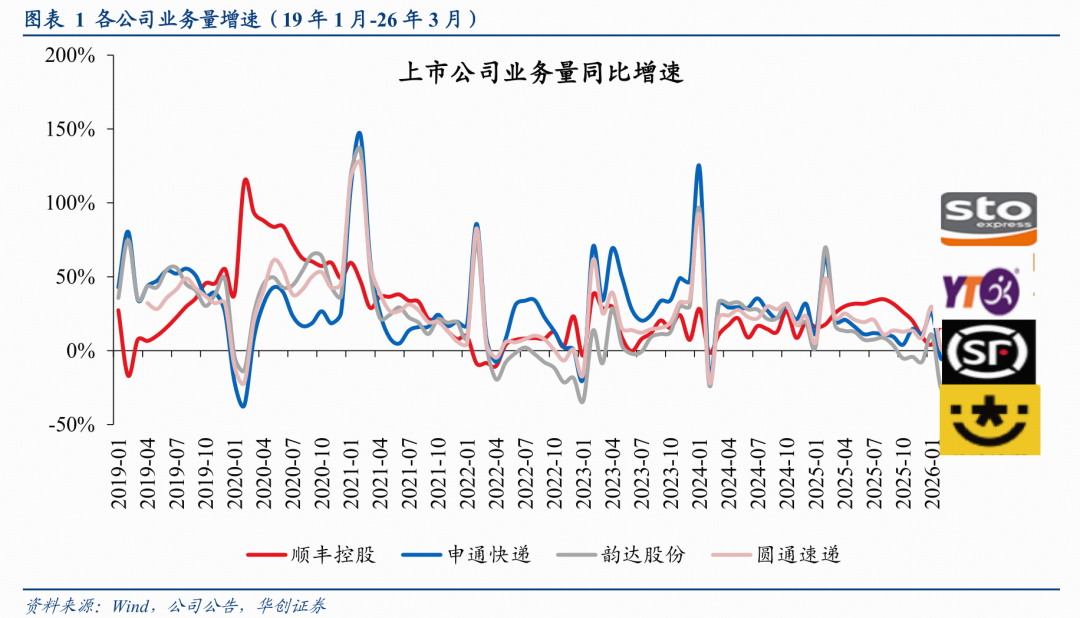

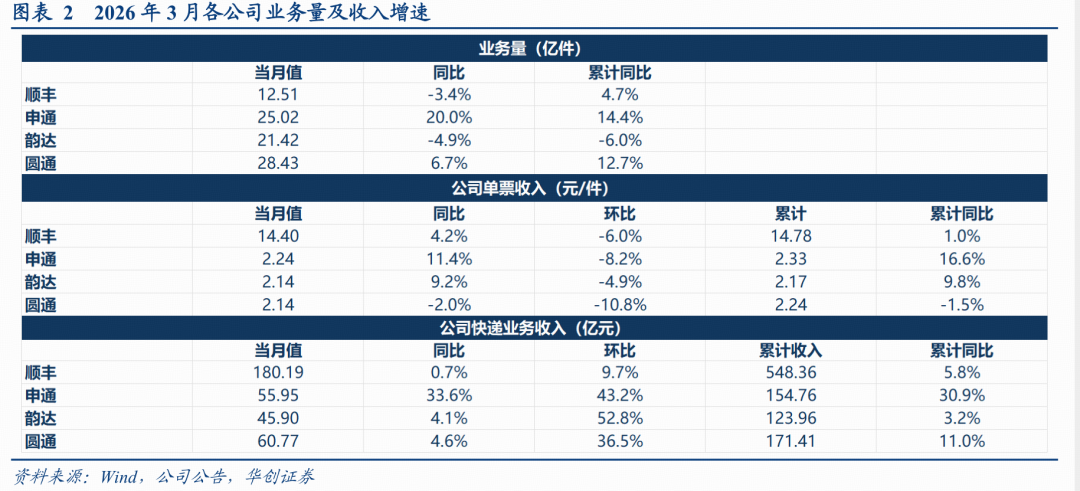

3月业务量同比增速:申通(20.0%)>圆通(6.7%)>顺丰(-3.4%)>韵达(-4.9%)。1-3月业务量累计同比增速:申通(14.4%)>圆通(12.7%)>顺丰(4.7%)>韵达(-6.0%)。

上市公司快递收入:3月申通增速领先。3月收入增速:申通(33.6%)>圆通(4.6%)>韵达(4.1%)>顺丰(0.7%)。1-3月收入累计同比增速:申通(30.9%)>圆通(11.0%)>顺丰(5.8%)>韵达(3.2%)。

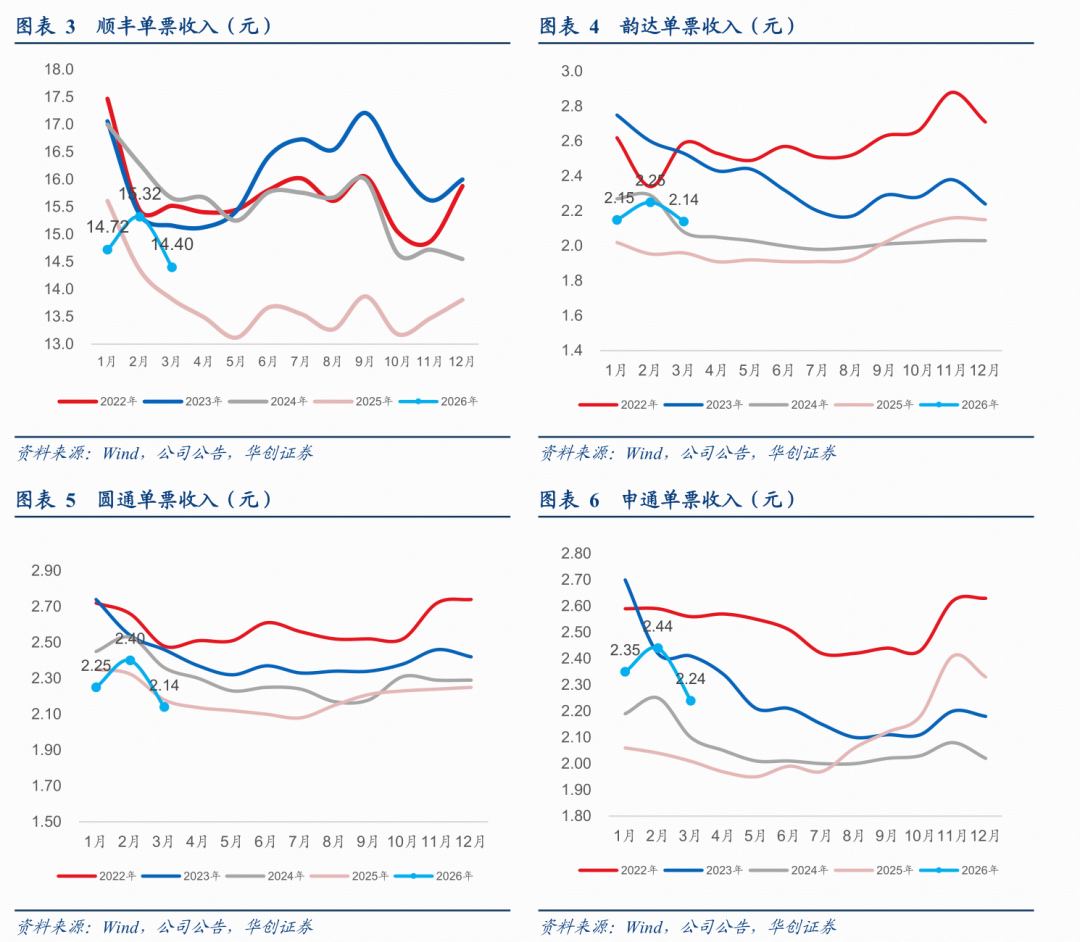

单票收入:节后环比有所下滑,同比基本维持提升趋势。

3月单票收入:申通2.24元,同比 11.4%( 0.23元),环比-8.2%(-0.2元);圆通2.14元,同比-2.0%(-0.04元),环比-10.8%(-0.26元);韵达2.14元,同比 9.2%( 0.18元),环比-4.9%(-0.11元);顺丰14.4元,同比 4.2%( 0.58元),环比-6.0%(-0.92元)。受2月春节货物结构和附加费基数较高影响,3月价格环比季节性有所下降。

1-3月累计单票收入:圆通2.24元,同比-1.5%(-0.04元),申通2.33元,同比 16.6%( 0.29元),顺丰14.78元,同比 1.0%( 0.15元),韵达2.17元,同比 9.8%( 0.19元)。

投资建议:

1、电商快递:国内看龙头,海外看极兔。

1)行业判断:我们在3月14日发布中通快递深度报告,提出观点,电商快递行业正步入高质量发展新阶段,即:数据看“件量增速换挡,提质挺价优先,龙头份额提升”;数据背后核心逻辑:一是“反内卷”具备可持续性,我们从客户需求、监管要求、战略诉求三个维度分析快递行业“反内卷”具备可持续性;二是行业格局或持续优化。在此背景下,我们认为行业价格将保持稳定,头部快递企业的市场份额有望进一步提升。

2)国内电商快递继续强推中通、圆通、申通。中通作为行业龙头,有望在新阶段中进一步体现“规模为基、质效并举”的龙头价值。公司承诺2026年起将投资者综合回报由40%提升至不低于调整后净利的50%,看好估值由26年12倍PE左右提升至15倍以上。圆通:核心指标追近龙头,且在行业增速放缓下依然表现亮眼。继续看好申通快递潜在业绩弹性大。公司4月14日发布2025年及26Q1业绩预告:2025年公司预计归母净利13.69亿,同比 31.6%;计算25Q4公司归母净利6.13亿,同比 58.3%;对应计算25Q4公司单票利润0.084元,环比提升0.038元,反内卷提价弹性充分显现。26Q1预计实现归母净利3.8-5.0亿,同比 61%~112%。

3)继续推荐极兔速递:2026Q1东南亚日均件量同比 80%,其他市场 100.5%;海外市场高增长,公司作为东南亚龙头及新市场重要参与者有望持续高成长。

2、持续看好顺丰投资机会,关注公司“增益计划”调优结构 携手极兔互补协同。

1)总量看:公司2025年以来推进“激活经营”机制,业务量实现较高增速,推动网络产能提升及模式优化。为进一步优化业务结构,公司于2025年第三季度推出“激活经营”进阶机制,由规模驱动进阶为价值驱动,逐步动态调优市场策略,保障业务高质量增长。得益于经营策略有效落实,25Q4公司毛利率回升至14.28%、26年3月顺丰中高端时效业务收入保持稳健增长,速运物流业务单票收入实现同比回升。我们建议继续关注公司“增益计划”调优结构。

2)携手极兔,互补协同,未来可期。 我们继续强调从自由现金流维度看顺丰:我们认为可持续优化。

风险提示:经济出现下滑,行业业务量增速明显放缓,价格战明显扩大。

VIP复盘网

VIP复盘网