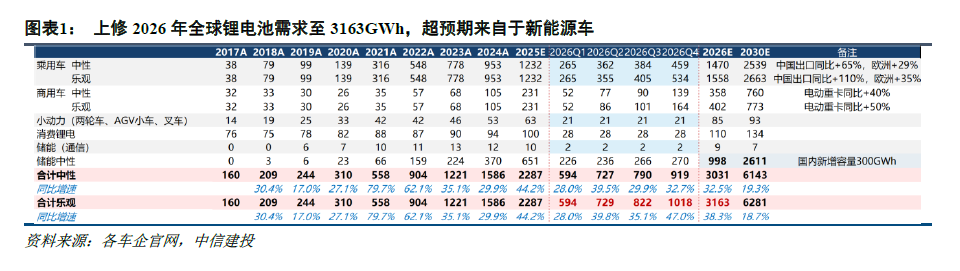

去年10月和今年2月,我们持续发布报告强调锂电进入周期反转时刻,今年3月以来,随着车储需求持续超预期,我们当下进一步上调26年全球锂电需求至3163GWh,同比 38.3%,此前预期3031GWh,高于当下市场一致预期2800-2900GWh约13%,上修动力主要来自于①中国电车出口超预期;②欧洲新能源车销量爆发超预期;③电动重卡经济性显现超预期。此外若上游原材料价格温和波动,亦有较大机会上调储能需求。预计锂电上下游将在Q2正式进入繁荣周期,看好碳酸锂、储能户储、中游材料等各环节。

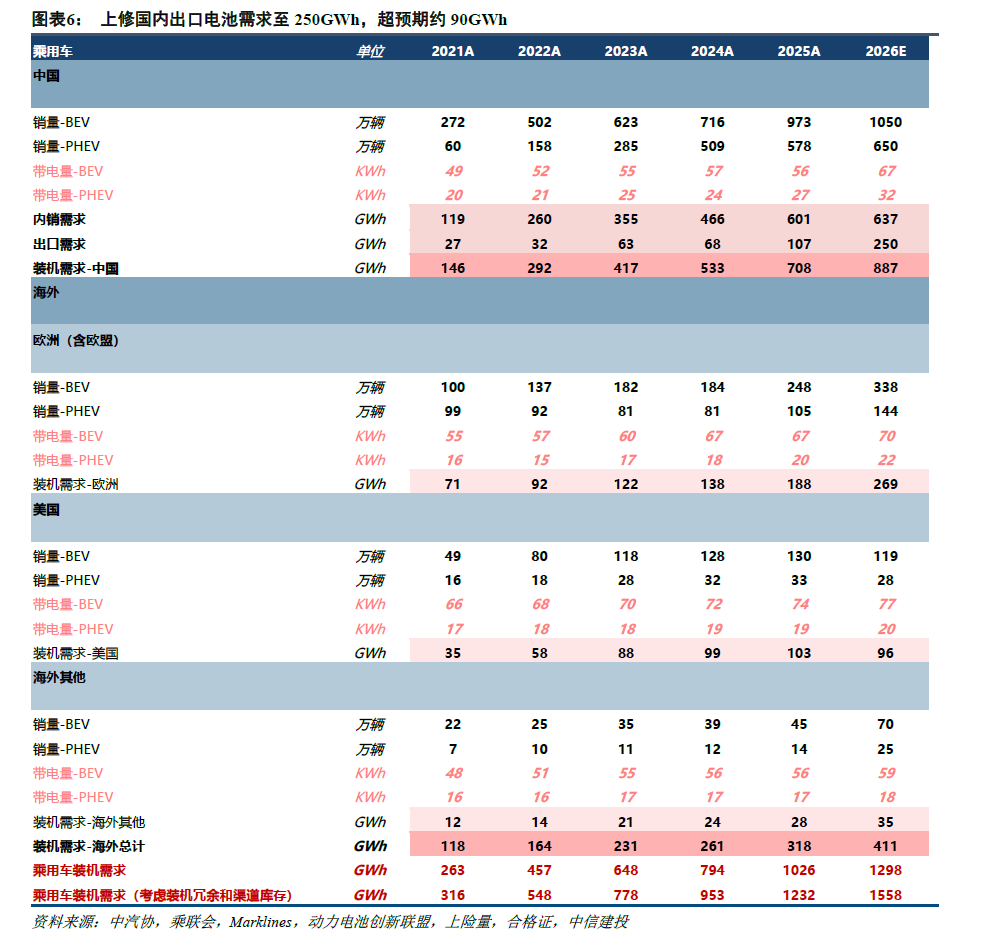

中国新能源车出口超预期。1-3月累计出口90.4万辆,同比 126%;26年以来新能源车高端化趋势显著,带动带电量显著提升,有效对冲内销同比下滑影响。国内出口销量全年预期同比增速由50%上修至126%,对应出口需求250GWh,超预期约90GWh,乐观预期下26年全球乘用车锂电池需求达1558GWh,同比 26%。

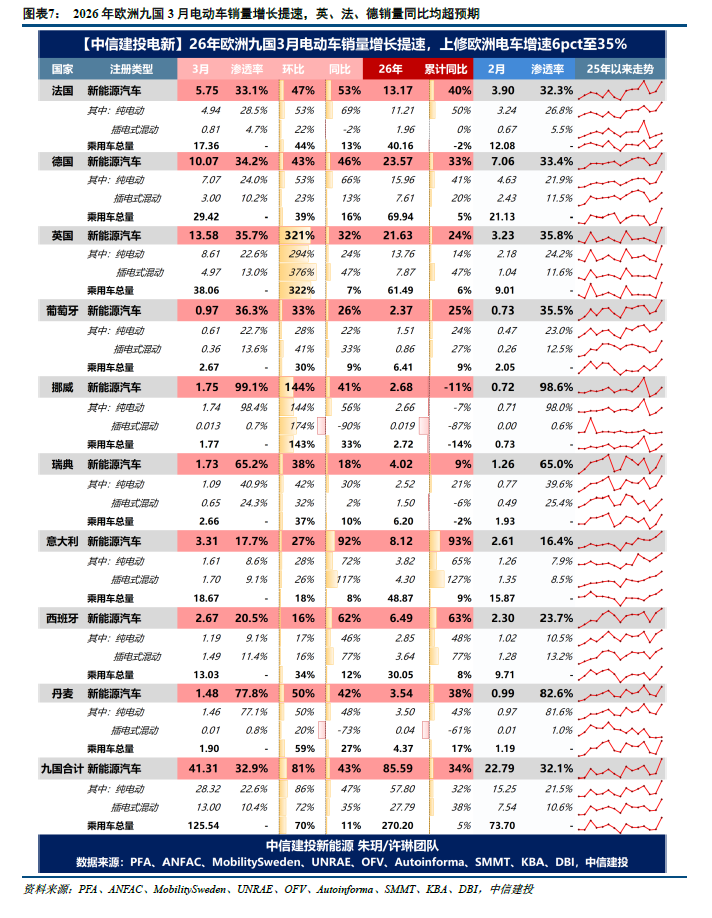

欧洲等海外电动车销量超预期照进现实。欧洲九国3月电车销量41.31万辆,同比 43%,英、法、德三国在政策持续刺激下销量开始增长提速,意大利、西班牙26年以来维持强势高增。车型 政策双助力下欧洲26年电车销量由515万辆上修至542万辆,同比由 29%上修至 35%,剔除中国出口后,欧洲销量爆发可带动约15-20GWh的锂电池需求增量。日韩泰国等具有本土车企的地区销量也在Q1呈现60-170%不等的增长,我们认为海外除美国、欧洲、中国外的其他区域26年也有望实现60%以上的高增长。

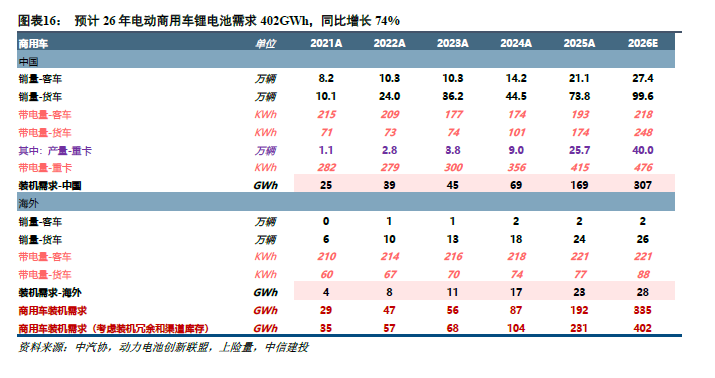

中国商用车需求超预期。超预期在于经济性显现下电动重卡爆发,26年补贴维持下预计电动重卡基本维持高增速。26年中国电动重卡产量由32.5万辆上调至40.0万辆,同比由27%上调至 56%,单车高带电量将带动约35GWh需求增量,乐观预期下26年全球商用车锂电池需求402GWh,同比 74%。

储能超预期概率大,总量观察碳酸锂价格走向,较大可能性出现上游价格中枢不断上移情况下,后置部分储能需求(将为明年行业需求增速释放较大空间),维持我们在今年2月外发报告的判断:全年碳酸锂价格将在15-30万之间波动,碳酸锂价格上涨情况下,将带来钠电产业链的机会。

投资建议:在行业需求超预期的新周期下,市场将按照供需紧缺程度定价股价表现,环节配置优先顺序为:上游锂矿>中游价格传导顺畅环节(户储、工商业储、系统)>电芯,中游材料关注电解液龙头、铜箔、隔膜等产能壁垒环节。

电新前沿观察:车储共振,上修全球锂电需求至3163GWh

2025年全球锂电池需求2287GWh。原中性预期下2026年全球锂电需求3031GWh,同比 32.5%,现上调2026年全球锂电需求至3163GWh,同比 38.3%,该预测高于市场一致预期的2800-2900GWh(高出约13%)。上修全年需求主要系三大新能源车超预期照进现实:①中国新能源车出口超预期;②欧洲新能源车销量爆发超预期;③电动重卡经济性显现超预期。

上修动力之一:中国新能源车出口超预期,全年出口增速由50%上修至126%

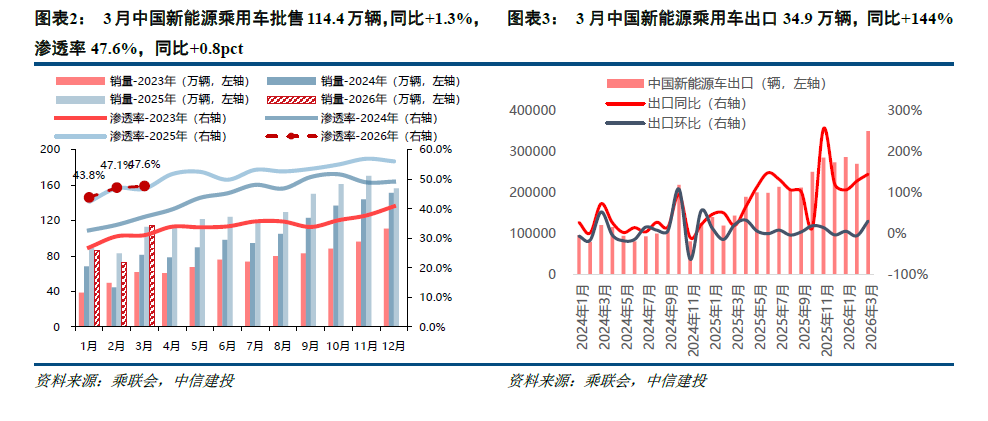

26年以来中国新能源车出口保持高增。根据乘联会数据,中国新能源乘用车1/2/3月出口销量分别为28.6/26.9/34.9万辆,分别同比 106%/ 127%/ 144%,增速逐月提升;1-3月累计出口90.4万辆,同比 126%。在出口带动 内销逐步修复下,3月新能源乘用车批售同比转正,同比 1.3%,预计后续国内乘用车批售将进一步修复。

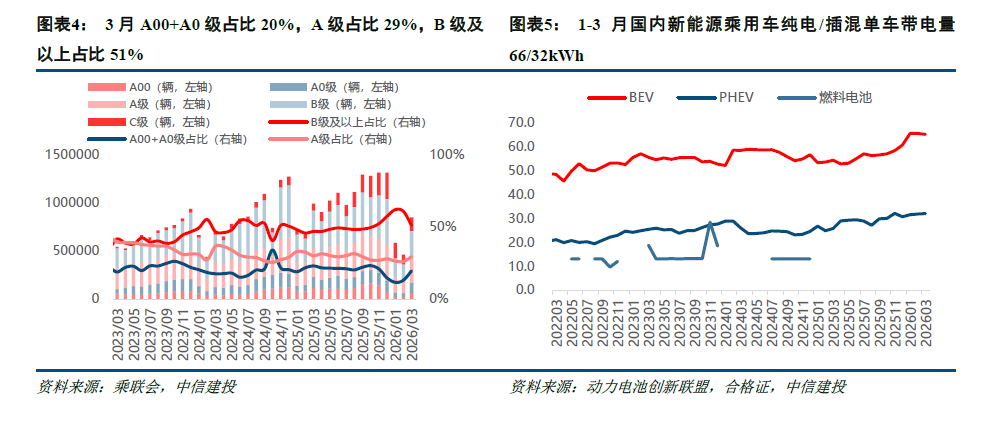

对国内销量而言,26年以来新能源车高端化趋势显著。1-3月以来,A00 A0/A/B/C及以上车型分别占比15.5%/27.6%/34.6%/22.2%,分别同比-5.9pct/-4.0pct/-3.8pct/ 13.7pct 。

车型高端化带来的直观变化在于带电量提升。26年1-3月纯电/插混平均单车带电量66/32kWh,而25年同期仅53/26kWh,单车带电量提升27%,单车带电量提升有效对冲当前内销同比下滑影响。

国内出口预计维持高增趋势,上调国内出口销量全年增速至126%(原预期同比增速50%),对应出口需求250GWh,同比 134%,超预期约90GWh,内销需求带电量提升下维持在637GWh。

整体来看,除国内出口高增超预期外,欧洲新能源车需求爆发额外带来约15-20GWh销量,其他地区本土新能源车高增额外带来约10GWh增量,乐观预期下26年全球乘用车锂电池需求达1558GWh,同比 26%。

上修动力之二:欧洲销量超预期,全年增速由29%上修至35%

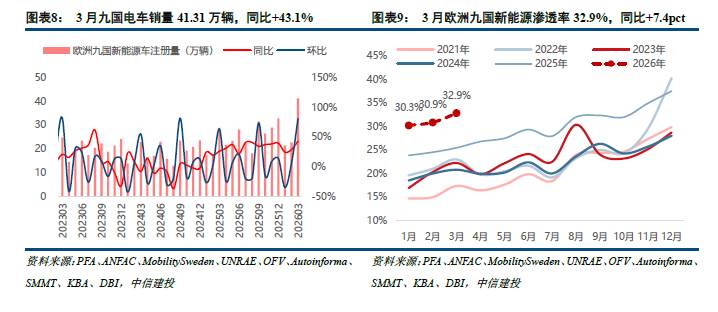

欧洲九国3月电车销量41.31万辆,同比 43%,环比 81%,渗透率32.9%,同比 7.4pct,环比 2.0pct。2026年1-3月欧洲九国累计销量85.59万辆,累计同比 34%,渗透率31.7%,同比 6.2pct。其中,英、法、德三国在政策持续刺激下销量开始增长提速,3月销量同比分别为 32%、 53%、 46%,增长均超预期;意大利、西班牙26年以来维持强势高增,主要系政府26年均出台新补贴方案,有效带动销量分别同比 92%、 62%。

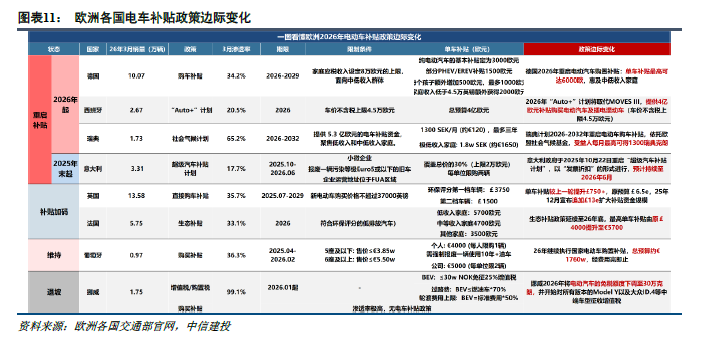

2025年欧洲电车在欧盟脱碳目标和各地补贴双加持下销量达400万辆,同比 34%超预期。展望2026年,我们认为欧洲有望延续增势达到542万辆,同比 35%,渗透率继续提升7.7pct,主要系车型 政策双助力:

1)2026年欧美车企新平台发力,宝马/奔驰/大众/Stellantis于26年推出的新平台均可用于解决中小型车型电动款缺乏,竞争力不足的问题,极大解决当前中小车型渗透率低的痛点;2026年预计将有至少20 款主力车型(全新车型 换代车型)上市,其中全新车型预计销量25 万辆,销量贡献5.5%。

2)2026年,欧洲主要国家政策端持续加码为电车增长提供保障和托底。其中,英国、意大利的补贴支持延续,德国、西班牙重启补贴,法国的单车补贴边际加强。

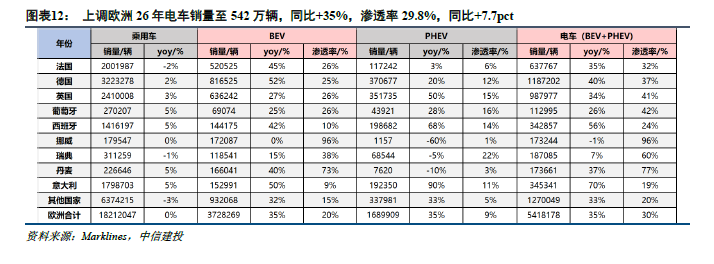

预计2026年法/德/英/葡/西/意/挪威/瑞典/丹麦电车销量分别为64/118/99/11/34/35/17/19/17万辆,分别同比 35%/ 40%/ 34%/ 26%/ 56%/ 70%/-1%/ 7%/37%。整体来看,上调欧洲26年电车销量至542万辆,同比 35%(原预期515万辆,同比 29%),渗透率29.8%,同比 7.7pct。剔除中国出口后,欧洲销量爆发可带动约15-20 GWh的锂电池需求增量。

上修动力之三:电动重卡经济性显现,全年销量同比由27%上修至56%

商用车需求超预期在于电动重卡,经济性显现是电动重卡爆发的核心原因:

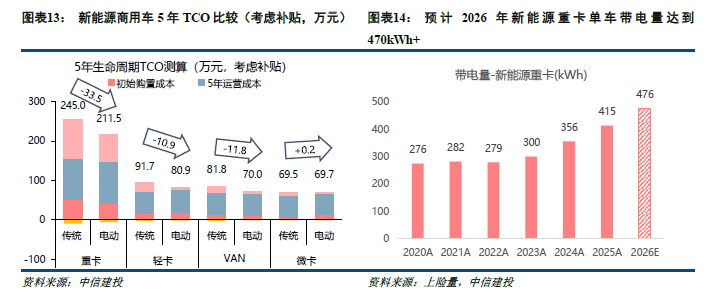

1)纯电商用车经济性已显现。26年纯电重卡/轻卡/厢体车在补贴下5年TCO相比燃油车节约33.5/10.9/11.8万元,对应成本下降13.7%/11.8%/14.5%,具备明显的经济性优势。

2)26年购置税减半对重卡电动化趋势影响较小。23年国补退坡下全年重卡销量同比 64%,补贴不是核心制约,经济性提升下行业趋势明确。

3)当前国补已明确将延续老旧营运货车报废更新国家补贴(最高可达14万元),26年补贴维持下预计基本维持高增速。

4)近年来新能源重卡单车带电量快速增长。2025年,约5%车型配套动力电池容量在281-283kWh区间,约18%车型配套动力电池容量在350kWh区间,约40%车型配套动力电池容量为400-423kWh区间,约18%车型配套动力电池容量超500kWh,全年平均单车带电量约415kWh,较2024年增长约60kWh。预计2026年新能源重卡中500kWh 单车带电量车型占比将进一步提升,全年平均单车带电量可达到470kWh以上。

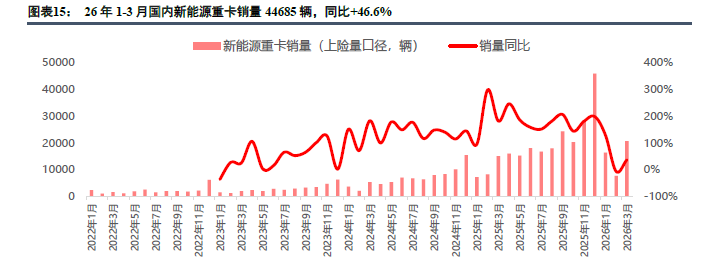

国内新能源重卡26年维持高增。2025年全年国内新能源重卡销量23.3万辆(上险数据,不含军车、出口),同比增长181.9%。2026年3月,国内新能源重卡销量20637辆,同比 37%,环比 170%;1-3月累计销量4.47万辆,同比 47%。

预计26年中国新能源重卡产量约40.0万辆,同比 56%(原预期32.5万辆,同比 27%),新能源商用车销量约127万辆,同比 34%。在单车高带电量的影响下,预计将带动约35GWh的锂电池需求增量。乐观预期下26年全球商用车锂电池需求达402GWh,同比 74%。

潜在超预期仍然存在:储能需求超预期概率大,上限取决于碳酸锂价格

未来仍存在上修100-200GWh需求的空间,主要系:①油价上涨和能源自主可控下预计海外储能存在超预期;②出口退税减少下预计H2存在抢出口超预期;③各省容量电价机制落地,推动储能高增。

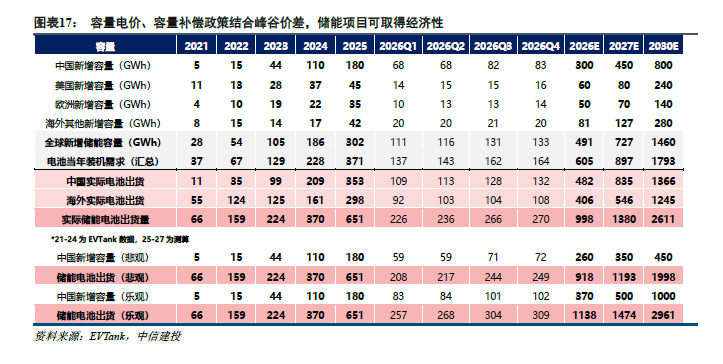

26年储能增量主要来自:①预计中国增速接近翻倍,总量达到300-350GWh;②欧洲市场保持高增,大储将成为增长主体,东欧地区于25-27年提供显著增量;③北美市场数据中心配储空间大,目前上修10GWh到60GWh;④海外其他地区中,澳洲25年新增装机显著提升;智利储能需求旺盛。预计26年中性预期下储能出货达998GWh,同比 53%;乐观预期下储能出货达1138GWh,同比 75%。当前考虑到有限的碳酸锂供给,我们认为继续上修会受到供给侧限制,最终是有限的供给往价格承受度更高的方向兑现,因此我们认为当前时刻价格敏感的下游产业尽管有望超预期但以动态跟踪较合适。

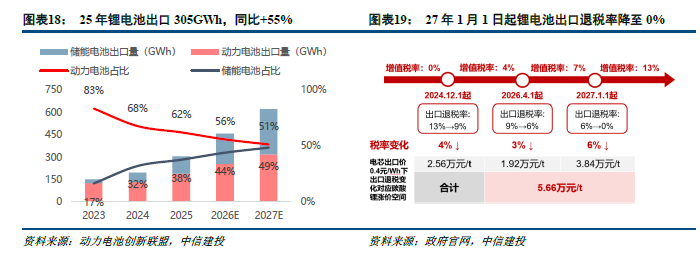

23年以来储能出口高增,25年锂电池出口305GWh,同比 55%,其中储能电池出口115.3GWh,同比 82%,在全电池出口中占比38%。预计26年锂电池出口456GWh,同比 50%,其中储能电池出口达到202GWh,同比 75%,在全电池出口中占比44%。

增值税出口退税退坡可能带来超预期的出口抢装。24年12月1日起锂电池出口退税率由13%降至9%,26年1月财政部、国家税务总局发布公告,于26年4月1日起将出口退税率从9%降至6%,27年1月1日起将出口退税率从6%降至0%。抢装一个月就有望带来40GWh 的增长。

投资建议

全球锂电池需求从3031GWh进一步上修至3163GWh,同比增速由32%上修至38%,锂电景气度预期确定性进一步增强。

在行业需求超预期的新周期下,市场将按照供需紧缺程度定价股价表现,环节配置优先顺序为:上游锂矿>中游价格传导顺畅环节(户储、工商业储、系统)>电芯,中游材料关注电解液龙头、铜箔、隔膜等产能壁垒环节。

1)下游新能源汽车产销不及预期:销量端可能受到宏观经济影响不及预期;产量端可能受到上游原材料价格大幅波动、电价高企等影响不及预期,进而影响产业链盈利能力和估值。

2)原材料价格上涨超预期:2021年以来原材料价格持续上涨,同时原材料价格阶段性出现大幅波动,价格高位及不稳定性对于终端需求有一定影响,对产业链相关公司盈利能力影响较大。

3)政策支持不及预期:当前欧洲部分国家对新能源车购置端给予相应的补贴支持,若后续政策支持退坡可能导致需求释放不及预期。

VIP复盘网

VIP复盘网