报告摘要

投资要点

航空机场:油价预期反复,一季度经营数据向好。

数据跟踪:1)日均执飞航班量:4月13日-4月17日,东方航空、南方航空、国航、海南航空、春秋航空、吉祥航空、华夏航空分别为2108.40、2072.00、1536.00、687.00、549.60、349.60、373.60架次,周环比分别-1.43%、-3.20%、-3.87%、-2.38%、-2.21%、-2.70%、-3.03%,同比分别-10.60%、-0.64%、-3.30%、-10.58%、 6.16%、-3.54%、-5.11%。2)平均飞机利用率:4月13日-4月17日,东方航空、南方航空、国航、海南航空、春秋航空、吉祥航空、华夏航空分别为7.20、7.20、7.30、8.00、9.40、7.80、6.70小时/日,周环比分别-2.70%、-4.00%、-3.95%、-1.23%、-2.08%、-3.70%、持平,同比分别-8.86%、-2.70%、-6.41%、-8.05%、 6.82%、-3.70%、-5.63%。本周观察:①油价预期反复。当地时间17日,伊朗方面宣布向所有商船开放霍尔木兹海峡,国际油价下跌,但18日,伊朗军方发言人称,因美国“屡次违背承诺”,对霍尔木兹海峡的控制权已恢复到以前的状态,这一海峡目前处于伊朗武装部队的严格管理和控制之下。中东局势影响下预计油价预期仍将反复。②一季度整体供需持续改善,需求表现强劲。根据航班管家数据,2026年Q1民航客运航班总量为143.5万架次,同比 3.6%,其中国内 3.6%、国际/地区 3.8%;Q1旅客运输总量1.98亿人次,同比 6.4%,其中国内 6.0%、国际/地区 10.1%。

投资观点:短期看,航空板块多空交织。一方面,尽管油价高企下航司仍面临成本压力;另一方面,美元兑人民币汇率保持稳定,公商务正常出行,需求有望淡季不淡。长期来看,民航量价正循环效应逐步显现,高客座率叠加行业反内卷倡议有望带动行业景气上行超预期,看好航空投资机会。底层逻辑:民航国内市场运力投放增速缓慢不改,需求将延续温和复苏态势,推动客座率再创新高、票价趋势性上涨;国际市场将受益于免签政策以及企业出海利好效应持续释放,需求乐观增长或比预期更强,从而带动量价表现持续向好。投资主线一、基于票价上涨带来的业绩弹性,重点推荐机队规模较大、顺周期属性较强的【三大航】【海航控股】【吉祥航空】。投资主线二、基于经营业绩确定性,重点推荐支线航空稀缺龙头【华夏航空】、汇率敞口中性的低成本航司【春秋航空】。同时,机场将受益于航空需求的复苏,航空收入和非航收入都将明显改善。重点关注【上海机场】【白云机场】【海南机场】。

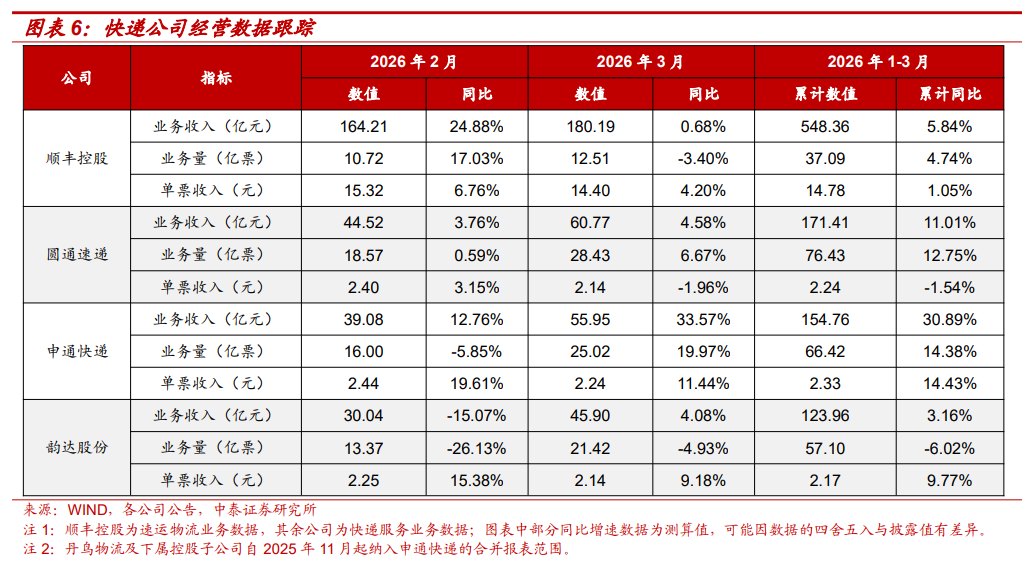

物流快递:“反内卷”红利持续兑现,申通2026Q1净利同比高增。

数据跟踪:4月6日-4月12日,邮政快递累计揽收量约39.33亿件,周环比 5.78%,同比 3.15%;累计投递量约37.75亿件,周环比-0.32%,同比 0.83%。本周观察:①申通快递发布2026年第一季度业绩预告,行业“反内卷”助力公司盈利同比大幅提升。2026年Q1,公司预计实现归母净利润3.80亿元-5.00亿元,同比增长60.99%-111.83%。②极兔速递发布2026年第一季度经营数据,总体业务实现强劲增长,东南亚和其他市场(除中国、东南亚以外的市场)表现亮眼。2026年Q1,公司总包裹量达83.26亿件,同比增长26.2%;其中,东南亚实现包裹量27.68亿件,同比增长79.9%;中国实现包裹量54.04亿件,同比增长8.4%;其他市场实现包裹量1.54亿件,同比增长100.5%。③3月,顺丰控股、圆通速递、申通快递、韵达股份的快递业务量分别为12.51、28.43、25.02、21.42亿票,同比分别-3.40%、 6.67%、 19.97%、-4.93%;单票收入分别为14.40、2.14、2.24、2.14元,同比分别 4.20%( 0.58元)、-1.96%(-0.04元)、 11.44%( 0.23元)、 9.18%( 0.18元)。其中,丹鸟物流及下属控股子公司自2025年11月起纳入申通快递的合并报表范围。

投资观点:“反内卷 无人化”共同催化快递行业经营质量改善。1)快递行业高质量发展持续推进,“反内卷”政策或加码提振行业盈利预期。2)无人驾驶或加速催化产业变革。“反内卷”、稳末端,行业竞争格局有望进一步改善,头部企业有望凭借自身优势实现量利双升,建议重点关注加盟制快递【中通快递】【圆通速递】【申通快递】【韵达股份】;出海高增长,公司盈利增长有望超预期,重点关注【极兔速递】投资机会;建议持续关注时效快递更强的综合物流服务商【顺丰控股】,激活经营,成长可期。即时配送方面:即时零售行业发展提速竞争加剧,第三方即时配送平台有望迎来发展机遇,建议关注【顺丰同城】。跨境物流方面:1)发达经济体暂停低值货物免税待遇或冲击运输需求,建议关注【东航物流】【国货航】经营表现。2)国际项目持续推进打造盈利新增长极,关注民营跨境物流领先企业【嘉友国际】。

基础设施:建议关注优质红利标的配置价值。

数据跟踪:1)公路:4月6日-4月12日,全国高速公路累计货车通行5294.10万辆,周环比 4.07%,同比-2.26%。2)铁路:4月6日-4月12日,国家铁路累计运输货物7832.80万吨,周环比 1.43%,同比 1.88%。3)港口:4月6日-4月12日,监测港口累计完成货物吞吐量2.54亿吨,周环比-3.45%,同比 4.24%;完成集装箱吞吐量655.60万标箱,周环比 1.02%,同比 10.37%。4)长端利率:截至2026年4月17日收盘,10年期中国中债到期收益率、30年期中国中债到期收益率分别为1.76%、2.25%,周环比分别-5bp、-6bp。

投资观点:多重催化叠加,长期配置首选。1)低利率环境或将持续,关注红利资产配置性价比。2)中长期资金持续入市,红利板块增量资金可期。3)深化改革持续推进,助力板块提质增效、价值提升。综合以上,公路板块建议关注皖通高速、山东高速、东莞控股、粤高速A、宁沪高速、招商公路、四川成渝、中原高速;铁路板块建议关注大秦铁路、京沪高铁、广深铁路、铁龙物流、中铁特货;港口板块建议关注青岛港、唐山港、北部湾港、招商港口、日照港。

航运贸易:价格指数同比趋强,盈利预期持续向好。

数据跟踪:1)集运:截至4月17日,SCFI指数报收于1886.54点,周环比-0.22%,同比 37.65%;CCFI指数报收于1211.08点,周环比 0.10%,同比 9.01%;分航线来看,CCFI美东航线、CCFI美西航线、CCFI欧洲航线、CCFI地中海航线、CCFI东南亚航线分别报收于1008.05、871.05、1583.41、2020.32、926.59点,周环比分别 4.43%、 1.95%、 0.12%、-0.92%、 3.54%,同比分别 8.44%、 7.32%、 6.55%、 11.47%、-6.46%。2)油运:截至4月17日,BDTI指数报收于2831.00点,周环比-20.50%,同比 145.75%;BCTI指数报收于2123.00点,周环比 0.81%,同比 216.87%。截至4月15日,VLCC一年期租金为100000美元/天,周环比持平,同比 98.02%。油运催化不断,看好运价上涨:①美伊地缘冲突对供需扰动皆大,持续关注霍尔木兹海峡通行边际改善下的投资机遇。②长锦商船扫货VLCC,溢价整合提升市场份额,市场格局改善、头部船东溢价能力增强。③影子船队制裁“挤压”合规市场需求,委内瑞拉原油出口转向美国、印度在美国压力下大幅削减俄油进口、欧盟第20轮对俄制裁或全面禁停海上服务,全球能源危机下美国对俄罗斯、伊朗原油制裁虽然边际放松但不改供应偏紧局面。3)干散货运:截至4月17日,BDI指数报收于2567.00点,周环比 16.63%,同比 103.57%。

投资观点:地缘政治冲突或重塑全球运输格局,关注多因素共振下油运及散运投资机会。集运:建议关注【中远海控】【中远海发】;油运:供给受限(船龄老化、订单稀缺、影子船队制裁)、需求结构性增长(OPEC增产 低油价补库需求释放)共同催化,大周期上行可期,建议关注【中远海能】【招商轮船】【招商南油】;货运:建议关注【海通发展】。

风险提示

宏观经济下行风险、汇率大幅波动风险、地缘政治风险、行业政策调整风险、第三方信息数据可信性风险、数据统计口径及测算误差风险、研报使用信息数据更新不及时风险。

投资看点及经营跟踪

投资看点

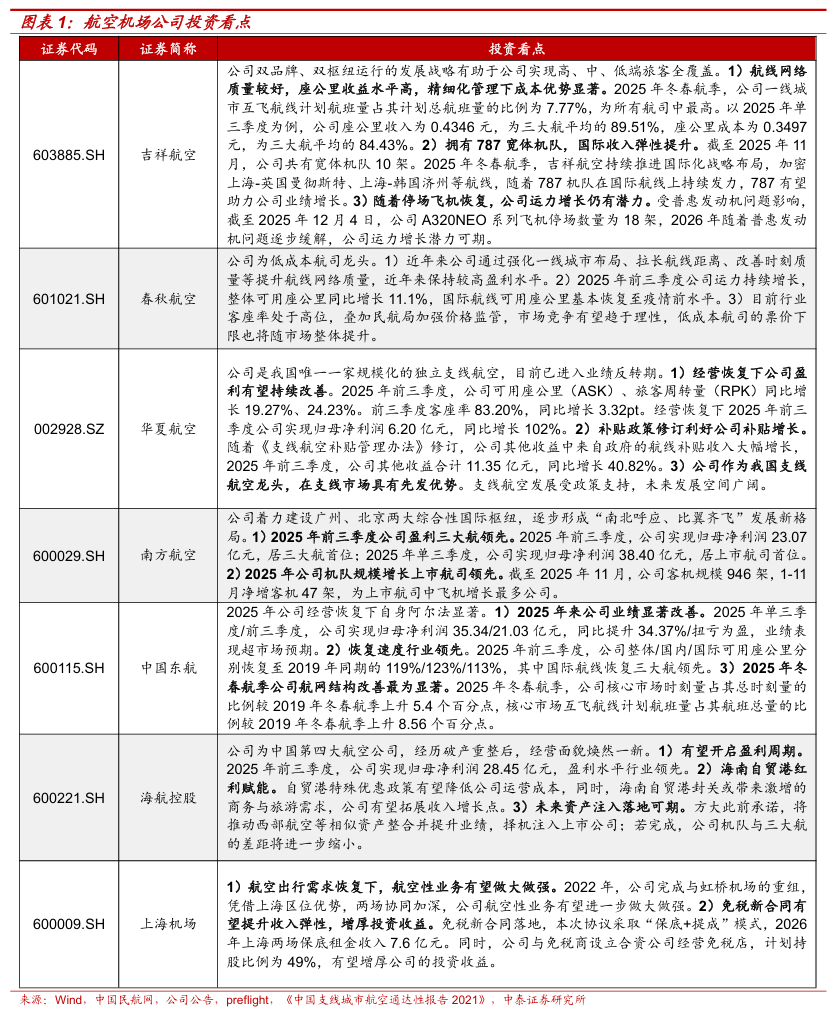

航空机场公司投资看点

公铁港公司投资看点

经营跟踪

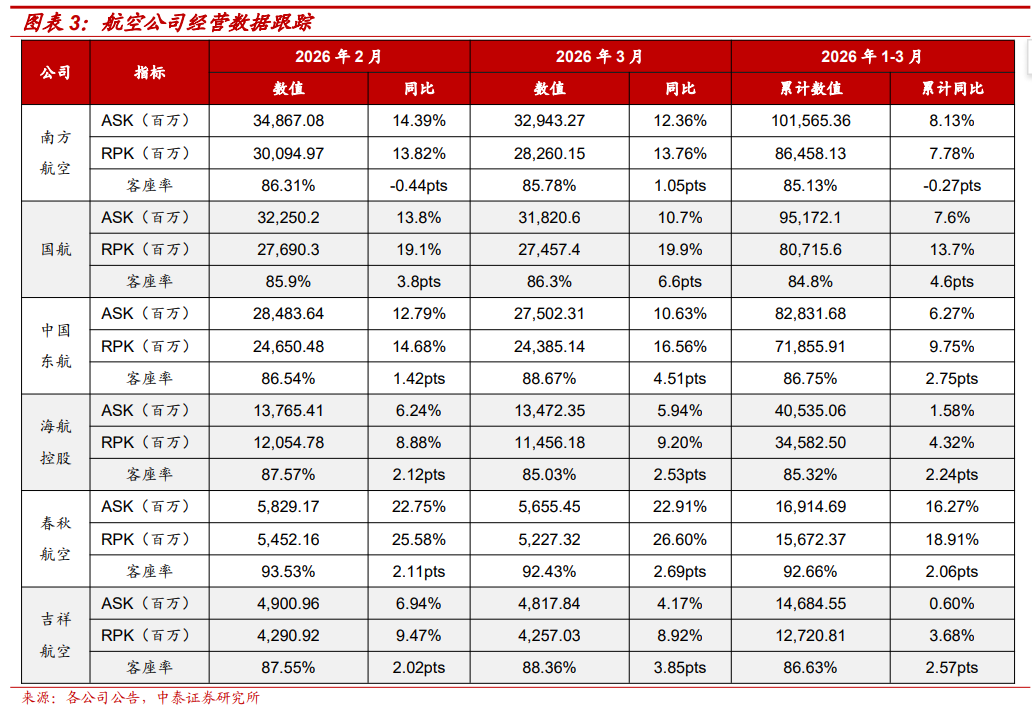

航空公司经营数据跟踪

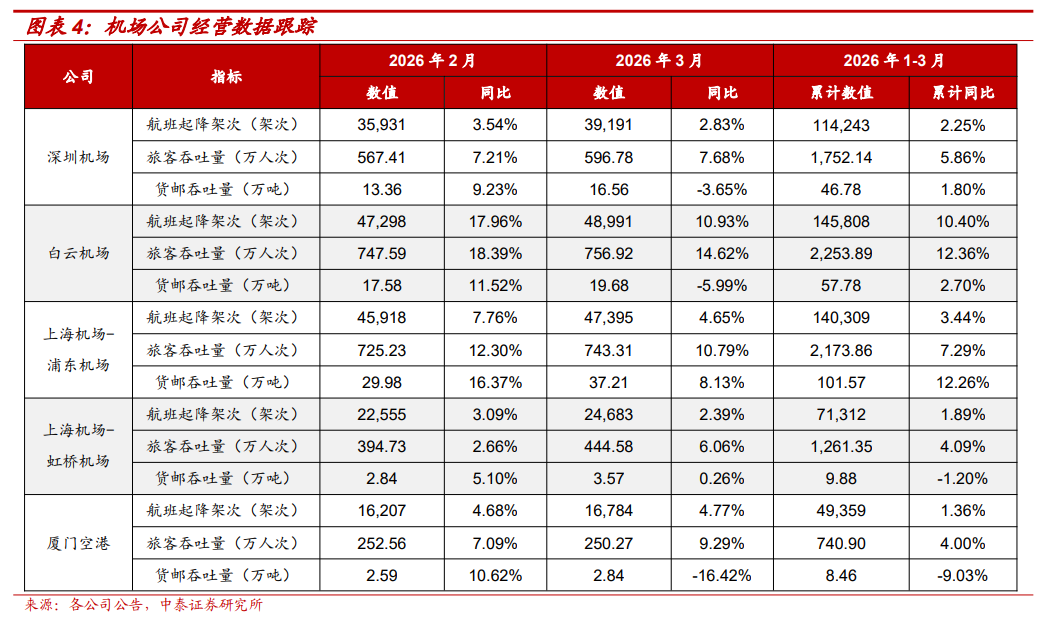

机场公司经营数据跟踪

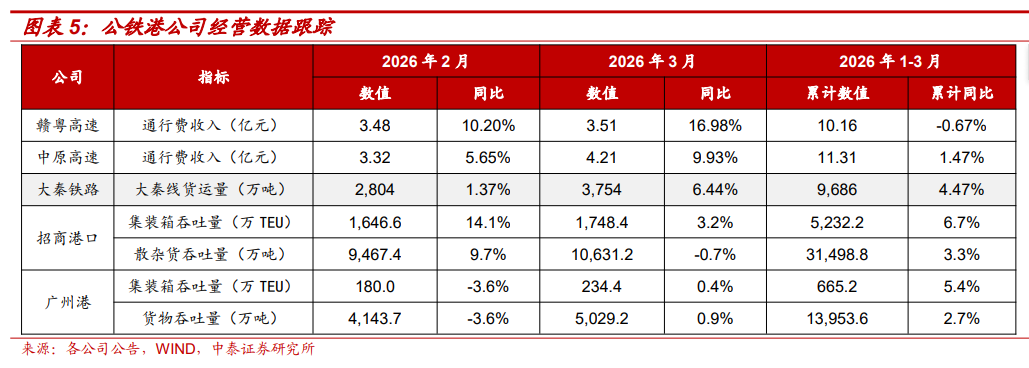

公铁港公司经营数据跟踪

快递公司经营数据跟踪

VIP复盘网

VIP复盘网