本期(2025.10.25——2025.10.31)机构共调研433家上市公司(上期调研124家),数量环比大幅增长,主要与三季报密集披露期有关。

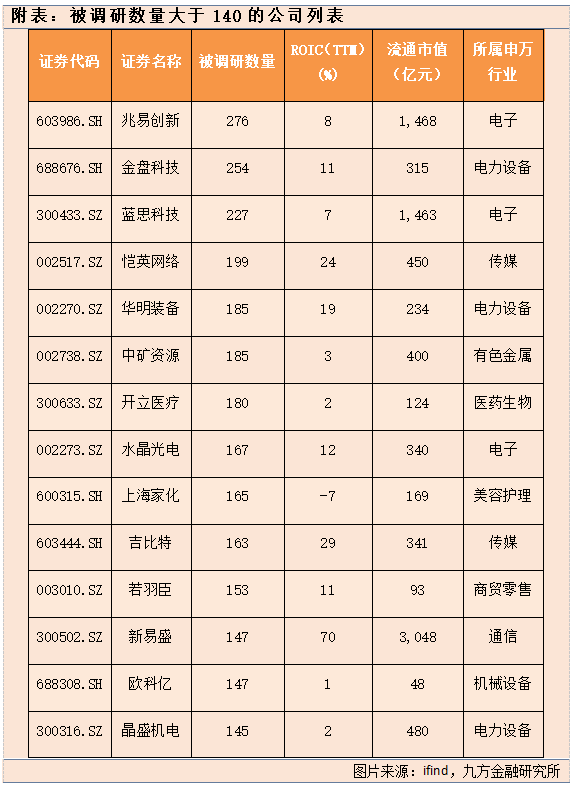

聚焦机构本周调研的公司,兆易创新调研总数居首,有276家机构参与;其次为金盘科技,有254家机构参与。

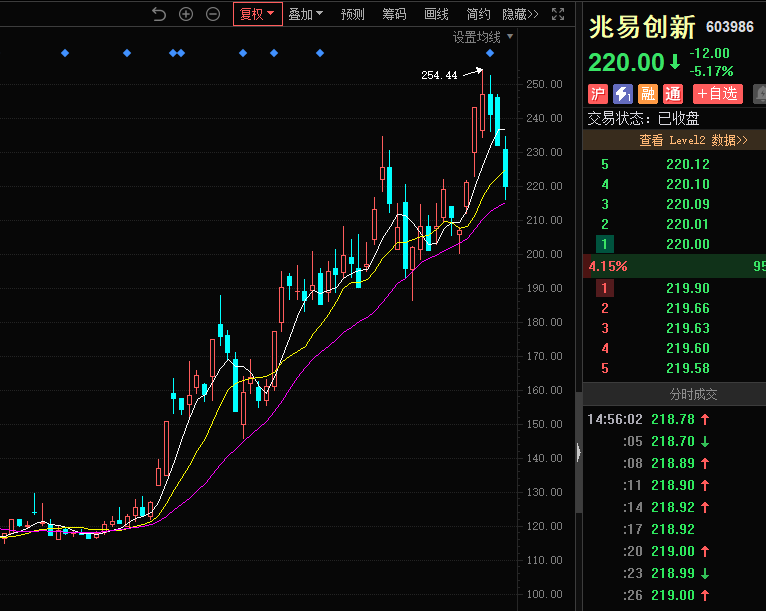

276家机构调研兆易创新

兆易创新三季度单季收入同比增长31.4%至26.8亿元,环比增长19.6%;归母净利润同比增长61.1%至5.08亿元,环比增长49%。

得益于存储产品涨价的拉动,第三季度单季毛利率环比提升3.7个百分点至40.72%。

在调研中,机构问及兆易创新NORFlash产品、DRAM产品的业务进展情况,以及明年存储产品产能规划。

兆易创新表示,目前中小容量NOR Flash产品出现涨价趋势,NOR Flash整体产能是联动的,其中大容量产品单颗价值高,对产能的消耗量大,在供应出现紧缺的时候,大容量产品会较早出现涨价,并逐渐传导到中小容量产品。预计NOR Flash明年全年仍会维持价格整体温和上涨的节奏。

该公司还指出,利基型DRAM今年下半年以来处于持续缺货的状态,终端客户如果原物料配备不齐,对其产品备货和生产都有一定影响,公司会积极加快产品研发和新产品推出的速度,和SOC友商做好产品的认证导入。

行业头部厂商不同程度的停产或减产利基型DRAM产品,导致利基型DRAM产能缺口较大,预计涨价趋势会持续到今年第四季度,并在明年全年维持相对较高的价格水平。

“存储产品产能方面,目前境内主要的晶圆厂产能均处于持续满产并且供应紧张的状态,包括公司利基型DRAM的产能合作方,产能弹性均较小。在DRAM产品上,明年还涉及产线转换的过程,预计产能稳中有升。具体情况还要看明年产线转换的节奏,以及公司DRAM新产品的推出和客户导入的节奏。”兆易创新高管称。

预期2026年利基DRAM营收,在今年的营收基础上保持高两位数的增长比例。

兆易创新是存储芯片概念龙头,最新市值接近1500亿元,年内股价大涨近107%,且一度创出历史新高。

医药行业关注度跃居首位

从行业分布来看,医药行业关注度上升至首位,有59家上市公司接受调研;随后为电子行业,有51家上市公司接受调研。

医药行业重仓持股比例趋稳,截至三季度,主动医药基金规模为2373亿元,环比提升457亿元。三季度被动医药基金规模为1863亿元,环比提升429亿元,达到历史最高值。

从基金份额上看,截至三季度末,主动医药基金份额为976亿份,环比减少67亿份。主动药基规模的提升,主要系股价上升。三季度被动医药基金份额为2503亿份,环比减少77亿份。

从医药基金重仓持股比例看:三季度主动医药主题基金持仓前三行业分别为创新药(40%)/传统制药(34%)/CDMO(16%)。

创新药中:信达生物、百利天恒、康方生物等主动药基持仓均有明显提升;

传统制药中:恒瑞医药、三生制药、信立泰等主动药基持仓有明显提升。

本周调研公司中,医药行业流通市值超百亿的包括迈瑞医疗、华东医药、华润三九、康龙化成、惠泰医疗、鱼跃医疗、东阿阿胶、乐普医疗、华大智造、以岭药业、康弘药业、健康元、华润双鹤、通策医疗、九安医疗、南微医学、江中药业、安科生物、博雅生物、开立医疗、ST诺泰、万东医疗、欧普康视、苑东生物。

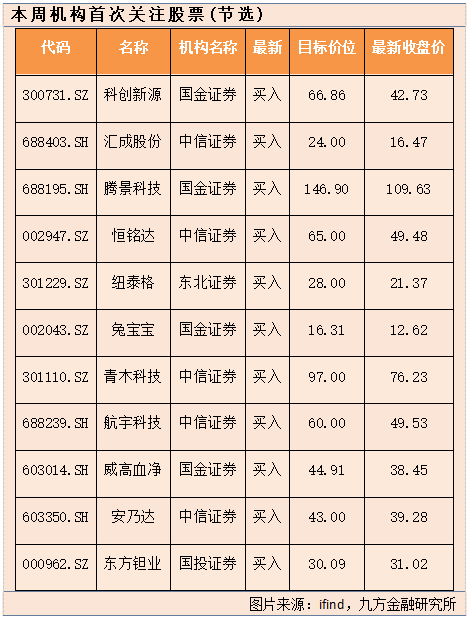

科创新源获上调评级

最新机构首次关注股票方面,近5日共有30份研报对上市公司进行首次覆盖,科创新源、汇成股份、腾景科技、恒铭达等11家上市公司给与明确的目标价格。

科创新源获国金证券“买入”评级,结合相关研报,看好公司随着数据中心、新能源车液冷板业务陆续进入放量阶段,逐步成为服务器液冷零部件前排供应商,带来的基本面改善。主要内容梳理如下:

1、前瞻布局、业务模式定位清晰

公司2023年合作全球领先电子行业材料供应商霍尼韦尔,同年成立子公司创源智热开展数据中心散热结构件业务,采用“代工 直供”双轮驱动模式,2025上半年已在中国台湾地区开展代工业务,预计2025-2027年公司数据中心散热业务有望实现营业收入0.03/9/20亿元。

2、收购优质资产、筑高核心竞争壁垒

2024年12月公司拟以2.295亿元收购东莞兆科51%的股权,排他期至2025年12月。

东莞兆科是一家专注于导热材料研发生产与定制的企业,公司基于自身冷板制造能力,叠加兆科在导热材料技术上的积累,有望建立“TIM 冷板”的整体散热解决方案,从而提升公司在冷板环节的竞争能力;

此外,东莞兆科客户关系与英伟达服务器机柜供应商存在高度重合,兆科的客户资源有助于弥补公司在数据中心散热领域行业资源积累不足的问题,推进大陆外地区从代工转向自主产销。

主业热管理 高分子,经营基本盘持续夯实:热管理与高分子业务作为公司基本盘,均与行业头部客户形成良好合作。

热管理方面,受益于汽车电动化升级以及公司与宁德时代定点项目的逐步推进,公司水冷板有望迎来“量增 ASP提升”双击,预计2025-2027年公司新能源行业收入有望实现6/8/10亿元;

高分子方面,下游电力、通信、汽车行业投资增长有望对公司业务增速起到关键作用。

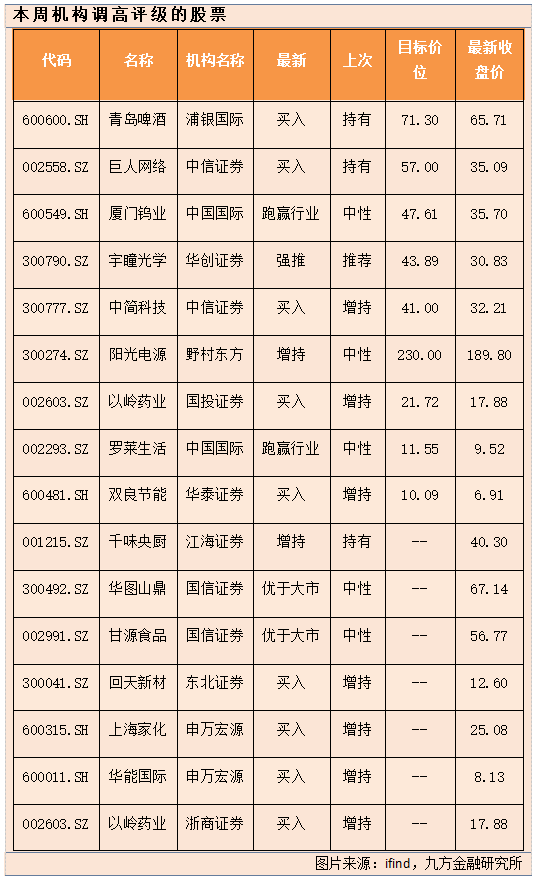

近5日有23家公司获得券商调高评级,包括青岛啤酒、巨人网络、厦门钨业、宇瞳光学、中简科技等。

VIP复盘网

VIP复盘网