【招商电子】大族数控:25年业绩预告超预期,继续看好公司设备高端化升级周期

时间:2026-01-14 18:30

上述文章报告出品方/作者:招商电子;仅供参考,投资者应独立决策并承担投资风险。

点击招商研究小程序查看PDF报告原文

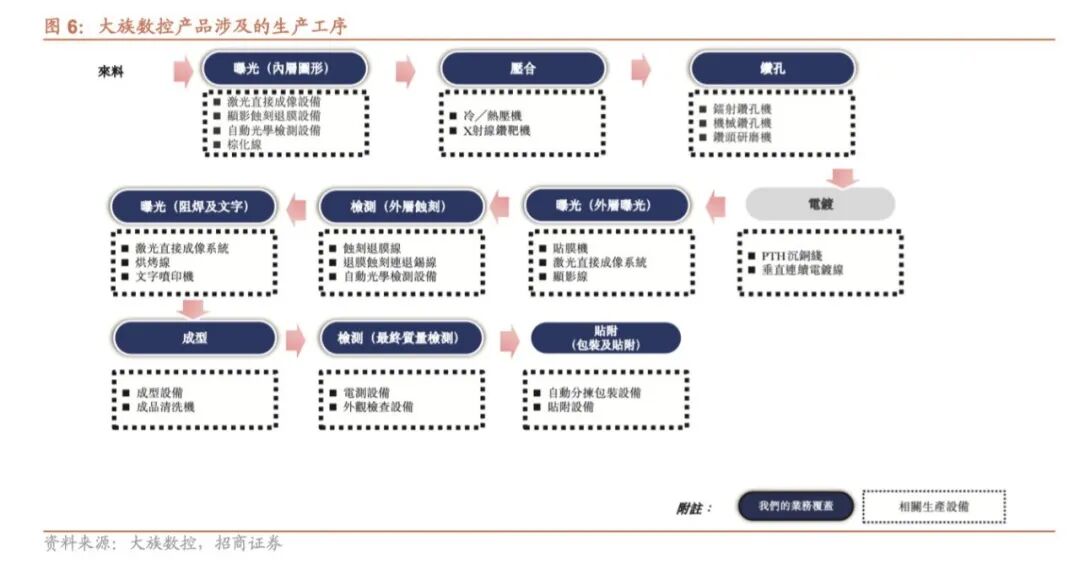

大族数控发布2025年业绩预告,大超市场预期,在算力PCB扩产及技术升级趋势下,我们继续看好公司在PCB设备行业的核心卡位、技术引领、产品高端化升级和长线空间,业绩有望超预期兑现。2025业绩预告大超预期,算力PCB扩产及产品结构升级推动利润大幅增长。公司预告25年归母净利7.85-8.85亿,中值8.35亿同比大幅增长177%,扣非归母7.80-8.80亿,中值8.30亿同比大幅增长295%。25年业绩大幅增长,主要系在下游算力PCB加速扩产及技术升级下,公司机械钻孔主业需求旺盛,同时公司AI PCB产品占比提升带来产品结构明显优化。Q4业绩符合我们前期业绩环比向上判断,按中值计,25Q4归母净利3.43亿同比 250%环比 50%,扣非归母3.55亿同比 759%环比 57%。重申前期观点,看好大族新一轮PCB设备高端化升级周期。1)机械钻孔主业高增:作为机械钻孔龙头,大族CCD背钻机优势突出,价值量翻倍,订单需求逐季提升,且AI占比提升带动盈利提升明显;我们判断公司今年产能做好翻倍准备,已为今明年板厂设备交付做好充足准备,在诸多头部PCB客户都有望取得批量订单,产品结构将持续优化,带动主业业绩高增长。2)超快激光高端新品0-1突破:大族超快激光产品技术领先,具有节省棕化/黑化&后处理除胶、盲孔加工品质更优、可加工扩层盲孔等优势,适用算力PCB领域SLP、CoWoP等新技术和M9/PTFE等新材料升级趋势,在良效率、综合成本等方面更优;我们判断今年先开始批量交付用于1.6T光模块,后续将受益Rubin系列等材料升级和新技术应用,且有望在AI终端载板、SLP等打破海外垄断,超快激光设备利润贡献弹性可观。3)其他设备配套销售:伴随下游PCB技术升级及生产工序变化,公司有望凭借钻孔设备优势,配套销售曝光、成型、检测、压合等设备,驱动公司品类扩张。投资建议:大族数控是全球PCB设备龙头,连续16年排名内资PCB设备厂商第一,AI PCB加速扩产 公司产品高端化升级,开启公司新一轮高质量成长。基于25年业绩预告超预期及高端新品的成长空间,我们上调25-27年营收**/**/**亿,归母净利**/**/**亿,对应PE **/**/**倍。在下游算力PCB扩产及技术升级趋势下,我们看好大族在PCB设备行业的核心卡位、技术引领、产品高端化升级和长线空间,业绩有望超预期兑现,**“**”评级。风险提示:AI发展不及预期、下游扩产不及预期、行业竞争加剧、地缘政治风险加剧、技术升级不达预期。

VIP复盘网

VIP复盘网