业绩持续高增,盈利能力提升——锐明技术2024&2025Q1点评报告【浙商计算机】

时间:2025-04-25 18:13

上述文章报告出品方/作者:浙商证券,刘雯蜀、 刘静一、 李佩京等;仅供参考,投资者应独立决策并承担投资风险。

2024年,实现营收27.8亿元,同比增长63.5%,归母净利润2.9亿元,同比增长184.5%,扣非归母净利润2.7亿元,同比增长194.3%。国内业务企稳,海外业务高增长,驱动营收利润高增长。

2025年一季度,公司实现营收5.1亿元,同比增长2.5%,归母净利润1.0亿元,同比增长89.6%,扣非净利润0.8亿元,同比增长63.2%。一季度期出让子公司控制权后不再并表,营收增速受到影响,运营效率提升带动利润高增长。

1、运营效率提升明显,盈利能力增强

公司运营效率和盈利能力持续提升,2024年扣非净利率为9.7%,同比提升4.3Pcts,在整体毛利率受到非主营业务拖累的情况下,盈利能力仍然明显提升,主要得益于运营效率提升,销售/管理/研发费用率分别下降4.9Pcts/2.1Pcts/4.3Pcts。

2025Q1扣非净利率为15.6%,同比提升5.8Pcts,主要系毛利率提升和费用率下降。一季度毛利率为47.7%,同比提升4.2Pcts,剥离加工业务后毛利率提升明显。销售/管理/研发费用率分别下降1.7Pcts/0.1Pcts/1.4Pcts。

2、海外业务继续高增,前装业务进展顺利

2024年,分行业来看:交通运输增长28.94%、交通出行增长30.92%、创新业务增长33.57%、前装业务增长119.80%、他业务增长279.00%。各行业业务收入均实现较高增长,前装业务取得较大进展。分地区来看,国内主营业务收入 6.93 亿元,同比增长 14.80%,海外主营业务收入 12.81 亿元,同比增长 44.99%。公司在全球范围内持续扩大营销网络,全力抓住人工智能在商用车行业应用带来的商业机会,海外业务继续高增长。目前海外供应链已经成熟,未来公司将继续推进海外产能布局,新建智能制造中心以满足不同区域海外业务的增长需求,打造全球变局下业务韧性。

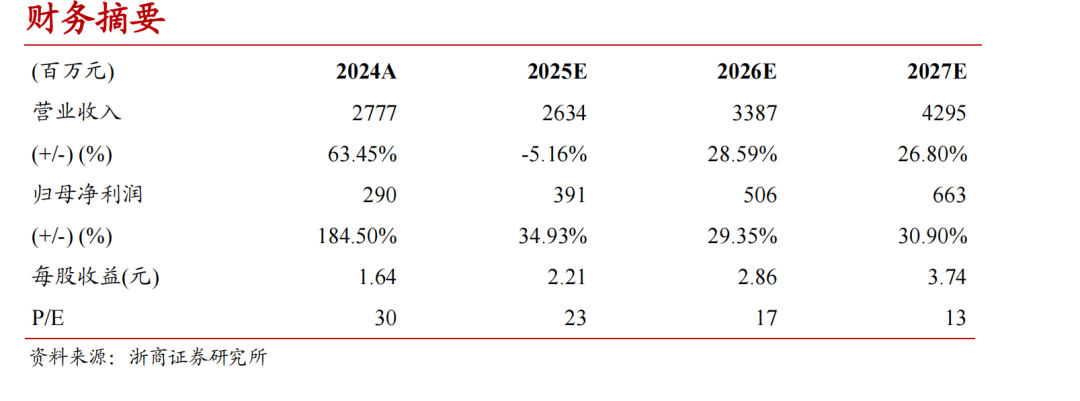

预计公司2025-2027年营收为26.34/33.87/42.95亿元,同比-5.16%/ 28.59%/26.80%,归母净利润为3.91/5.06/6.63亿元,同比增长34.93%/29.35%/30.90%,对应EPS为2.21/2.86/3.74元,对应PE为23/17/13倍,维持“买入 ”评级。

贸易摩擦风险 、海外市场拓展不及预期、行业竞争加剧、汇率波动风险

VIP复盘网

VIP复盘网