【东吴环保】洪城环境:业绩稳健,资本开支下降,高分红持续

时间:2026-04-18 22:17

上述文章报告出品方/作者:东吴证券,袁理、任逸轩等;仅供参考,投资者应独立决策并承担投资风险。

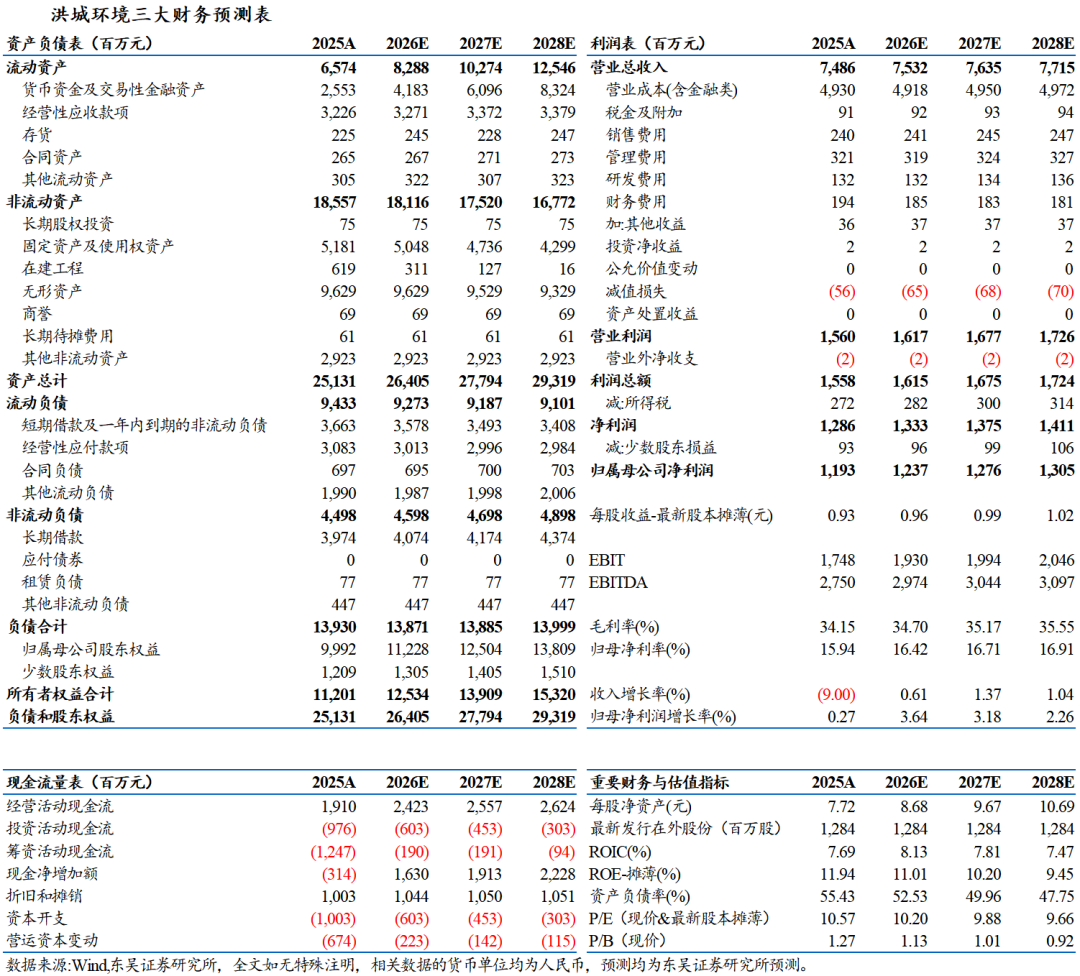

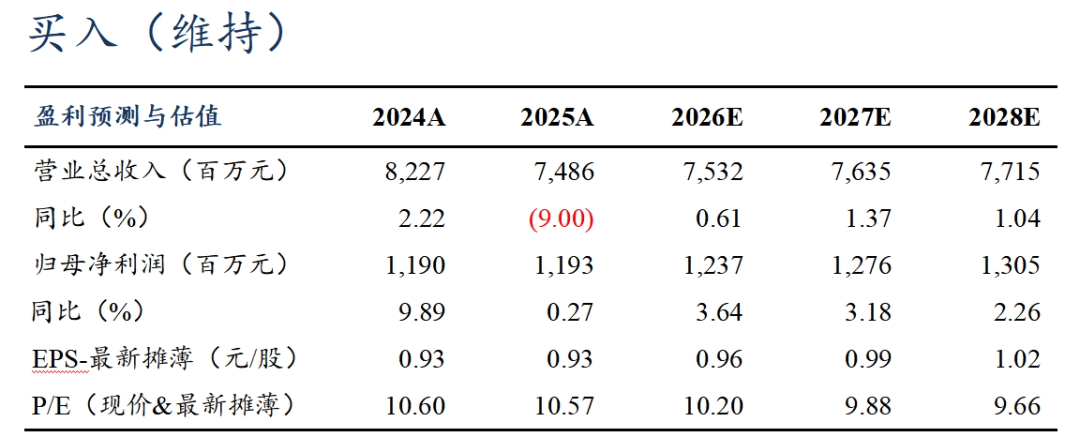

事件:2025年公司实现营业收入74.86亿元,同减9.00%,归母净利润11.93亿元,同增0.27%,扣非归母净利润11.75亿元,同增1.53%。

2025年水务运营稳健增长,工程收入下滑,燃气板块承压。2025年公司销售毛利率34.15%(同比 2.40pct,下同),销售净利率17.18%( 0.92pct)。分业务来看,1)供水:25年营收9.74亿元(-1.74%),售水量4.10亿吨(-1.40%),供水均价2.38元/吨(-0.35%),毛利率59.02%( 7.58pct),主要系管网折旧年限延长及费改税所致。2)污水:25年营收26.15亿元( 4.63%),污水处理量13.89亿方( 10.85%),处置均价1.88元/吨(-5.61%),毛利率44.12%( 1.81pct)。3)工程:25年给排水工程营收4.57亿元( 0.03%),毛利率37.88%( 7.94pct);污水环境工程营收5.11亿元(-50.85%),毛利率6.02%(-5.01pct),主要乐平、崇仁及南昌县厂网一体化项目已进‘入竣工验收阶段。4)燃气:25年燃气销售营收17.97亿元(-9.61%),毛利率7.77%(-1.95pct);燃气接驳营收1.89亿元(-36.48%),毛利率52.01%(-5.27pct);公司持股51%的子公司南昌燃气25年实现净利润0.40亿元(24年为1.56亿元)5)固废:25年营收7.57亿元(-2.76%),毛利率39.41%(-1.64pct),子公司鼎元生态25年净利润1.68亿元(24年为1.74亿元)。

供水及燃气管网折旧年限延长,25年腾挪0.51亿元业绩空间。公司自2025年7月1日起,供水管网折旧年限从15年延长至35年。自2025年1月1日起将天然气管网折旧年限由30年调整为40年、附属设备(阀门)由10年调整为40年。25年供水管网折旧年限延长贡献净利润0.42亿元,燃气管网折旧年限延长贡献净利润0.17亿元(归母层面约0.087亿元),合计贡献业绩增量0.51亿元,剔除该因素后归母净利润11.43亿元(-3.97%)。

管理和财务费用节约,资产负债率下降。2025年公司期间费用8.87亿元(-4.56%),期间费用率11.84%( 0.55pct)。其中,管理费用同比下降9.09%至3.21亿元,管理费用率4.29%(-0.01pct),财务费用同比下降6.60%至1.94亿元,财务费用率2.59%( 0.07pct)。2025年末资产负债率为55.43%,同比下降1.90pct。

资本开支下降,自由现金流增厚,高分红持续。25年公司经营性现金流净额19.10亿元(-3.24%)、购建固定无形长期资产支付现金10.44亿元(-44.74%),自由现金流大增至8.66亿元( 7.81亿元)。25年分红比例维持50%,股息率4.8%。(估值日期:2026/4/16)

盈利预测与投资评级:低估值 高分红 业绩稳健,在手厂网一体化项目进入投资尾声,期待模式理顺带来业绩&现金流增量。公司承诺21-26年分红比例50% ,自由现金流改善高分红可持续!考虑工程下滑和燃气业务承压,我们将2026-2027年归母净利润预测从13.07/13.63亿元下调至12.37/12.76亿元,预计2028年归母净利润为13.05亿元,同比 3.6%/3.2%/2.3%,对应PE为10.2/9.9/9.7倍,维持“买入”评级。(估值日期:2026/4/16)

风险提示:资本开支超预期上行,应收风险,市场化改革不及预期等。

|

VIP复盘网

VIP复盘网