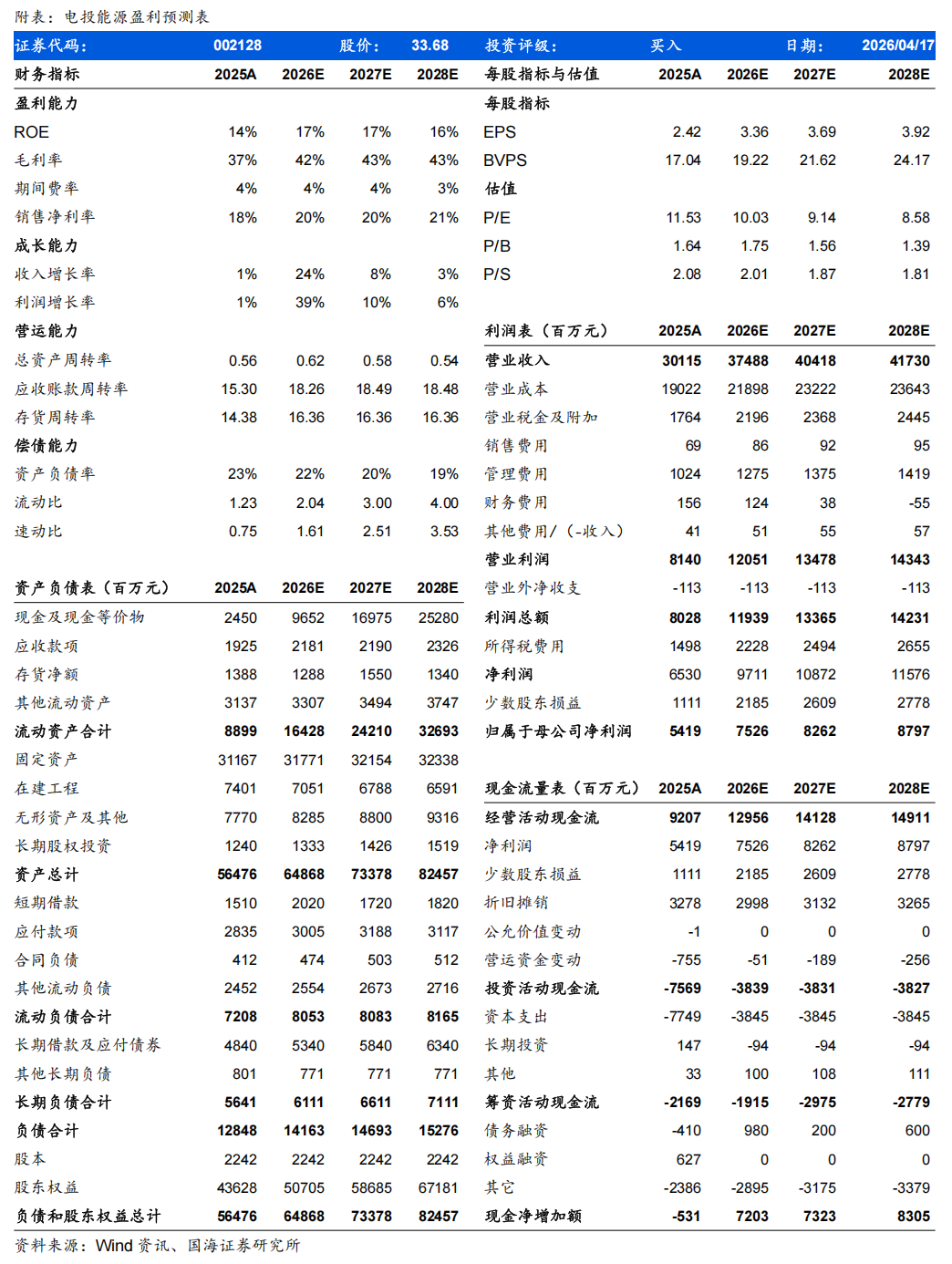

2026年4月14日,电投能源发布2025年年报及2026年一季报:2025年公司实现营业收入301亿元,同比 0.9%;归属于上市公司股东净利润54.2亿元,同比 1.45%;基本每股收益2.42元/股,同比 1.7%;加权平均ROE 14.94%,同比-1.4pct。

2026年一季度,公司实现营业收入84亿元,同比 11.6%;实现归母净利润19.8亿元,同比 29.9%。一季度公司业绩显著同比增长主要是受益于铝业务的价增本降。

投资要点:

煤炭业务:2025年煤炭销量微增但受煤价下跌影响,公司吨煤毛利同比-12%。量端,公司2025年实现煤炭产量约4799万吨,基本持平,煤炭销量4821万吨,同比 1%。价格端,公司煤炭实现单位售价202元/吨,同比-6%,成本及毛利端,公司实现吨煤销售成本93元/吨,同比 4%。公司实现吨煤毛利109元/吨,同比-12.2%。

铝业务:2025年成本端受氧化铝价格下跌而明显下降,叠加铝价提升与销量增长,铝业务毛利明显同比增厚。量端,公司2025年铝产销91万吨,同比增长约1%。价格端,铝单位售价实现17571元/吨,同比 1%。成本及毛利端,铝单位成本实现13134元/吨,同比-8.3%;吨毛利4437元/吨,同比 44.2%。

电力业务:煤电量减价升、单位毛利同比 20%,新能源以量补价、成本大幅下降,单位毛利同比 5%。煤电方面,公司2025年实现煤电售电量48亿千瓦时,同比-5%,煤电单位营业收入为0.36元/度,同比 5%,煤电单位营业成本0.28元/度,同比 1%,煤电单位毛利0.08元/度,同比 20%。新能源发电方面,售电量78亿千瓦时,同比 32%,单位价格0.25元/度,同比-7.6%,单位营业成本0.13元/度,同比-17%,单位毛利0.12元/度,同比 4.6%。

2025年每股合计派发现金分红1.3元,对应公司股息率4%。根据公司2025年度利润分配方案,本次以总股本2,241,573,493.00 股为基数,按每 10 股派 10 元人民币现金(含税),向股东分配 224,157.35 万元。2026年3月已按每10股派3元人民币现金(含税)派发现金 67,247.20 万元,上述两次分红合计向股东派发股利291,404.55万元,占2025年度实现归母净利润的53.77%,以2026年4月14日收盘价计算,公司2025年股息率为4%。

公司于2025年5月19日披露《内蒙古电投能源股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易预案》,公司拟通过发行股份及支付现金方式购买国家电投集团内蒙古白音华煤电有限公司100%股权。白音华煤电2024年实现营收114亿元,归母净利润14亿元。截止2024年年底,白音华煤电拥有1500万吨/年的褐煤产能、265万千瓦火电和40.53万吨/年的电解铝产能。截至2026年4月14日,本次交易尚需深圳证券交易所审核通过,并获得中国证券监督管理委员会同意注册后方可实施。后续落地将对公司煤电铝三方面业务赋能外延式增长,公司业绩有望显著增厚。

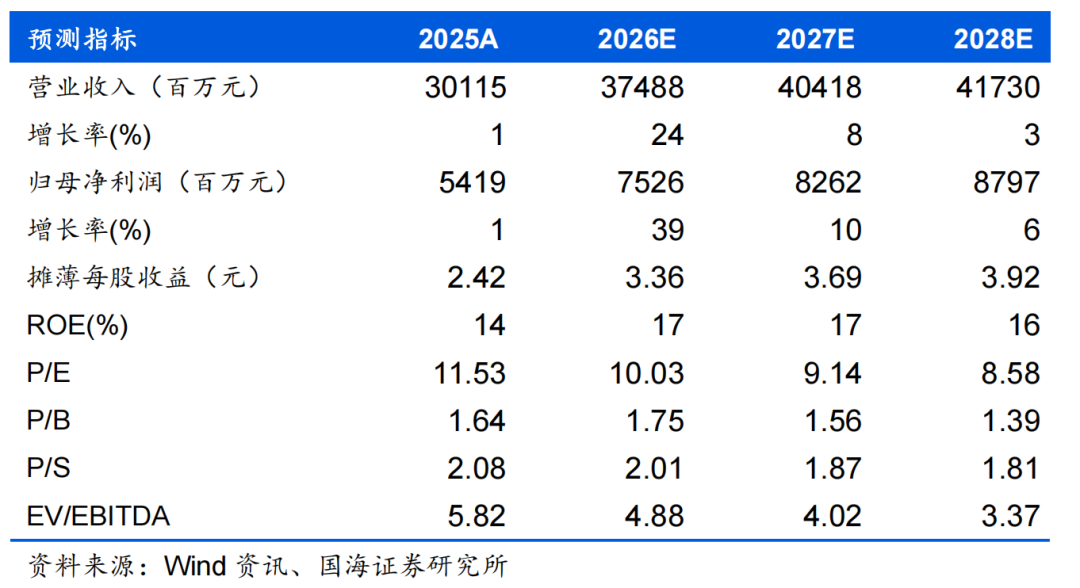

盈利预测与投资评级:我们预计公司2026-2028年营业收入分别为375/404/417亿元,同比 24%/ 8%/ 3%,归母净利润分别为75.3/82.6/88.0亿元,同比 39%/ 10%/ 6%;EPS分别为3.4/3.7/3.9元,对应当前股价PE为9/9/8倍。考虑公司煤铝电业务均有增量,盈利持续向好,维持“买入”评级。

风险提示:(1)煤、铝价超预期下跌风险;(2)安全生产风险;(3)绿电新项目投产不及预期风险;(4)研究报告使用的公开资料可能存在信息滞后或更新不及时的风险;(5)测算误差风险;(6)二级市场交易风险。

VIP复盘网

VIP复盘网