2026年4月16日,国家统计局发布2026年3月能源生产情况:

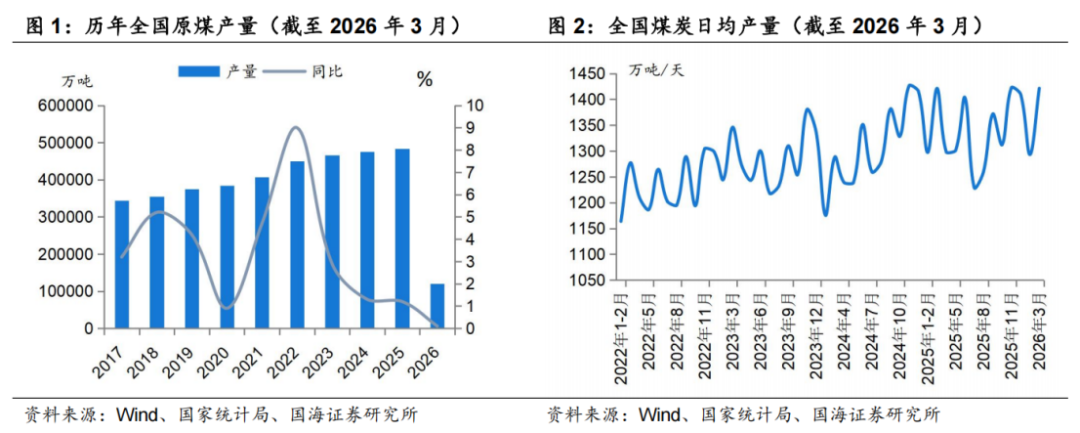

煤炭:原煤生产规模稳定。3月份,规上工业原煤产量4.4亿吨,同比持平;日均产量1421万吨,同比 0.1万吨/天。1-3月份,规上工业原煤产量12.0亿吨,同比 0.1%。

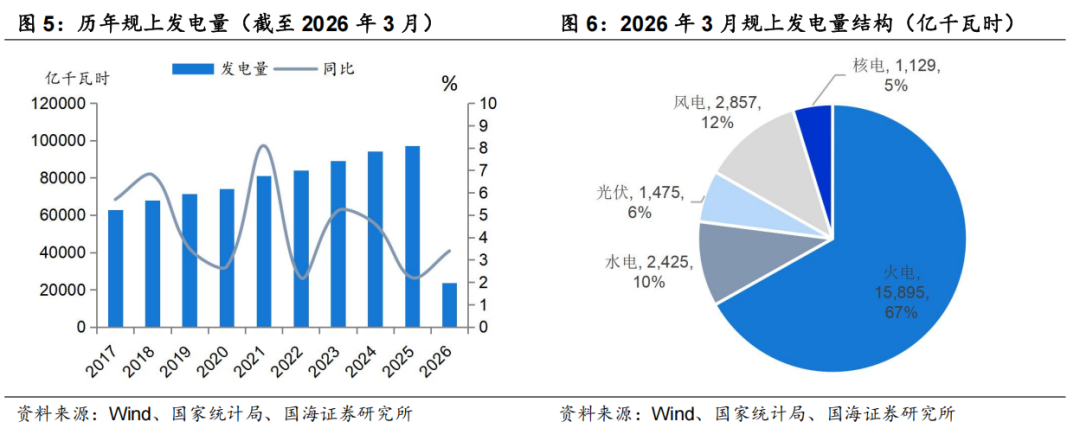

电力:规上工业电力生产稳定增长。3月份,规上工业发电量8025亿千瓦时,同比增长1.4%,增速比1-2月份回落2.7个百分点;日均发电258.9亿千瓦时。1-3月份,规上工业发电量23782亿千瓦时,同比增长3.4%。分品种看,3月份,规上工业火电、水电、太阳能发电增速加快,核电、风电由增转降。其中,规上工业火电同比增长4.2%,增速比1-2月份加快0.9个百分点;规上工业水电增长10.8%,增速加快4.0个百分点;规上工业核电下降11.8%,1-2月份为增长0.8%;规上工业风电下降17.3%,1-2月份为增长5.3%;规上工业太阳能发电增长10.0%,增速比1-2月份加快0.1个百分点。

2、投资要点

供给端:3月生产同比持平、进口同比微增,整体供应同比持平

生产方面:3月原煤生产同比持平。2026年3月,规上工业原煤产量4.4亿吨,同比持平,同比增速相较1-2月份提升0.4pct;日均产量1421万吨,同比 0.1万吨/天,国内产能释放空间有限。1-3月份,规上工业原煤产量12.0亿吨,同比 0.1%。

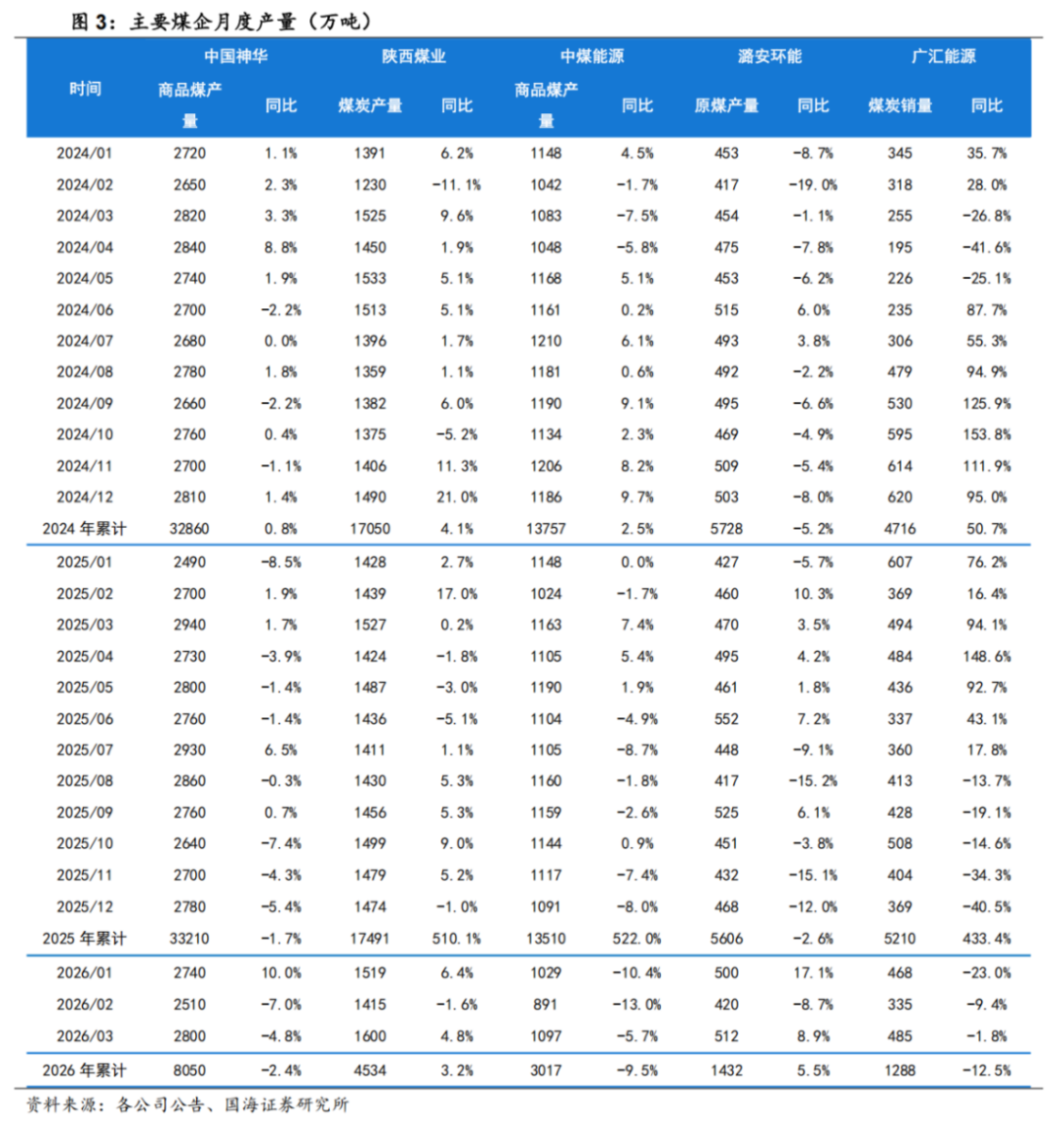

样本大型煤企3月煤炭生产同比分化。我们以中国神华、陕西煤业、潞安环能、中煤能源为样本。2026年3月,中国神华商品煤产量为2800万吨,同比-4.8%,陕西煤业煤炭产量为1600万吨,同比 4.8%;中煤能源商品煤产量1097万吨,同比-5.7%;潞安环能原煤产量为512万吨,同比 8.9%。整体看,样本公司煤炭产量同比分化。

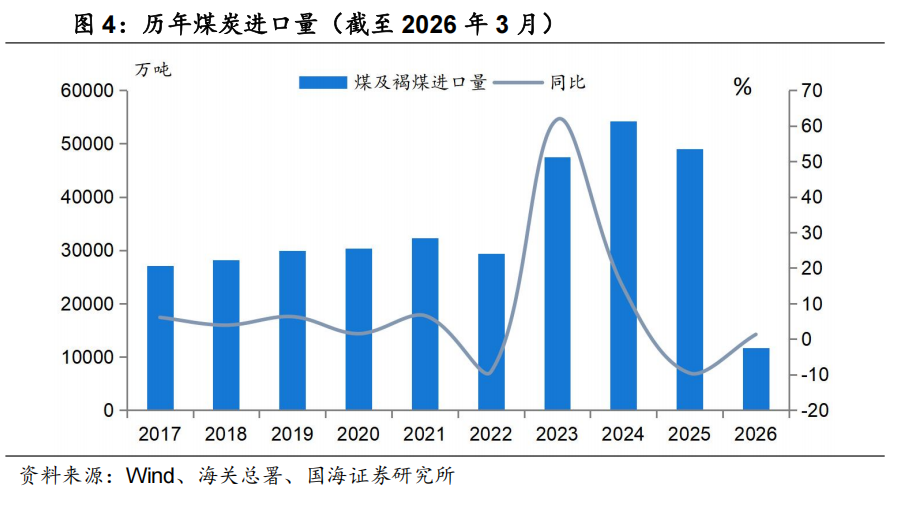

进口方面:3月煤炭进口同比 0.85%。2026年3月,我国进口煤炭3905.89万吨,同比 0.85%。受外盘货源持续偏紧及国际局势影响,外矿报价坚挺,国际海运费大幅上涨,进口煤到货成本维持高位从而倒挂内贸煤,沿海进口煤到货量预计有下滑,但外蒙古(主要是焦煤)预计有增量。2026年1-3月,我国进口煤炭11627.9万吨,同比 1.3%。

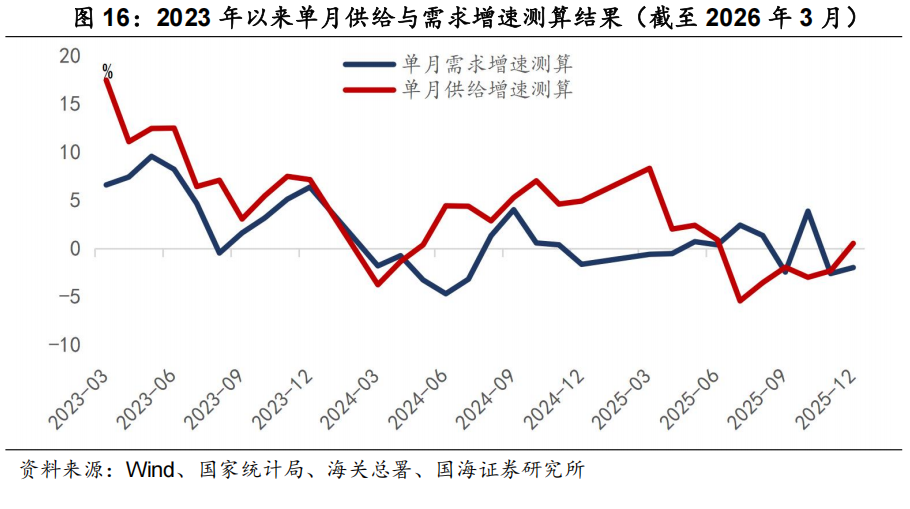

按照2026年3月国内产量同比持平以及进口量同比增速 0.85%来计算,2026年3月国内煤炭供应同比 0.1%(供应增速测算未考虑热值变化),同比增速较1-2月上升0.2pct。

需求端:3月火电生产加速,化工、焦炭亦贡献正增长;测算整体需求增幅维持3.3%。

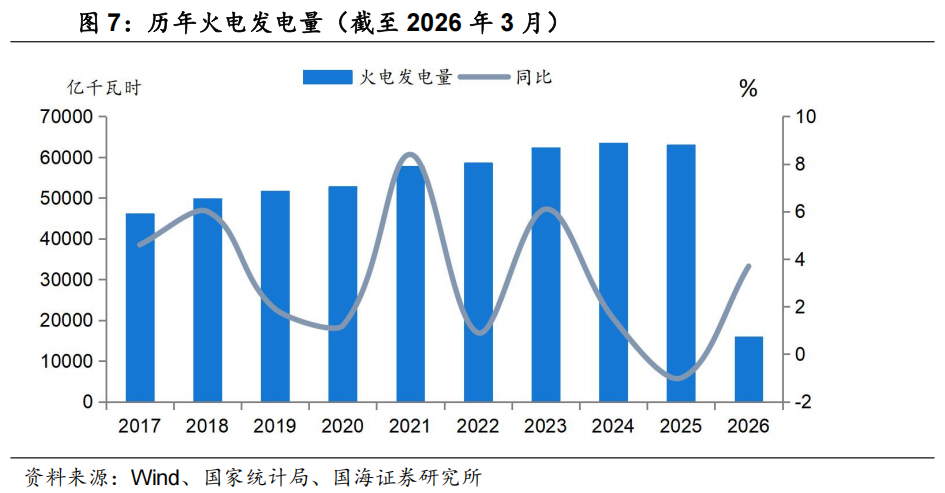

火电:3月规上工业火电同比 4.2%,同比增速较1-2月 0.9pct。规上工业电力生产增速加快。3月份,规上工业发电量8025亿千瓦时,同比增长1.4%,增速比1-2月份回落2.7个百分点;日均发电258.9亿千瓦时。1-3月份,规上工业发电量23782亿千瓦时,同比增长3.4%。分品种看,3月份,规上工业火电、水电、太阳能发电增速加快,核电、风电由增转降。其中,规上工业火电同比增长4.2%,增速比1-2月份加快0.9个百分点;规上工业水电增长10.8%,增速加快4.0个百分点;规上工业核电下降11.8%,1-2月份为增长0.8%;规上工业风电下降17.3%,1-2月份为增长5.3%;规上工业太阳能发电增长10.0%,增速比1-2月份加快0.1个百分点。1-3月,规上工业火电同比 3.7%,较1-2月 0.4pct,规上工业水电/光伏/风电/核电分别 8.9%/ 11.2%/-2.9%/-3.8%,分别较1-2月 2.1pct/ 1.3pct/-8.2pct/-4.6pct。

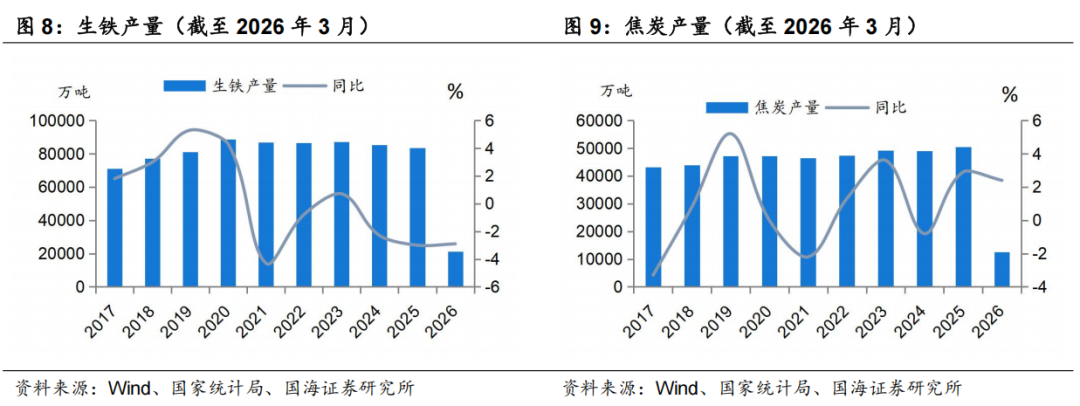

钢铁:3月生铁、焦炭产量表现分化,分别同比-3.3%/ 3.7%。2026年3月,我国实现生铁产量7328.0万吨,同比-3.3%,降幅较1-2月放大0.6pct;焦炭产量4276.0万吨,同比 3.7%,增速较1-2月加快2.6pct。生铁、焦炭产量表现分化。2026年1-3月,我国实现生铁产量21098.0万吨,同比-2.9%;焦炭产量12589.0万吨,同比 2.4%。

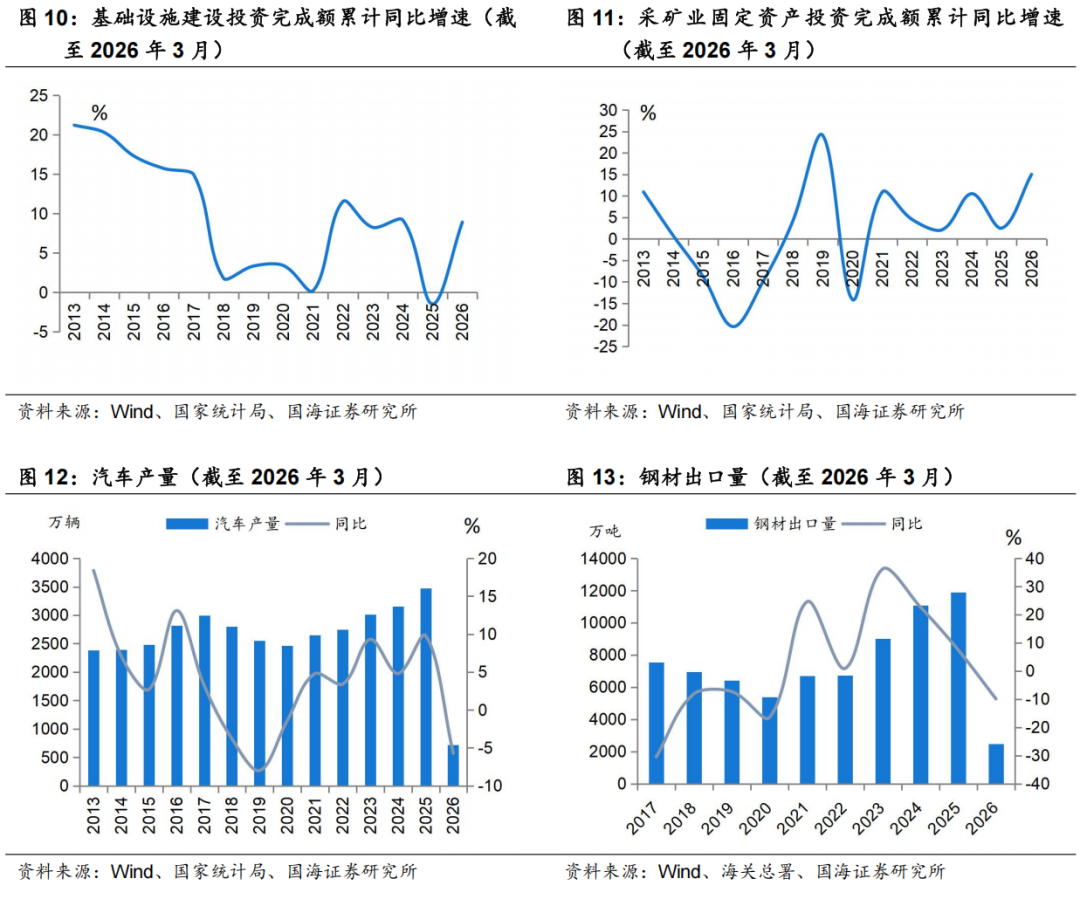

从下游来看,3月基建、制造业投资提升,钢材出口下滑,地产依然低迷。2026年3月基建投资完成额、房地产开发投资完成额、房屋新开工面积分别同比 8.9%/-11.20%/-20.3%,同比增速分别较1-2月-2.5/-0.1/ 2.8pct。此外,2026年3月,制造业投资同比 4.10%,增速较1-2月加快1.0pct,钢材出口同比-0.13%,降速较1-2月收窄2.4 pct。

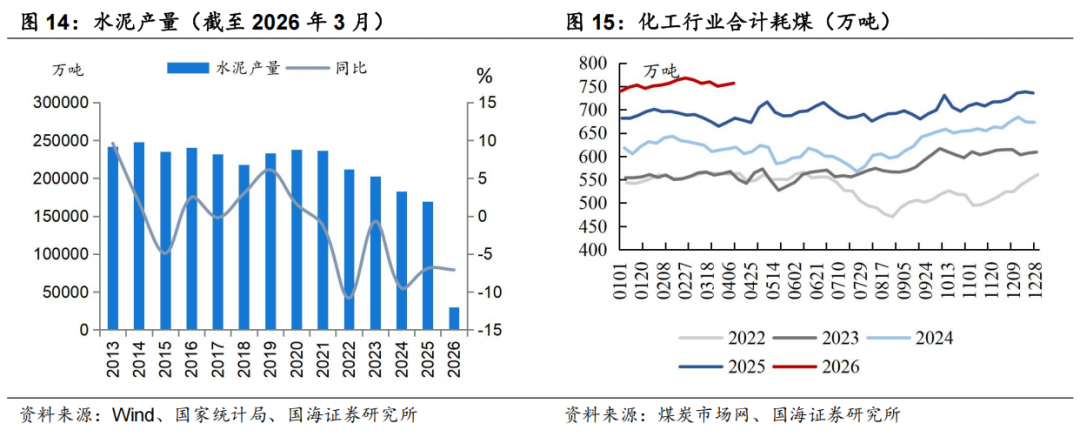

建材化工:3月水泥产量、化工行业合计耗煤分别同比-7.1%/ 11.76%,化工耗煤快速提升。2026年3月,全国水泥产量12310.0万吨,同比-21.0%,同比增速相较1-2月放缓27.80 pct;化工耗煤方面,受中东局势影响煤头化工需求有所好转,2026年3月化工行业合计耗煤3030.46万吨,同比 11.76%,增速较2月加快2.12pct。2026年1-3月,全国水泥产量30102.0万吨,同比-7.1%;化工行业合计耗煤9808.6万吨,同比 9.81%。

按照煤炭工业协会数据,若按照2025年电力、化工、建材、钢铁在煤炭下游需求中占比分别为61%、9%、5%、16%计算,我们估算2026年3月四大行业带动煤炭消费同比 3.3%,增幅较1-2月持平。

库存:3月动力煤下游去库、焦煤上游去库

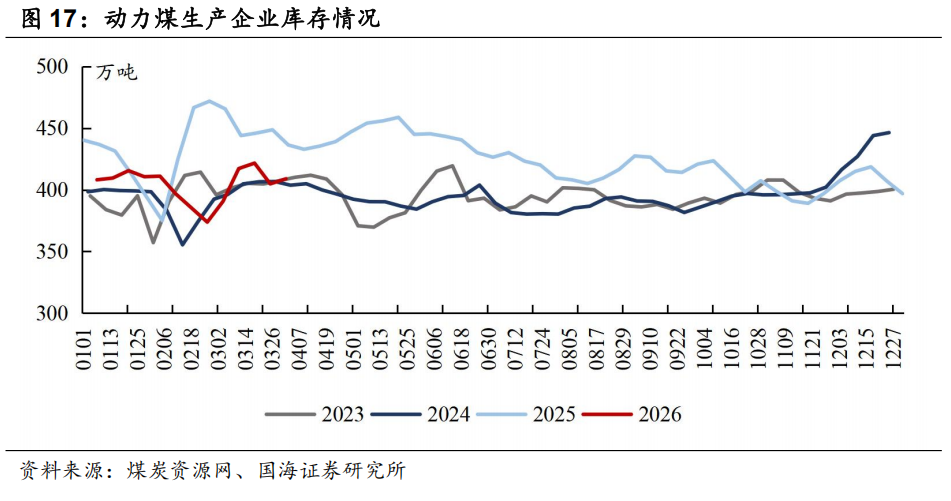

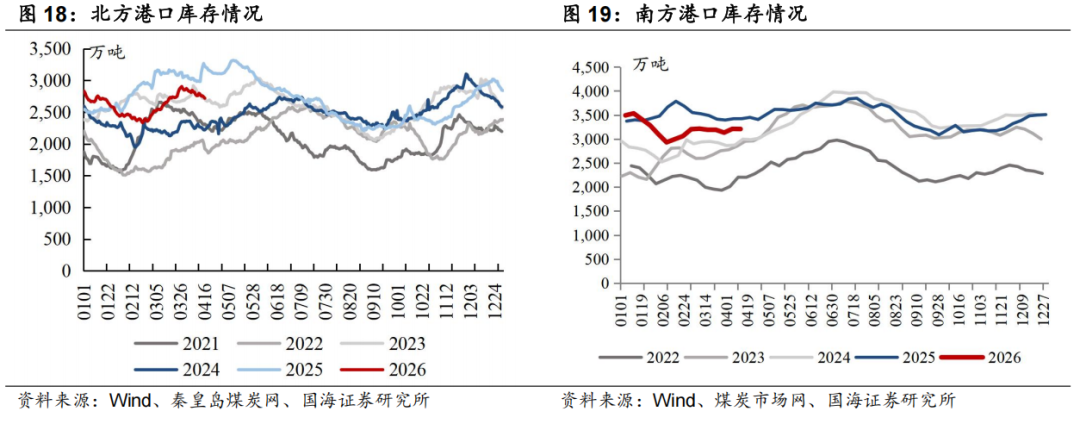

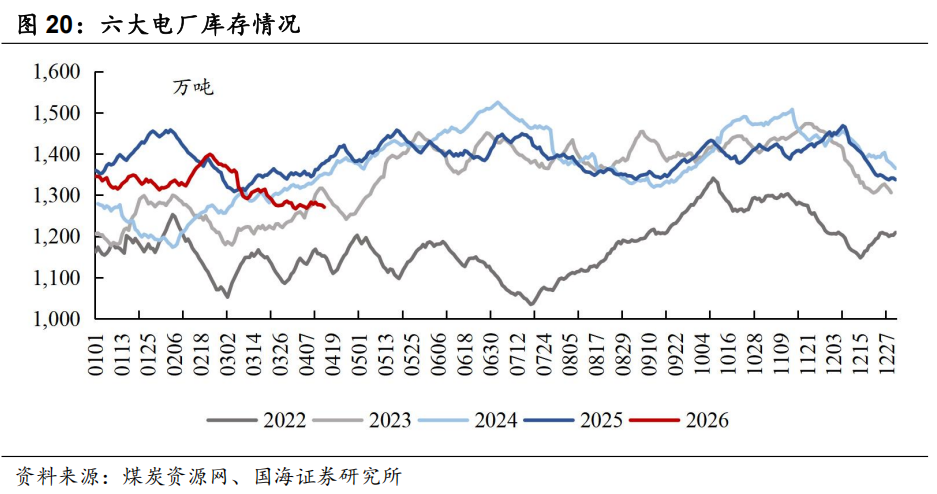

动力煤库存:下游环比去库。2026年3月末,动力煤生产企业库存较月初(下同)提升14.2万吨至404.8万吨;北方港口动力煤库存提升412.60万吨至2,872.90万吨,同比-193.9万吨,大秦线维持130万吨水平的满发状态,调入大幅增加,调出方面电厂日耗有淡季走弱预期且库存处高位水平,调出偏弱;六大电厂库存下降90.4万吨至1,281.10万吨。

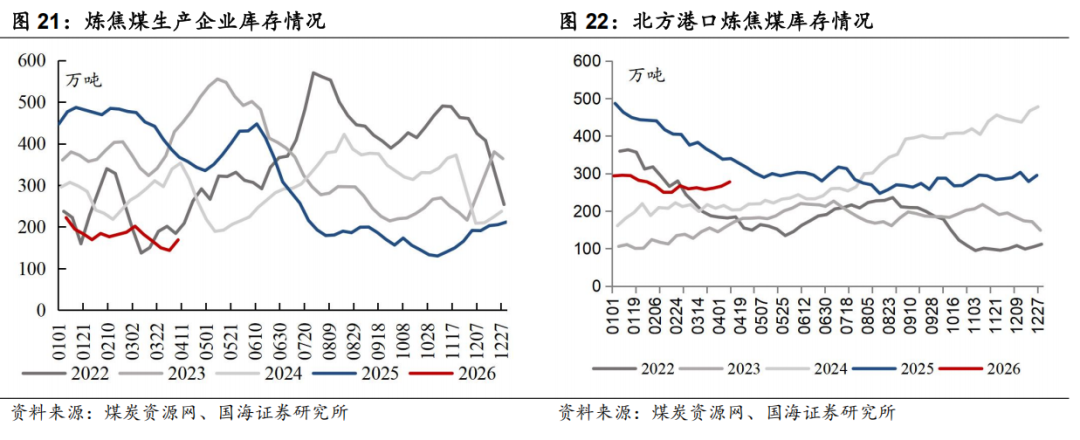

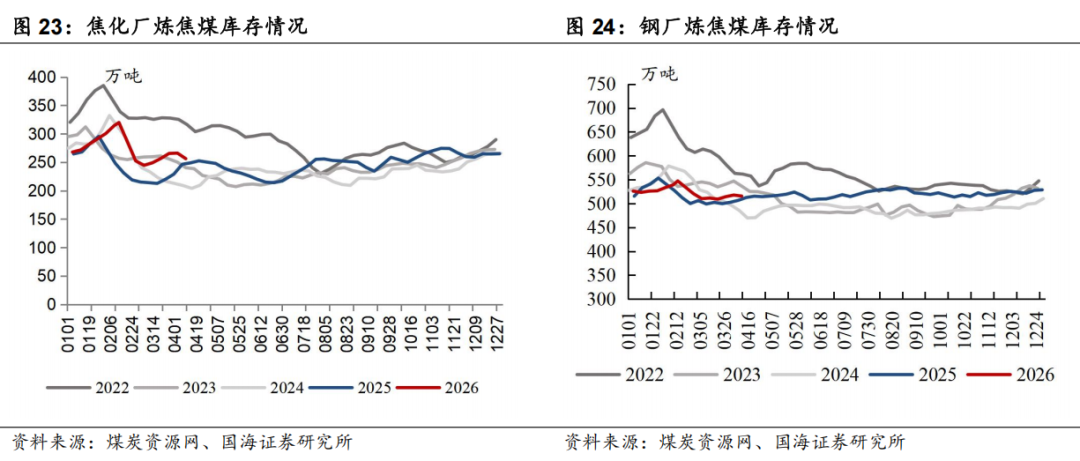

炼焦煤库存:上游环比去库。2026年3月底较月初,炼焦煤生产企业库存下降51.98万吨至149.69万吨;北港焦煤库存上升1.83万吨至260.98万吨;焦化厂炼焦煤库存上升20.91万吨至265.50万吨;钢厂炼焦煤库存上升4.01万吨至514.29万吨。

价格:北方港口动力煤3月月均价格742.59 元/吨,同比 9.61%(同比 65元/吨),环比 4.12%(环比 29元/吨);港口主焦煤3月月均价格1630.00元/吨,同比 17.87% (同比 247元/吨),环比-3.34% (环比-56元/吨)。

总结:3月延续出现供需缺口,叠加海外能源价格高位运行,库存端下游去库,港口煤价3月同环比均实现上涨。供给端,3月原煤产量4.4亿吨,同比持平,煤炭进口同比 0.85%,测算得整体供给同比持平。需求端,3月整体需求上升,其中火电生产加速、化工耗煤快速提升,电力、化工、冶金均录得正贡献。3月规上火电发电同比 4.2%,化工行业合计耗煤同比 11.76%,焦炭产量同比 3.7%,水泥产量同比-7.1%,整体看测算得需求同比 3.3%。库存端,动力煤下游环比去库,3月末较月初下游六大电厂库存下降90.4万吨至1,281.10万吨。整体来看,3月需求增速较供给更高,叠加海外能源价格高位运行(3月ICE布油月环比 42.07%),3月港口煤价同环比均实现上涨,3月秦皇岛5500大卡港口煤价均价742.59元/吨,同环比分别 9.61%/ 4.12%。展望4月,大秦线检修、进口倒挂、非电补库将共同作用于港口库存去化的延续,叠加海外能源价格仍处高位(截至4月16日,ICE布油价格98美元/桶),港口煤价淡季不淡将继续演绎。

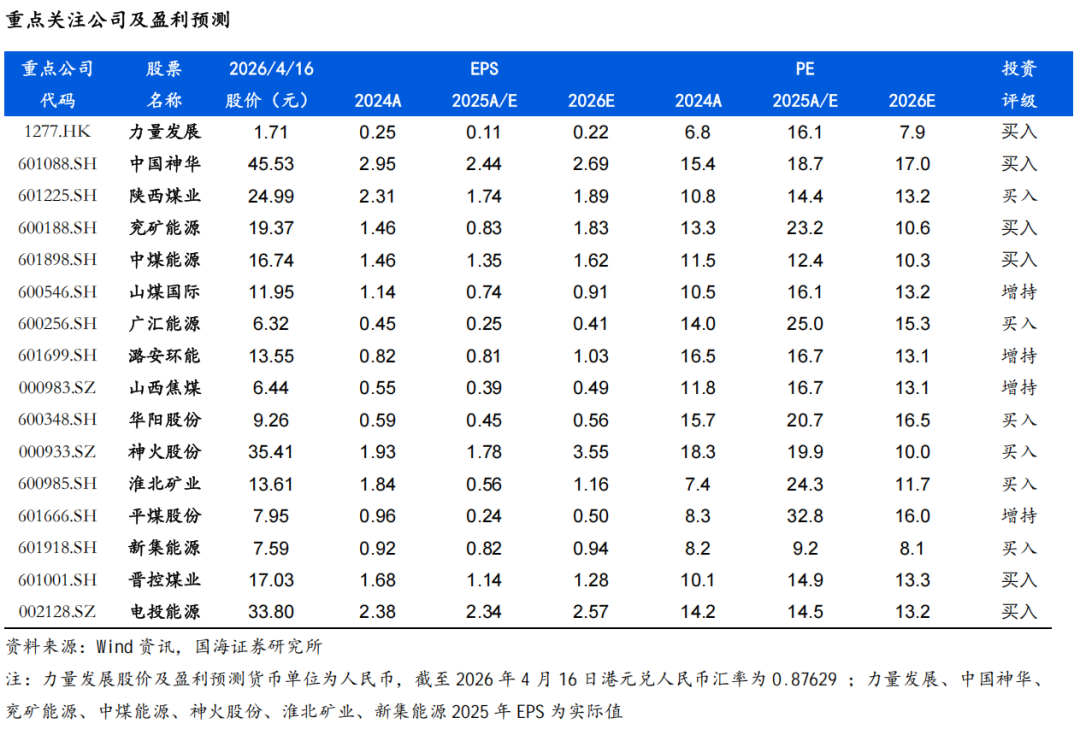

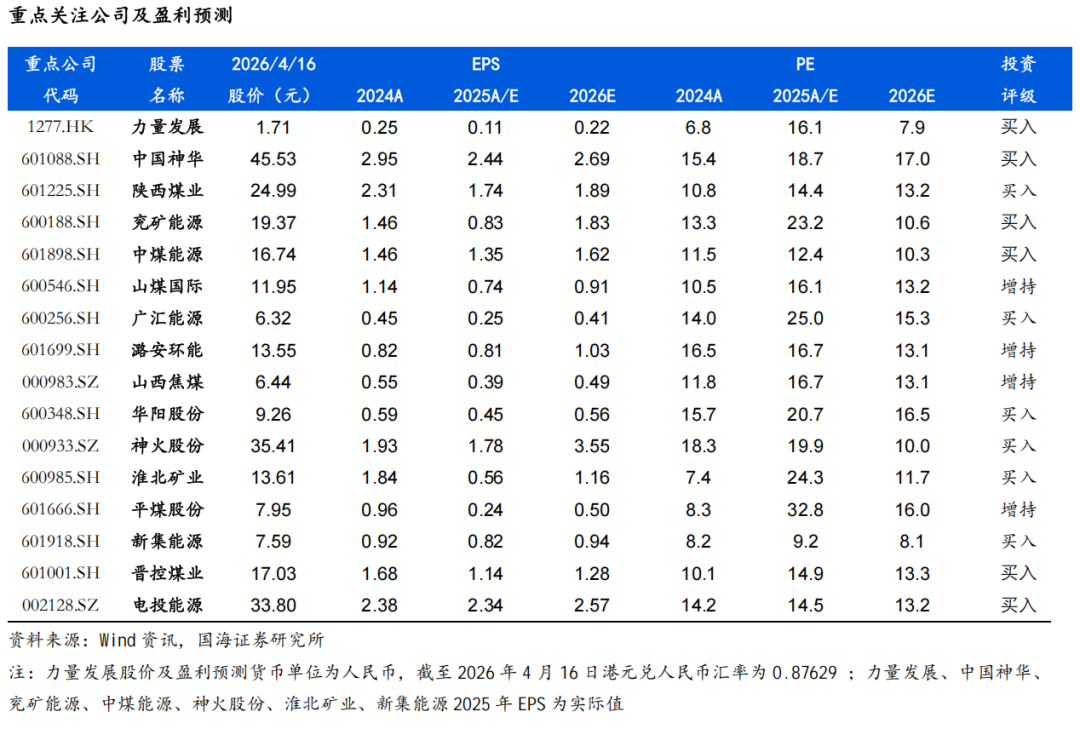

从大方向来看,煤炭开采行业供应端约束逻辑未变,需求端可能阶段性起伏波动,价格亦呈现一定震荡和动态再平衡。复盘行业30年经验,煤炭价格呈现震荡向上趋势,背后的驱动因素包括人工成本刚性上涨,安全投入、环保投入的持续加大,原材料动力等大宗商品涨价,以及地方政府加大征税力度等,从行业发展大趋势来看,上述驱动因素依然存在,煤价长期内仍然有上涨的诉求,过程可能是曲折的,但是方向应该是明确的。头部煤炭企业资产质量高,账上现金流充沛,呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征。同时2025年起国家能源集团、山东能源集团、中国中煤能源集团、国家电投集团等多家煤炭央国企对旗下上市公司启动增持与资产注入计划,亦释放利好,彰显煤企发展信心、增厚企业成长性与稳定性。建议把握低位煤炭板块的价值属性,维持煤炭开采行业“推荐”评级。重点关注:(1)稳健型标的:中国神华、陕西煤业、中煤能源、电投能源、新集能源。(2)动力煤弹性较大标的:兖矿能源、晋控煤业、广汇能源、力量发展。(3)焦煤弹性较大标的:神火股份、淮北矿业、平煤股份、潞安环能、山西焦煤。

风险提示:1)经济增速不及预期风险;2)政策调控力度超预期的风险;3)可再生能源持续替代风险;4)煤炭进口影响风险;5)重点关注公司业绩可能不及预期风险;6)测算误差风险;7)动力煤价格波动风险;8)全球贸易摩擦风险;9)地缘政治风险。

事件

2026年4月16日,国家统计局发布2026年3月能源生产情况:

煤炭:原煤生产规模稳定。3月份,规上工业原煤产量4.4亿吨,同比持平;日均产量1421万吨,同比 0.1万吨/天。1-3月份,规上工业原煤产量12.0亿吨,同比 0.1%。

电力:规上工业电力生产稳定增长。3月份,规上工业发电量8025亿千瓦时,同比增长1.4%,增速比1-2月份回落2.7个百分点;日均发电258.9亿千瓦时。1-3月份,规上工业发电量23782亿千瓦时,同比增长3.4%。分品种看,3月份,规上工业火电、水电、太阳能发电增速加快,核电、风电由增转降。其中,规上工业火电同比增长4.2%,增速比1-2月份加快0.9个百分点;规上工业水电增长10.8%,增速加快4.0个百分点;规上工业核电下降11.8%,1-2月份为增长0.8%;规上工业风电下降17.3%,1-2月份为增长5.3%;规上工业太阳能发电增长10.0%,增速比1-2月份加快0.1个百分点。

评论

1、供应:3月生产同比持平、进口同比微增,整体供应同比持平

3月原煤生产同比持平。2026年3月,规上工业原煤产量4.4亿吨,同比持平,同比增速相较1-2月份提升0.4pct;日均产量1421万吨,同比 0.1万吨/天,国内产能释放空间有限。1-3月份,规上工业原煤产量12.0亿吨,同比 0.1%

样本大型煤企3月煤炭生产同比分化。我们以中国神华、陕西煤业、潞安环能、中煤能源为样本。2026年3月,中国神华商品煤产量为2800万吨,同比-4.8%,陕西煤业煤炭产量为1600万吨,同比 4.8%;中煤能源商品煤产量1097万吨,同比-5.7%;潞安环能原煤产量为512万吨,同比 8.9%。整体看,样本公司煤炭产量同比分化。

进口方面:3月煤炭进口同比 0.85%。 2026年3月,我国进口煤炭3905.89万吨,同比 0.85%。受外盘货源持续偏紧及国际局势影响,外矿报价坚挺,国际海运费大幅上涨,进口煤到货成本维持高位从而倒挂内贸煤,沿海进口煤到货量预计有下滑,但外蒙古(主要是焦煤)预计有增量。2026年1-3月,我国进口煤炭11627.9万吨,同比 1.3%。

按照2026年3月国内产量同比持平以及进口量同比增速 0.85%来计算,2026年3月国内煤炭供应同比持平(供应增速测算未考虑热值变化),同比增速较1-2月上升0.1pct。

2、需求:3月火电生产加速,化工、焦炭亦贡献正增长;测算整体需求增幅维持3.3%

2.1、火电:1-2月规上工业火电同比 4.2%,同比增速较1-2月 0.9pct

规上工业电力生产增速加快。3月份,规上工业发电量8025亿千瓦时,同比增长1.4%,增速比1-2月份回落2.7个百分点;日均发电258.9亿千瓦时。1-3月份,规上工业发电量23782亿千瓦时,同比增长3.4%。分品种看,3月份,规上工业火电、水电、太阳能发电增速加快,核电、风电由增转降。其中,规上工业火电同比增长4.2%,增速比1-2月份加快0.9个百分点;规上工业水电增长10.8%,增速加快4.0个百分点;规上工业核电下降11.8%,1-2月份为增长0.8%;规上工业风电下降17.3%,1-2月份为增长5.3%;规上工业太阳能发电增长10.0%,增速比1-2月份加快0.1个百分点。1-3月,规上工业火电同比 3.7%,较1-2月 0.4pct,规上工业水电/光伏/风电/核电分别 8.9%/ 11.2%/-2.9%/-3.8%,分别较1-2月 2.1pct/ 1.3pct/-8.2pct/-4.6pct。

2.2、钢铁:3月生铁、焦炭产量表现分化,分别同比-3.3%/ 3.7%

2026年3月,我国实现生铁产量7328.0万吨,同比-3.3%,降幅较1-2月放大0.6pct;焦炭产量4276.0万吨,同比 3.7%,增速较1-2月加快2.6pct。生铁、焦炭产量表现分化。2026年1-3月,我国实现生铁产量21098.0万吨,同比-2.9%;焦炭产量12589.0万吨,同比 2.4%。

从下游来看,3月基建、制造业投资提升,钢材出口下滑,地产依然低迷。2026年3月基建投资完成额、房地产开发投资完成额、房屋新开工面积分别同比 8.9%/-11.20%/-20.3%,同比增速分别较1-2月-2.5/-0.1/ 2.8pct。此外,2026年3月,制造业投资同比 4.10%,增速较1-2月加快1.0pct,钢材出口同比-0.13%,降速较1-2月收窄2.4 pct。

2.3、建材及化工:3月水泥产量、化工行业合计耗煤分别同比-21.0%/ 11.76%,化工耗煤快速提升

2026年3月,全国水泥产量12310.0万吨,同比-21.0%,同比增速相较1-2月放缓27.80 pct;化工耗煤方面,受中东局势影响煤头化工需求有所好转,2026年3月化工行业合计耗煤3030.46万吨,同比 11.76%,增速较2月加快2.12pct。2026年1-3月,全国水泥产量30102.0万吨,同比-7.1%;化工行业合计耗煤9808.6万吨,同比 9.81%。

按照煤炭工业协会数据,若按照2025年电力、化工、建材、钢铁在煤炭下游需求中占比分别为61%、9%、5%、16%计算,我们估算2026年3月四大行业带动煤炭消费同比 3.3%,增幅较1-2月持平。

3、库存:3月动力煤下游去库、焦煤上游去库

3.1、动力煤库存:港口库存同比更低,下游环比去库

2026年3月末,动力煤生产企业库存较月初(下同)提升14.2万吨至404.8万吨;北方港口动力煤库存提升412.60万吨至2,872.90万吨,同比-193.9万吨,大秦线维持130万吨水平的满发状态,调入大幅增加,调出方面电厂日耗有淡季走弱预期且库存处高位水平,调出偏弱;六大电厂库存下降90.4万吨至1,281.10万吨。

3.2、炼焦煤库存:上游环比去库

2026年3月底较月初,炼焦煤生产企业库存下降51.98万吨至149.69万吨;北港焦煤库存上升1.83万吨至260.98万吨;焦化厂炼焦煤库存上升20.91万吨至265.50万吨;钢厂炼焦煤库存上升4.01万吨至514.29万吨。

4、投资建议

总结:3月延续出现供需缺口,叠加海外能源价格高位运行,库存端下游去库,港口煤价3月同环比均实现上涨。供给端,3月原煤产量4.4亿吨,同比持平,煤炭进口同比 0.85%,测算得整体供给同比持平。需求端,3月整体需求上升,其中火电生产加速、化工耗煤快速提升,电力、化工、冶金均录得正贡献。3月规上火电发电同比 4.2%,化工行业合计耗煤同比 11.76%,焦炭产量同比 3.7%,水泥产量同比-7.1%,整体看测算得需求同比 3.3%。库存端,动力煤下游环比去库,3月末较月初下游六大电厂库存下降90.4万吨至1,281.10万吨。整体来看,3月需求增速较供给更高,叠加海外能源价格高位运行(3月ICE布油月环比 42.07%),3月港口煤价同环比均实现上涨,3月秦皇岛5500大卡港口煤价均价742.59元/吨,同环比分别 9.61%/ 4.12%。展望4月,大秦线检修、进口倒挂、非电补库将共同作用于港口库存去化的延续,叠加海外能源价格仍处高位(截至4月16日,ICE布油价格98美元/桶),港口煤价淡季不淡将继续演绎。

从大方向来看,煤炭开采行业供应端约束逻辑未变,需求端可能阶段性起伏波动,价格亦呈现一定震荡和动态再平衡。复盘行业30年经验,煤炭价格呈现震荡向上趋势,背后的驱动因素包括人工成本刚性上涨,安全投入、环保投入的持续加大,原材料动力等大宗商品涨价,以及地方政府加大征税力度等,从行业发展大趋势来看,上述驱动因素依然存在,煤价长期内仍然有上涨的诉求,过程可能是曲折的,但是方向应该是明确的。头部煤炭企业资产质量高,账上现金流充沛,呈现"高盈利、高现金流、高壁垒、高分红、高安全边际"五高特征。同时2025年起国家能源集团、山东能源集团、中国中煤能源集团、国家电投集团等多家煤炭央国企对旗下上市公司启动增持与资产注入计划,亦释放利好,彰显煤企发展信心、增厚企业成长性与稳定性。建议把握低位煤炭板块的价值属性,维持煤炭开采行业"推荐"评级。重点关注:(1)稳健型标的:中国神华、陕西煤业、中煤能源、电投能源、新集能源。(2)动力煤弹性较大标的:兖矿能源、晋控煤业、广汇能源、力量发展。(3)焦煤弹性较大标的:神火股份、淮北矿业、平煤股份、潞安环能、山西焦煤。

5、风险提示

1)经济增速不及预期风险。房地产市场降温、地方政府财政承压等都可能引发经济需求不及预期风险,进而可能拖累电力、粗钢、建材等消费,影响煤炭产销量和价格。

2)政策调控力度超预期的风险。供给侧结构性改革仍是主导行业供需格局的重要因素,但为了保供应稳价格,可能存在调控力度超预期风险。

3)可再生能源持续替代风险。国内水力发电的装机规模较大,若水力发电超预期增发则会引发对火电的替代。风电、太阳能、核电等新能源产业持续快速发展,虽然目前还没有形成较大的规模,但长期的替代需求影响将持续存在,目前还处在量变阶段。

4)煤炭进口影响风险。随着世界主要煤炭生产国和消费国能源结构的不断改变,国际煤炭市场变化将对国内煤炭市场供求关系产生重要影响,从而对国内煤企的煤炭生产、销售业务产生影响。

5)重点关注公司业绩可能不及预期风险。

6)测算误差风险。

7)动力煤价格波动风险。

8)全球贸易摩擦风险。

9)地缘政治风险。

VIP复盘网

VIP复盘网