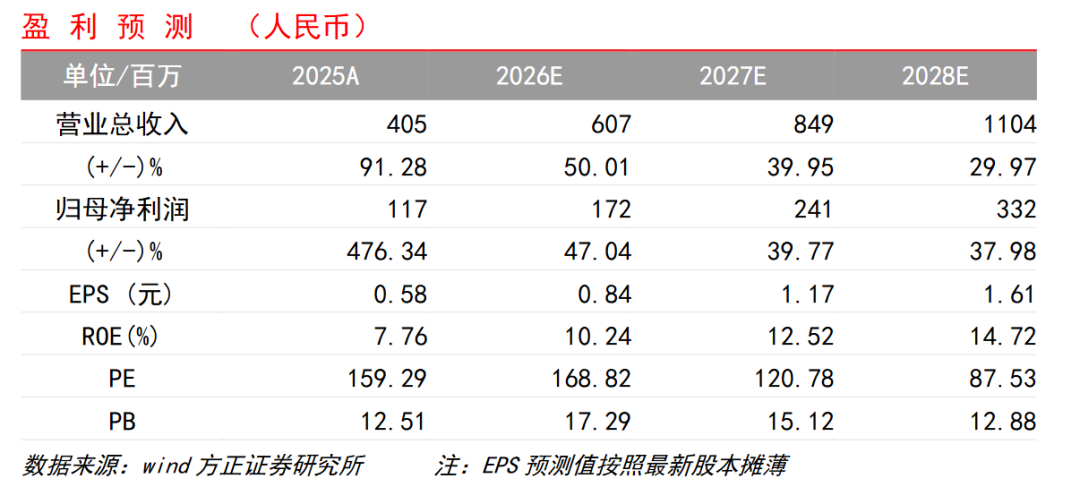

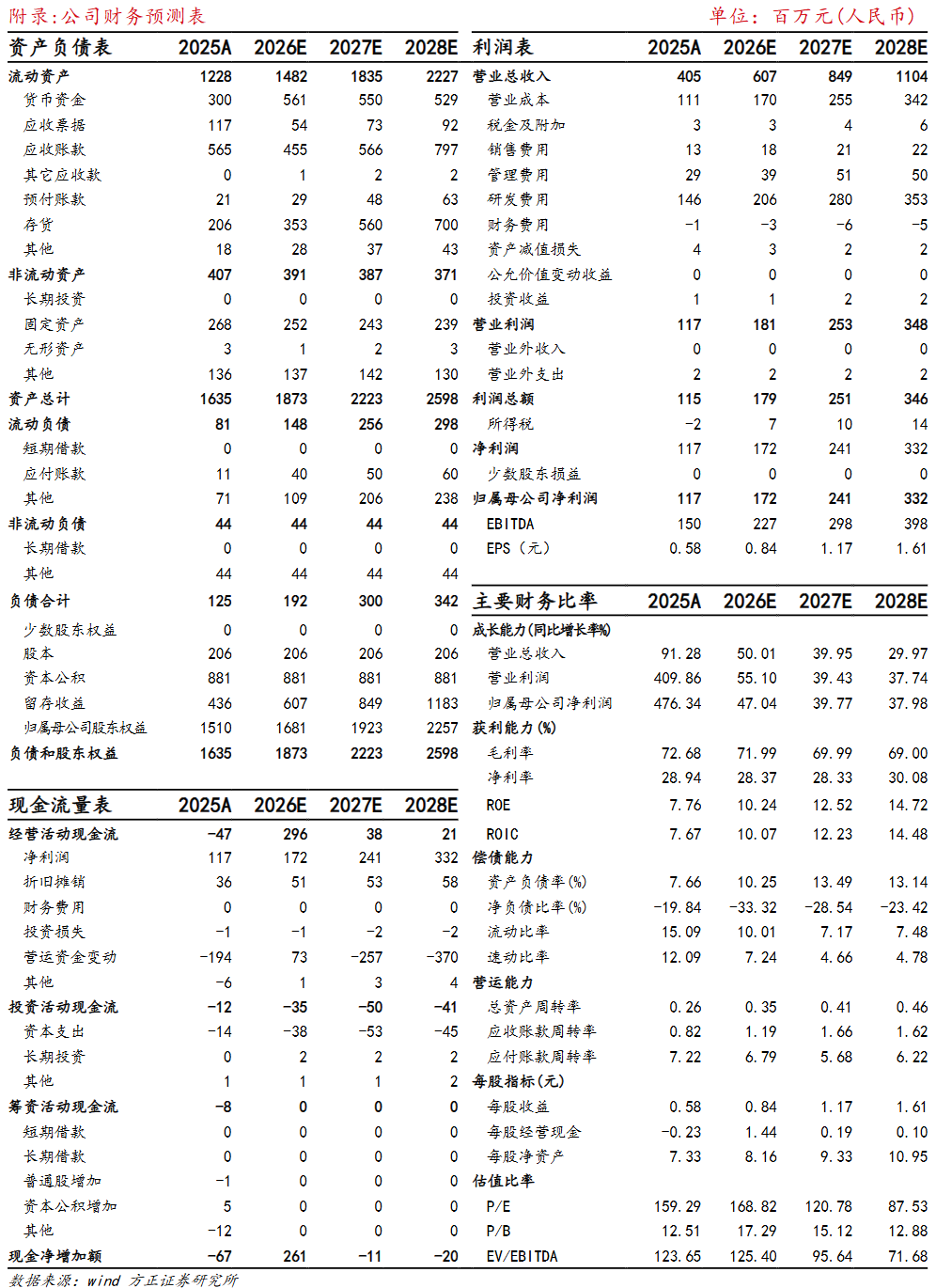

事件:公司发布2025年年度报告,2025年公司实现营业收入4.05亿元(同比 91.28%);归母净利润1.17亿元(同比 476.34%)。单季度看,25Q4公司实现营收0.99亿元(同比-11.32%);归母净利润0.27亿元(同比 6355.66%)。受益于下游行业需求复苏回暖,公司高效推动订单转化与产能释放,业绩显著提升。低轨通信卫星密集组网及下一代卫星招标有望带来新增量,维持业绩高增趋势。根据公告,公司已不存在需要实施退市风险警示或其他风险警示的情形,并向交易所提交了撤销对公司股票退市风险警示的申请。

盈利能力显著提升,维持高研发投入。受益于公司订单规模效应释放所带来的成本结构优化,公司盈利能力显著提升,25年公司毛利率为72.68% (同比 8.78pct)。同时,公司加大费用管控力度,25年公司销售费用率为3.22%(同比-1.89pct),管理费用率为7.11%(同比-6.53pct),盈利能力有望持续提升。公司持续加大研发投入,25年研发费用为1.46亿元(同比 66.14%)。25年公司新研制芯片数量300余款,以多通道多波束模拟波束赋形芯片、低压GaN系列芯片、单片式多功能芯片、硅基延时多功能芯片、低成本前端封装产品等为代表,提供具备竞争优势的解决方案,多款新产品通过客户验收并进入量产,持续强化产品核心竞争力。

相控阵T/R芯片明星企业,深度受益于低轨卫星批量化组网。公司主营业务为微波毫米波相控阵T/R芯片的研发、生产、销售和技术服务,主要向市场提供基于硅基、砷化镓以及第三代半导体氮化镓工艺的系列化产品以及相关的技术解决方案。产品已批量应用星载、地面、机载相控阵雷达及低轨卫星通信等领域,是国内少数能够提供完整、先进T/R芯片解决方案及宇航级芯片研发、测试及生产的企业。公司已与下游主力客户形成深度的合作配套关系,相关产品也已广泛应用在国家多个重大项目中。在低轨卫星领域,公司领先市场推出星载和地面用卫星通信T/R芯片全套解决方案,研制的多通道多波束幅相多功能芯片为代表的T/R芯片,在集成度、功耗、噪声系数等关键性能上具备一定的优势。公司与下游用户合作关系紧密,已针对下一代低轨通信卫星以及地面配套设备新研发出多款产品,将深度受益于下一代卫星的批量招标预期。

下游需求多点开花,将推动公司业绩持续增长。星载:多系列遥感卫星项目已进入常态化批量交付阶段,并且公司已完成低轨卫星通信T/R芯片解决方案的迭代研制,多款新产品已进行备货并按计划批量交付。机载:前期布局的多个项目已通过用户系统验证,各项目稳定落地快速推进,产品主要为通信应用领域的相控阵T/R芯片,随着产品在多个系列项目中进入量产阶段,该领域营收实现高速增长,成为公司营收的重要组成部分。地面:GaN功率放大器芯片凭借高功率密度、耐高温等优势,已在大型地面雷达中规模应用;小型化相控阵T/R芯片则具备优异的目标探测与抗干扰性能,公司前期储备的地面领域各类项目将随着下游需求逐步释放。

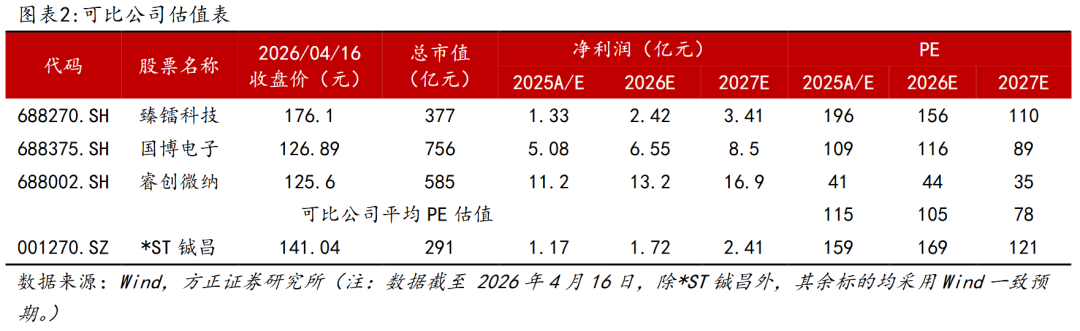

投资建议:公司是国内少数能够提供完整、先进T/R芯片解决方案及宇航级芯片研发、测试及生产的企业,随着星载、机载、地面等领域需求恢复,产品将进入规模化交付阶段,且后续订单充足。同时低轨卫星大批量发射及招标有望为公司带来新业绩增量。预计公司2026-2028年营收为6.07/8.49/11.04亿元;归母净利润为1.72/2.41/3.32亿元;PE为169/121/88,首次覆盖,给予“推荐”评级。

盈利预测:

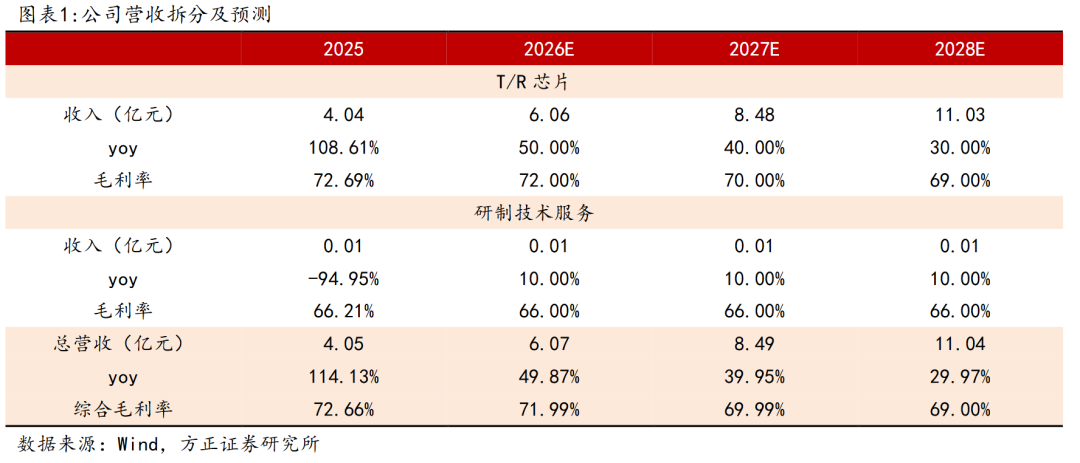

相控阵T/R芯片:下游星载、机载、地面领域需求恢复明显,公司产品出货量有望维持增长趋势。同时公司已针对下一代低轨通信卫星以及地面配套设备新研发出多款产品,并依据客户需求备货及按计划批量交付,将随着新一代卫星招标的推进为业绩带来新增量。预计未来3年营收同比增长50%/40%/30%。

研制技术服务:预计未来3年营收同比增长10%/10%/10%。

投资建议

预计公司2026-2028年营收为6.07/8.49/11.04亿元;归母净利润为1.72/2.41/3.32亿元;PE为169/121/88。选取与公司业务相近的臻镭科技、国博电子、睿创微纳作为可比公司,可比公司2026-2027年平均PE估值为105/78。由于公司产品下游需求恢复,交付量有望大幅上升,同时公司已针对下一代低轨通信卫星以及地面配套设备新研发出多款产品,相应产品已在依据客户需求备货并按计划批量交付,市场前景广阔,享受估值溢价,首次覆盖,给予“推荐”评级。

VIP复盘网

VIP复盘网