投资要点

行业观察:备煤预期增强,煤价温和上涨

受港口库存持续去化及内外煤炭供需格局边际收紧影响,本周煤价呈现缓慢向上态势。尽管当前仍处传统淡季,终端需求尚未完全放量,但在电煤消费逐步恢复、非电需求高位维持,以及国内产地供应边际减少、进口煤成本高企等多重因素支撑下,煤价获得温和上行动能。需求端:电煤需求逐步释放,非电需求高位维持。1)“迎峰度夏”备煤预期提供有力支撑。近期,电煤消费逐渐恢复,沿海八省电厂日耗拉高至190万吨,存在继续增加可能(截至4月16日,沿海八省终端日耗为190.6万吨,周环比增长0.53%,年同比增长11.14%)。根据CCTD的数据,经过持续的主动去库后,部分电厂存在过度去库的情况,在近期日耗转强背景下,终端库存去化较快,内陆十七省与沿海八省终端动力煤库存均已低于2024年、2025年同期(截至4月16日,全国25省终端库存合计为10585.5万吨,周环比下降1.53%,年同比下降4.54%),可用天数明显低于往年同期。2)铁水日产持续走强,非电需求高位维持。3月中旬铁水日产量创下阶段性新低之后,已连续五周上涨:截至4月17日,全国247家钢铁企业日均铁水产量为239.5万吨,周环比增长0.05%。铁水日产增加,表明钢铁生产在“金三银四”传统旺季期间正逐步恢复。供给端:国内产地煤炭供应或边际减少。虽然随着产地煤矿安监趋于常态化,煤矿生产受到的影响或有限,但是在大秦线检修期间,矿方向港口的发运将持续受到影响,部分地区煤炭产量或收缩,同时,临近月底,部分煤矿在完成月度生产任务后或将进行减、停产。综合来看,预计月底前产地煤炭供应或高位减少。库存端:北港煤炭库存或继续去化。当前大秦线正在进行春季集中检修,日发运量稳定在100万吨,北方港口调入量低位运行,北港库存持续去化:截至4月17日,环渤海港煤炭库存为2697.0万吨,周环比下降2.31%,年同比下降16.42%。短期来看,预计北方港口煤炭调入量将维持偏低水平,而由于进口煤报价偏高,电厂对北方港口煤炭的采购需求或维持高位,北港煤炭库存仍有进一步下降的预期。展望五月上旬,中东地缘冲突不确定性或推动煤炭替代性需求持续释放,叠加“迎峰度夏”备煤周期开启,电厂补库节奏逐步加快,煤炭需求预计将稳步提升,国内煤价有望维持偏强运行态势。

煤价阶梯:预期是如何抬升的?①产能核查及预核增产能退出,国内供给收缩,煤价预期上升至700-750元/吨【持续影响】;②印尼RKAB计划缩减,进口煤炭规模下降,煤价预期上升至750-800元/吨【持续影响】;③美伊冲突影响下,大宗价格暴涨,煤价预期上升至800-850元/吨,高点突破1000元/吨【持续影响】;④替代需求爆发,煤制油、煤制气、煤化工价格飙涨,煤价预期上升至850 元/吨,高点突破1000元/吨强化【持续影响】。煤价上涨的预期催化有望逐步加强,伴随北半球Q2电煤及非电煤需求的持续释放,供不应求格局将凸显,煤价料将加速上行。

霍尔木兹海峡“重开”,煤价还行不行?我们认为受到地缘政治冲突局势变幻影响,霍尔木兹海峡“重开”预期升温,原油价格波动加大,煤价预期亦会受到冲击,但是煤炭基本面格局仍然是主导煤价的核心因素。当下,即便霍尔木兹海峡“重开”,我们强调①兜底保障能源安全大局未变,②煤炭、煤化工替代需求增长未变,③煤炭供给趋紧、需求增长格局未变,因此我们依然看好全年煤价中枢上移。

动力煤方面,京唐港动力末煤价格周环比上涨7元/吨

供应方面,截至2026年04月17日,462家样本矿山动力煤日均产量555.10万吨,周环比下降0.64%,同比下降3.78%。需求方面,截至2026年04月16日,25省综合日耗煤512.90万吨,相比于上周下降0.10万吨,周环比下降0.02%,同比增长7.21%。港口价格方面,截至2026年04月17日,京唐港动力末煤(Q5500)山西产平仓价773元/吨,相比于上周上涨7元/吨,周环比增长0.91%,相比于去年同期上涨104元/吨,年同比增长15.55%。

焦煤及焦炭方面,京唐港主焦煤价格周环比上涨70元/吨

供应方面,截至2026年04月17日,523家样本煤矿精煤日产量和314家样本洗煤厂精煤日产量分别为78.94万吨和27.37万吨,周环比分别为-1.33%和 3.79%,同比分别-1.86%和 1.00%。需求方面,截至2026年04月17日,247家钢企铁水日产为239.5万吨,周环比 0.05%,同比下降0.26%。产地价格方面,截至2026年04月17日,柳林高硫/低硫主焦价格指数(含税)分别为1310和1520元/吨,相比于上周分别持平和上涨20元/吨,周环比分别持平和 1.33%,相比于去年同期分别上涨160元/吨和上涨270元/吨,年同比分别 13.91%和 21.60%。港口价格方面,截至2026年04月17日,京唐港山西产主焦煤库提价(含税)为1690元/吨,相比于上周上涨70元/吨,周环比 4.32%,相比于去年同期增长310元/吨,年同比增长22.46%。

风险提示

政策限价风险;煤炭进口放量;宏观经济大幅失速下滑;第三方数据存在因数据获取方式、处理方法等因素导致的可信性风险;研报使用信息更新不及时风险。

01

核心观点及经营跟踪

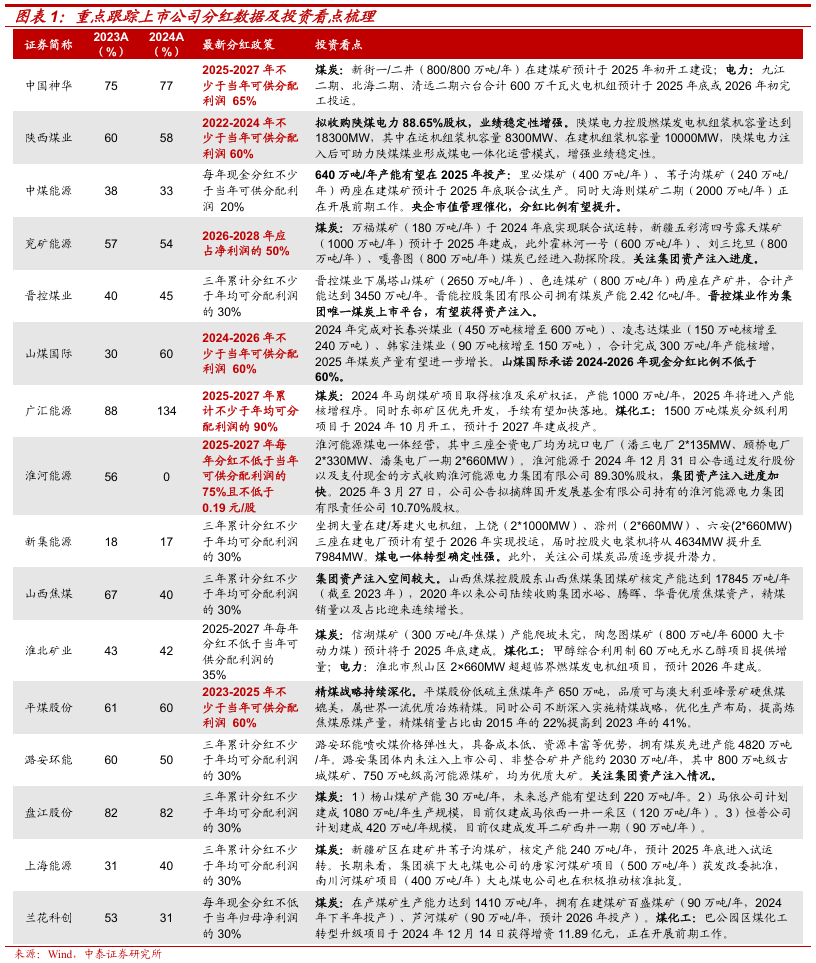

1.1分红政策及成长看点

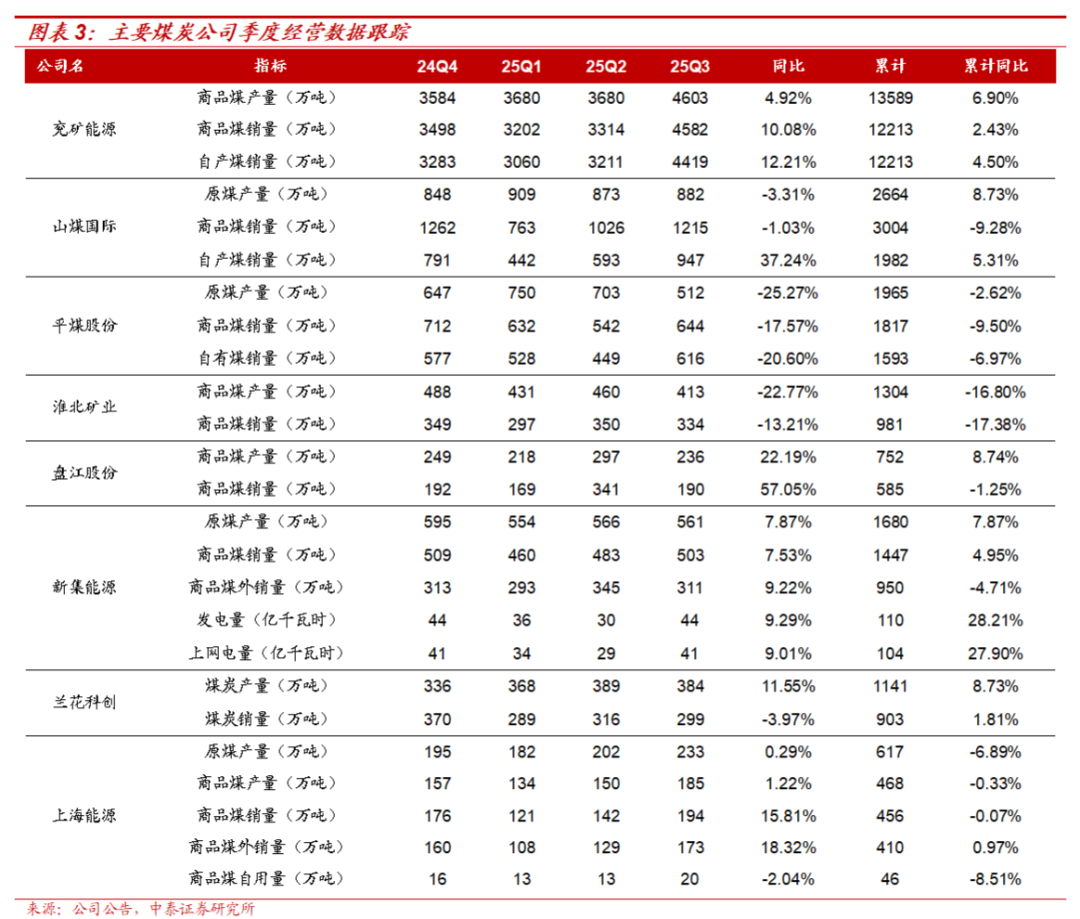

1.2上市公司经营跟踪

VIP复盘网

VIP复盘网