10月30日,浓眉大眼的五粮液,交出了一份,堪比2018年的惨淡业绩。

业绩雪崩,白酒龙头神话破灭

业绩雪崩,白酒龙头神话破灭

财报显示,五粮液三季度营收仅为81.74亿元,同比剧烈下滑52.66%。

这个数字是什么概念?它意味着五粮液的收入水平,一夜之间回到了2018年。

更让人心惊的是,五粮液三季度利润仅为20.19亿元,同比剧烈下滑65.62%,甚至比18年的的利润还要少。

前三季度的整体数据同样难看,营收同比下降10.26%至609.45亿元,净利润同比下降13.72%至215.11亿元。

这一下滑幅度在头部酒企中尤为刺眼,与此前市场对其“稳健”的预期形成巨大反差。

这颗“雷”炸得投资者措手不及,不少重仓五粮液的股民感慨:“知道白酒不好,但没想到五粮液变脸如此严重。”

价格不断倒挂,股价跌跌不休

除了业绩暴雷,五粮液的库存时长也让人吃惊。

数据显示,截至2025年三季度,五粮液的渠道库存深度已达5–6个月,远超2–3个月的健康水平,库存警戒线被突破100%。

为应对高压,五粮液选择了最直接但也最疼痛的方式,主动帮助经销商去库存,即刻意控制向渠道的供货量,这直接导致三季度报表营收锐减。

究其原因,还是因为五粮液早已倒挂。

据“今日酒价”显示,五粮液核心产品“普五”的市场批价从年初的约920元/瓶,跌至最新的855元/瓶。电商平台则更为凶猛,拼多多上的普物八代,只要759元/瓶。

一位白酒行业的经销商表示,五粮液现在是卖一瓶亏一瓶,硬撑只为维系客户关系。

不仅如此,经销商确实也没钱,给五粮液打款了。财报显示,三季度五粮液的合同负债同比仅下降21%至92.68亿元。

可以说,现在的五粮液,陷入了“上下夹击”的尴尬定位。

向上看,其品牌价值与定价能力难以匹敌茅台;在核心的千元价格,又遭到国窖1573等竞品的持续挤压与份额侵蚀;向下看,传统白酒对年轻人的吸引力本就有限,市场渗透难度加大。

广发证券在《五粮液量价需再平衡,下调今明年盈利预测》研报中,甚至认为五粮液2025年和2026年或将迎来业绩持续下滑,同时提出“五粮液与泸州老窖行业地位或发生易位”的观点。

当然,为破局,五粮液也在积极推动产品创新,例如和邓紫棋合作,推出29°五粮液·一见倾心等低度化、年轻化产品,上市60天销售额突破1亿元。

然而,这些新品在五粮液全年的销售大盘中,占比仍微乎其微,尚不足以扭转颓势。

行业雷声阵阵

实际上,五粮液的暴雷并非孤例,而是白酒行业整体陷入困境的缩影。

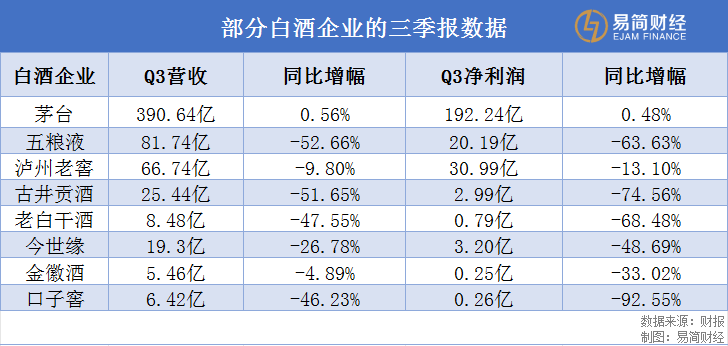

老大哥茅台仅维持体面,三季度营收390.64亿元,同比增0.56%,净利润192.2亿元,同比增0.48%。

老三沪洲老窖也未能独善其身,三季度营收66.74亿元,同比跌9.8%,净利润30.99亿元,同比跌13.1%

口子窖三季报堪称“灾难级”,三季度营收6.43亿元,暴跌46.2%,净利润仅2696.5万元,暴跌92.6%。这一跌幅在当前已披露三季报的白酒上市公司中最为惨烈。

古井贡酒同样难以幸免,第三季度营收25.44亿元,和去年同期比直接腰斩,净利润2.99亿元,大幅下滑74.56%营收。

除此之外,老白干酒利润下滑68.48%,今世缘利润近乎腰斩,金徽酒利润下滑约三分之一。

《2025中国白酒市场中期研究报告》指出,价格倒挂现象已覆盖60%的白酒企业,59.7%的酒企营业利润减少,行业供需失衡与渠道压力加剧。

曾经风光无限的白酒板块,如今已成为A股市场的重灾区。

在科技、消费、医药、有色板块今年上演结构性牛市的情况下,五粮液股价今年下跌11.5%,远远跑输沪深300指数20%以上的收益率。

财报显示,五粮液现在的前十大股东中,有5家重仓的基金,分别是招商中证白酒、华泰柏瑞沪深300、易方达蓝筹、易方达沪深300、鹏华中证白酒。分别对应的基金经理是,侯昊、柳军、张坤、余海燕和张羽翔。

结语

面对惨淡的三季报,五粮液宣布,拟中期分红超100亿元,向全体股东每10股派发现金红利25.78元。试图以此,来拉回股民们的信心。

可以不少股民反而觉得:“账上那么多现金,连个百亿回购都不拿来对冲一下。”但即使回购,或许也改变不了五粮液如今面临的困境。

更深层次的问题在于,整个白酒行业的发展模式已经面临挑战。

一是经济下行,购买力下降,白酒不好卖了;

二是消费群体大幅收窄,年轻人有泡泡、有奶茶、有老铺,唯独不爱白酒,老年人追求健康生活也不能饮酒;

三是“禁酒令”严重打击了高端白酒公务宴请需求,而这也是白酒重要消费来源;

四是,消费不足带来的问题就是产能过剩,以及高库存和价格倒挂问题越来越突出。

赵本山小品说的“你大爷还是你大爷”。但实际上,喝白酒的大爷们正在集体老去,而年轻人却拒绝拉白酒一把,他们厌恶酒桌上权力压迫的爹味文化,宁愿为一杯奶茶、一个盲盒来悦己,也不愿为人情世故的白酒买单。

如今,在这场白酒行业的风暴中,几乎无人能够全身而退。

VIP复盘网

VIP复盘网