正文

具体事件:公司发布2026年一季报,第一季度实现营业收入194.96亿元,同比增长192.12%;归母净利润57.35亿元,同比增长262.28%,环比2025年Q4(36.65亿元)大幅增长约56.45%;单季度毛利率大幅跃升至46.06%,各项核心盈利指标均创下单季度历史新高。

利润率与盈利能力跃升,规模效应与高端产品占比双升。 公司Q1毛利率从去年同期的36.70%大幅提升至46.06%,且归母净利润同比增速(262.28%)显著跑赢营收同比增速(192.12%)。我们认为,伴随800G和1.6T等高速率光模块出货量的持续攀升,高端产品占比不断提高,叠加庞大出货量带来的规模效应与成本摊薄,公司的盈利水平和控本能力已经跃升至全新台阶。

算力需求持续爆发,1.6T及核心产品加速放量兑现。 在全球终端客户对算力基础设施强劲投入的驱动下,公司产品出货量持续高速增长。当前单季度营收已逼近200亿大关,显示出核心客户大规模部署1.6T以及800G需求持续旺盛带来的强劲动能。公司紧跟产品迭代周期,不仅在1.6T上占据交付优势,在新技术上3.2T、硅光及相干等前沿技术上也储备领先,代际领先的护城河持续加宽。

光互联打破通信瓶颈打开更大规模增量空间。当AI算力集群向十万卡甚至百万卡级别演进时,系统算力扩展的核心瓶颈已经转移至底层通信网络的带宽与延迟。Scale-up和Scale-out对高速互连的需求呈指数级放大。公司作为全球光通信龙头,深度把握这一趋势,正加速从单一模块供应商向国际领先的光互连综合解决方案提供商进化,持续深度享受新一轮技术升级红利。

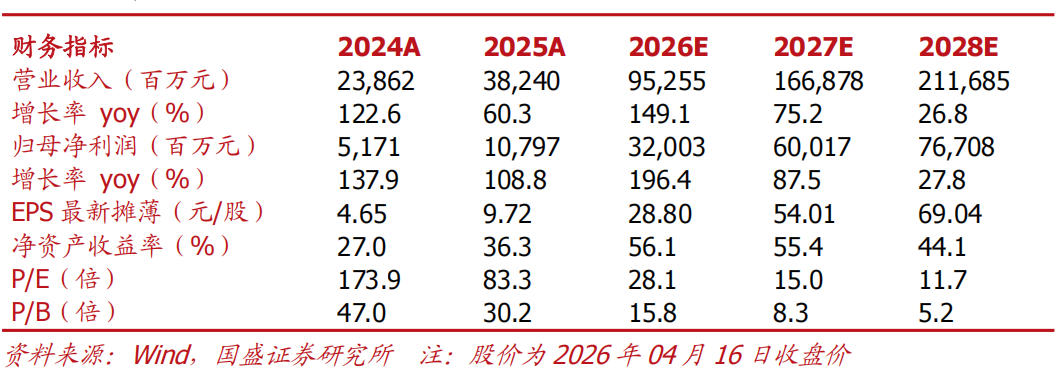

投资建议:随着全球AI算力投资浪潮的深化,光模块的核心价值与业绩确定性再次被强劲的财报验证。考虑到公司超预期的盈利兑现能力、卓越的成本管控以及在下一代高速光互连技术上的领先地位,我们持续看好公司在算力网络核心赛道中的长期领跑优势与龙头溢价。我们预计公司2026-2028年归母净利润为320、600.2、767.1亿元,对应PE为28.1、15、11.7倍,维持“买入”评级。

风险提示:AI大模型迭代及算力需求不及预期;1.6T及硅光等新产品技术进展与交付进度不及预期;市场竞争加剧导致毛利率承压;地缘政治与宏观经济风险

VIP复盘网

VIP复盘网