核心观点

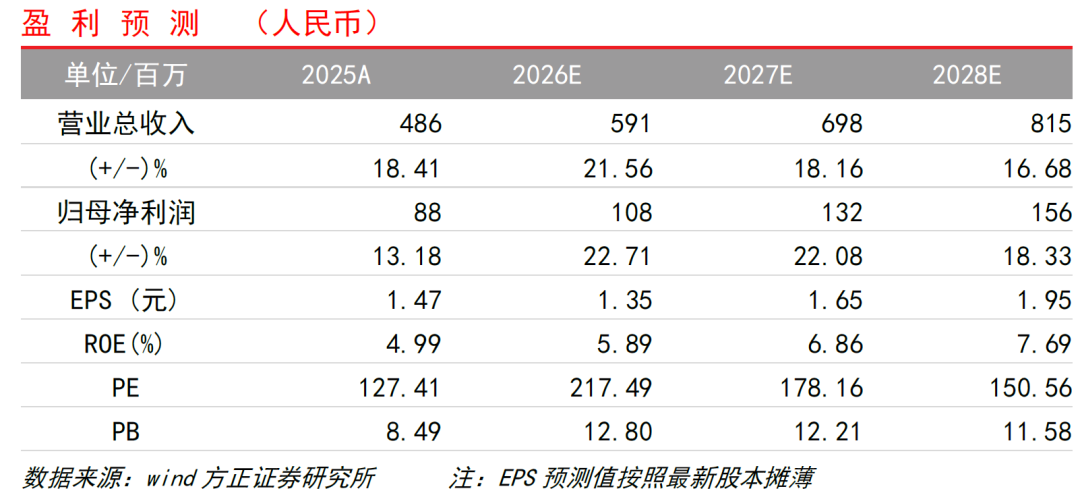

2025年公司实现营收4.86亿元,同比增长18.41%;归母净利润8813.61万元,同比增长13.18%。接入网领域,国内运营商稳步保持FTTR推广节奏,公司借助千兆宽带升级的市场机遇,产品需求逐步提升,带动接入网业务收入稳步增长。数据中心及无线接入领域,公司10Gbps以下电芯片产品保持稳健增长,同时25Gbps-100Gbps电芯片产品陆续完成核心客户的导入与认证工作,进一步切入高端市场,为公司打开新的增长空间。

公司25G、100G电芯片已在数据中心、5G无线传输领域批量落地,同时正布局多款高附加值新品,包括50GPON万兆固网接入收发芯片、数据中心用400Gbps/800Gbps/1.6Tbps收发芯片、4通道128Gbaud相干收发芯片,以及终端侧FMCW激光雷达前端、车载光通信两类电芯片。

数据中心侧:1)400G/800G:公司成功搭建了单波100GPAM4高速芯片研发与测试技术平台,相关芯片已完成回片并向主流模块厂商送样。2)1.6T:公司已启动面向下一代1.6T光互联的单波200G速率芯片研发。3)长距互联:公司开发的4通道128Gbaud相干光通信电芯片套片已完成设计迭代,并通过了部分头部客户的送样验证,获得了积极的合作意向。

终端侧:1)车载光通信:车载光通信芯片已成功绑定国内头部车企及Tier1供应商,并完成向多家主流客户的送样测试,量产导入进程全面加速,有望在车载光通信等场景率先实现规模化应用。2)激光雷达核心芯片:公司为激光雷达量身打造的核心电芯片系列,已获得行业重点客户的送样认可,并进入协同开发阶段。相关项目荣获地方政府产业集群专项支持。3)光传感与多元应用:公司的技术能力已成功衍生至智能光传感领域,相关产品已实现样品交付并获得订单,在服务机器人等多元化场景开展应用探索。公司已启动面向具身智能等未来前沿的光传感与光通信融合技术研发,持续丰富未来产品生态。

投资建议

风险提示

1 盈利预测

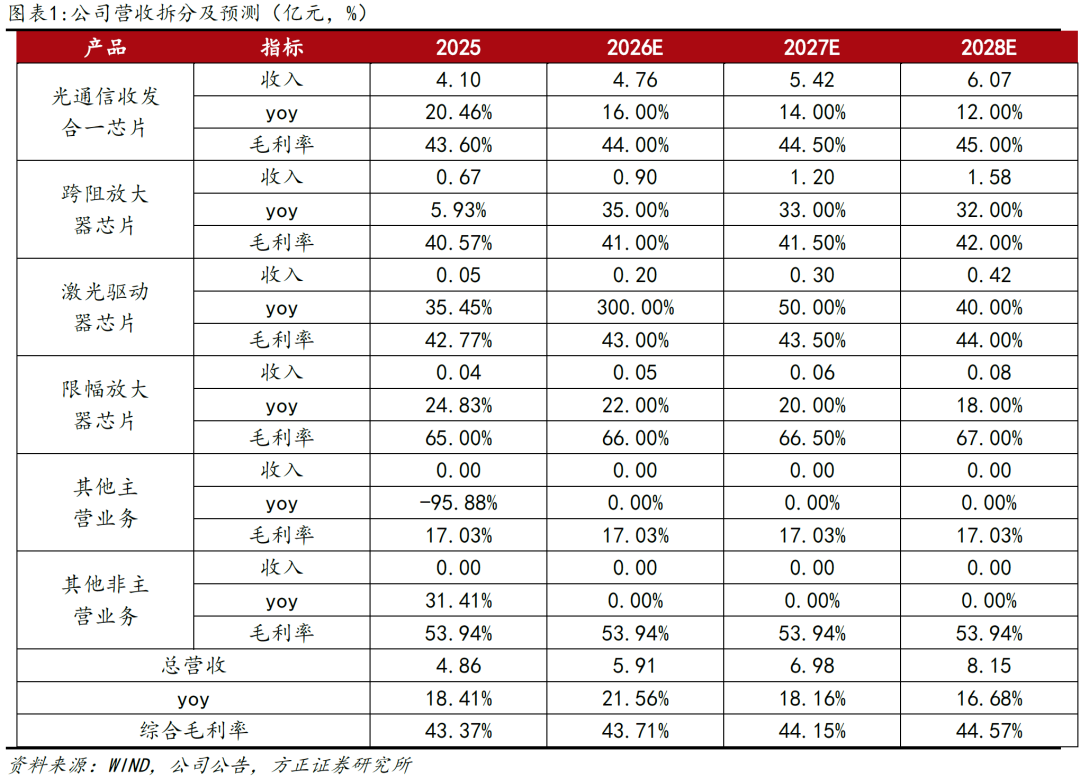

1)光通信收发合一芯片:光通信收发合一芯片通过系统级整合与混合信号设计,将激光驱动器(LDD)、限幅放大器(LA)、时钟数据恢复器(CDR)及数字诊断监控(DDM)、数模/模数转换器、温度传感器等功能模块集成于单颗芯片,实现光模块收发链路的全功能融合。公司已实现向50GPON技术的成功跨越,面向下一代1.6T光互联的单波200G速率芯片研发已启动。预计2026-2028年光通信收发合一芯片收入分别为4.76/5.42/6.07亿元,同比增长16.00%/14.00%/12.00%。

2)跨阻放大器芯片:跨阻放大器芯片是光通信接收端信号链的第一级处理单元,其功能是将光探测器芯片产生的微弱电流信号转换放大为电压信号。公司已开发并量产了155Mbps~100Gbps跨阻放大器系列产品。400Gbps、800Gbps 跨阻放大器、4通道128Gbaud相干差分跨阻放大器芯片处于样品研发阶段。预计2026-2028年跨阻放大器芯片收入分别为0.90/1.20/1.58亿元,同比增长35.00%/33.00%/32.00%。

3)激光驱动器芯片:激光驱动器芯片能够提供稳定的电流或电压,确保激光器持续发射出具有恒定消光比和功率的激光脉冲。预计2026-2028年激光驱动器芯片收入分别为0.20/0.30/0.42亿元,同比增长300.00%/50.00%/40.00%。

4)限幅放大器芯片:限幅放大器芯片用于对跨阻放大器芯片输出的电压信号进行再放大及幅度限制、波形整形及噪声滤除,输出符合数字处理要求的稳定电信号。预计2026-2028年限幅放大器芯片收入分别为0.05/0.06/0.08亿元,同比增长22.00%/20.00%/18.00%。

2 投资建议

3 风险提示

VIP复盘网

VIP复盘网