2025年一季报点评

Q1汇兑损失预计大幅减少,业绩稳健增长符合预期。2025Q1公司实现营业收入101.5亿,同降1.4%;实现归母净利润6.6亿,同增4.2%,符合预期,增速快于收入主要受财务费率大幅下行驱动(Q1财务费率-0.48%,同降2.8pct),预计主要因去年3月埃镑贬值产生较多汇兑损失,造成同期财务费用基数较高;扣非归母净利润6.0亿,同降8.4%,主要因本期非流动资产处置损益/金融资产和金融负债产生的公允价值变动及处置损益较同期增加0.5/0.3亿。截止至2025Q1末,公司有效未完合同额586亿,为2024年营收1.3倍,有望支撑全年收入业绩维持稳健增长。

毛利率有所波动,财务费率大幅下行带动净利率提升。2025Q1公司综合毛利率16.97%,同比降低2.5pct,预计主要因:1)国内水泥行业景气度较低,项目毛利率承压;2)上年同期高基数影响(2024Q1毛利率19.48%,同比提升2.5pct),对比2023Q1,公司毛利率基本稳定。Q1期间费用率8.8%,同比降低2.4pct,其中销售/管理/研发/财务费用率同比分别-0.1/ 0.04/ 0.42/-2.8pct,财务费用率大幅降低,预计主要因汇兑损失较同期显著减少。资产及信用减值损失合计计提0.55亿,较同期多计提0.54亿,预计主要受部分国内水泥业主回款放缓影响。所得税率15.6%,同降0.6pct。归母净利率6.5%,同比提升0.35pct。Q1公司经营性现金流净流出18.7亿,同比多流出7亿,主要因国内水泥业主资金紧张,回款有所滞后。

Q1新签订单高增31%,海外业务高景气延续。2025Q1公司新签订单279亿,同增31%,其中境内/境外分别新签订单70/209亿,同增1%/46%,海外业务延续高景气。分业务看:1)工程业务新签订单208亿,同增43%,其中境内/境外分别新签29.6/178.8亿,同增44%/43%,境内EPC需求显著恢复;海外受益“一带一路”沿线地区城镇化、工业化提速,新建水泥及其他多元化需求有望持续增长,后续签单量预计维持高位。2)装备业务新签订单29亿,同比高增65%,其中境内/境外分别新签11/18亿,同比-9%/ 220%,海外装备签单增速亮眼,后续依托自给率提升、区域服务中心建设推进,有望持续扩张境外市场。3)运维业务新签订单38亿,同降16%,其中矿山/水泥运维签单同比-2%/ 0.5%,规模相对平稳。

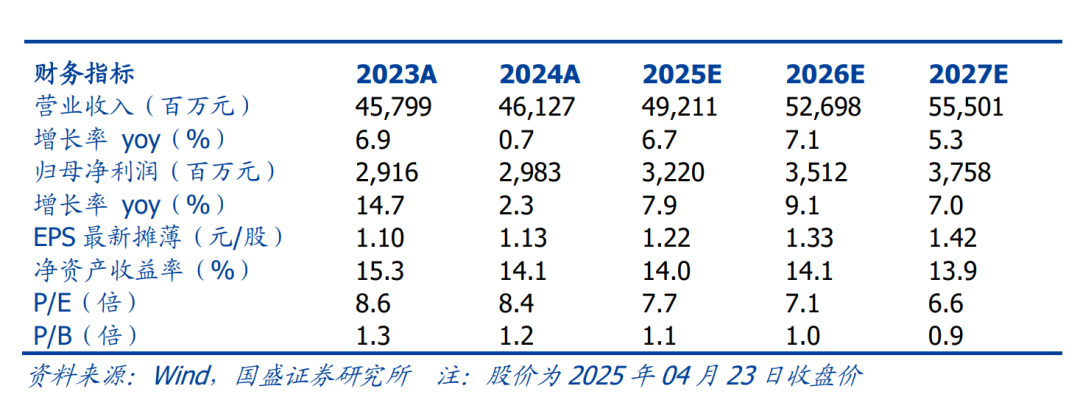

投资建议:我们预计公司2025-2027年归母净利润分别为32/35/38亿元,同比增长8%/9%/7%,EPS分别为1.22/1.33/1.42元/股,当前股价对应PE分别为7.7/7.1/6.6倍,维持“买入”评级。

风险提示:汇兑损失风险、海外业务经营风险、运维/装备拓展不达预期等。

VIP复盘网

VIP复盘网