全球汽车制造商,正面临一场小规模危机,汽车生产可能因芯片供应链受阻而陷入停摆。不同于三年前全球疫情导致的“缺芯潮”,被卷入风暴中心的,是一家荷兰的半导体供应商——安世半导体(Nexperia)。

今天我重点梳理 汽车芯片 。

(公开资料整理,行业研究分享,勿做投资建议)

汽车芯片基本介绍

汽车芯片的主要类型

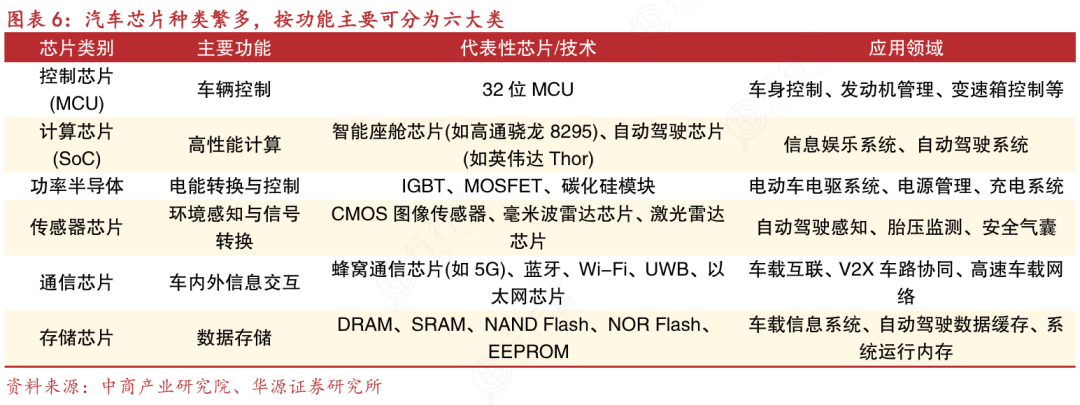

汽车芯片作为车载电子系统的核心元器件,依据功能和应用场景可划分为五大类型,支撑从基础控制到智能决策的全链路需求。

(一)控制类芯片(MCU)

控制类芯片负责底层逻辑运算与设备控制,应用于车身控制、电池管理系统(BMS)等场景,单车搭载量可达数十颗。MCU的核心优势在于高可靠性和低功耗,能精准协调车辆各子系统的运行逻辑。40-90nm的成熟制程是其主流技术节点,目前欧洲企业在这个领域占据主导地位,国产厂商比亚迪半导体、兆易创新已实现中低端产品量产。

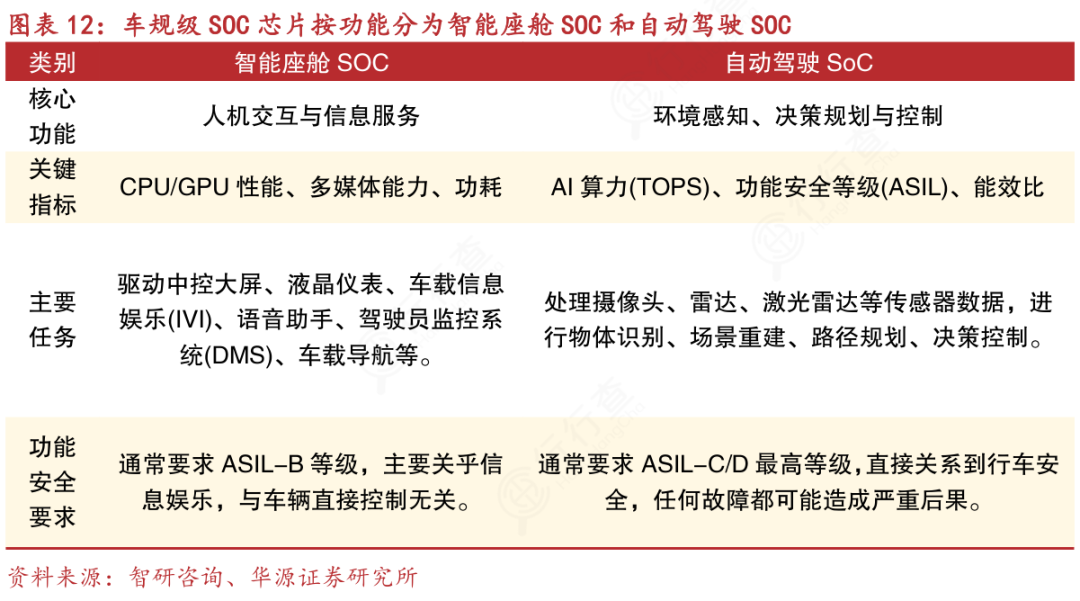

(二)计算类芯片(SoC)

计算类芯片通过集成CPU、GPU、NPU、ISP等功能模块,为智能座舱和自动驾驶提供高性能计算平台。架构支持多任务并行处理,比如同时运行导航、娱乐系统和ADAS算法。在智能座舱中,SoC可驱动多块高清屏幕并集成5G/Wi-Fi通信功能。

(三)功率半导体

功率半导体负责电能的转换与控制。其中,IGBT主要用于电机驱动和逆变器,通过高电压大电流处理实现车辆动力输出;SiC(碳化硅)器件则凭借宽禁带特性,在800V高压平台中展现出更低的开关损耗和更高的效率。此外,功率MOSFET广泛应用于车身电子和电池管理系统(BMS)中。

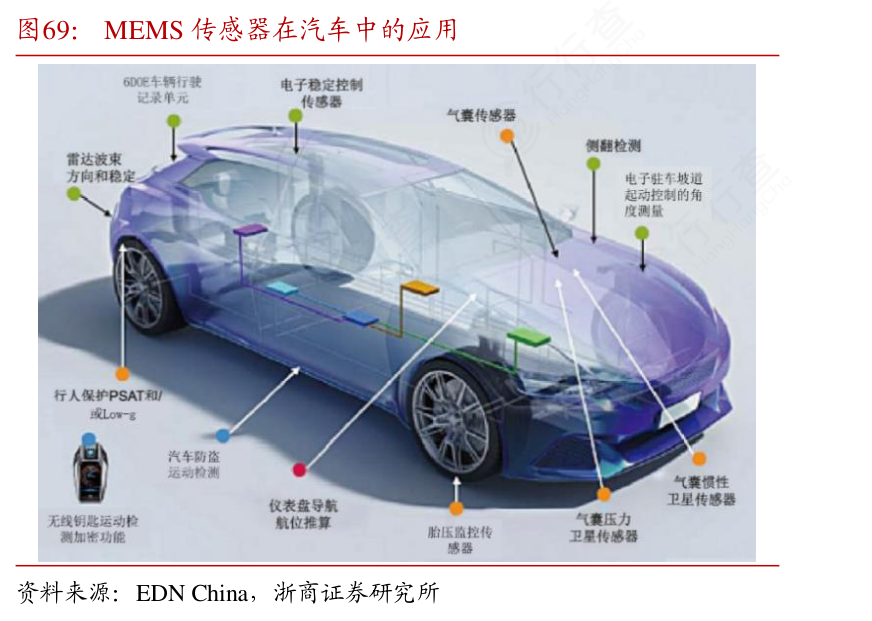

(四)传感器芯片

传感器芯片涵盖了车载CIS、雷达芯片等。其中,MEMS传感器(如加速度计、陀螺仪)监测车身姿态,用于电子稳定程序(ESP)和自动驾驶定位;毫米波雷达芯片通过毫米波频段探测目标距离与速度,支持自适应巡航;激光雷达芯片则提供高精度三维点云数据,适用于L3级以上的自动驾驶。另外,多传感器融合技术(如摄像头 雷达 IMU)正成为主流,需通过硬件同步和算法优化提升数据一致性。

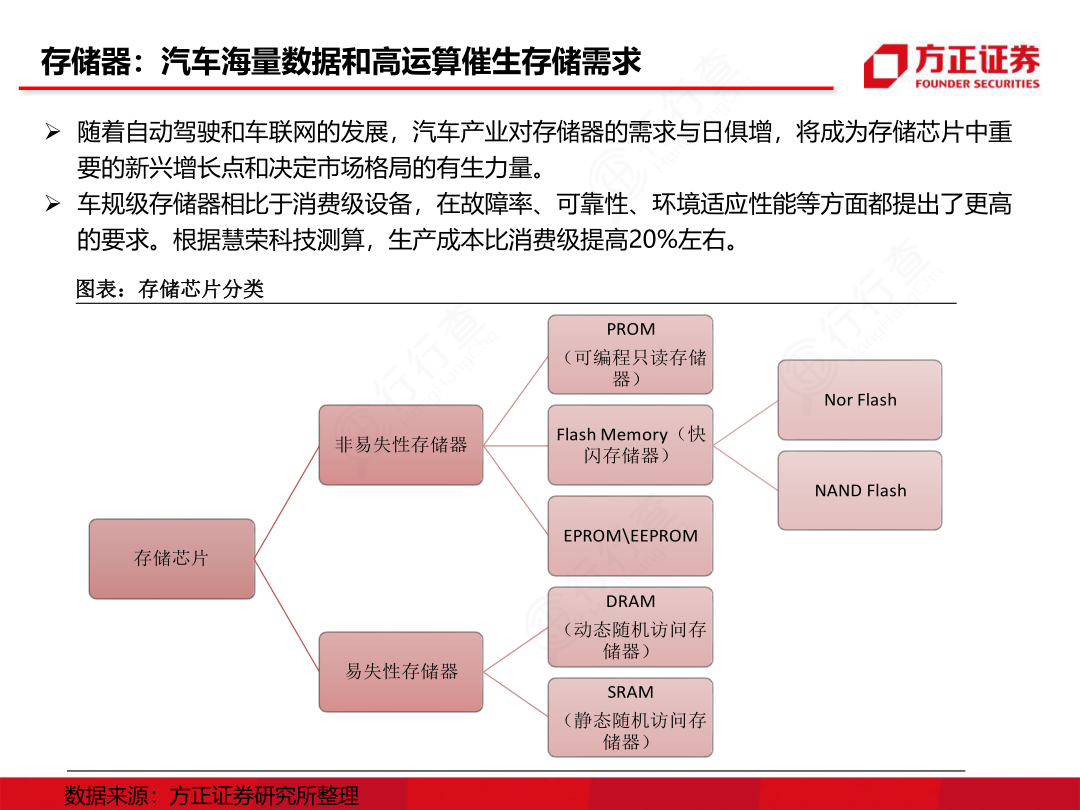

(五)存储与通信芯片

1)汽车存储芯片:负责保存车载系统运行所需的程序、参数及实时数据。

一类是易失性存储芯片DRAM,用于临时存储自动驾驶感知数据、座舱系统运行中的临时运算结果,断电后数据消失;第二类是非易失性存储芯片,如NAND Flash和NOR Flash,前者用于存储车载系统固件、地图数据、多媒体文件等大容量数据,后者则因启动速度快,常用来存储车辆启动程序和关键控制代码。

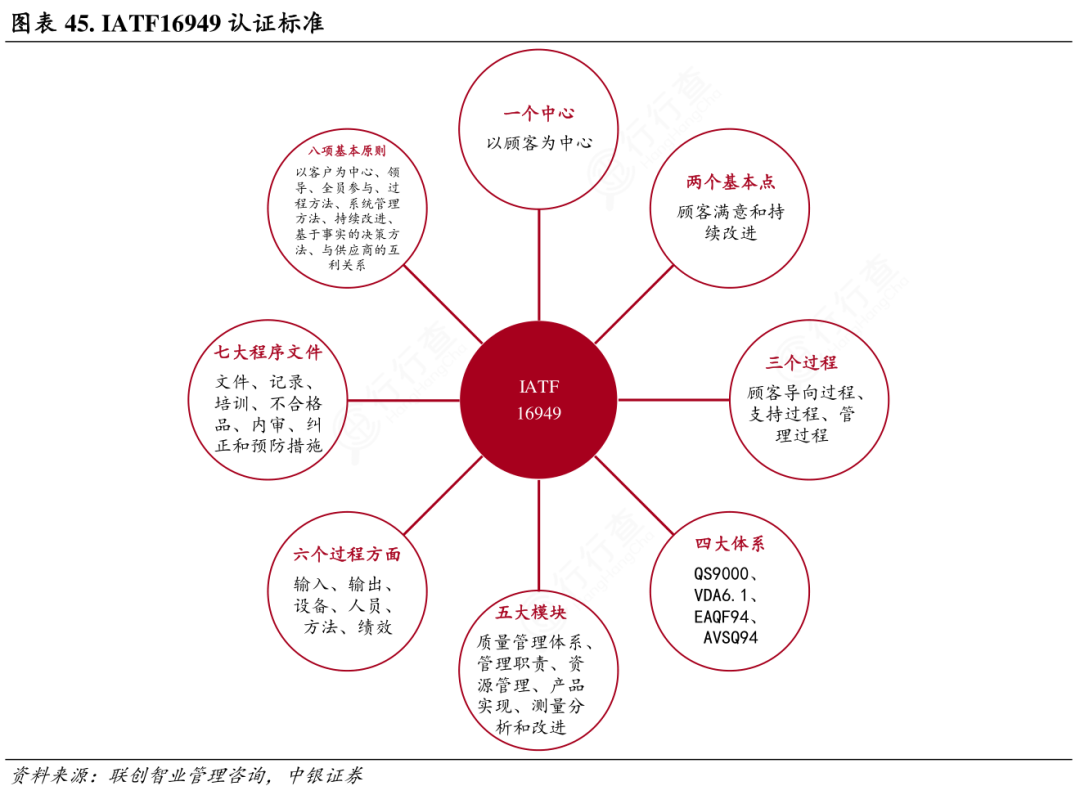

车规级芯片的 “准入门槛”:认证与标准

1)功能安全认证:以ISO2626标准为核心,覆盖芯片全生命周期,从概念设计到报废阶段均需建立安全管理体系。该标准按风险等级划分ASILA-D五级,ADAS芯片需满足ASIL D最高等级。

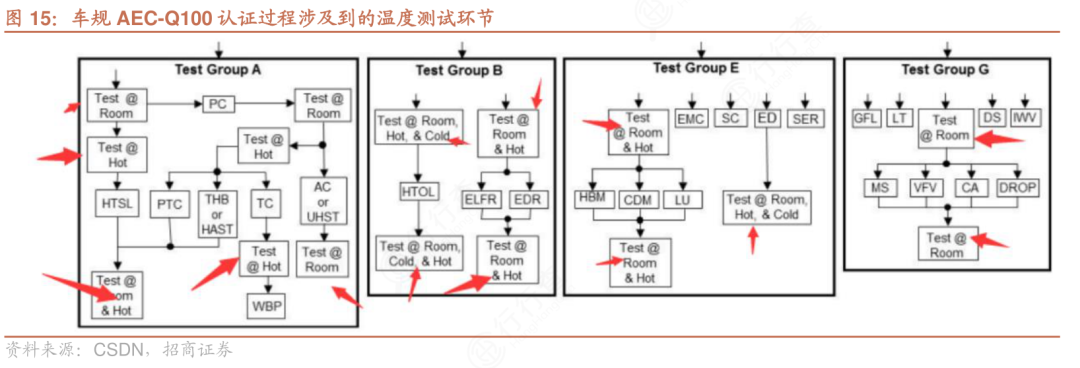

2)可靠性认证:主要遵循AEC-Q系列标准,其中AEC-Q100针对集成电路,通过高温高湿反偏(H3TRB)、温度循环等七大类测试,确保芯片在-40℃至 150℃极端环境下稳定运行。

3)质量管理体系:以IATF16949为基础,要求企业建立全流程质量控制机制,涵盖原材料检验、生产过程监测及批次一致性检验。车规级晶圆制造需满足ppm级良率要求。

我国在全球汽车芯片领域的优劣

中国的汽车芯片产业优势,集中于三大维度:

一是政策与市场双轮驱动,《新能源汽车产业发展规划》明确2025年国产化率目标,1000万辆新能源汽车年销量形成庞大需求基数;二是成熟制程与特定领域突破,40nm以上节点的MCU、TVS二极管实现本地化供应,功率半导体国产化率超三成;三是垂直协同模式创新,车企与芯片厂商合作,联合定义芯片架构,或通过合资布局 SoC,缩短验证周期并提升适配性。

我国汽车芯片的劣势体现在技术与生态层面。高端制程仍受制于人,7nm以下芯片,依赖EUV设备;认证与生态壁垒显著,国内具备AEC-Q100认证的企业不足50家,车规级存储芯片验证周期长达24个月,难以快速替代美光、三星产品;除此之外,上游的EDA工具、高纯度SiC衬底仍高度依赖进口。

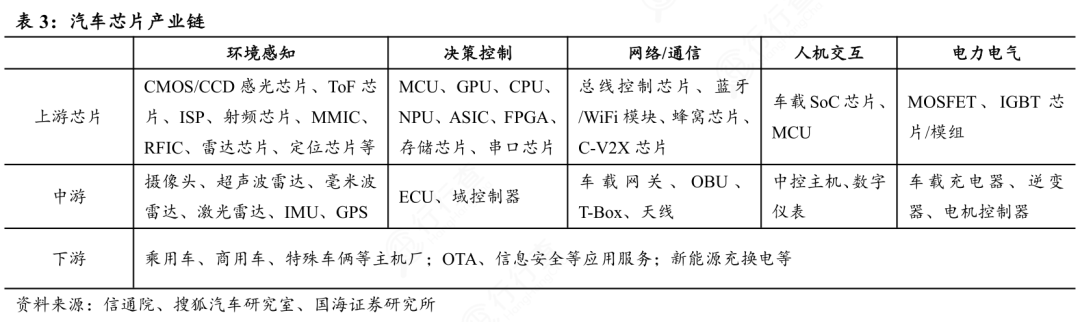

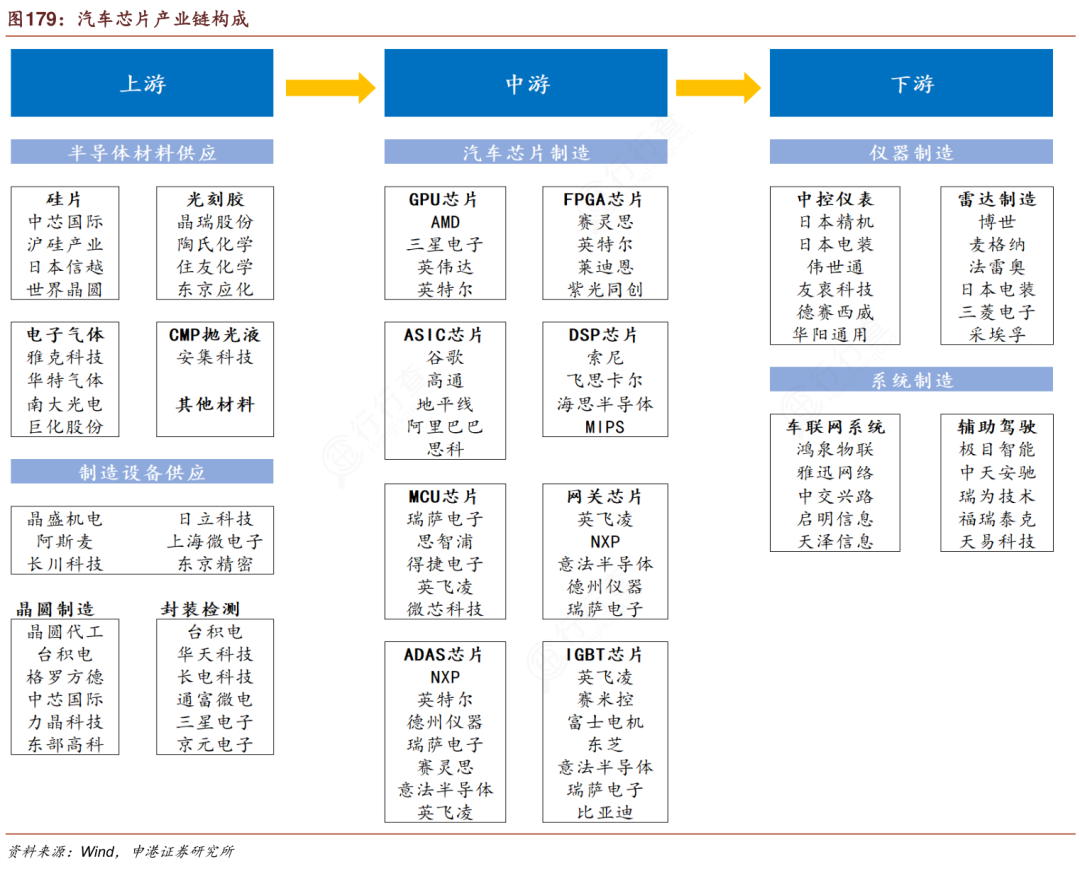

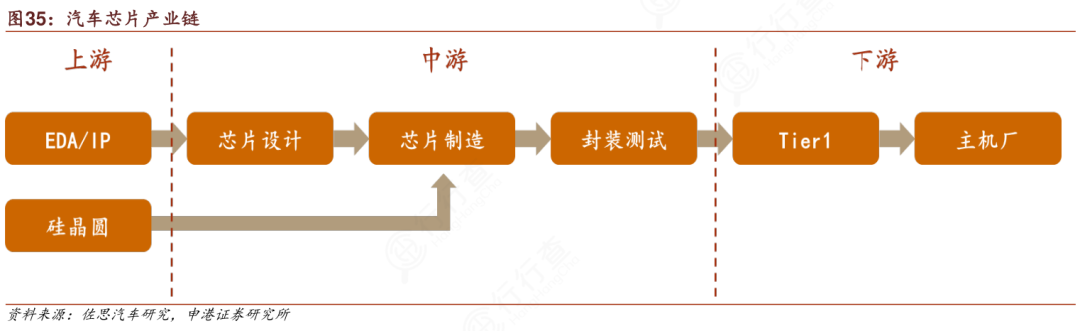

汽车芯片产业链

产业链上游

汽车芯片产业链上游由半导体材料供应、制造设备供应、晶圆制造及封装检测环节构成。半导体材料供应涉及硅片、光刻胶、电子气体等多种关键原料,是芯片生产的物质基础;制造设备供应为晶圆制造和封装检测环节提供必要的生产设备;晶圆制造与封装检测则通过一系列精密工艺,将原材料加工成具备初步功能的芯片产品,为中游制造环节提供核心载体。

产业链中游

中游聚焦汽车芯片制造,涵盖 GPU、FPGA、ASIC、DSP、MCU、网关芯片、ADAS 芯片、IGBT 芯片等多品类芯片的生产。这些芯片功能各异,有的承担高算力运算任务,有的负责特定场景下的逻辑控制,有的支撑新能源汽车的电能转换,共同构成汽车电子系统的核心元器件,为汽车的动力、智能、安全等性能提供技术支撑。

产业链下游

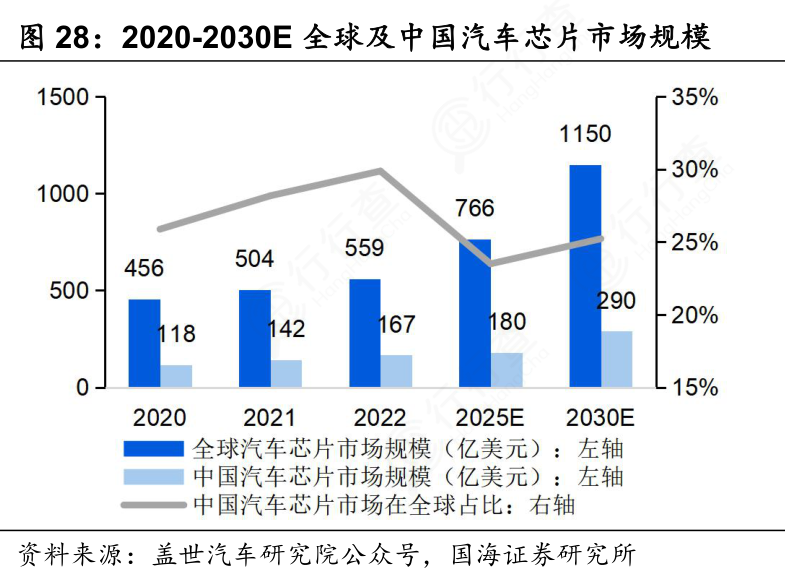

汽车芯片市场规模

(数据时间:2025-08)

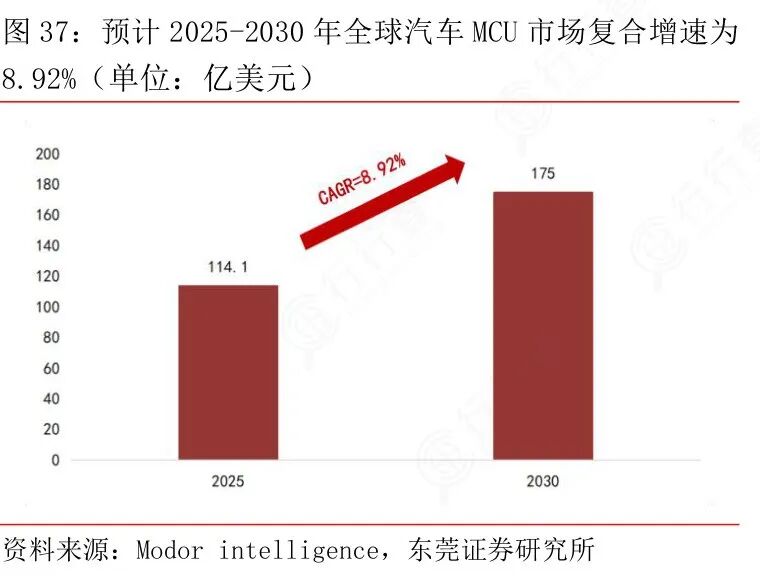

全球汽车MCU市场规模

(数据时间:2025-08)

中国汽车芯片技术已从 “替代跟随” 进入 “局部引领” 阶段,在功率半导体、自动驾驶芯片等领域取得显著突破,但高端芯片、核心工具与材料仍需攻关。未来加速国产替代并积极融入全球供应链,是中国汽车芯片企业的核心目标。

汽车芯片重点公司

国外代表性企业

第一梯队(全球头部企业)

英伟达(美国):图形处理技术领先,推出DRIVELabs平台支持端到端自动驾驶,其Orin芯片算力达200TOPS,赋能L4级智能驾驶。

高通(美国):5G通信与AI融合优势显著,骁龙Ride平台支持L2 至L4级自动驾驶,SA8620P芯片算力超100TOPS并集成ASIL-D级MCU。

英特尔/Mobileye(美国/以色列):ADAS领域全球龙头,EyeQ6H芯片支持1,000帧/秒视觉处理,SuperVision系统实现双手脱离方向盘的高速公路领航辅助。

瑞萨电子(日本):车规MCU市占率全球第一(28%),RH850系列覆盖动力总成与车身控制,支持ASIL-D级功能安全。

恩智浦(荷兰):汽车网络处理器领军者,S32G系列集成ASIL-D级安全架构,支持车载以太网与域控制器虚拟化。

第二梯队(细分领域技术标杆)

英飞凌(德国):功率半导体全球领先,IGBT市占率37%,1200V Elite SiC M3S MOSFET优化800V高压平台能效。

德州仪器(美国):模拟芯片技术积累深厚,毫米波雷达芯片占全球60%份额,支持76-81GHz频段与FMCW调制。

意法半导体(意大利/法国):车规级SiC器件与MCU并重,Stellar系列采用28nm FD-SOI工艺,支持OTA升级与多ECU实时虚拟化。

第三梯队(新兴技术突破者)

安森美(美国):汽车CIS市场份额全球第一(33%),Hyperlux传感器支持高动态范围成像,集成ISP与AI加速器优化视觉感知。

索尼(日本):激光雷达芯片技术创新,IMX459SPAD SoC实现300米探测距离,光探测效率达24%,赋能固态激光雷达量产。

国内代表性企业

第一梯队(全场景技术引领者)

地平线(北京):车规级AI芯片领军者,征程6系列算力达560TOPS,支持L2 至L4级自动驾驶,已与比亚迪、理想等超20家车企达成合作,2025年量产突破千万颗。

比亚迪半导体(深圳):车规级IGBT全球龙头,自供比例超70%,1200VSiC模块适配800V高压平台,覆盖新能源汽车电机驱动、电池管理等核心领域。

华为海思(深圳):全栈式智能汽车解决方案提供商,麒麟座舱芯片 昇腾智驾芯片组合支持鸿蒙OS深度优化,昇腾610B算力20TOPS,已搭载于问界M9、比亚迪汉EV等高端车型。

黑芝麻智能(上海):舱驾一体芯片标杆,武当C1296芯片采用7nm工艺,集成智能座舱与辅助驾驶功能,支持BEV算法与ASIL-D安全认证,2025年底量产东风旗下多款车型。

芯驰科技(南京):中央计算架构先驱,X9系列智能座舱芯片支持多屏4K输出与AI语音交互,E3MCU通过ASIL-D认证,产品覆盖一汽-大众捷达VS8、奇瑞艾瑞泽8等50 车型。

第二梯队(细分领域技术标杆)

四维图新(北京):车规级MCU与座舱SoC双轮驱动,AC8025芯片内置NPU,支持多操作系统硬隔离,AC7803x系列通过ASIL-B认证,出货量超3亿颗。

斯达半导(嘉兴):车规级IGBT模块国内领先,1700V高压平台产品适配商用车电驱系统,碳化硅模块布局800V快充领域,客户覆盖比亚迪、蔚来。

兆易创新(北京):车规级存储芯片全球前三,GD25/55系列SPI NOR Flash通过ASIL-D认证,容量覆盖2Mb-2Gb,支持400MB/s高速读写,应用于智能座舱、域控制器。

第三梯队(新兴技术突破者)

士兰微(杭州):车规级功率器件与模拟芯片供应商,40V/3A同步降压DC-DC芯片SQD3430支持6μA超低静态电流,通过AEC-Q100认证,应用于车身域控与T-BOX。

三安光电(厦门):车规级碳化硅解决方案提供商,1200V MOSFET芯片支持800V高压平台,可降低80%功率损耗,产品通过AEC-Q101认证,已量产应用于新能源汽车。

VIP复盘网

VIP复盘网