核心观点

事件

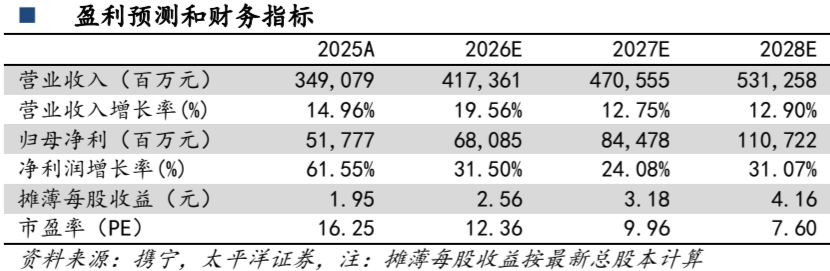

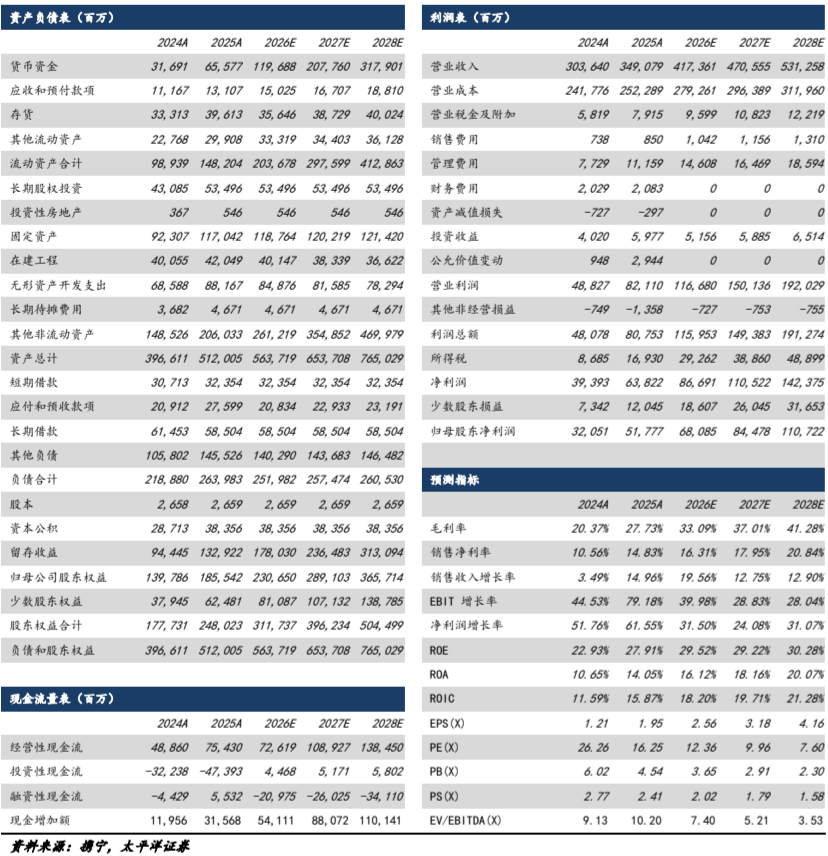

2026年3月20日,公司发布2025年年报,报告期内公司实现收入3490.8亿元,同比 15.0%;归母净利润517.8亿元,同比 61.5%;扣非净利润507.2亿元,同比 60.0%。其中,2025Q4公司实现收入948.8亿元,同比 29.5%,环比 9.7%;归母净利润139.1亿元,同比 80.9%,环比-4.5%;扣非净利润166.0亿元,同比 108.9%,环比 32.7%。得益于量价齐升,2025年公司毛利率/净利率为27.7%/18.3%,同比分别为 7.4/5.3pct;ROE/ROA为27.9%/14.0%,同比分别为 5.0/ 3.4pct,盈利能力持续提升。至报告期末,公司资产负债率为51.6%,同比-3.6pct,持续下降;净负债率39.9%,同比-26.2pct,财务结构显著优化。

矿产金产量高增,多个项目稳步推进。

2025年公司矿产金产量为89.5吨,同比 22.8%,增加16.6吨;2026年目标产金105吨,2028年目标产金130-140吨。阿基姆金矿、瑞果多金矿等为未来主要增量项目:(1)加纳阿基姆金矿:2025年4月完成交割以来,实现矿产金5.1吨,2026年计划产金8.5吨,远期有望提升至15吨/年;(2)哈萨克斯坦瑞果多金矿: 2025年10月完成交割以来,实现矿产金1.2吨,2026年计划产金6.4吨,远期有望提升至10吨/年;(3)苏里南罗斯贝尔金矿: 2025年实现矿产金8.3吨,2026年计划矿产金8.7吨,项目将实施新增500万吨/年处理量的技改扩建,达产后年产金量有望提升至12吨。此外,2026年1月26日,公司发布拟收购联合黄金100%股权的公告,联合黄金预计2025年产金11.7-12.4吨,依托Sadiola项目改扩建及Kurmuk项目建成投产,预计2029年产金将提升至25吨,若完成收购,公司产量有望显著增加。

矿产铜产量小幅增长,巨龙铜业等为主要增量项目。

2025年公司矿产铜产量为108.5万吨,同比 1.6%,增加1.7万吨;2026年目标产铜120万吨,2028年目标产铜150-160万吨。巨龙铜业等为未来主要增量项目:(1)巨龙铜业:2025年实现矿产铜19.4万吨,2026年计划矿产铜30万吨,远期有望提升至60万吨/年;(2)卡莫阿铜矿:受矿震影响,2025年实现矿产铜38.9万吨,2026年计划矿产铜38-42万吨,项目正加紧推进卡库拉矿段东区的排水及复产工作;(3)朱诺铜矿:该项目计划于2026年底建成投产,达产后年矿产铜7.6万吨,结合矿区周边资源探边摸底及整合,朱诺矿集区铜矿资源增长潜力显著;(4)雄村铜矿:该项目预计于2026年7月份全面开工建设,2028年6月份建成投产,达产后预计年均产铜4.6万吨。

2026年目标碳酸锂产量12万吨,“两湖两矿”为主要增量项目。

2025年公司碳酸锂产量2.5万吨,2026年碳酸锂目标产量12万吨,2028年目标产量27-32万吨。“两湖两矿”为碳酸锂主要增量项目:(1)阿根廷3Q盐湖锂矿:2025年产当量碳酸锂0.58万吨;2026年计划产当量碳酸锂3万吨,一期技改获批达产后产量将提升到3万吨/年,二期4万吨/年碳酸锂项目建设正有序推进;(2)马诺诺锂矿:2026年计划产当量碳酸锂3万吨,一期500万吨/年采选项目有序推进,重介质选矿厂预计2026年6月底建成投产,冶炼厂计划于2026年底建成投产;(3)湘源硬岩锂矿:500万吨/年采选项目及配套电池级碳酸锂冶炼厂于2025年底建成投产,达产后年产电池级碳酸锂3万吨,2025年产当量碳酸锂0.26万吨,2026年计划产当量碳酸锂3万吨;(4)拉果措盐湖锂矿:一期2万吨/年当量碳酸锂项目已于2025年3月正式投产,二期4万吨/年当量碳酸锂项目正加紧规划,2025年产当量碳酸锂1.1万吨,2026年计划产当量碳酸锂2万吨。

内生 外延增厚资源量,自主勘查成本低。

至2025年年末,公司总资源量为:金4610吨、铜10968万吨、锂(LCE)1883万吨、银31940吨、钼499万吨、锌(铅)1256万吨;储量为:金1996吨、铜5661万吨、锂(LCE)797万吨、银3231吨、锌(铅)782万吨。2025年公司共计投入权益地勘资金4.53亿元,年度勘查新增探明、控制和推断的权益资源量为:黄金100吨、铜258万吨、钨1.6万吨、钼1.5万吨、银320吨、锌(铅)45万吨,单位勘查成本远低于全球行业平均水平。此外,报告期内公司于境外完成加纳阿基姆金矿、哈萨克斯坦瑞果多金矿两座大型在产金矿收购及交割,合计新增权益金资源量483吨;境内完成藏格矿业控制权收购,新增权益铜资源量207万吨,及战略性矿产钾资源储量;完成安徽沙坪沟钼矿交割,新增权益钼资源量132万吨。

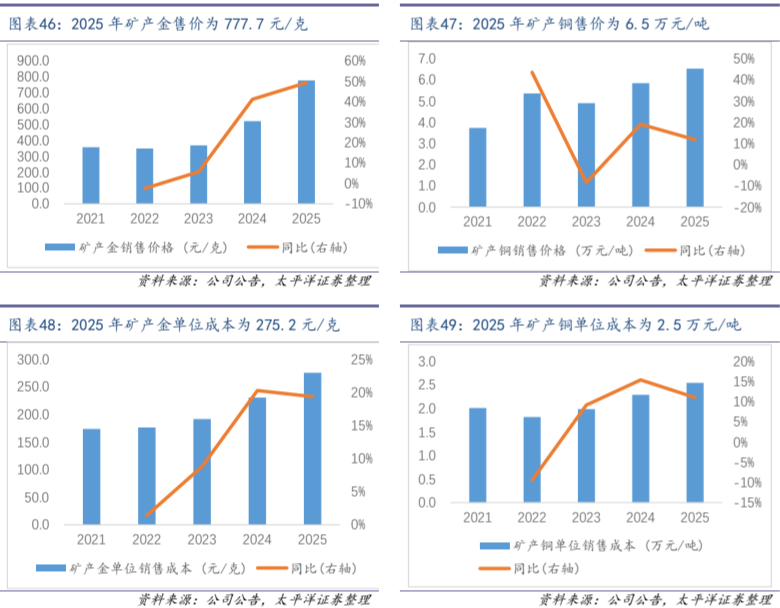

矿产金毛利占矿产品毛利过半,单位销售成本有所上升。

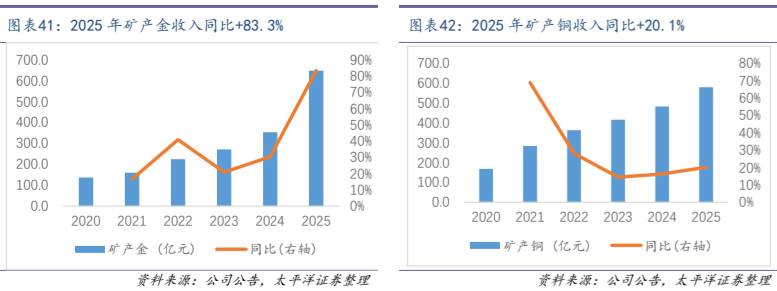

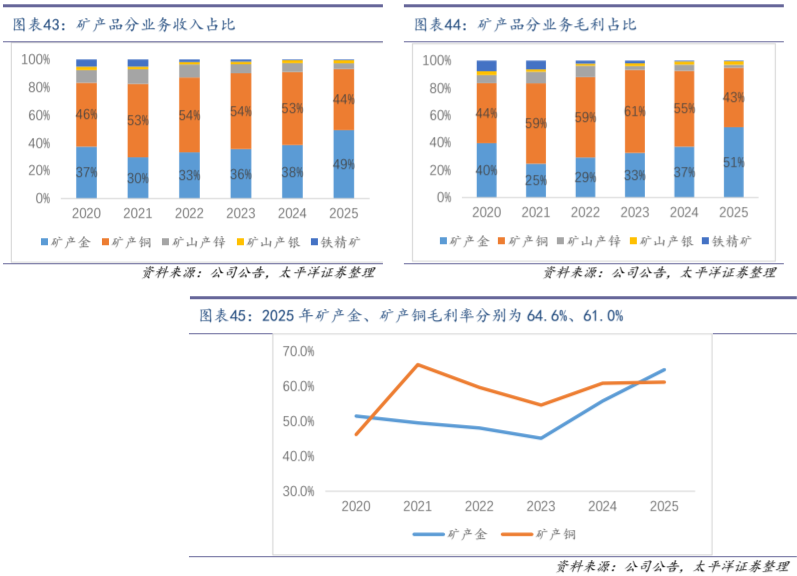

2025年公司矿产金/矿产铜收入分别为228.9/225.3亿元,同比分别为 83.3%/ 20.1%;矿产金/矿产铜毛利占矿产品总毛利分别为51%/43%;矿产金/矿产铜毛利率分别为64.6%/61.0%,同比分别为 8.9/ 0.3pct。矿产金、矿产铜单位销售成本分别为275.2元/克、2.5万元/吨,同比分别为 19.3%/ 11.1%。公司矿产品单位销售成本有所上升,主要原因:(1)部分矿山品位下降、运距增加及部分露天矿山剥采比上升;(2)员工薪酬福利水平提升;(3)因黄金价格大幅上涨,以金价为基准计算的权益金同步大幅提升;(4)新并购企业过渡期成本高。

投资建议

我们维持公司2026-2027年盈利预测,并新增2028年预测,预计2026-2028年公司归母净利润分别为681/845/1107亿元。我们认为公司作为全球矿业龙头企业,全球化能力突出、成长确定性强、成本控制能力优异,公司金、银、铜、锂产量持续提升,公司有望充分受益于行业高景气度,维持“买入”评级。

需求不及预期;供给超预期释放;美联储紧缩超预期

剥采比上升;(2)员工薪酬福利水平提升;(3)因黄金价格大幅上涨,以金价为基准计算的权益金同步大幅提升;(4)新并购企业过渡期成本高。

一、 业绩高增,高资本开支之下现金流愈发充裕

(一)2025年业绩亮眼,近六年复合增长高企

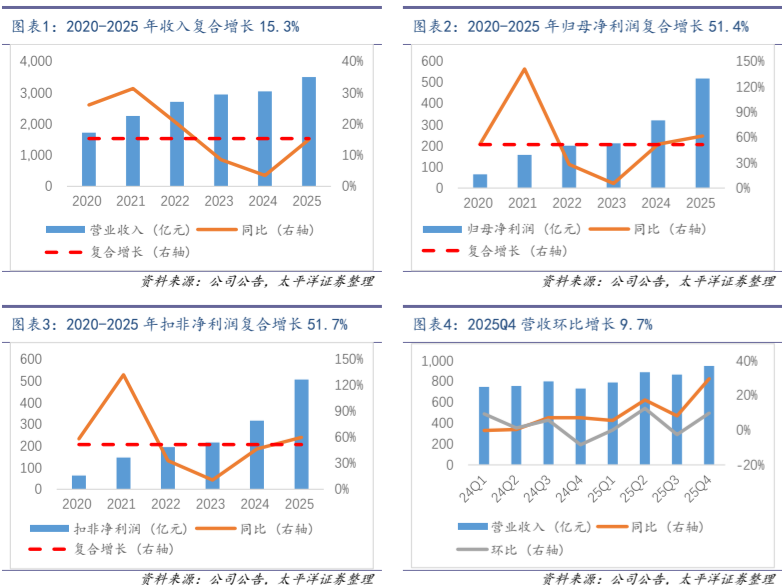

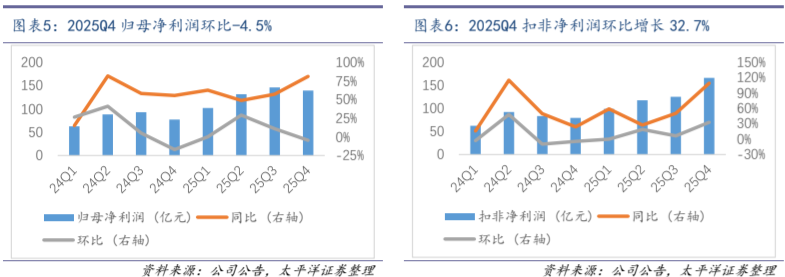

2025年业绩高增,近六年净利润复合增长率超50%。2026年3月20日,公司发布2025年年报,报告期内公司实现收入3490.8亿元,同比 15.0%,2020-2025年复合增长率为15.3%;归母净利润517.8亿元,同比 61.5%,2020-2025年复合增长率为51.4%;扣非净利润507.2亿元,同比 60.0%,2020-2025年复合增长率为51.7%。其中,2025Q4公司实现收入948.8亿元,同比 29.5%,环比 9.7%;归母净利润139.1亿元,同比 80.9%,环比-4.5%;扣非净利润166.0亿元,同比 108.9%,环比 32.7%。

(二)毛利显著增长,投资收益、公允价值变动减少影响2025Q4利润

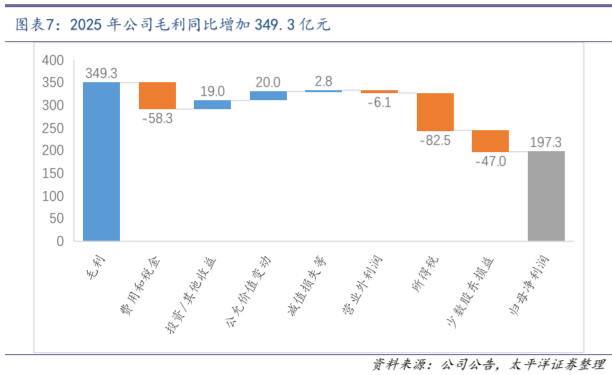

2025年利润同比增长主要由毛利增加、投资/其他收益、公允价值变动上升贡献。2025年公司归母净利润同比增加197.3亿元,其中增利项目主要为:毛利增加349.3亿元、投资/其他收益增加19.0亿元、公允价值变动增加20.0亿元,减利项目主要为:费用和税金增加58.3亿元、所得税增加82.5亿元、少数股东损益增加47.0亿元。

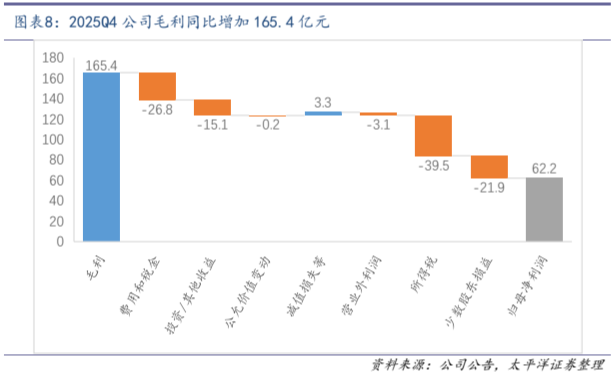

2025Q4利润同比增长主要由毛利增加、减值损失等减少贡献。2025Q4公司归母净利润同比增加62.2亿元,其中增利项目主要为:毛利增加165.4亿元、减值损失等减少3.3亿元,减利项目主要为:费用和税金增加26.8亿元、投资/其他收益减少15.1亿元、所得税增加39.5亿元、少数股东损益增加21.9亿元。

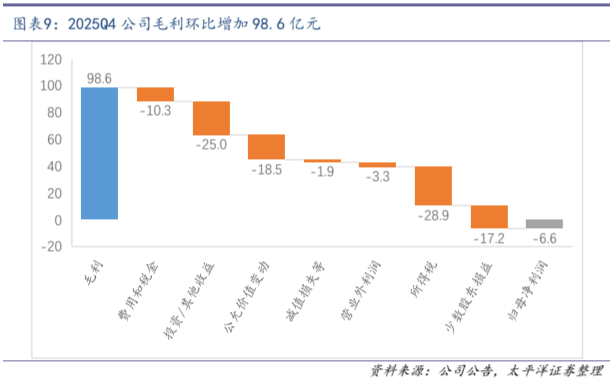

2025Q4利润环比略微减少主要系投资/其他收益、公允价值变动减少所致。2025Q4公司归母净利润环比减少6.6亿元,其中增利项目主要为:毛利增加98.6亿元,减利项目主要为:费用和税金增加10.3亿元、投资/其他收益减少25.0亿元、公允价值变动减少18.5亿元、所得税增加28.9亿元、少数股东损益增加17.2亿元。

(三)盈利能力持续提升,ROE创新高

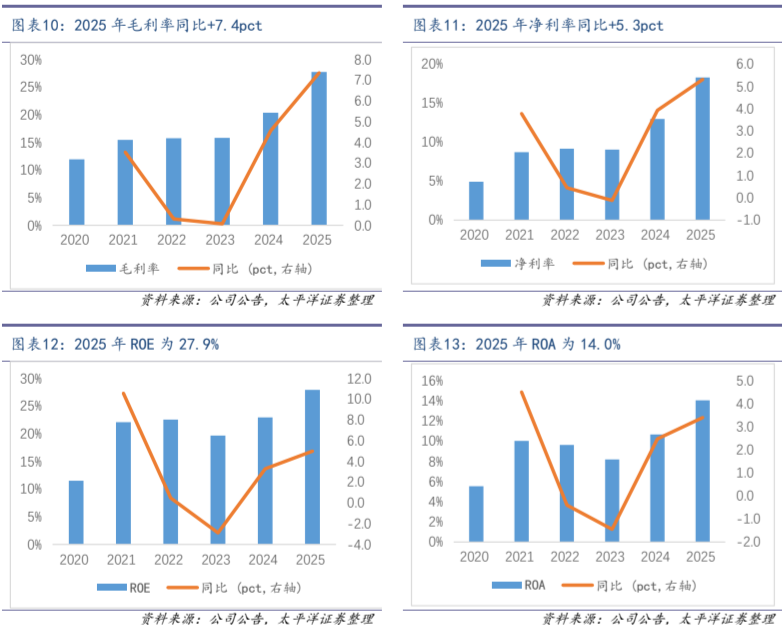

净利率持续提升,ROE达27.9%。得益于量价齐升,2025年公司毛利率/净利率为27.7%/18.3%,同比分别为 7.4/5.3pct;ROE/ROA为27.9%/14.0%,同比分别为 5.0/ 3.4pct,盈利能力持续提升。

(四)四费率保持平稳,所得税率小幅提升

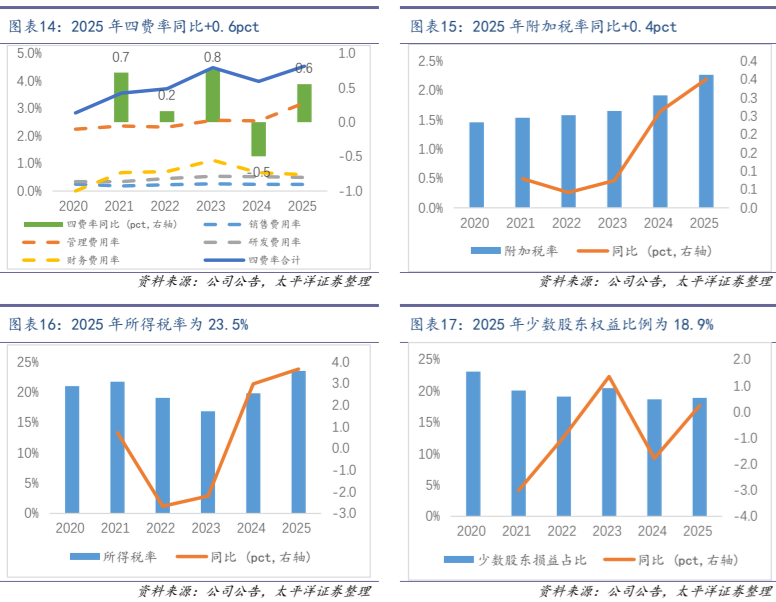

四费率维持较低水平,所得税率有所增加。2025年公司四费率为4.5%,同比 0.6pct,其中管理费用率为3.2%,同比 0.7pct,四费率维持较低水平;附加税率为2.3%,同比 0.4pct;所得税率为23.5%,同比 3.7pct,海外项目增加推动整体税率小幅提升;少数股东权益占净利润比重为18.9%,同比 0.2pct。

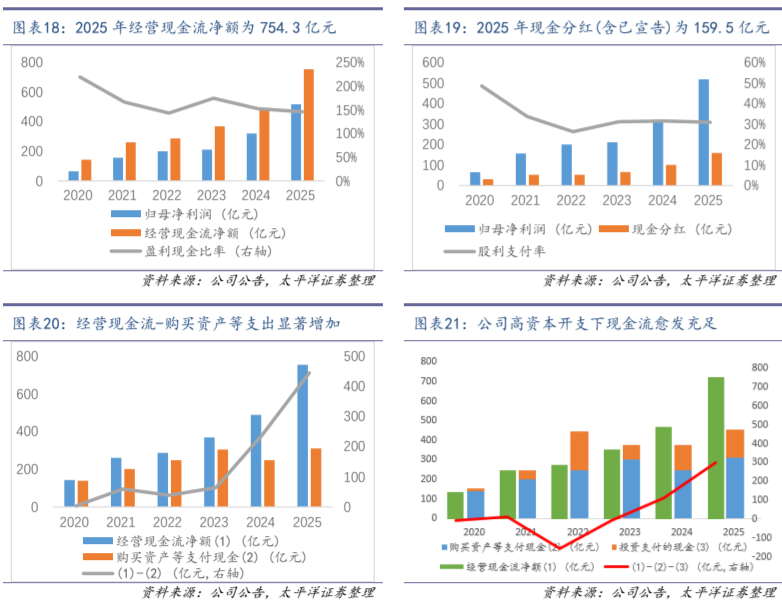

(五)高资本开支下,现金流愈发充足

经营性现金流高增,资本开支维持较高水平。2025年公司实现经营性现金流净额754.3亿元,盈利现金比为145.7%;现金分红总额(含已宣告)为159.5亿元,股利支付率为30.8%;购建固定资产、无形资产和其他长期资产支付的现金为309.8亿元,经营现金流金额-购买固定资产等支出为444.5亿元,同比增加203.8亿元;投资支付的现金为144.8亿元,经营现金流金额-(购买固定资产等支出 投资支付的现金)为299.7亿元,同比增加187.6亿元。公司经营性现金流显著增长,资本开支维持较高水平之下,整体现金流更加充足。

(六)流动性愈发充足,杠杆率显著下降

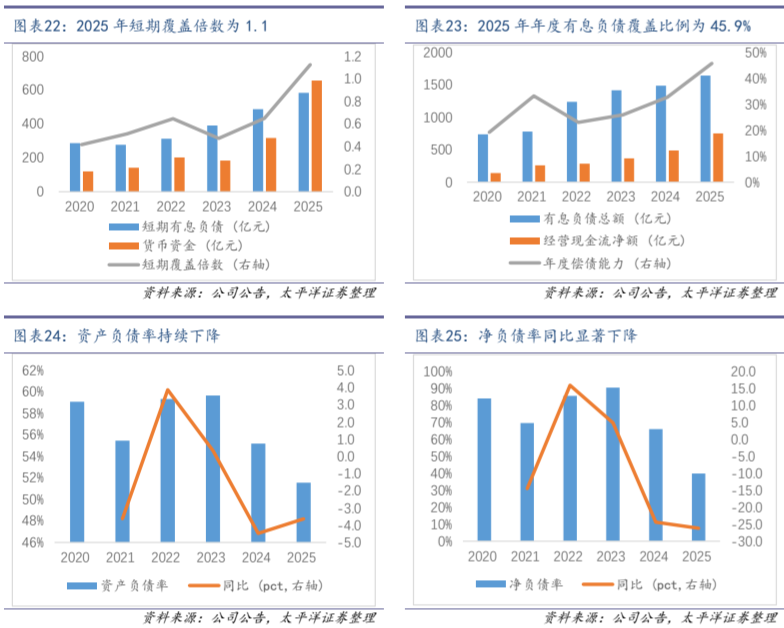

财务杠杆持续下降,抗风险能力突出。截至2025年12月31日,公司短期有息负债为583.5亿元,货币资金为655.8亿元,短期覆盖倍数为1.1,同比 47.7pct,短期流动性充足;有息负债总额为1644.9亿元,年度有息负债覆盖比例为45.9%,同比 13.1pct,债务消化周期短、抗风险能力突出;资产负债率为51.6%,同比-3.6pct,持续下降;净负债率39.9%,同比-26.2pct,财务结构显著优化。

二、 矿产金、铜持续增长,锂提升空间大

我们维持公司2026-2027年盈利预测,并新增2028年预测,预计2026-2028年公司归母净利润分别为681/845/11

(一)矿产金产量实现高增,多个项目稳步推进

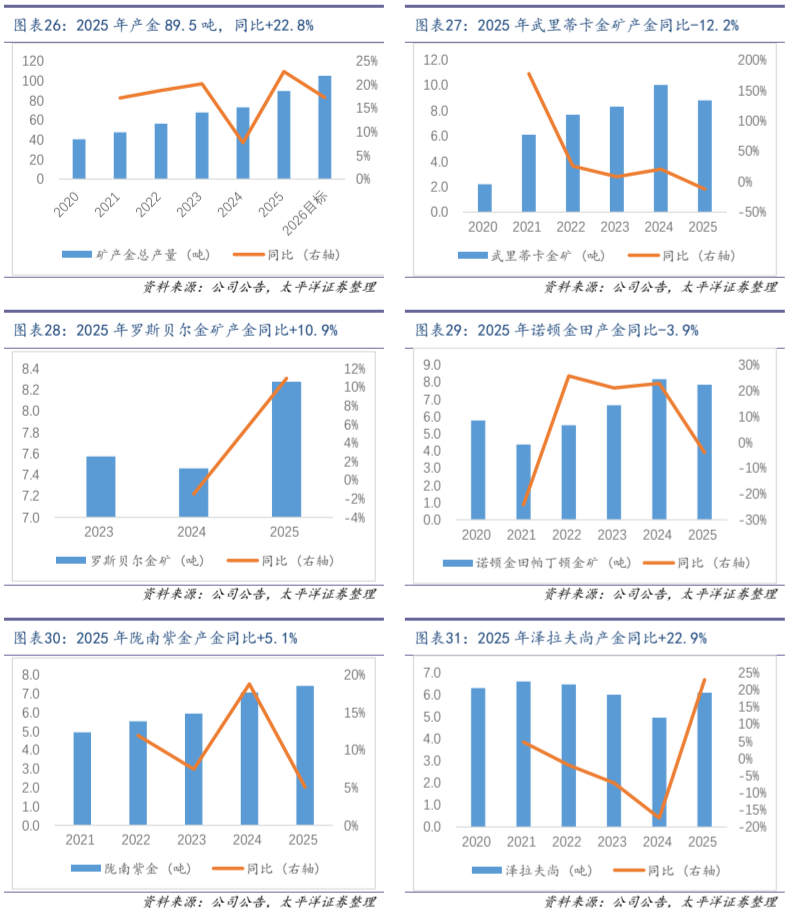

矿产金产量高增,2026年目标产金105吨。2025年公司矿产金产量为89.5吨,同比 22.8%,增加16.6吨;2026年目标产金105吨,2028年目标产金130-140吨;2025年主要增量项目为:阿基姆金矿/山西紫金/阿瑞那/瑞果多金矿同比分别增加5.1/2.2/1.3/1.2吨。分矿山来看,2025年武里蒂卡金矿/罗斯贝尔金矿/诺顿金田/陇南紫金/泽拉夫尚分别产金8.8/8.3/7.9/7.4/6.1吨,同比分别为-12.2%/ 10.9%/-3.9%/ 5.1%/ 22.9%。

阿基姆金矿、瑞果多金矿等为未来主要增量项目。(1)加纳阿基姆金矿:阿基姆金矿拥有金资源量289吨,公司于2025年4月完成交割以来,实现矿产金5.1吨,2026年计划产金8.5吨,项目正就新增300万吨/年处理量技改工程进行论证研究,若实施,整体采选规模有望提高至1300万吨/年,达产后年产金量有望提升至15吨。(2)哈萨克斯坦瑞果多金矿:瑞果多金矿拥有金资源量194吨,公司于2025年10月完成交割以来,实现矿产金1.2吨,2026年计划产金6.4吨,项目正就新增1000万吨/年处理量技改工程进行论证研究,若实施,整体采选规模有望提高至1600万吨/年,达产后年产金量有望提升至10吨。(3)苏里南罗斯贝尔金矿:罗斯贝尔金矿拥有金资源量360吨,2025年实现矿产金8.3吨,2026年计划矿产金8.7吨,项目将实施新增500万吨/年处理量的技改扩建,达产后年产金量有望提升至12吨。此外,2026年1月26日,公司发布拟收购联合黄金100%股权的公告,联合黄金预计2025年产金11.7-12.4吨,依托Sadiola项目改扩建及Kurmuk项目建成投产,预计2029年产金将提升至25吨,若完成收购,公司产量有望显著增加。

(二)矿产铜产量小幅增长,巨龙铜业等为主要增量项目

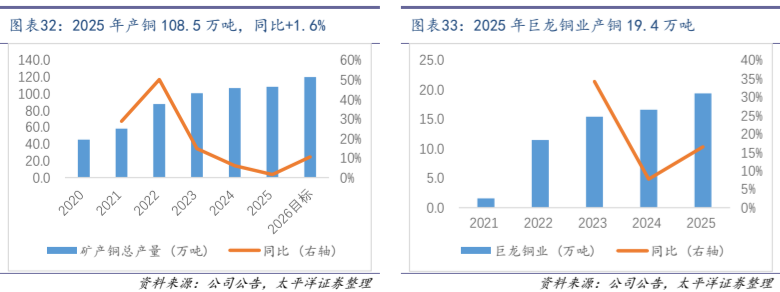

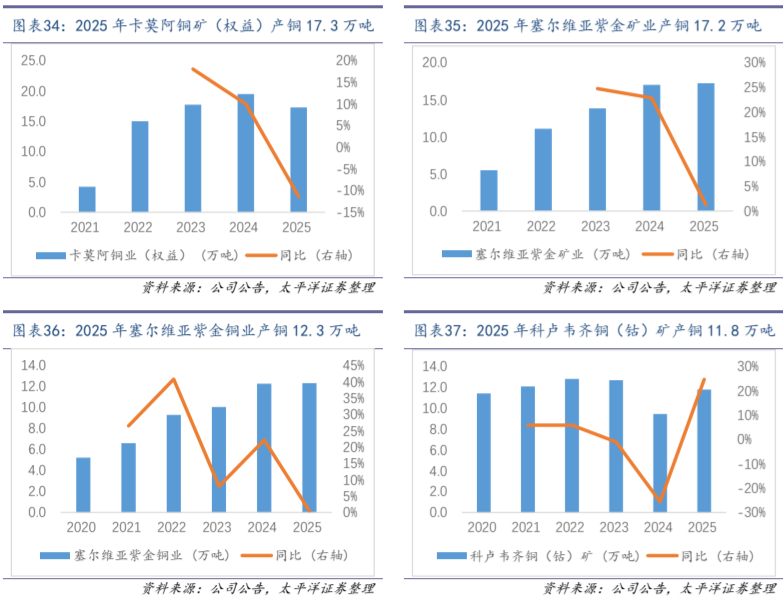

矿产铜产量小幅增长,2026年目标产铜120万吨。2025年公司矿产铜产量为108.5万吨,同比 1.6%,增加1.7万吨;2026年目标产铜120万吨,2028年目标产铜150-160万吨;2025年主要增量项目为:巨龙铜业/科卢韦齐铜(钴)矿同比分别增加2.7/2.3万吨,主要减量项目为:受矿震影响,卡莫阿铜矿(权益)同比减少2.2万吨。分矿山来看,2025年巨龙铜业/卡莫阿铜矿(权益)/塞尔维亚紫金矿业/塞尔维亚紫金铜业/科卢韦齐铜(钴)矿分别产铜19.4/17.3/17.2/12.3/11.8万吨,同比分别为 16.5%/-11.4%/ 1.2%/ 0.5%/ 24.8%。

巨龙铜业等为未来主要增量项目。(1)巨龙铜业(含巨龙铜矿及知不拉铜矿):巨龙铜业拥有资源量铜2568万吨、银1.5万吨、钼168万吨;2025年实现矿产铜19.4万吨、钼0.8万吨、金355千克、银110吨;2026年计划矿产铜30万吨。巨龙铜矿二期改扩建工程于2026年1月23日建成投产,达产后年矿石采选规模达1.05亿吨、年矿产铜达30-35万吨,将成为中国最大的铜矿;项目加快推进三期工程规划,若获得批准,最终可望实现年采选矿石量约2亿吨、年矿产铜60万吨规模,成为全球采选规模最大、品位低、海拔最高的铜矿山。(2)卡莫阿铜矿:卡莫阿铜矿拥有铜资源量3985万吨;受矿震影响,2025年实现矿产铜38.9万吨,2026年计划矿产铜38-42万吨,项目正加紧推进卡库拉矿段东区的排水及复产工作;矿山配套的50万吨/年铜冶炼厂已于2026年1月初生产出首批阳极铜,随着冶炼厂产能爬坡,预计物流成本将减半,铜冶炼厂的硫酸副产品也将推动项目利润提升。(3)朱诺铜矿:朱诺铜矿拥有铜资源量294万吨;2025年全面开工建设,计划2026年底建成投产,规划达产后采选规模为1800万吨/年,年矿产铜7.6万吨;结合矿区周边资源探边摸底及整合,朱诺矿集区铜矿资源增长潜力显著。(4)雄村铜矿:雄村铜矿拥有铜资源量208万吨,伴生金202吨、伴生银1042吨;预计2026年7月份全面开工建设,2028年6月份建成投产,规划建成1200万吨/年采选规模,达产后预计年均产铜4.6万吨。

(三)“两湖两矿”有望快速增产,碳酸锂目标提升空间大

2025年碳酸锂产量2.5万吨,2026年目标产量12万吨。2025年公司碳酸锂产量为2.5万吨,其中拉果措盐湖/3Q盐湖/湘源硬岩锂矿/藏格矿业(2025年4月30日交割)分别产量为1.1/0.6/0.3/0.6万吨;2026年碳酸锂目标产量12万吨,2028年目标产量27-32万吨。

“两湖两矿”为碳酸锂主要增量项目。(1)阿根廷3Q盐湖锂矿:3Q盐湖锂矿拥有当量碳酸锂842万吨;一期2万吨/年碳酸锂项目于2025年9月投产,若技改获批达产后产量将提升到3万吨/年,二期4万吨/年碳酸锂项目建设正有序推进;2025年产当量碳酸锂0.58万吨;2026年计划产当量碳酸锂3万吨。(2)马诺诺锂矿:马诺诺锂矿东北部项目拥有当量碳酸锂647万吨;一期500万吨/年采选项目有序推进,重介质选矿厂预计2026年6月底建成投产,冶炼厂计划于2026年底建成投产,项目毗邻的Mpiana-Mwanga水电站一阶段修复工程已完成,实现装机容量约37.5MW。2026年计划产当量碳酸锂3万吨。(3)湘源硬岩锂矿:湘源硬岩锂矿拥有当量碳酸锂143万吨,伴生铷、铯、钨、锡等多种金属,500万吨/年采选项目及配套电池级碳酸锂冶炼厂于2025年底建成投产,达产后年产电池级碳酸锂3万吨。2025年产当量碳酸锂0.26万吨;2026年计划产当量碳酸锂3万吨。(4)拉果措盐湖锂矿:拉果措盐湖锂矿拥有当量碳酸锂215万吨;一期2万吨/年当量碳酸锂项目已于2025年3月正式投产,二期4万吨/年当量碳酸锂项目正加紧规划。一期项目由龙净环保配套建成200MW光伏 540MWh储能“零碳提锂”源网荷储项目,满足一期项目全时绿色用电;2025年产当量碳酸锂1.1万吨;2026年计划产当量碳酸锂2万吨。

(四)矿产银、矿产钼产量有望持续增长

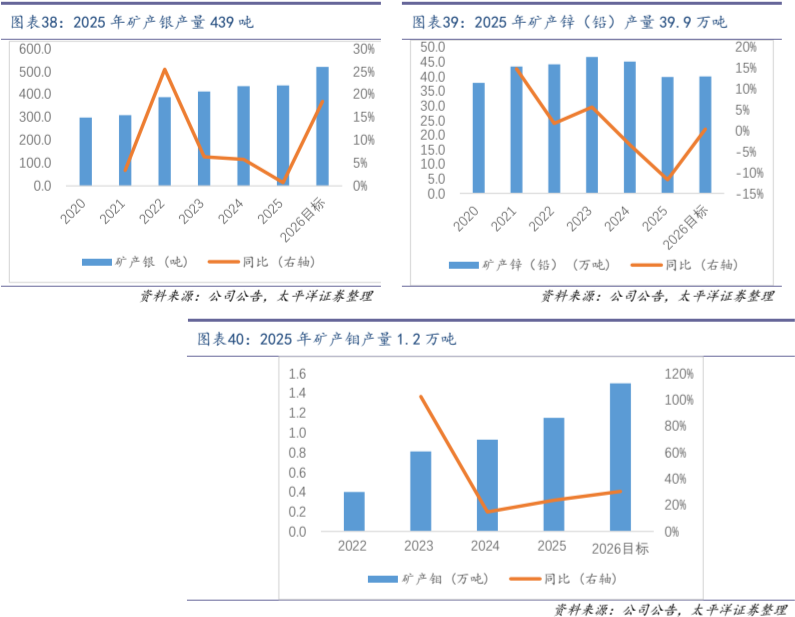

矿产银产量小幅增长,矿产钼2028年目标产量2.5-3.5万吨。公司是国内最大的矿产银生产企业,2025年矿产银产量439.0吨,同比 0.7%,2026年目标产银520吨,2028年目标产银600-700吨。公司是中国第一、全球第四的矿产锌生产企业,2025年矿产锌(铅)产量39.9万吨,同比-11.7%,2026年目标产量为40万吨,2028年目标为40-45万吨。公司致力成为全球最大的钼矿生产企业之一,2025年矿产钼产量1.2万吨,同比 23.7%,2026年目标产量为1.5万吨,2028年目标为2.5-3.5万吨。

沙坪沟钼矿为钼矿主要增量项目,锌、铅项目产量维持平稳。(1)安徽沙坪沟钼矿:报告期内安徽沙坪沟钼矿交割完成,关键证照审批陆续落地,其1000万吨/年采选工程已于2025年10月获得政府核准;(2)碧沙锌(铜)矿:碧沙锌(铜)矿为厄立特里亚最大的在产锌矿项目,2025年实现矿产锌8.3万吨、铜2.3万吨;2026年计划矿产锌9.1万吨、铜3.0万吨;报告期内阿谢利地采和汉博克露采陆续建成投产,哈瑞纳地采项目计划于2026年启动实施。(3)紫金锌业乌拉根锌(铅)矿:乌拉根锌(铅)矿为中国境内产品产量最大的在产单体铅锌矿山,该项目拥有资源量锌573万吨、铅92万吨;2025年实现矿产锌13.6万吨、矿产铅2.0万吨;2026年计划矿产锌13.4万吨、矿产铅1.8万吨。

(五)内生 外延增厚资源量,自主勘查成本低

公司金金属资源量达4610吨,铜金属资源量达10968万吨。按控股企业100%口径及联营合营企业权益口径计算,至2025年年末,公司保有探明、控制及推断的总资源量为:金4610吨、铜10968万吨、锂(LCE)1883万吨、银31940吨、钼499万吨、锌(铅)1256万吨;其中,保有证实储量和可信储量:金1996吨、铜5661万吨、锂(LCE)797万吨、银3231吨、锌(铅)782万吨。按权益口径计算,报告期末,公司资源量较期初增加金364吨、铜103万吨。

公司自主地质找矿贡献金、铜金属资源量近半,收并购进一步增厚资源量。公司历年自主勘查新增资源量:金金属1835吨、铜金属4269万吨,分别占对应权益资源量总量的48%、50%;2025年公司共计投入权益地勘资金4.53亿元,年度勘查新增探明、控制和推断的权益资源量为:黄金100吨、铜258万吨、钨1.6万吨、钼1.5万吨、银320吨、锌(铅)45万吨,单位勘查成本远低于全球行业平均水平。此外,报告期内公司于境外完成加纳阿基姆金矿、哈萨克斯坦瑞果多金矿两座大型在产金矿收购及交割,合计新增权益金资源量483吨;境内完成藏格矿业控制权收购,新增权益铜资源量207万吨,及战略性矿产钾资源储量;完成安徽沙坪沟钼矿交割,新增权益钼资源量132万吨。

三、 售价提升带动毛利率增加

(一)矿产金收入占比提升,毛利率同比提升

矿产金毛利占矿产品毛利过半,毛利率显著提升。分矿产品业务来看,2025年公司矿产金/矿产铜收入分别为228.9/225.3亿元,同比分别为 83.3%/ 20.1%;矿产金/矿产铜收入占矿产品总收入分别为49%/44%,矿产金/矿产铜毛利占矿产品总毛利分别为51%/43%;矿产金/矿产铜毛利率分别为64.6%/61.0%,同比分别为 8.9/ 0.3pct。

(二)矿产金销售价格显著提升,单位成本有所增加

矿产金销售价格大增,受品位下降等因素单位销售成本有所增加。2025年公司矿产金、矿产铜销售均价分别为777.7元/克、6.5万元/吨,同比分别为 49.4%/ 11.8%;矿产金、矿产铜单位销售成本分别为275.2元/克、2.5万元/吨,同比分别为 19.3%/ 11.1%。公司矿产品单位销售成本有所上升,主要原因:(1)部分矿山品位下降、运距增加及部分露天矿山剥采比上升;(2)员工薪酬福利水平提升;(3)因黄金价格大幅上涨,以金价为基准计算的权益金同步大幅提升;(4)新并购企业过渡期成本高:阿瑞那铜金矿交割后因筹备采购电动矿卡替代原租赁设备,过渡期内仅依靠少量租赁矿卡维持基本运营,选厂产能暂时未得到充分利用,导致其单位分摊固定成本畸高;阿基姆金矿交割后暂时仍沿用收购前的矿山生命周期模型(至2027年结束)计算资产折旧,导致折旧摊销成本较大。

四、 盈利预测与投资建议

风险提示需求不及预期;供给超预期释放;美联储紧缩超预期

VIP复盘网

VIP复盘网