半导体涨价潮:存储之后,下一个是谁 | ETF风向标

时间:2026-04-17 10:15

上述文章报告出品方/作者:华夏ETF;仅供参考,投资者应独立决策并承担投资风险。

2026年科技圈最热的词之一,就是“涨价”。

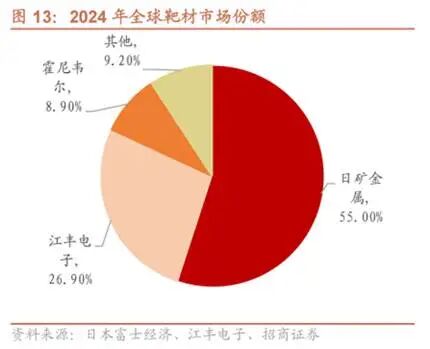

大家已经明显感受到了:内存条涨了,闪存涨了,电脑、手机的存储成本一路上行,消费者纷纷直呼“买不起”。但如果把视线再往产业链上游挪一步,你会发现,一轮更猛烈、也更确定的涨价潮,正在半导体材料端悄悄发生。据市场数据显示,2026年第一季度,常规靶材价格涨幅已达20%;而含钨、钽等特殊小金属的高端靶材,涨幅更是冲到了60%—70%。这不是普通的原材料波动,而是AI大模型爆发、晶圆厂扩产、先进制程升级共同推动的结果。今天,我们就来扒开这个藏在芯片背后的“隐形冠军”——靶材,看看它为什么会被称为“芯片黄金”。芯片制造,本质上就是在指甲盖大小的硅片上,盖一座几十层甚至上百层的“微型摩天大楼”。这栋楼里要有导电的“电线”,也要有绝缘的“墙壁”。怎么把“电线”铺上去呢?这就需要用到一种叫“物理气相沉积”的技术。你可以把这个过程想象成一种极高精度的“化妆”或者“镀膜”工艺——靶材:就是我们要用的“粉底”或“颜料”,是一块高纯度的金属板。轰击:用一束高能离子流(像子弹一样)去轰击这块金属板。沉积:金属板被击中后,表面的原子会被撞飞,像雾气一样飘起来,最后均匀地落在下面的晶圆(硅片)上,形成一层极薄的金属膜。所以靶材的“靶”,可以理解为“射击的目标”。靶材就是芯片制造中用来“镀金”、“镀铜”、“镀铝”的核心原材料。没有它,芯片就是一块死寂的石头,根本通不了电。答案是:非常好,而且越来越香。为什么?因为这门生意有着天然的“护城河”和“印钞机”属性。晶圆厂(比如台积电、中芯国际)是非常保守的。他们最怕的不是材料贵,而是材料不稳定。一旦换材料导致良率下降,损失是以亿计算的。所以,一家新的靶材厂商想要进入大客户的供应链,通常需要经过2-3年的漫长认证。从实验室测试,到小批量试产,再到大批量供货,关关难过。但反过来说,一旦你进去了,客户就绝不会轻易换掉你。这就是为什么像江丰电子这样的龙头,一旦进入台积电、SK海力士的供应链,业绩就有了“定心丸”。只要晶圆厂开工,机器一秒钟不停地在轰击靶材,靶材就会越用越薄,直到耗尽。这就好比剃须刀架和刀片,你买了刀架(半导体设备),就得源源不断地买刀片(靶材)。随着全球晶圆厂扩产,特别是AI带动的先进制程需求,对靶材的消耗量是成倍增加的。原材料端,铜、钨、钼等金属价格飙升。特别是钨,价格几乎翻倍。作为上游,靶材厂商完全有理由把成本压力传导下去。而且,由于高端靶材(特别是超高纯度的)长期被日本(日矿金属)、美国(霍尼韦尔)垄断,产能紧缺。下游客户为了抢货,对涨价的接受度非常高。这种量价齐升的局面,直接锁定了靶材企业的高业绩确定性。

长期以来,中国的靶材市场高度依赖进口。但在地缘政治摩擦和供应链安全的背景下,“国产替代”不再是一句口号,而是生死攸关的刚需。以江丰电子为例,它不仅打破了国外垄断,还做到了全球第二,甚至在3nm等先进制程上实现了批量供货。这意味着,我们不仅能把靶材造出来,还能造出世界顶级的靶材。华创证券研报指出,该公司已完成从单一靶材供应商向"靶材 零部件"综合平台的转型,具备显著的先发优势。(以上个股仅作为举例,不作为推荐。)除靶材外,工程塑料、氦气、光刻胶等半导体材料也纷纷掀起涨价浪潮——从耗材到辅材,价格传导如涟漪般扩散,共同勾勒出半导体产业供需失衡、景气度持续攀升的鲜明图景。这一轮轮涨价潮,不仅印证了产业链上游的紧张态势,更成为半导体高景气周期最直观的“晴雨表”。

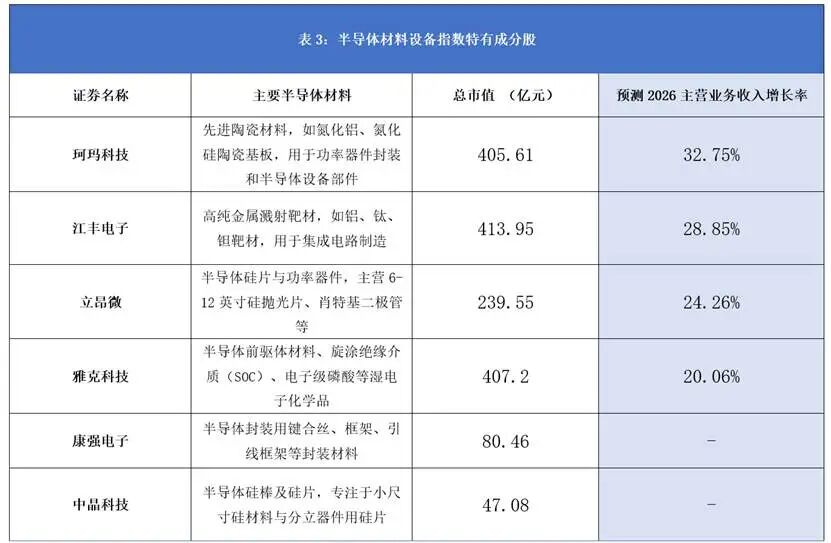

科创半导体ETF华夏(588170)及其联接基金(A类:024417;C类:024418),跟踪指数是科创板唯一的半导体设备主题指数,其中先进封装含量在全市场中最高(约50%),聚焦于科技创新前沿的硬核设备公司。半导体设备ETF华夏(562590)及其联接基金(A类:020356;C类:020357),跟踪中证半导体材料设备主题指数,其中半导体设备的含量在全市场指数中最高(约63%),直接受益于全球芯片涨价潮对“卖铲人”(设备商)的确定性需求。

VIP复盘网

VIP复盘网