业绩有所承压,积极开拓海外市场优化订单结构

1.核心观点

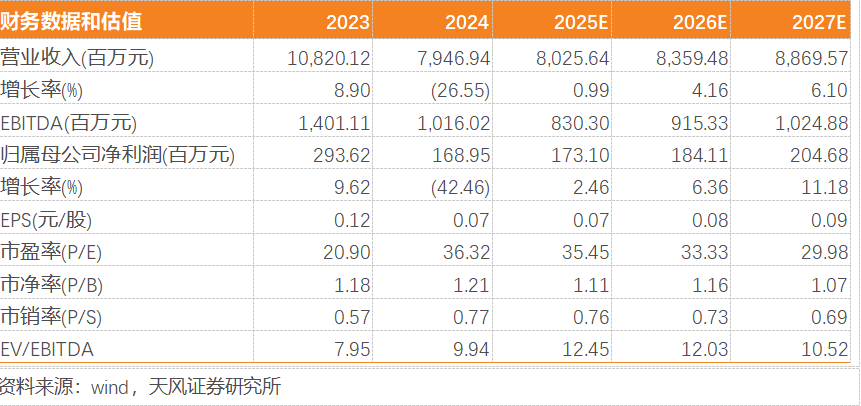

公司24实现总营业收入79.47亿元,同比-26.55%;实现归母净利润1.69亿元,同比-42.46%,扣非净利润-0.05亿元,同比转亏,主要系公司毛利率同比下滑。24Q4实现营业收入19.68亿元,同比-37.15%,实现归母净利润-3634.61万元,同比转亏。24年全年现金分红为1.65亿,分红比例为97.74%,对应4月22日收盘价股息率2.67%。考虑到下游需求仍有压力,我们下调公司盈利预测,预计2025-2027年归母净利润为1.73、1.84、2.05亿元(25、26年前值预测为2.9、3.2亿元),对应PE为35、33、30倍,调整为“增持”评级。

主营业务部有所承压,毛利率小幅下降

2024年公司钢结构产量90.49万吨,同比-43%,销量93万吨,同比-40.2%。分产品来看,多高层钢结构、轻钢结构、建材产品、服务分别实现营收46.19、28.51、1.05、2.3亿元,分别同比-26.04%、-30.13%、-16.97%、 18.45%,毛利率分别为15.91%、14.15%、-1.43%、16.08%,同比变动0、-0.61、-10.74、-0.35pct,全年综合毛利率为15.8 %,同比-0.22pct。公司产线智能化转型升级,已累计完成 19 条智能生产线投产,进一步降低用工人数、工人劳动强度及生产成本,提高生产效率、提升产品质量,加速实现加工制造环节的规模化降本增效。通过工厂智能化改造升级和协同制造管理系统应用,公司整体的产能和履约能力将逐步得到释放和提升。

订单结构优化,海外市场拓展见成效

24年公司新签订单132.83亿元,同比-22.69%,其中钢结构主业新签130.69亿元,同比-11.43%;其中多高层钢结构/轻钢结构/空间结构分别新签订单65.25、35.67、29.68亿元,同比分别-28.33%、-19.22%、 162.46%。海外业务来看,公司把握国内出海机遇,24年新签海外订单14.61亿元,占公司2024全年钢构订单总额的11.18%。海外市场的拓展为公司带来了新的增长点,有助于分散国内市场的风险,提升公司的整体盈利能力。

费用未能有效摊薄,净利率同比下滑

2024年公司期间费用率为13.98%,同比 2.65pct,销售、管理、研发、财务费用分别同比 0.52、 1.27、 0.06、 0.8pct,资产及信用减值损失为1.61亿元,同比减少0.23亿元,投资收益同比增加0.41亿,资产处置收益1.28亿,综合影响下2024年公司净利率为2.05%,同比下滑0.93pct,Q4净利率为-2.52%,同比-4.04pct。24年公司CFO净额为-7.56亿,同比多流出2.04亿;收、付现比分别为85.22%、91.00%,分别同比 11.40pct、 12.29pct。

风险提示:

2.公司核心图表

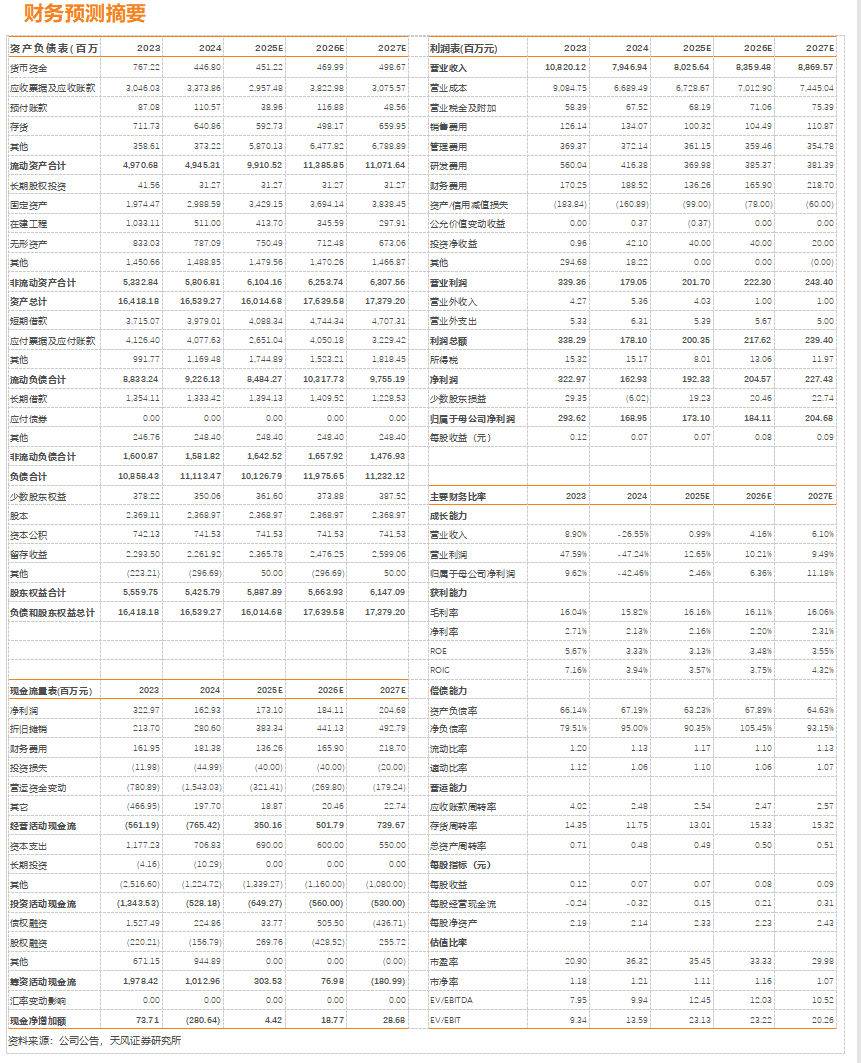

3.财务预测摘要

VIP复盘网

VIP复盘网