核心观点

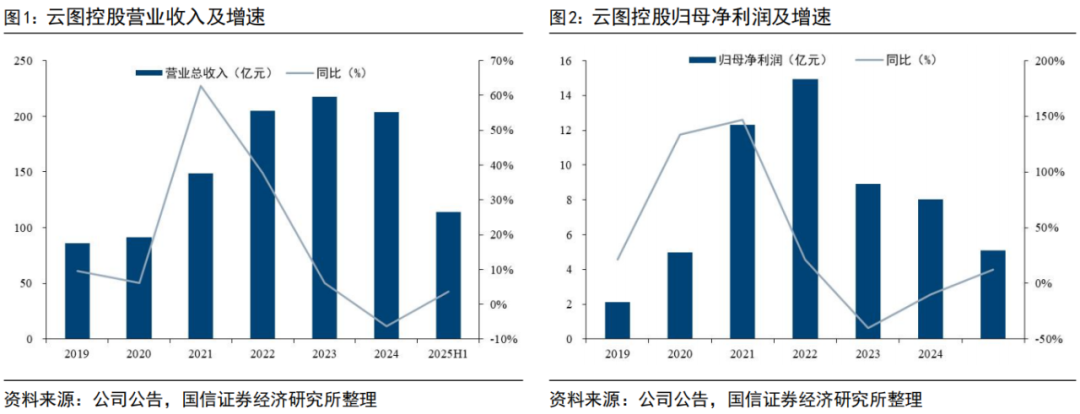

公司主营业务收入占比大幅提升,毛利率改善明显。公司2025年中报显示,2025年上半年公司营业收入114.00亿元,同比增长3.59%,归母净利润5.11亿元,同比增长12.60%。毛利率为11.99%,较去年同期提高1.45 pct,净利率为4.48%,较去年同期提高0.35 pct。其中公司第二季度营业收入56.89亿元,同比降低5.99%,归母净利润为2.57亿元,同比增长6.94%。2025年上半年公司磷复肥业务营收占比为63.35%,较去年同期提升9.36%,主业地位进一步巩固。公司合成氨及磷矿项目稳步推进,产业链日趋完善。

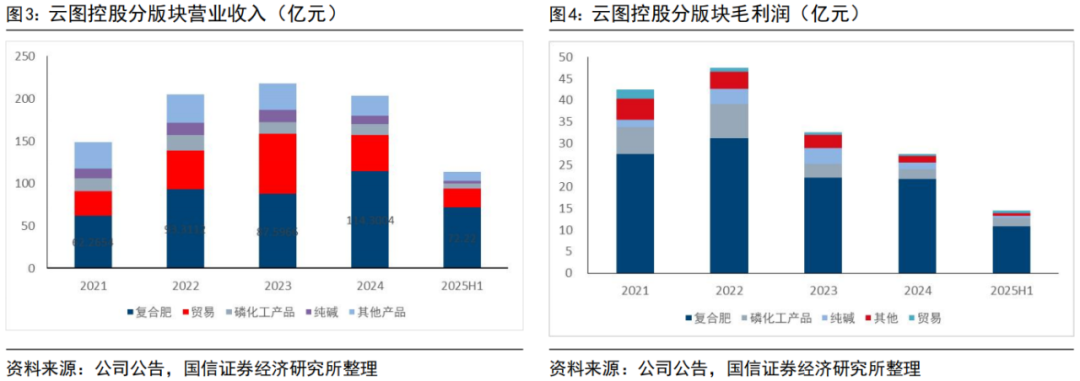

公司深耕复合肥主业,产能 产品双轮驱动。2025年上半年,公司磷复肥业务实现营收72.22亿元,同比增长21.55%,销量保持稳定增长。公司布局了广西贵港和新疆阿克苏两大战略基地,填补区域产能空白。2025年上半年,公司高毛利的水溶肥和新型肥料销售量稳步提升。公司销售渠道不断完善,海外市场稳定增长,公司复合肥市场份额稳步提升。

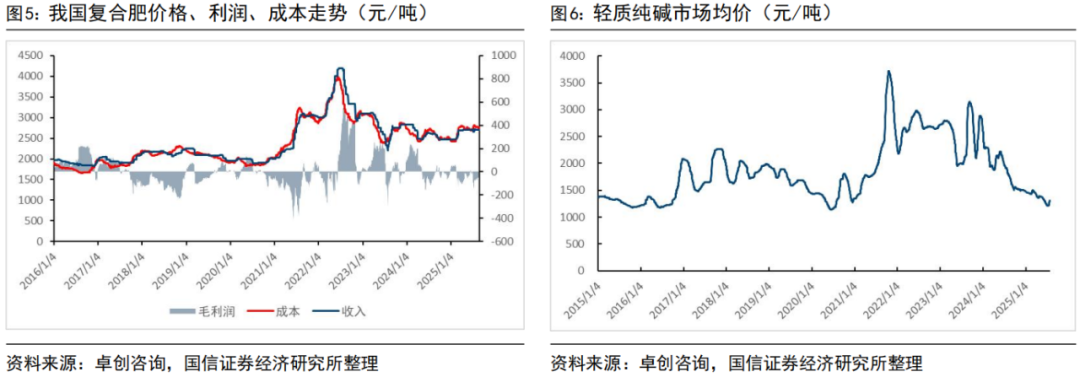

纯碱行业持续低迷,价格低位震荡。2025年上半年,公司纯碱实现销售收入3.23亿元,毛利率12.32%。2025年上半年轻质纯碱均价1362元/吨,去年同期均价2086元/吨,同比下降34.71%。今年上半年商品房销售面积同比负增长,地产需求较为疲软,光伏玻璃行业也面临产能过剩压力,纯碱整体需求增长乏力。由于天然碱开采成本低,且产能投放预期较强,氨碱法和联碱法企业可能出现亏损,落后产能或持续退出。

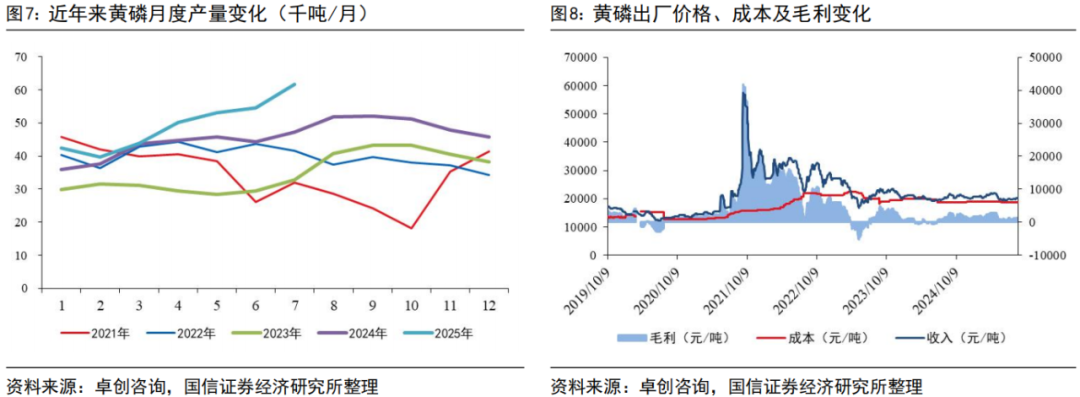

黄磷随下游需求好转,毛利同比提升。2025年上半年,公司黄磷实现销售收入6.20亿元,毛利率为19.87%。据卓创咨询数据,2025年上半年主流市场黄磷均价为23649元/吨,去年同期均价22888元/吨,同比上涨3.32%。2025年上半年我国黄磷产量为28.36万吨,同比增产了12.53%。全年来看,黄磷行业供需矛盾仍存,库存压力持续存在,价格很难大幅上行。

公司持续向上游资源布局,产业链不断完善。公司70万吨合成氨项目稳步推进,进展顺利。阿居洛呷磷矿290万吨采选工程正式进入矿山建设期,牛牛寨东段磷矿400万吨采矿工程已初步形成优化方案。公司产业链持续完善。

风险提示:

原材料价格波动;下游需求不及预期;项目进度不及预期等。

1

公司主营业务收入占比大幅提升,毛利率改善明显

公司2025年中报显示,2025年上半年公司营业收入114.00亿元,同比增长3.59%,归母净利润5.11亿元,同比增长12.60%。毛利率为11.99%,较去年同期提高1.45 pct,净利率为4.48%,较去年同期提高0.35 pct。其中公司第二季度营业收入56.89亿元,同比降低5.99%,归母净利润为2.57亿元,同比增长6.94%。2025年上半年公司磷复肥业务营收占比为63.35%,较去年同期提升9.36%,主业地位进一步巩固。公司合成氨及磷矿项目稳步推进,产业链日趋完善。

2

公司深耕复合肥主业,产能 产品双轮驱动

2025年上半年,公司磷复肥业务实现营收72.22亿元,同比增长21.55%,销量保持稳定增长。公司布局了广西贵港和新疆阿克苏两大战略基地,填补区域产能空白。报告期内公司高毛利的水溶肥和新型肥料销售量稳步提升。公司销售渠道不断完善,海外市场稳定增长,公司复合肥市场份额稳步提升。2025年上半年国内复合肥呈现“成本驱动型上涨”的特点,氯化钾价格保持上涨,磷酸一铵维持高位运行,尿素价格小幅下跌。今年上半年45%硫基复合肥山东市场均价3127元/吨,同比上涨1.26%。8月27日,中国45%复合肥月度均价为2945元/吨,环比下跌0.17%,同比上涨3.26%。8月为秋肥需求旺季,叠加复合肥原料价格企稳,复合肥有望小幅涨价,利润空间有望改善。在农产品消费升级、种植结构优化以及规模化经营的趋势下,复合肥产品正加速向绿色化、功能化、定制化方向转变,新型复合肥聚焦全面营养、提质增效、绿色环保、精准解决作物及土壤问题,成为复合肥产业结构调整升级的重要方向。头部企业在新型复合肥产品加速研发、推广,有望显著提升复合肥产品盈利情况。

3

纯碱供需矛盾仍在,价格预期承压

2025年上半年,公司纯碱实现销售收入3.23亿元,毛利12.32%。据卓创咨询数据,2025年上半年轻质纯碱均价1362元/吨,去年同期均价2086元/吨,同比下降34.71%。今年上半年商品房销售面积同比负增长,地产需求较为疲软,光伏玻璃行业也面临产能过剩压力,纯碱整体需求增长乏力。由于天然碱开采成本低,且产能投放预期较强,氨碱法和联碱法企业可能出现亏损,落后产能或持续退出。

4

黄磷供需矛盾仍在,价格较难大幅上行

2025年上半年,公司黄磷实现销售收入6.20亿元,毛利率为19.87%。据卓创咨询数据,2025年上半年主流市场黄磷均价为23649元/吨,去年同期均价22888元/吨,同比上涨3.32%。2025年上半年我国黄磷产量为28.36万吨,同比增产了12.53%。8月我国黄磷市场均价为22627元/吨,较上月均价下上涨231元/吨。8月份国内黄磷产量约为9.921万吨,环比增加4.93%。全年来看,黄磷行业供需矛盾仍存,库存压力持续存在,价格很难大幅上行。

5

公司持续向上游资源布局,产业链不断完善

公司70万吨合成氨项目稳步推进,进展顺利。项目建成后,将有效弥补氮肥原料缺口,提高资源自给能力。阿居洛呷磷矿290万吨采选工程正式进入矿山建设期,牛牛寨东段磷矿400万吨采矿工程已初步形成优化方案。此外,雷波凯瑞公司还拥有沙沱砂岩矿采矿权,查明储量 1957.7 万吨,已取得 50 万吨/年采矿证,未来投产后可实现黄磷生产所需硅矿石自给自足,进一步降低生产成本。

风险提示:原材料价格波动;下游需求不及预期;项目进度不及预期等。

VIP复盘网

VIP复盘网