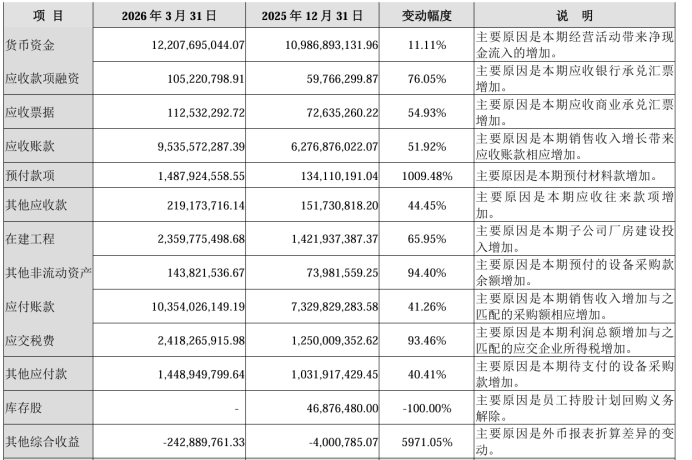

值得注意的是,该公司本季度上游材料预付款暴涨10倍,达到14.9亿元,远超去年底的1.3亿元。预付款暴涨的核心原因或许为行业供需矛盾与公司发展需求叠加所致。当前1.6T光模块规模化交付,磷化铟衬底、光芯片等核心物料供给被海外垄断,缺口显著。

4月12日,有投资者在互动平台向中际旭创询问一则市场传言,该传言称中际旭创由于光芯片的短缺,800G的交付计划从1500万降到了1200万只。对此,中际旭创回复称,公司订单获取及产品交付均在正常有序进行,不存在上述情况。另外,公司核心原材料均有积极备货,并与供应商签订了保障协议,也会根据需求情况持续导入备选供应商以保障供应链的安全稳定。

也有投资者询问中际旭创在NPO、CPO 等技术方面进展和储备,中际旭创表示,公司始终对行业内前沿技术保持关注并积极布局,也会根据行业发展趋势和客户需求持续推进相关技术和产品的落地及量产,公司有信心保持行业内的技术领先和竞争优势。

随着AI服务器之间海量数据传输需求激增,光模块作为负责电信号与光信号转换的关键器件,其技术壁垒和供给刚性约束使得头部企业享受显著的龙头溢价。当前1.6T光模块正处于放量元年,中际旭创在这一时代级机遇中占据重要的市场地位。

该公司原为老牌电机设备制造商,2012年登陆深交所时名为“中际电工”。2017年,公司以28亿元收购苏州旭创,更名为“中际旭创”,正式切入光模块赛道。彼时云计算势头正劲,数据中心超越电信网络成为光模块主战场,中际旭创完成收购后产品线较宽,也较早布局了高速光模块领域。

根据Lightcounting的统计数据,中际旭创2021年就将市场份额做到了全球TOP2,与美国厂商Coherent比肩,市占率均在10%以上。2023年,正值ChatGPT引发新一轮AI浪潮,800G、1.6T等高速光模块需求爆发。中际旭创渐渐甩开竞争对手,此后直至2025年已连续三年蝉联全球出货量榜首位,去年市占率达到23.4%,比第二名Coherent高出近7个百分点。

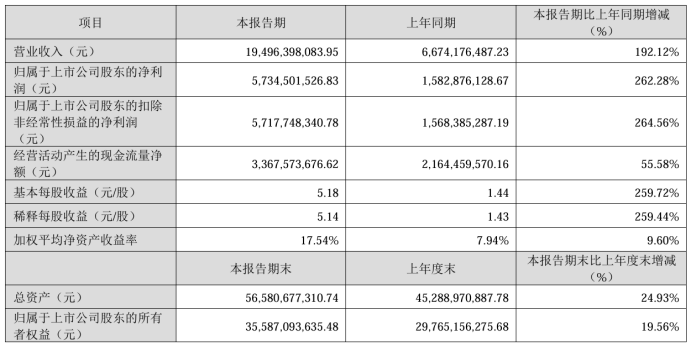

2024至2025年,AI算力项目加速落地,光模块行业迎来爆发式增长,全行业去年总销售额同比增超50%,达到约238亿美元。2025年中际旭创实现382.4亿元营业收入,同比增长60.25%;归母净利润107.97亿元同比增长108.78%;毛利率从34.65%提升至42.61%。

中际旭创2025年营收、净利润均大幅刷新公司历史最高纪录,同比增速则是近六年第二好成绩,不过依然逊色于爆发初期在2024年创下的122.64%营收同比增幅和137.93%净利润同比增幅。

市场普遍认为,中际旭创的领先优势集中在800G、1.6T高速光模块的量产能力和在硅光子(SiPh)技术上的深度布局,该公司也凭此持续获得包括谷歌等全球顶级云厂商的订单,同时也在英伟达供应链中占据主要份额。与巨头的深度绑定也让该公司在供应链资源、产能的获取上形成优势。

中际旭创的业绩高增是当前光模块行业高景气的缩影。根据Lightcounting的预测数据,2026年全球数通光模块市场规模有望达到228亿美元,其中800G和1.6T等高速光模块将迎来快速放量,合计市场规模有望达到146亿美元,占据主导地位。此外,3.2T光模块有望从2028年起逐步起量。

VIP复盘网

VIP复盘网