通用自动化业务稳增,新能源汽车业务增速亮眼

点评

■ 2025年前三季度公司通用自动化业务仍维持稳健增长。2025年前三季度公司通用自动化(含工业机器人)业务实现销售收入约131亿元,同比增长约20%;其中,通用变频器产品实现销售收入约40.5亿元,通用伺服系统实现销售收入约53.4亿元,PLC&HMI 实现销售收入约12.9亿元;工业机器人(含精密机械)实现销售收入约8.7亿元。

■ 2025年前三季度公司新能源汽车和轨道交通业务增速亮眼。2025年前三季度公司新能源汽车和轨道交通业务实现销售收入约148亿元,同比增长约38%。公司新能源汽车新基地持续推进,25Q3末公司在建工程余额增长至13.18亿元,同比增长43.43%,主要因苏州吴中区新能源汽车核心零部件生产基地项目、联合动力研发中心建设及平台类研发项目持续投入,为公司后续新能源汽车业务增长提供充足产能支撑。

■ 公司积极布局人形机器人,产品布局逐步完善。公司主要围绕核心零部件及具身智能场景化解决方案推进人形机器人相关工作。①低压高功率驱动器、无框力矩电机及关节模组等产品从样机研究进入到开发阶段。②行星滚柱丝杠产品,为大客户定制高性能直线模组,目前已完成送样工作。③在具身智能机器人场景化解决方案方面,围绕上肢部件场景,响应客户和集成商的需求,依托工业及协作臂的技术积累,启动了上肢部件的开发工作。

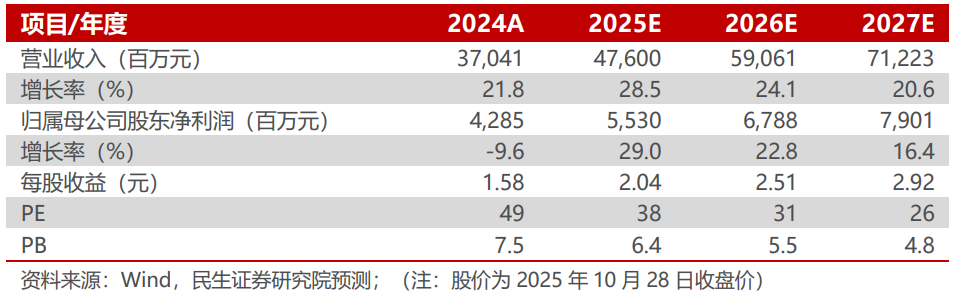

■ 投资建议:我们预计公司2025-2027年营收分别为476.00、590.61、712.23亿元,对应增速分别为28.5%、24.1%、20.6%;归母净利润分别为55.30、67.88、79.01亿元,对应增速分别为 29.0%、22.8%、16.4%,以10月28日收盘价为基准,对应2025-2027年PE为38X、31X、26X,公司是内资工控优质厂商,新能源车第二成长曲线、海外新市场等持续贡献增量,维持“推荐”评级。

■ 风险提示:新领域拓展不及预期风险,原材料价格大幅波动风险,新能源汽车下游需求不及预期风险等。

■ 盈利预测与财务指标:

公司财务报表数据预测汇总

VIP复盘网

VIP复盘网