7.5亿,国产影像龙头拟收购

时间:2026-04-16 17:03

上述文章报告出品方/作者:器械之家 ;仅供参考,投资者应独立决策并承担投资风险。

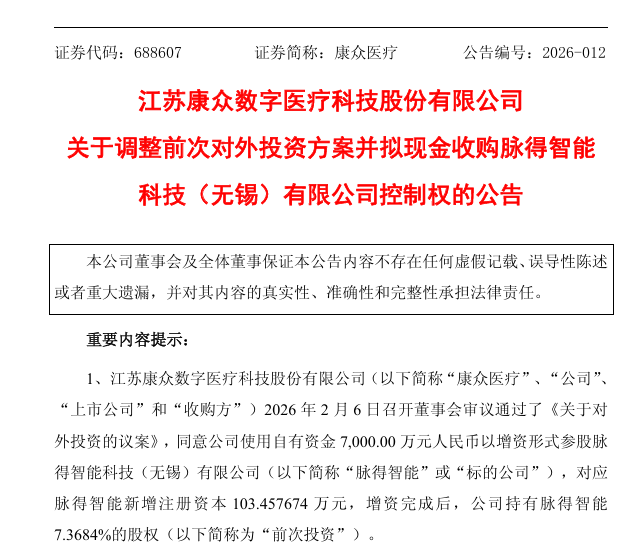

日前,康众医疗发布公告称,公司拟以7.5亿元估值现金收购亏损中的脉得智能科技(无锡)有限公司(简称“脉得智能”)控制权。交易若完成,公司将新增约3.7亿元商誉,相当于其净资产的44%。值得一提的是,康众医疗本次交易资金有70%来源于银行并购贷款。因此,在自身主业由盈转亏的背景下,康众医疗这场高溢价、高负债、高风险的跨界并购引发了行业的高度关注。

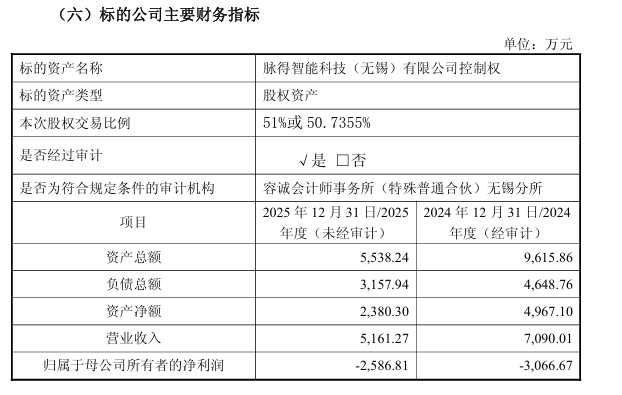

根据公告,康众医疗此次调整前次对外投资方案,拟以现金方式收购脉得智能科技(无锡)有限公司控制权。经交易各方协商一致,本次交易按照标的公司的整体估值为7.5亿元进行。该交易是康众医疗在两个月内完成对脉得智能投资逻辑的重大重构,从“财务试水”转向“战略控股”,其核心条款、估值及风险敞口均发生质变。本次交易核心目标为获取脉得智能50.7355%至51%控股权以实现并表,总对价约3.825亿元,资金结构为30%自有资金加70%银行并购贷款。高比例举债将直接推高公司有息负债与财务费用,叠加主业亏损,其现金流与偿债压力显著上升。需要强调的是,因标的含国有股东无锡梁溪创投(持股8.5429%),其中4.5429%股权需在产交所挂牌转让,康众设置双路径保障控股:若第三方竞拍价≤3407万元,康众行使优先购买权受让该部分股权,最终持股 51%;若竞拍价超3407万元,则由无锡脉向共赢转让4.2784%股权,最终持股50.7355%。在估值方面,本次交易对脉得智能整体估值达7.5亿元,对应其2025年末2380.30万元净资产,市净率高达31.5倍,远超医疗器械行业平均水平。按财务数据测算,交易将形成3.705至3.765亿元商誉,占康众2025年末归母净资产(8.50亿元)的43.6%至44.3%,商誉风险突出。此外,标的账面未体现二类、三类医疗器械注册证价值,合并报表将确认大额无形资产增值并逐年摊销;若脉得智能业绩不及预期,除摊销压力外,商誉减值可能吞噬上市公司利润,引发业绩“暴雷”。

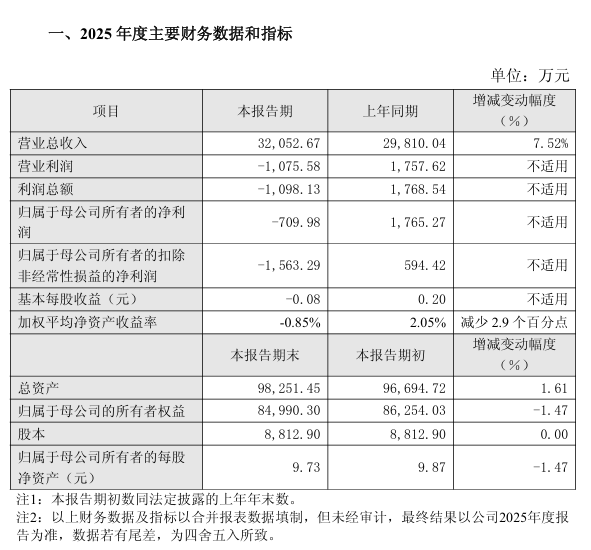

公开信息显示,康众医疗已经深耕X光平板探测器领域十余年,构建起从核心部件到解决方案的技术体系,产品覆盖医疗、工业等多场景,远销60余个国家,成为国产替代的重要力量。但其核心业务面临的结构性难题日益凸显:一方面,X光探测器市场趋于饱和,奕瑞科技、万东医疗等竞争对手的挤压,迫使公司采取降价策略维持份额,而刚性的生产成本难以同步下降,直接导致毛利率下滑;另一方面,公司持续加大研发投入,布局动态探测器、CMOS等新技术,同时新设子公司拓展新场景,费用率持续上升,进一步侵蚀利润。2025年业绩显示,康众医疗营业收入同比增长7.52%至3.21亿元,但归母净利润由盈转亏至-709.98 万元,核心原因除了行业竞争加剧,还包括应收账款诉讼引发的信用减值计提。这一业绩变脸,本质上是单一硬件业务抗风险能力弱的体现,当行业进入成熟期,价格战与成本压力成为常态,缺乏第二增长曲线的企业极易陷入业绩波动。由此,康众的转型需求比同行更为迫切。与迈瑞医疗等巨头相比,康众的产品线相对单一,缺乏全产业链布局的协同优势;与新兴AI医疗企业相比,公司缺乏算法研发与数据处理能力。在行业价值向软件与服务迁移的背景下,康众若固守硬件主业,将逐渐沦为“数据端口供应商”,丧失价值链主导权。收购脉得智能,成为其快速补齐软件短板、构建从X光硬件、AI生态的战略选择。从行业视角来看,随着GE医疗、飞利浦等国际巨头通过并购加速软件布局,构建跨设备、跨厂商的影像生态系统,国产硬件企业的生存空间被进一步压缩。若不能在AI融合、场景拓展上实现突破,国产厂商或将再次陷入低端竞争的循环。而康众的收购,正是在这一背景下的突围尝试:通过掌控AI软件企业,将技术能力与自身硬件产品深度融合,从部件供应商升级为全栈解决方案提供商,争夺基层医疗市场的话语权。

此次交易被收购方脉得智能的核心价值,在于其在 AI 医疗领域的稀缺资质与技术积累。不过,这一价值尚未转化为可持续的盈利能力。作为专注于超声影像AI与基因组学分析的高新技术企业,脉得智能手握甲状腺结节超声AI辅助诊断三类证与14项二类证,这一资质组合在国内AI医疗行业具有稀缺性,其三类医疗器械注册证的获取需要长期的临床验证与技术积累,是企业进入公立医院市场的关键壁垒,而入选国家数据局高质量数据集建设先行先试任务,更体现了其在数据资源与算法能力上的优势。这些核心资产,恰好契合了基层医疗市场的需求痛点。当前,我国基层医疗机构超声医生缺口大、诊断水平参差不齐,成为分级诊疗推进的阻碍。脉得智能的超声AI产品,能够辅助医生进行标准化诊断,降低漏诊误诊风险,提升诊疗效率,与康众下沉基层的硬件渠道形成天然协同。其硬件设备叠加AI诊断的组合,有望在基层医疗市场形成差异化竞争优势。然而,脉得智能的商业化困境同样不容忽视。2024年与2025年,公司净利润分别为-3066.67万元与-2586.81万元,虽亏损幅度略有收窄,但仍未摆脱亏损状态。其核心问题在于商业模式的转型阵痛,公司正从一次性收入的项目制交付,转向按例收费、按服务付费的持续性收入模式,这一转型需要长期的客户积累与付费习惯培养,短期内难以实现规模化盈利。更值得警惕的是,AI医疗行业的竞争正日趋激烈。迈瑞医疗已推出启元超声大模型,实现全场景AI赋能,其产品在医院端的渗透率与品牌影响力远超脉得智能;国际巨头凭借技术积累与生态优势,也在加速布局基层市场。因此,脉得智能若不能在短期内完成商业化突破,即便被康众收购获得资金与渠道支持,也可能在激烈竞争中错失发展机遇。对于康众而言,收购脉得智能只是第一步,如何将标的公司的技术与资质优势,转化为实实在在的市场份额与利润,是其面临的核心挑战。在技术演进与政策变革的双重驱动下,“硬件 AI软件”的融合已成为行业必然趋势。此次康众医疗的收购案作为医疗器械行业转型期的一个缩影,既展现了国产硬件企业突破增长瓶颈的决心,也暴露了其在AI浪潮中的焦虑与无奈。对于康众而言,收购只是战略布局的第一步,如何化解商誉风险、实现技术与渠道的有效整合、推动标的公司商业化落地,是其未来两年必须攻克的难题。对此,器械之家也将持续关注

VIP复盘网

VIP复盘网