【国盛能源电力】青达环保:龙头产品毛利率逆市提升,业绩高增可期

时间:2025-04-22 17:38

上述文章报告出品方/作者:国盛证券,张津铭、刘力钰等;仅供参考,投资者应独立决策并承担投资风险。

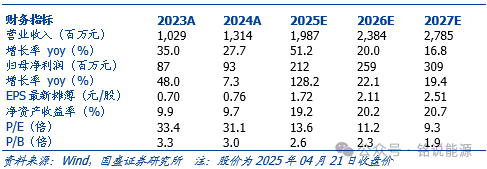

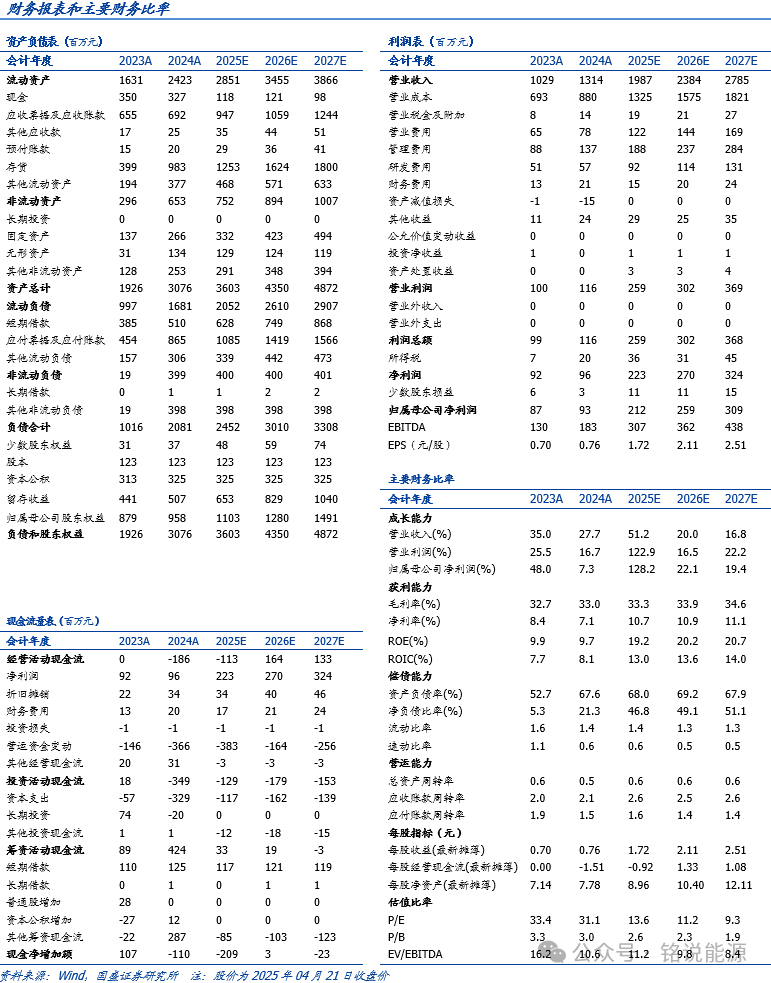

事件:公司发布2024年年度报告。公司2024年实现营业收入13.14亿元,同比增长27.67%;归属于母公司所有者的净利润9297.32万元,同比增长7.26%;基本每股收益0.76元,同比增长8.57%。辅机业务收入高增,毛利水平逆势上涨。公司传统业务包括除渣设备和低温省煤器,属于煤电必备辅机,受益于煤电新增扩建与煤电设备更新加快,市场空间广阔。2024年火电基本投资完成额累计1588亿元,同比 33%;全国煤电装机11.95亿千瓦,同比增长2.6%。2024年公司低温烟气余热深度回收系统业务营收达4.3亿元,同比 76.1%,毛利率29.38%,同比 1.7pct;干式除渣设备营收3.12亿元,同比 6.5%,毛利率35.38%,同比 2.9pct;湿式除渣设备营收2.65亿元,同比 38.7%,毛利率43.22%,同比 4.7pct。预计后续随着产品更新换代,备品备件占比不断提高,有望带动毛利水平进一步提升。煤电升级改造需求加码,智能化发展开启新篇章。2024年2月,国家发展改革委、国家能源局《关于加强电网调峰储能和智能化调度能力建设的指导意见》提出深入开展煤电机组灵活性改造,到2027年存量煤电机组实现“应改尽改”。2025年4月,国家发展改革委、国家能源局联合印发《新一代煤电升级专项行动实施方案(2025—2027年)》,提出深度调峰改造目标为现役机组最小出力 25%—40%额定负荷,新建机组纯凝工况下≤25%,新一代示范机组≤20%。公司掌握火电灵活性改造核心技术,代表性业务全负荷脱硝2024年实现营收1.8亿,同比 40.4%。同时,公司提出了煤电灵活性改造智能化的发展思路,借助大数据分析、人工智能等先进技术的应用。我们预计,伴随火电向调节性电源转变以及盈利改善,灵活性改造需求将持续释放,预计未来3年相关业务的年均潜在市场空间达7-17亿元,全负荷脱销有望保持高增,电极锅炉业务有望放量。

走出去、扩品类,撸起袖子加油干,打造成长新引擎。公司积极开拓海外市场,于2024年设立子公司,与印尼国家电力考察团达成战略合作共识,重点围绕火电环保设备及灵活性改造技术展开合作。同时公司与某韩国企业签订灰渣处理系统订单,合同金额1589.5千万美元,预计有望在2025年实现交付,贡献业绩增量。同时,截至 2024 年底,公司建设的胶州市李哥庄镇 120MW 渔光互补项目已顺利完成并网发电,通过为该项目提供EPC 总承包服务,预计对公司 2025 年度经营业绩产生积极影响。此外,公司还有脱硫废水、钢渣处理等新兴业务有望成为未来业绩增长新引擎。投资建议。作为煤电辅机和火电灵活性改造细分龙头,煤电升级改造接续煤电新增,公司发展空间广阔。考虑到公司2025年“渔光互补”项目等有望确认收入贡献业绩,我们预计公司2025-2027年收入分别为 19.87/23.84/27.85亿元,同比增长51.2%/20.0%/16.8%;归母净利分别为2.12/2.59/3.09亿元。对应2025-2027年EPS分别为1.72/2.11/2.51元,对应PE分别为13.6/11.2/9.3倍,维持“买入”评级。风险提示:1.火电建设不及预期;2. 电力辅助服务市场政策不及预期;3.火电灵活性改造需求释放不及预期。

VIP复盘网

VIP复盘网