【华安轻纺丨点评】中顺洁柔:25Q3业绩高增长,盈利能力明显改善

时间:2025-10-29 10:09

上述文章报告出品方/作者:大消费策论笔记;仅供参考,投资者应独立决策并承担投资风险。

事件:公司发布2025年第三季度报告

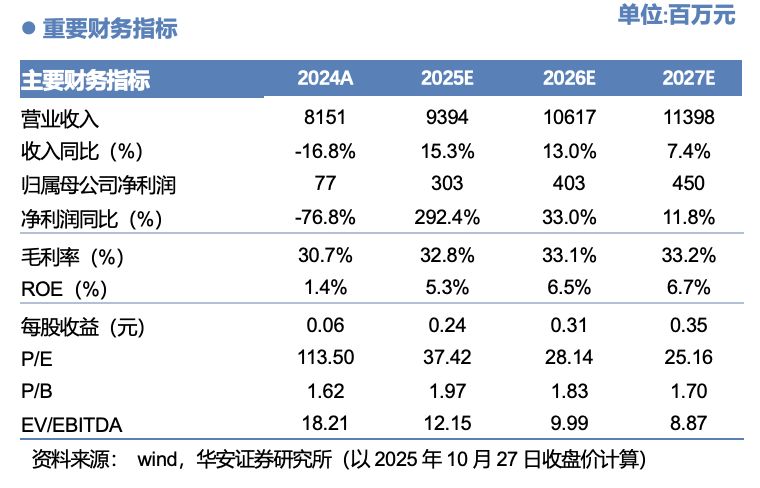

公司发布2025年第三季度报告,2025年前三季度实现营业收入64.78亿元,同比增长8.78%;实现归母净利润2.3亿元,同比增长329.59%。单季度来看,2025年第三季度实现营业收入21.49亿元,同比增长11.09%;实现归母净利润0.8亿元,同比增长335.38%。受益于原材料价格回落,叠加公司成本管控持续完善及管理效率的提升,公司盈利能力显著增强。原材料价格回落叠加经营管理效率提升,盈利能力明显改善2025年前三季度公司毛利率为33.98%,同比 2.96pct;销售/管理/研发/财务费用率为22.07%/4.77%/1.83%/0.37%,同比 0.63/-0.71/ -1.2/ 0.13pct;归母净利率为3.55%,同比 2.65pct。2025年第三季度公司毛利率为36.71%,同比 9.46pct;销售/管理/研发/财务费用率为23.71%/5.27%/1.89%/0.17%,同比 2.44/ 0.51/-0.21/-0.53pct;归母净利率为3.72%,同比 5.48pct。2025年前三季度公司研发费用率下降主要系研发效率提升及资源调整所致;财务费用率提升主要系汇兑损益增加所致。公司凭借持续的品牌塑造与卓越的品质管控,加之稳健的产能布局与渠道扩张,已成为市场上高端生活用纸的代表品牌之一,稳居生活用纸行业头部企业地位。收入端,公司将高端、高毛利的非传统干巾和个人护理用品定义为未来重点发展的战略品类,将不断推陈出新,优化产品结构。营销端,公司不断完善营销网络,从早期单一的经销商渠道,到如今涵盖GT通路(传统经销商)、KA通路(大型连锁卖场)、AFH通路(商用消费品)、EC通路(电商)、RC通路(新零售)、EX通路(国贸)六大渠道的多元化发展模式,公司的渠道竞争力显著提升。利润端,公司持续优化产品结构,在有效控费、原材料成本可控的基础下,公司业绩持续改善。公司通过持续的品牌建设和品质保障、步伐稳健的产能布局与渠道扩张,已成为市场上高端生活用纸的代表品牌之一,稳居生活用纸行业第一梯队。我们预计公司2025-2027年营收分别为93.94/106.17/ 113.98亿元,分别同比增长15.3%/13%/7.4%;归母净利润分别为3.03/4.03/4.5亿元,分别同比增长292.4%/33.0%/11.8%;EPS分别为0.24/0.31/0.35元,截至2025年10月27日,对应PE分别为37.42/28.14/25.16倍。维持“买入”评级。

重要财务指标

纸浆价格大幅波动的风险,汇率波动风险,区域市场竞争风险,产业政策风险,安全生产风险。

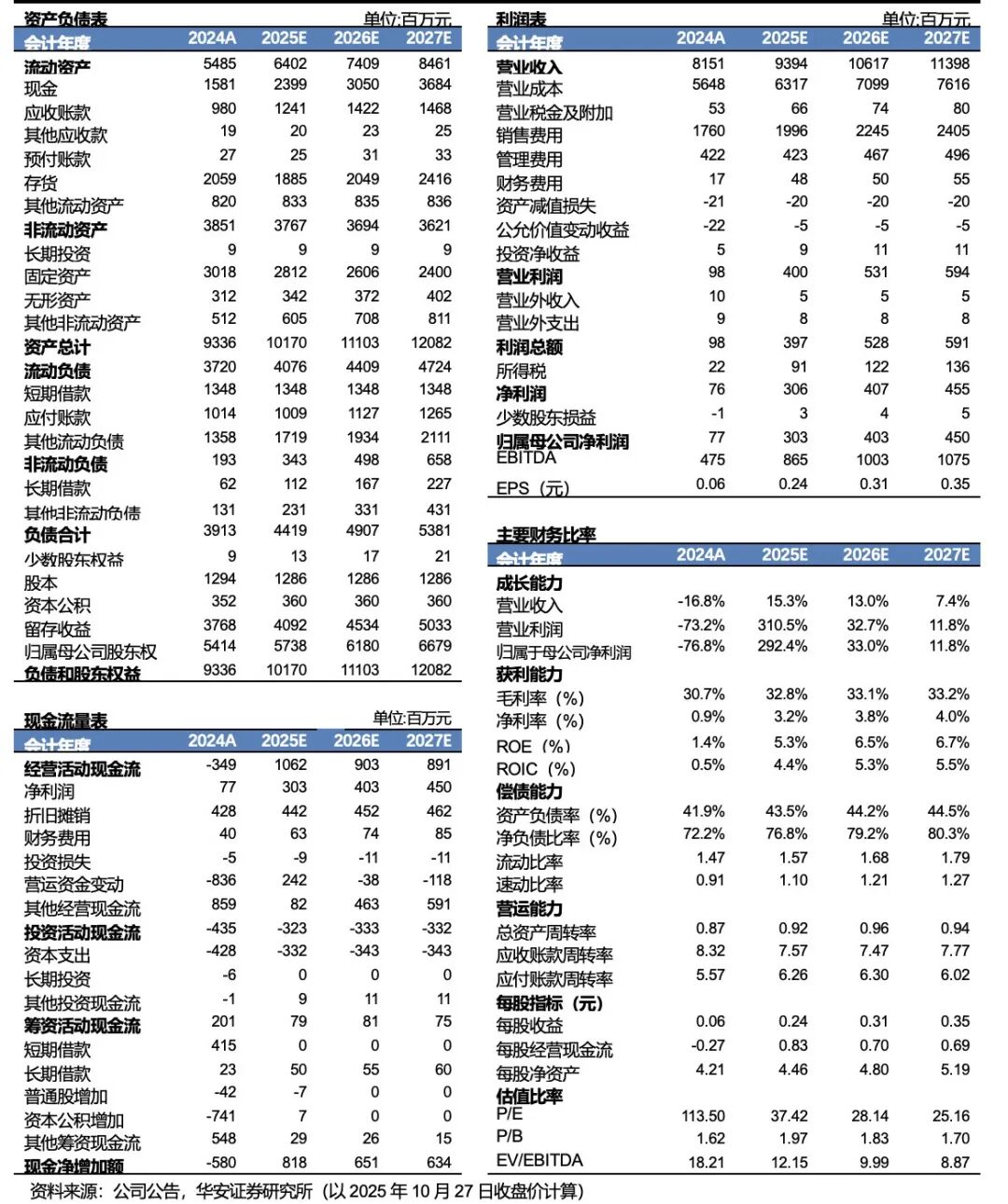

财务报表与盈利预测

VIP复盘网

VIP复盘网