头图由AI生成

头图由AI生成

即将发布的国产大模型之光DeepSeek V4被曝首次预先适配华为等国产芯片厂商,未提前与海外GPU进行测试优化。

国产算力与英伟达正面交锋已是必然趋势,根据我们看到的最新IDC报告:2025年中国市场,国产AI芯片出货量达165万块,占比高达41%,国产AI芯片首次突破40%大关,正以强劲势头逐步打破英伟达的长期垄断。

▲2025年中国市场AI芯片整体情况(芯东西制表)

在国产AI芯片阵营中,华为一骑绝尘,大厂与新锐芯片企业群雄并起,合力挤压英伟达生存空间。即便英伟达重金押注的可重构赛道,以清微智能为代表的国产厂商也已跻身第一梯队。

属于中国AI芯片的时代大幕,正磅礴开启。

AI的每一次跨越式突破,背后都是算力需求的指数级暴涨。

从去年至今,海量Token持续高速消耗,直接催生了巨大的芯片供给缺口,如今Token消耗量已成为科技大厂核心运营与考核的关键指标。

外媒拿到的IDC报告显示,2025年中国AI加速卡整体出货量约400万块;曾在国内市场近乎垄断、份额超95%的英伟达,去年出货约220万颗,市场占比降至55%,垄断优势近乎腰斩。

这组数据背后,折射出的是中美AI差距正在急速收缩、逐步趋近抹平。

今年3月,美国总统科技政策顾问、白宫AI事务核心负责人戴维·萨克斯在接受电视采访时发出警告:中国在AI芯片设计领域和美国的差距,已经缩小至仅仅1.5年到2年。而就在几年前,这一差距还在10年以上。

如今中国AI芯片市场,已然形成英伟达与国产芯片厂商两极对峙的全新竞争格局。

英伟达在海外市场,正遭遇谷歌TPU、SambaNova等专用芯片围猎,谷歌TPU连获Meta、Anthropic大额订单,而在中国市场,地缘政治封锁使其高端卡入华受阻,特供版性能缩水。

与之形成鲜明对比的是,国产AI芯片厂商份额快速攀升,整体出货占比已达到41%。这也意味着市场不再一味追逐极致通用算力,而是转向可用、稳定、高性价比的务实路线,国产芯片正是凭借这一趋势成功站稳脚跟。

▲2025年中国AI芯片市场出货量占比,数字保留整数(芯东西制表,数据来自IDC最新报告)

从技术格局来看,GPU与非GPU架构出现量价倒挂,这一信号预示着非GPU路线在高端市场的占比正在显著提升。

去年中国加速服务器出货量达到47.3万台,GPU加速服务器占比65%,非GPU架构占比35%。销售额方面,GPU销售额占比58%,非GPU架构销售额占比42%。

▲2025年国内加速服务器市场出货量、销售额对比(芯东西制表,数据来自IDC最新报告)

其中35%的非GPU服务器占比意味着每三台新上线的服务器中,就有一台采用了非GPU架构的加速方案,其销售额占比提升,意味着非GPU服务器的单台均价显著高于GPU服务器,才会导致出货量占35%却贡献了42%的营收。

这意味着非GPU架构或已在高端市场占据了一定份额,其高端化程度或远超市场认知。

国产AI芯片正从全面铺货的跑马圈地,正式迈入高端卡位的价值决战。

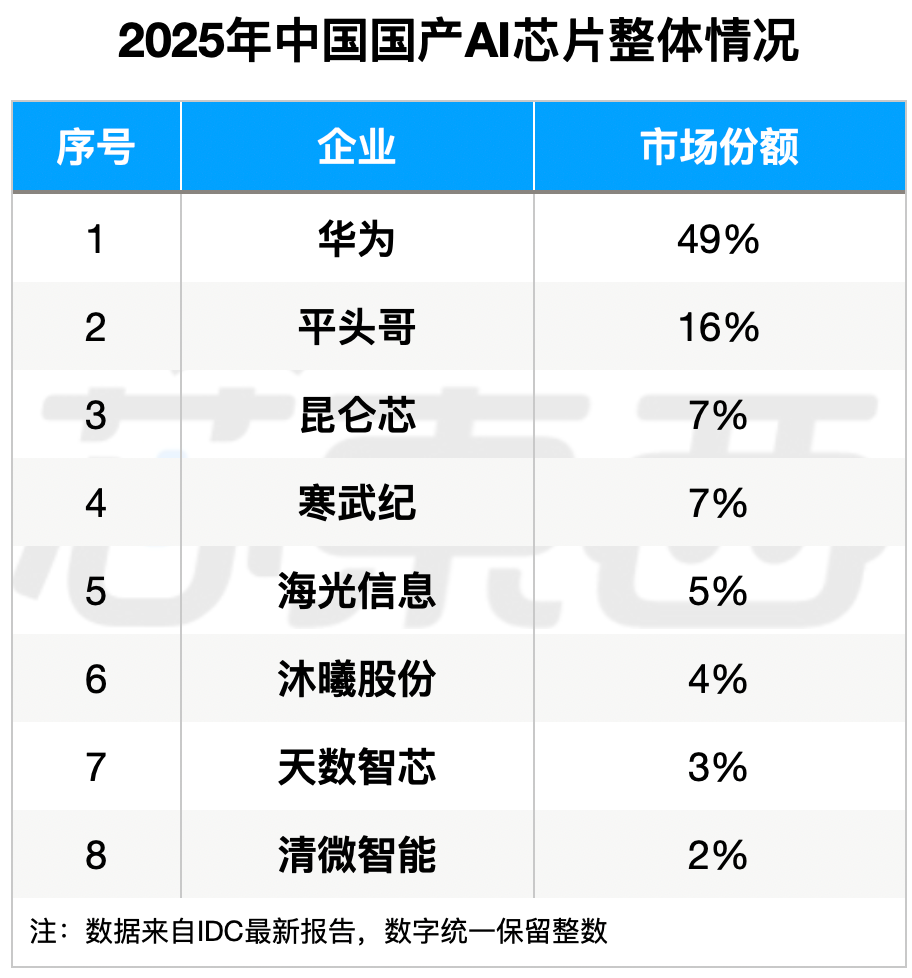

国产AI芯片崛起势不可挡。根据我们看到的一份最新IDC报告,国产AI芯片市场已然呈现三梯队分治的全新版图。

▲2025年中国国产AI芯片整体情况(芯东西制表)

其依托全栈自研昇腾芯片、CANN架构等,形成从芯片到整机的闭环生态,在训练、推理全场景实现深度适配,牢牢占据国内智算中心、政企市场的绝对主导地位。华为出货量、市占率均稳居国产第一,也是唯一能在高端训练芯片领域与英伟达正面抗衡的国产力量。

第二梯队是以阿里平头哥、百度昆仑芯为代表的企业,其背靠互联网大厂,可与大厂生态强耦合。在国产AI芯片坐次中,平哥头、昆仑芯分别以26.5万块和11.6万块位列二、三,市场占比为16%、7%。

▲阿里平头哥产品矩阵(图源:平头哥官网)

阿里、百度等云厂商自研芯片,本质是为了降低成本、强化生态壁垒,同时对外输出算力服务。平头哥已先后推出含光800 AI推理芯片、真武810E训推一体AI加速芯片、倚天710 Arm服务器CPU、镇岳510 SSD主控芯片等产品,服务内部与公有云;昆仑芯目前量产了三代产品,每一代产品在客户侧均达到数万卡甚至十几万卡的部署规模。

▲昆仑芯产品研发路线图(图源:昆仑芯官网)

第三梯队是寒武纪、海光、沐曦股份、天数智芯、清微智能这些独立芯片厂商,其聚焦特定技术路线或细分赛道形成差异化优势。

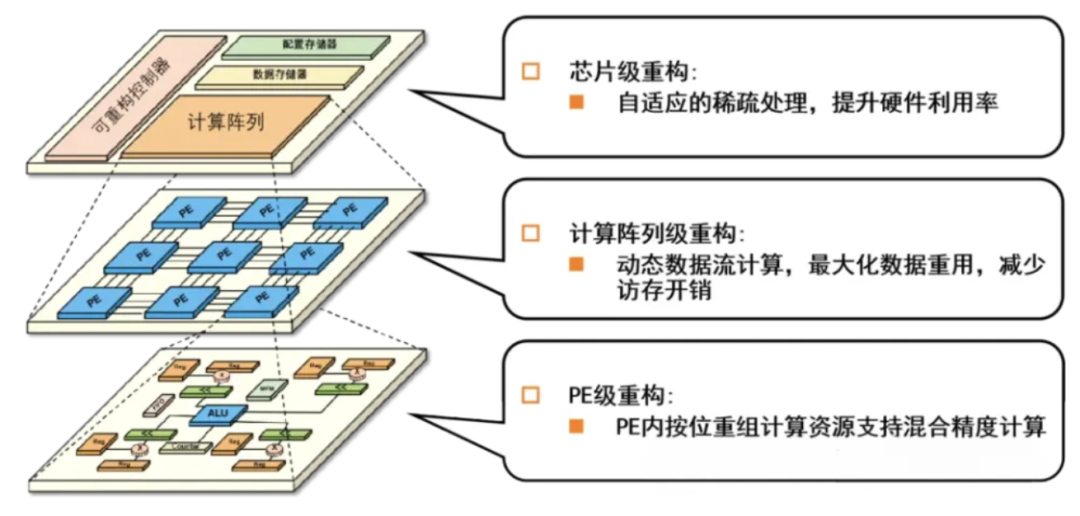

其中,寒武纪是第三方通用算力代表,主打全场景AI加速;海光信息、沐曦股份、天数智芯类GPU架构;清微智能押注的可重构计算是一条较新的赛道,其自研的可重构数据流架构芯片,凭借“软件定义硬件”核心技术,动态适配AI算法、极致能效比的核心优势,能兼顾高效性与灵活性,实现低延迟、低能耗,在AI场景快速起量。

▲可重构计算架构示意图

从2025年国内AI芯片市场格局与国产企业布局看,三大趋势已清晰显现:

一是国产AI芯片的崛起并非单点突破,而是梯队协同、全栈生态与多技术路线并行的系统性胜利,从龙头引领到新锐突围,从芯片、架构到框架、工具链全面自研,再到多条路线齐头并进。

二是国产AI芯片正从被动替代转向主动引领,其不再作为填补缺口的“平替”,如今已凭借性能、场景适配与成本优势正面竞争,有望彻底主导国内市场,更开始具备向全球输出的实力。

三是行业商业逻辑彻底重构,从单纯卖芯片转向算力服务、生态变现。企业通过云智算、行业定制、工具链授权、生态分成等方式,使其商业模式更健康、可持续。

国产阵营正以此为矛,撕开巨头生态的垄断裂缝,开启算力自主的新纪元。

与此同时,国产独立芯片厂商迎来资本化提速窗口期,资本大举加注,正是国产AI芯片时代到来的最强信号。

已上市的国产独立AI芯片企业中,寒武纪、海光已经实现规模化盈利。寒武纪2025年净利润20.59亿元,首次扭亏为盈;海光信息去年营收143.76亿元,首次突破百亿大关,净利润25.45亿元。

沐曦股份和天数智芯的亏损逐步收窄,盈利拐点渐近。沐曦股份去年营收同比增长121.26%,归母净利润亏损7.89亿元,同比收窄43.97%;天数智芯营收同比增长91.6%,经调整净亏损约4.38亿元,同比收窄32.1%。整个国产AI芯片赛道都在走向盈利前夜,梯队格局稳固。

位于国产AI芯片出货第一梯队的清微智能,也已步入IPO冲刺阶段,今年3月,清微智能在北京证监局完成IPO辅导备案,有望成为“可重构算力芯片第一股”。

清微智能的技术路线和商业成绩单在当前行业节点极具代表性。

其重点布局的可重构计算赛道,从去年底至今持续引爆全球产业热度:英伟达斥资200亿美元天价收购Groq,再到今年GTC大会重磅发布相关新品,直接将这一前沿架构推向全球算力竞争的风口。

可重构计算芯片精准切中行业核心痛点,既能弥补GPU通用性强但能效不足的短板,又能解决ASIC高效却硬件固化、难以适配算法快速迭代的难题,与当下大模型高频演进的计算需求高度契合。同时,该架构可与三维集成等前沿技术深度契合,为实现更高效的算力方案打开了新空间。

中国AI芯片市场已进入英伟达与国产阵营双极竞争、非GPU赛道主导增长的全新阶段。

未来,随着非GPU技术持续成熟、国产生态不断完善,国产AI芯片将在双极竞争中占据主动,或彻底摆脱对海外GPU的依赖,推动中国AI产业实现高质量、自主化发展。

VIP复盘网

VIP复盘网