再来更新一家我们去年看过的上市公司,他们在2024年出现了有公开数据以来的首次亏损,2025年的形势看起来要好一些。金能科技是一家资源综合利用型、经济循环式的综合性化工企业,2017年5月在上交所主板上市。

金能科技主要产品有对甲酚、山梨酸(钾)、炭黑、白炭黑、甲醇、焦炭、丙烯、聚丙烯等,产品主要应用于医药、食品、钢铁、汽车、塑料、化纤等多个领域。金能科技是全球对甲酚、山梨酸(钾)的重要生产基地,连续多年跻身中国化工企业500强。

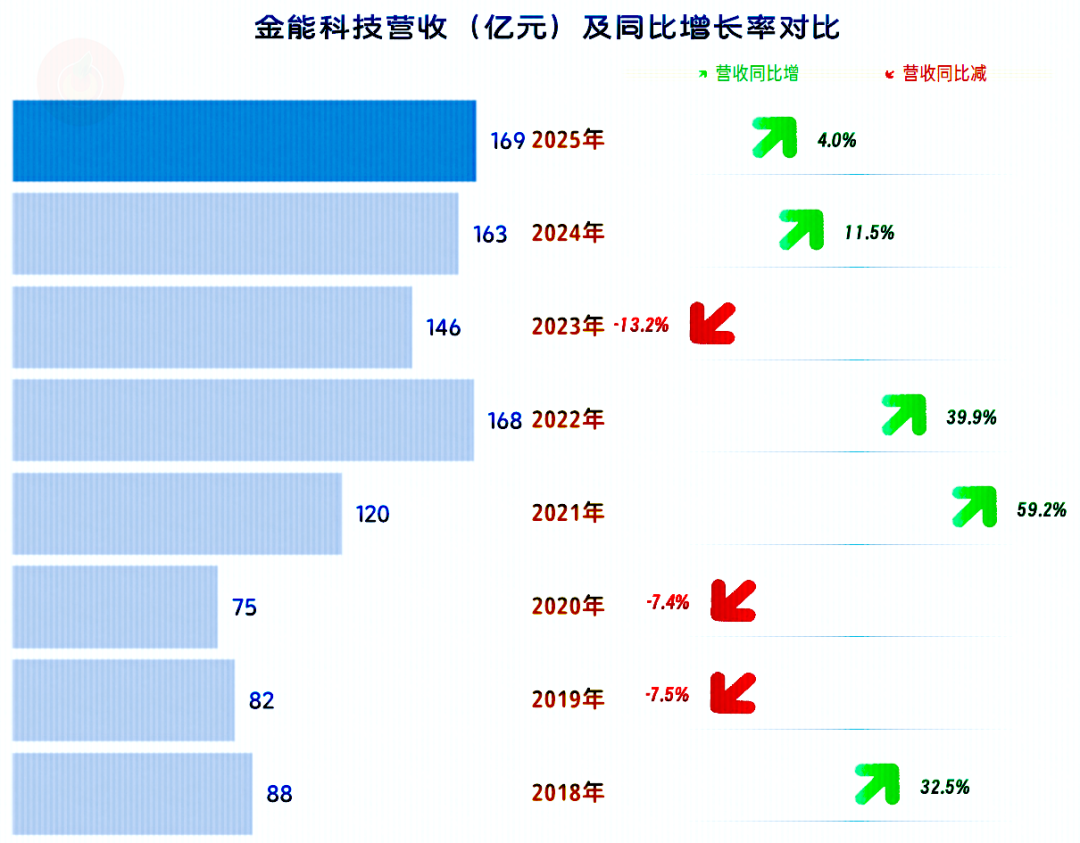

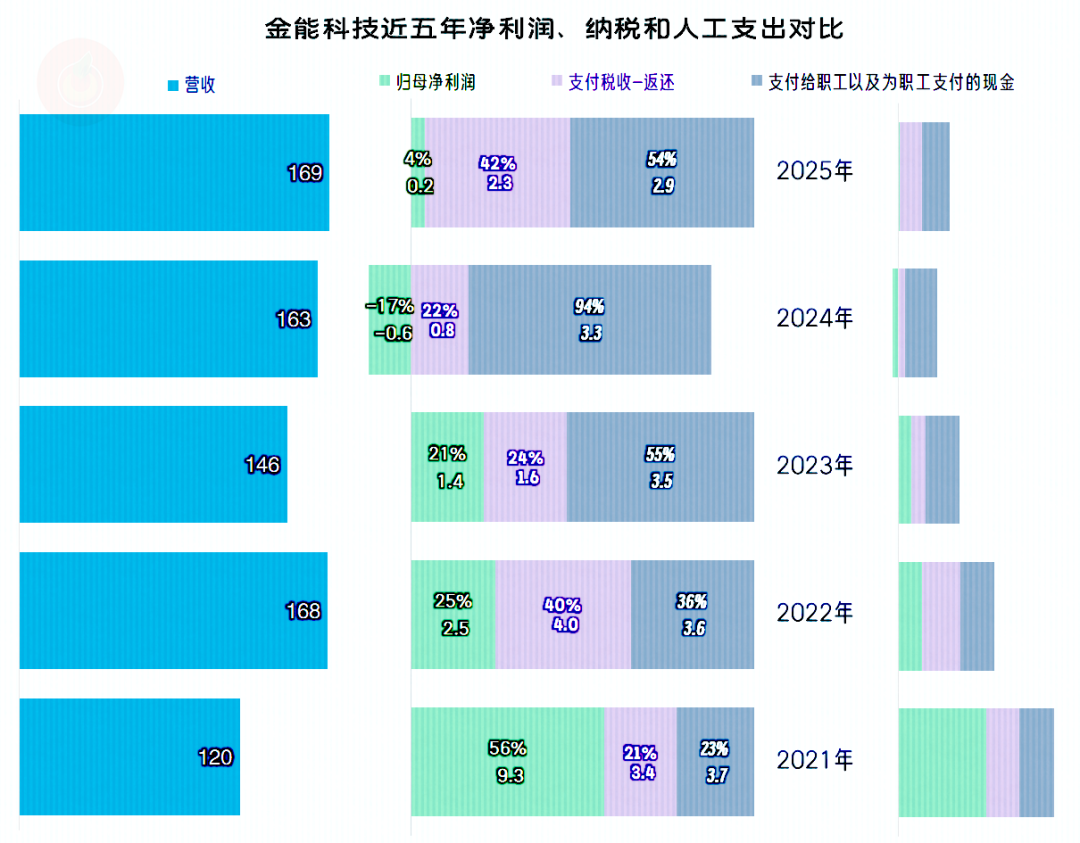

2025年,金能科技的营收同比增长4%,小幅超过2022年的峰值水平,时隔三年后,再创营收新纪录。

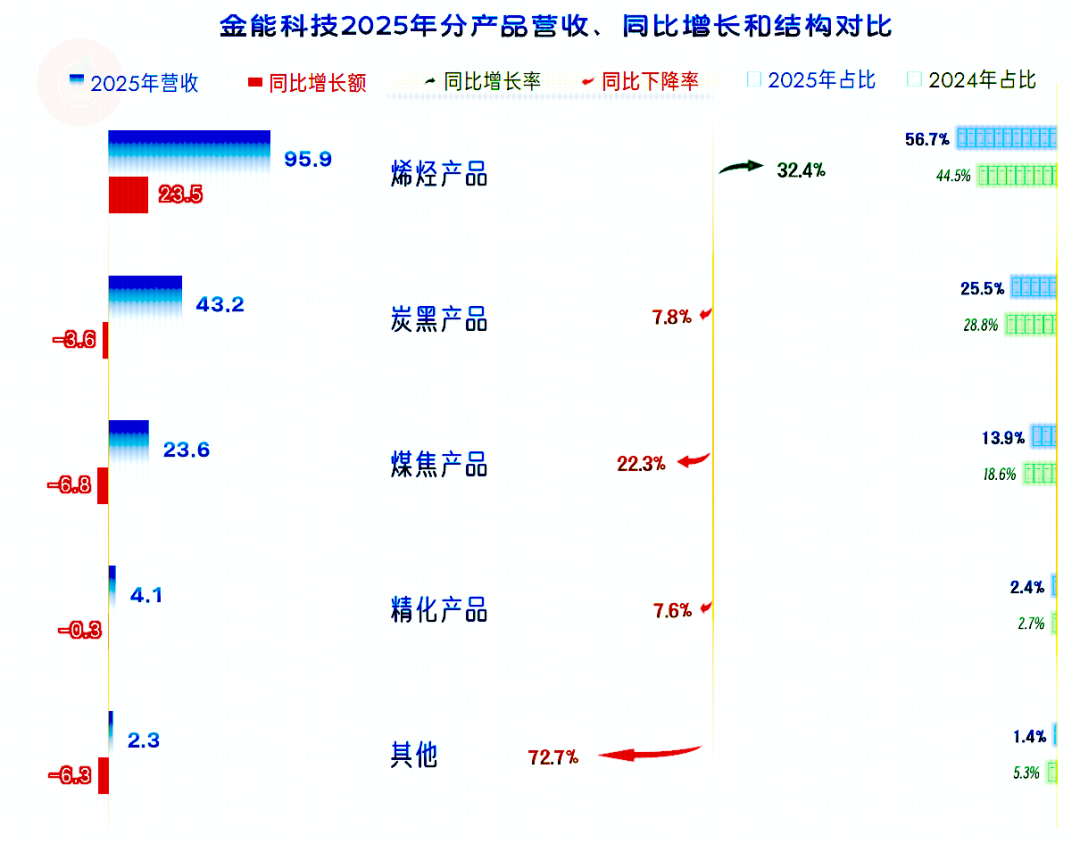

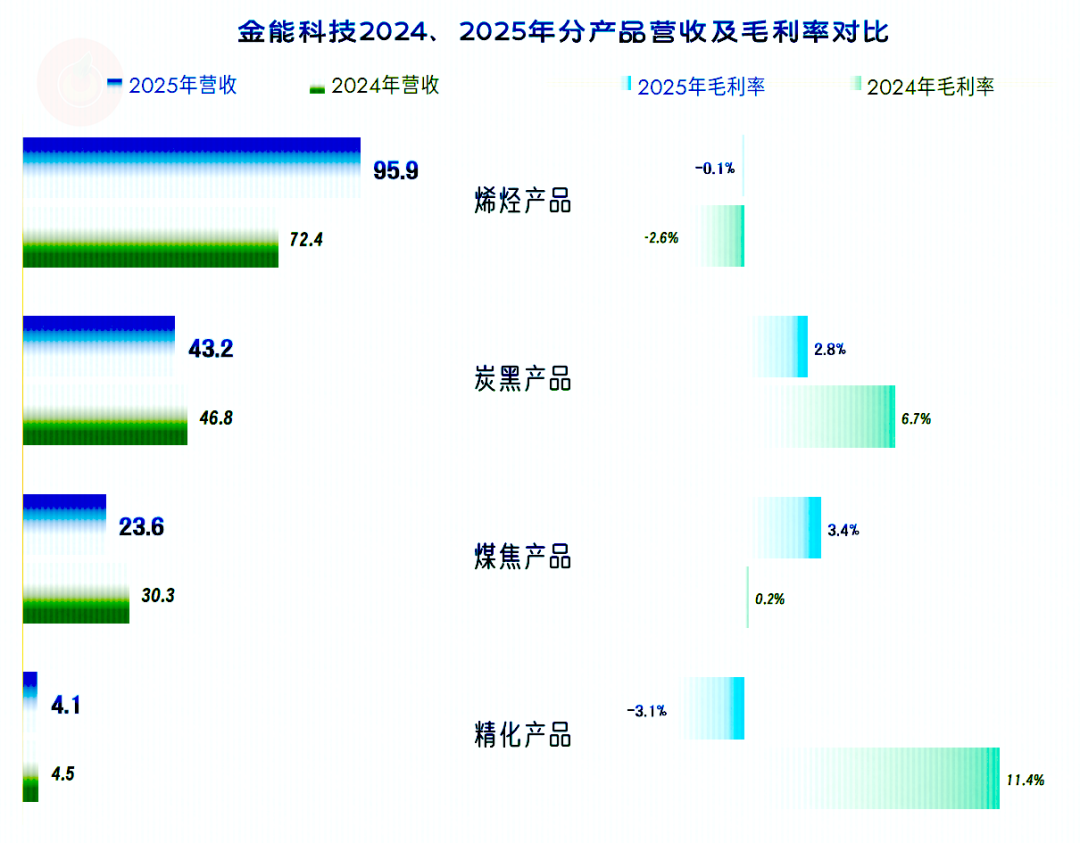

“烯烃产品”大幅增长三成以上,其占比大幅提升10多个百分点,不仅超过一半,还直奔六成而去。“炭黑产品”、“煤焦产品”和“精化产品”等业务均在下跌,占比也有所下降。

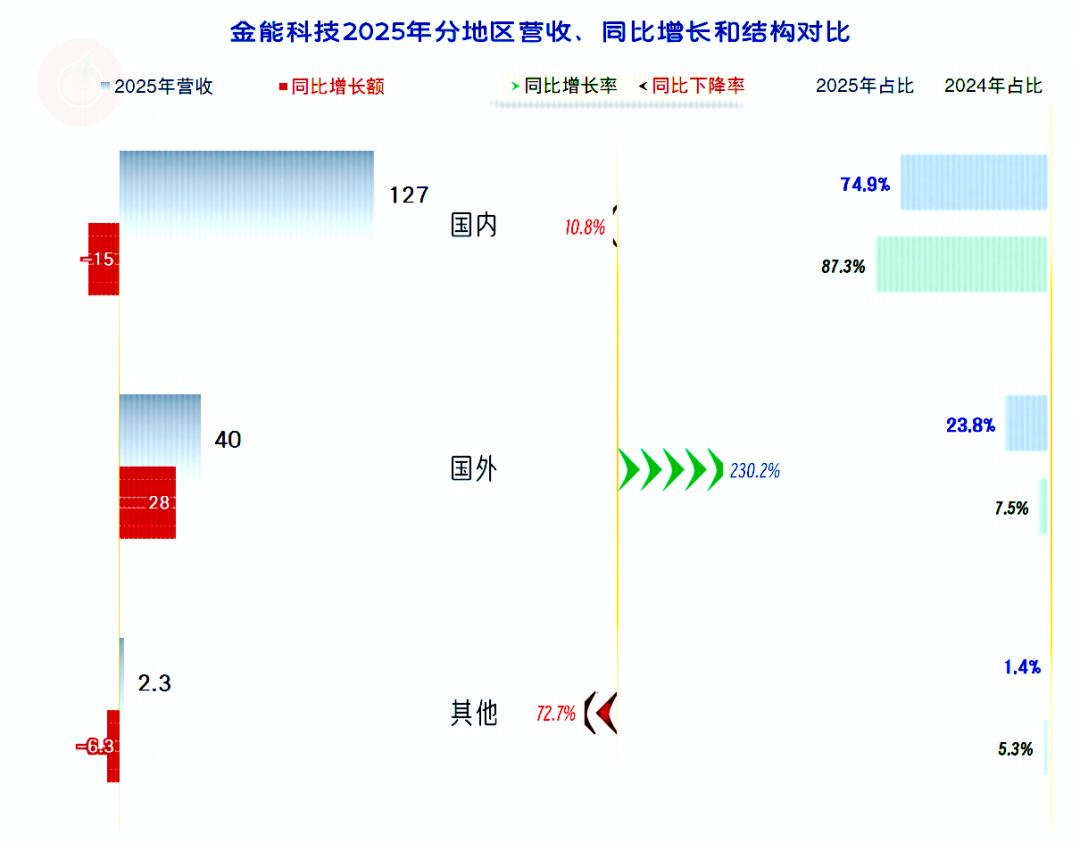

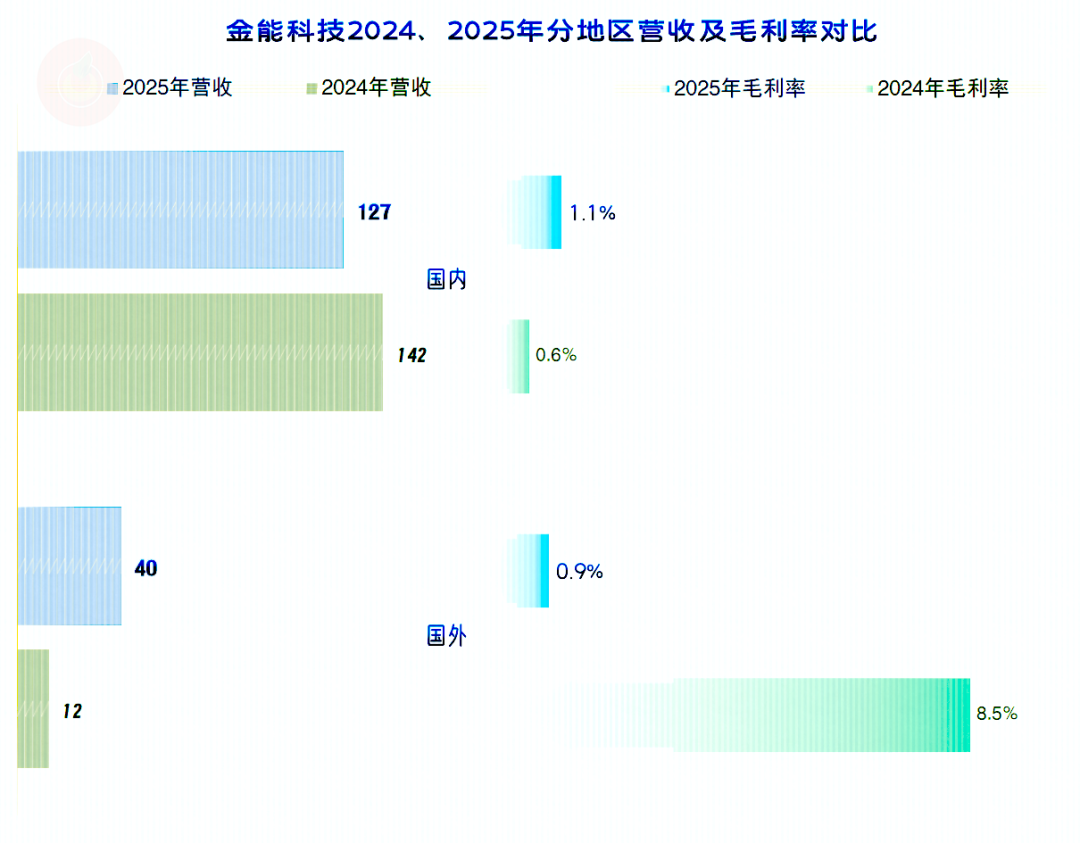

国内市场下跌超一成,国外市场增长2.3倍,国外市场的占比大幅增长后,快接近1/4的水平了。这就给人一种这样的印象:在国内需求下降的情况下,形势反而“逼”出来一个国际化企业。是不是这种情况呢?当然不排除这种可能,但还要看了盈利等方面的情况后再来评价。

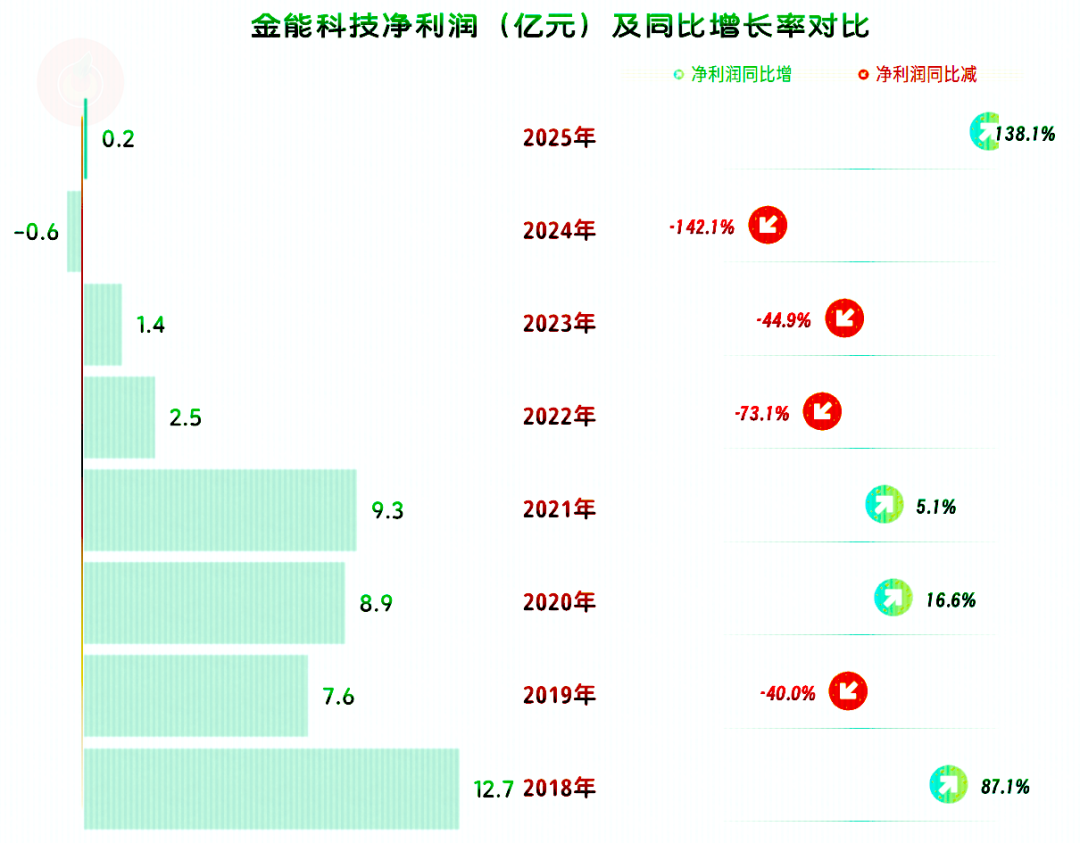

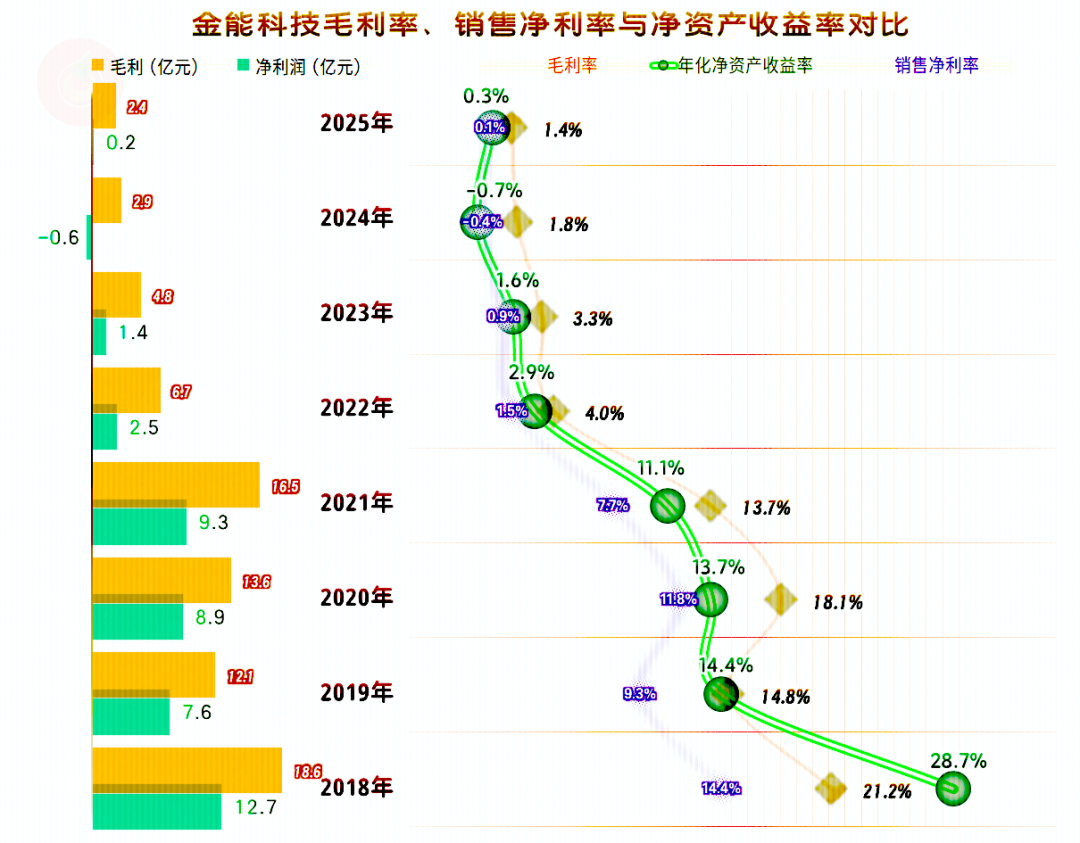

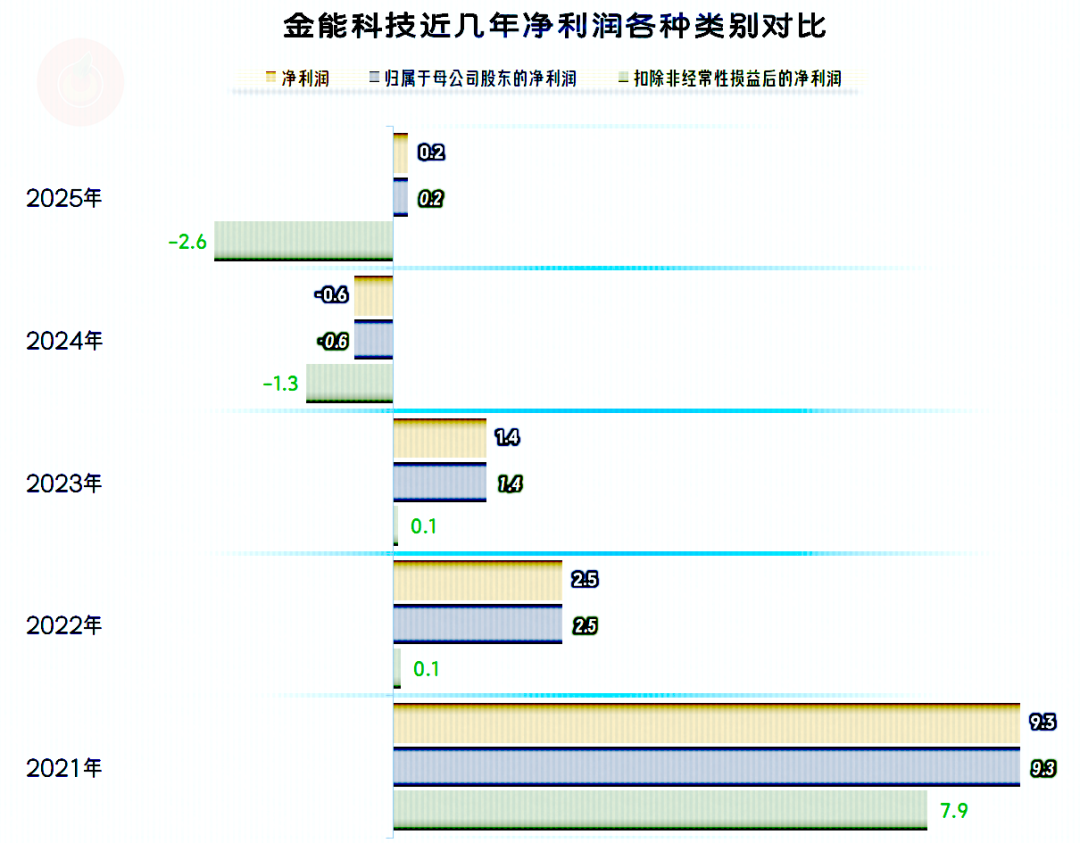

2024年是金能科技有公开数据以来的首次亏损,2025年已经成功扭亏。只是赚得仍然非常少,实际上这两年处于同一水平区间。我们在后面会看到,其扣非净利润方面的表现,实际上还不如2024年。

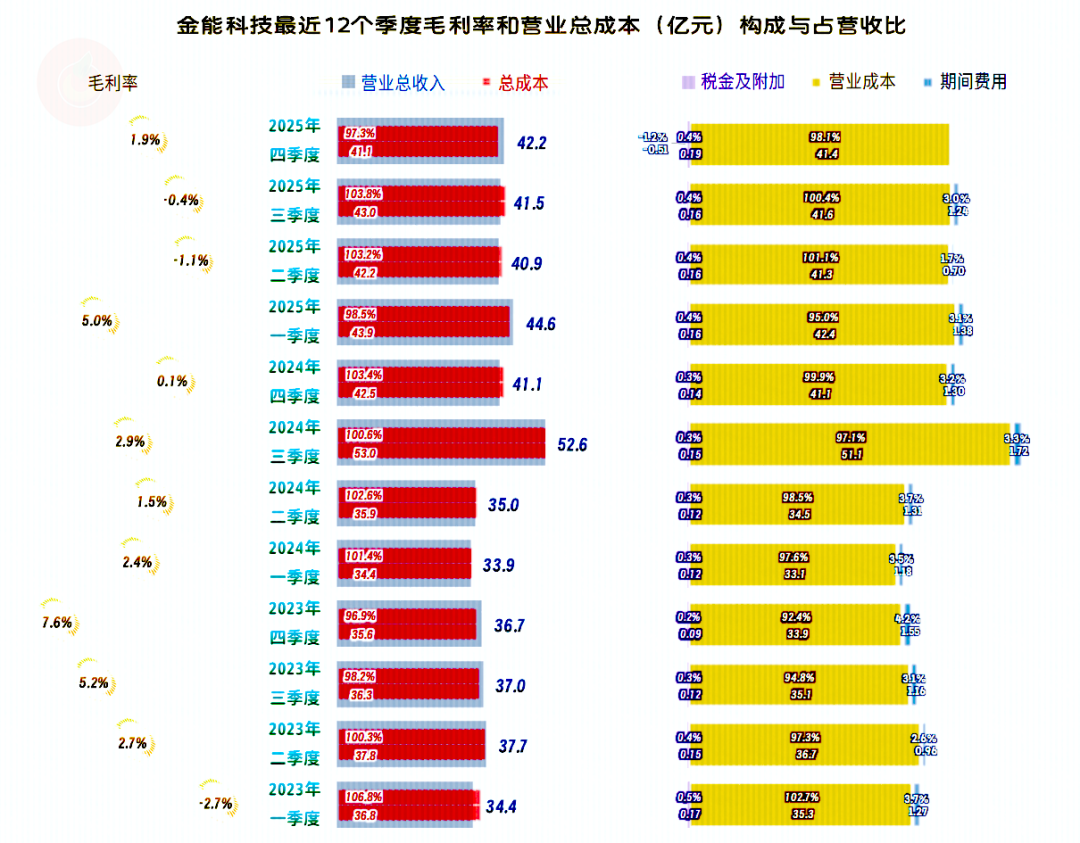

2018年的毛利率高达20%以上,2021年时的行业大繁荣,金能科技并没有出现很多同行那样的“大回血”,只是相对好一些。行业繁荣时,你没有得到太多的好处,不表示还账的时候,你就躲得过,不信我们接着看。

2022年的毛利率有近10个百分点的跳水,后续的三年,毛利率看起来下滑得不算严重,但这是低位持续下滑。2025年的毛利率较2024年下滑0.4个百分点,这几乎就是一个无法盈利的水平,说得极端一点,就算期间费用一分不花,毛利额就是净利润,2025年最多也只能赚2.4亿元。

“烯烃产品”的毛利率有所反弹,但仍然是负数;“煤焦产品”的毛利率也有所反弹,表现略好于“烯烃产品”。“炭黑产品”和“精化产品”的毛利率都在下跌,“精化产品”的毛利率也跌成了负数,好在,其规模和占比较低。

在化工行业,大家都认可“精化产品”的毛利率更高,因为其很难通过上规模来赚更多的钱,毛利率低不符合一般规律。但是,行业内认可不算数,要市场和客户认可才行,而客户可能不是不认可,是他们的成本也在承受较大压力,再涨价就买不起,需求也就萎缩了。

国内市场的毛利率略有反弹,国外市场的毛利率暴跌,已经不及国内市场了。2024年可能想的是,通过国外市场来维持增长,还可以改善盈利能力。2025年完成了维持增长的目标,但两大市场盈利能力方面却出现了反转。这就是弱市中企业的难处,不是不努力,而是努力且完成目标后的成绩,仍然可能是比较难看的。

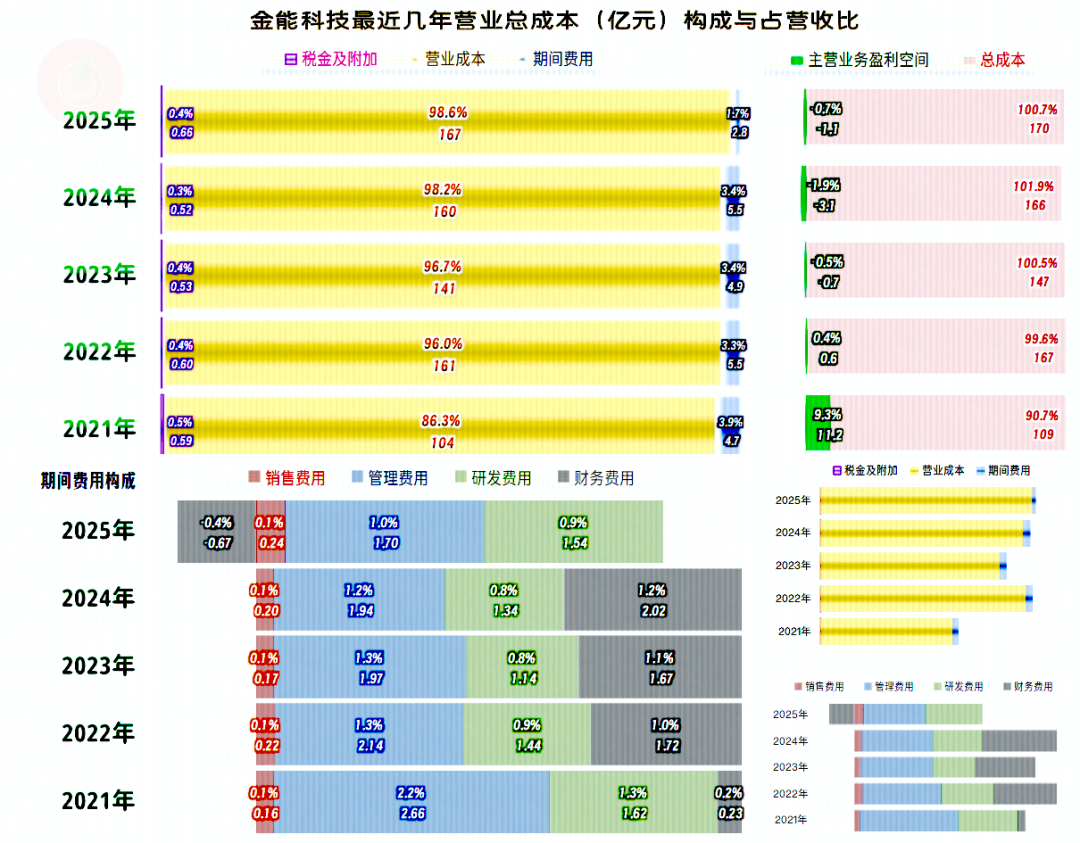

2025年的主营业务仍是亏损状态,但确实比2024年收窄了1.2个百分点,亏损情况只是略比2023年严重一些。毛利率下滑的影响,被期间费用占营收比“腰斩式下跌”,给抵消掉了,而且还多贡献了1.7个百分点,甚至还填了部分“税金及附加占营收比”上升的坑。

在期间费用中,主要是财务费用方面产生了1.6个百分点的差异,其他三项费用虽然也有波动,但影响很小。财务费用为何发生如此大的“逆转”呢?主要是“利息支出”下降,“利息收入”暴增,并非境外收入增长带来的“汇兑收益”增加,这方面的收益,甚至收益还不如2024年。

难道金能科技已经成功降杠杆了吗?我们在后面要看到,2025年末的有息负债规模还在明显增长,而实际情况是2025年的可转换债券到期兑付,部分冲减利息费用。这些金融操作,说起来复杂,简单说就是以前年份的可转换债券,按当时的情况计算,利息计提多了,现在到期按最新情况算账,花不了那么多。

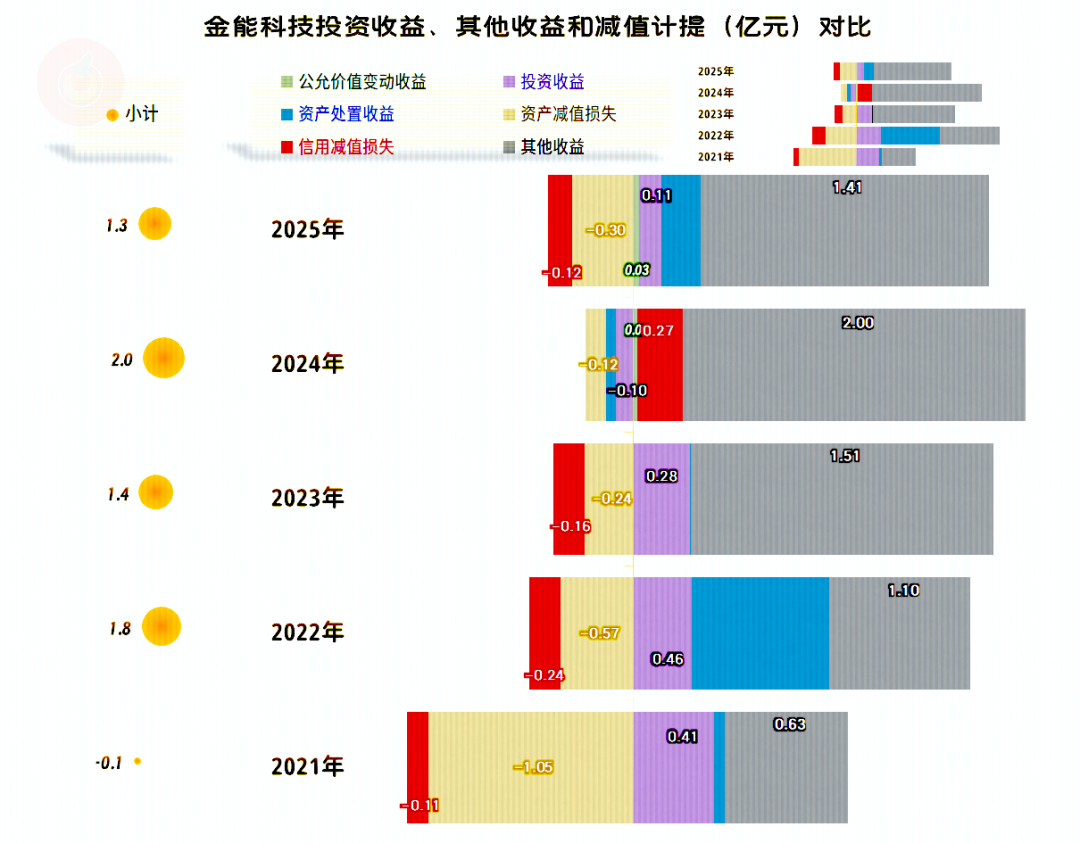

其他收益方面也是净收益的状态,但较2024年少了数千万元,除了”资产减值损失“有所增长,”信用减值损失“又有所产生之外,主要是政府补助下降了,而其中“增值税进项加计抵减”项目的下降占了绝大多数。我们就不去细究这些税务问题了,免得又给企业带来麻烦。

如果看“扣非净利润”,2025年就不是扭亏,反而是亏损扩大了。因为政府补助中大部分不算“经常性项目”,主营业务仍然是亏损状态,其他收益中的两大减值损失,也要算经常性项目的损失。我们就不去研究具体细节,也能猜到这样的结果。

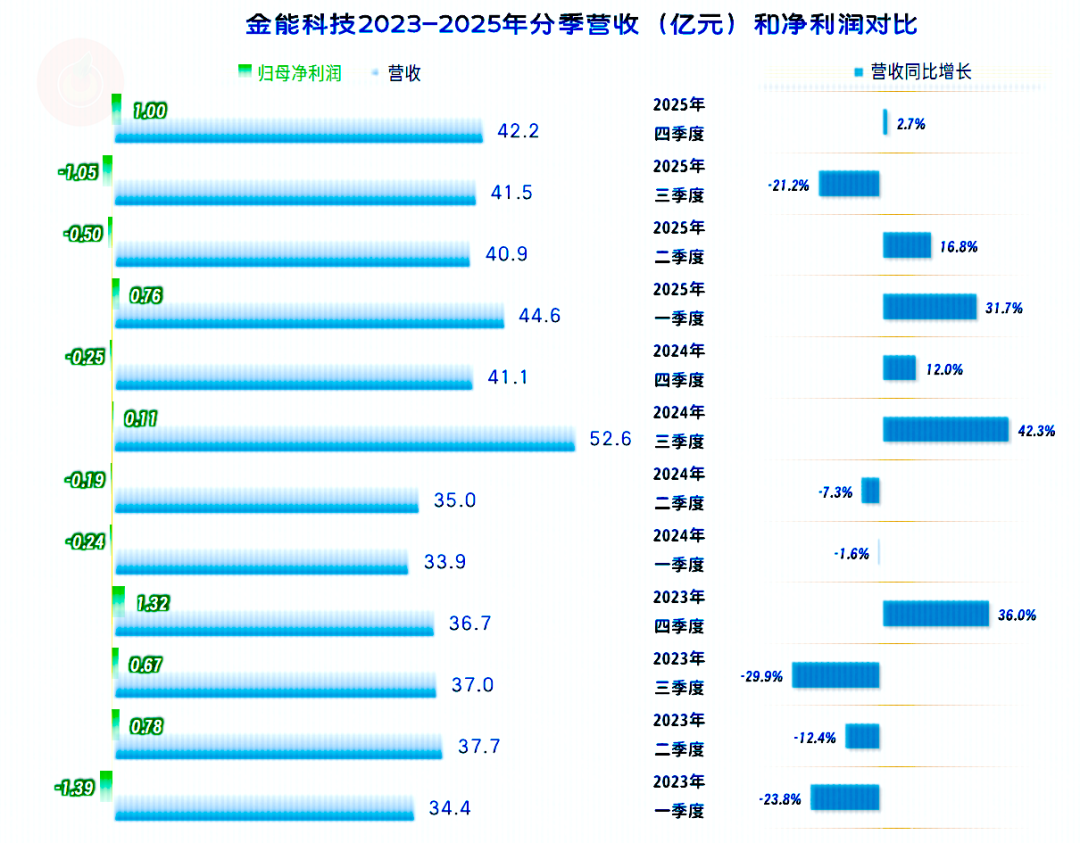

分季度来看,营收的增减波动有一定的周期性,不能对其持续增长有太大的执念,但可能也不会出现过于严重的连续下跌了。就处在现在规模略微偏上的一个区间内波动,而且这还不见得就不需要固定资产类的投资,以前这类项目一投产,就直线提升营收和净利润,现在却成了抵消原有部分业务下跌的支撑点。

最近两年一多半的季度都在亏损,整个经营形势仍然在保本点附近徘徊,暂时看不到走出低谷的迹象。化工行业的周期性较强,波动很大,规律还不好找,所以说,2026年的表现会是什么结果,还真不能根据前两年的情况来猜测。

2025年只有二季度和三季度的主营业务亏损,确实比2024年的所有季度都在亏损有所好转。但并非每年都有冲回财务费用这种机会,2025年这种主营业务盈利能力仍然需要再做改善,才是可持续,或者说给投资者有交待的答案。

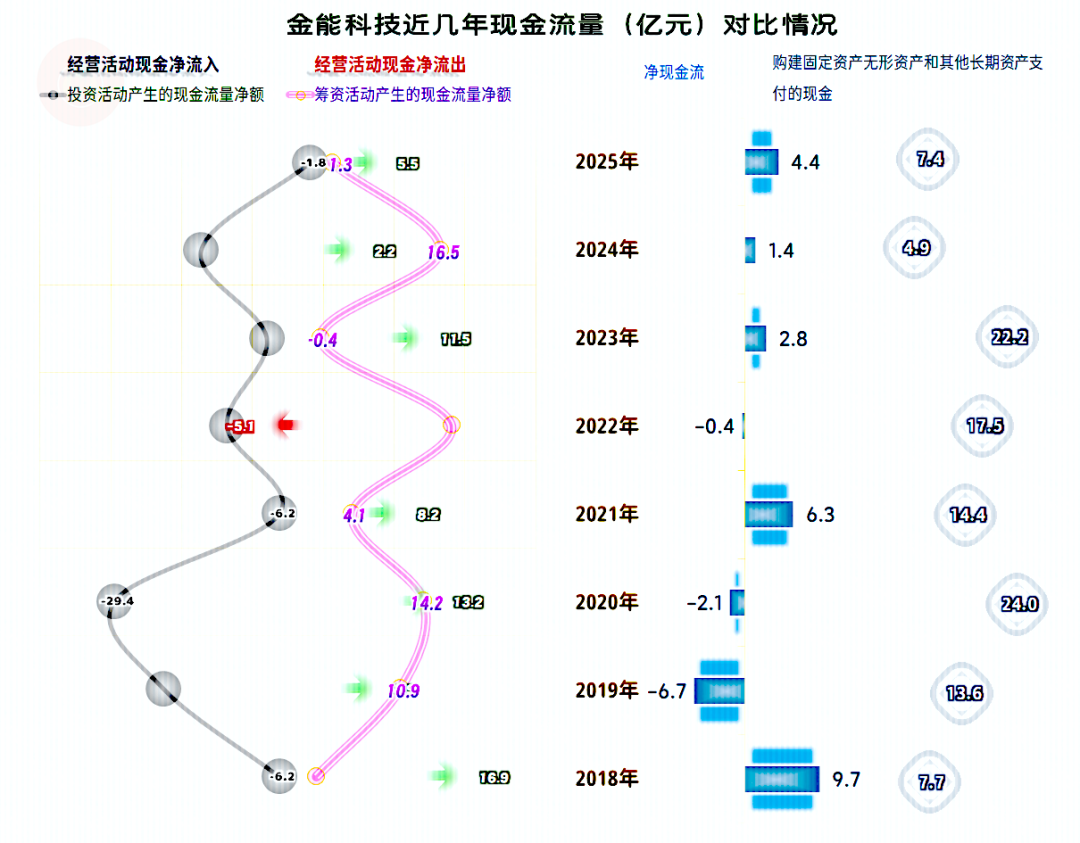

“经营活动的现金流量净额”近三年表现正常,2025年较上年还有较大幅度增长。固定资产类的投资规模在2024年爆跌后,2025年有所反弹,但远不及2023年及以前几年的水平,这类化工生产企业的投资意愿,正在下降。

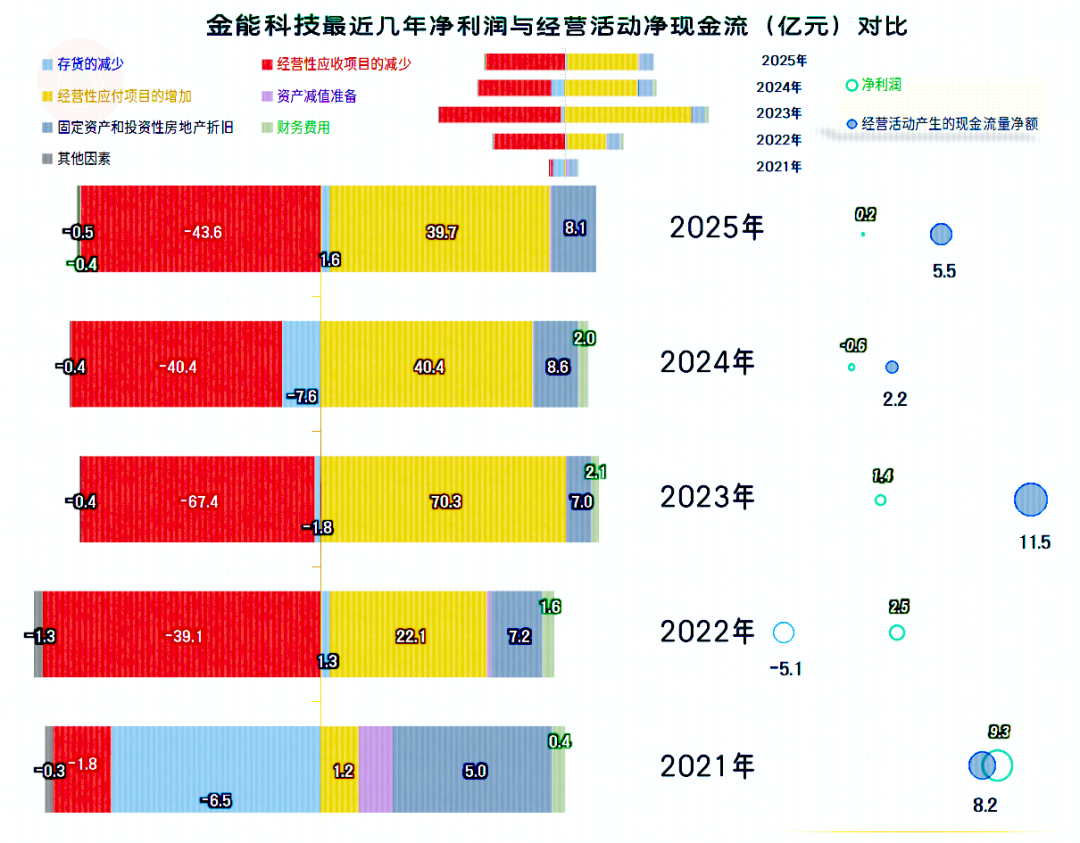

“经营活动的现金流量净额”高于净利润的主要原因,其实是固定资产折旧回收资金较高,看起来应收、应付项目的影响很大,但基本上能相互抵消,而实际情况并没有这么大的波动,应该是其在现金流量表分类时的理解上与一般情况有差异,对这种现金流量表补充资料中的判断不同,是常见现象。

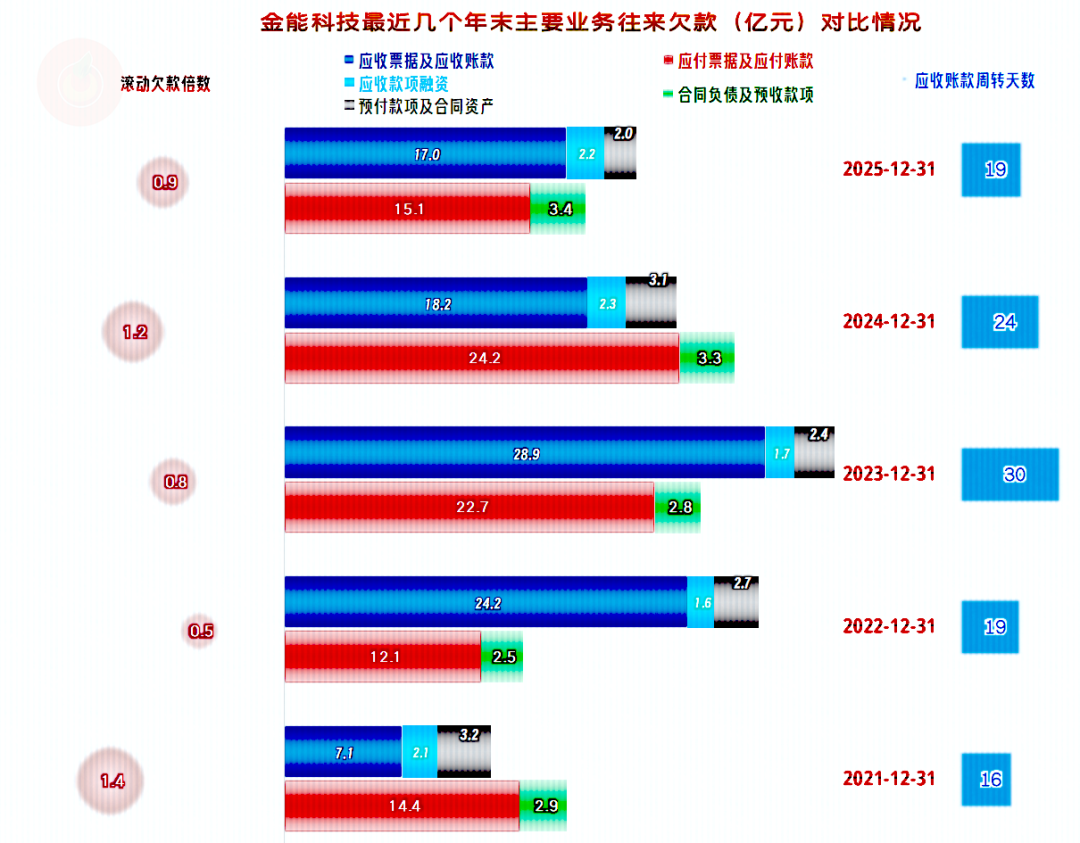

应收和应付项目在2023年达到峰值后,两者均在下降,虽然欠款倍数在大幅波动,但实际上回收资金和用于支付供应商欠款,还是能维持基本平衡的。2025年末的应收账款周转天数大幅下降,实际上是经营上正在适应新环境的表现,这方面确实是变得更好了。

2025年末预收性质的款项创下新高,能不能说这方面的情况也更好了呢?并不是那么确定,但2026年不会大幅下滑的预测,也算是保守的判断。

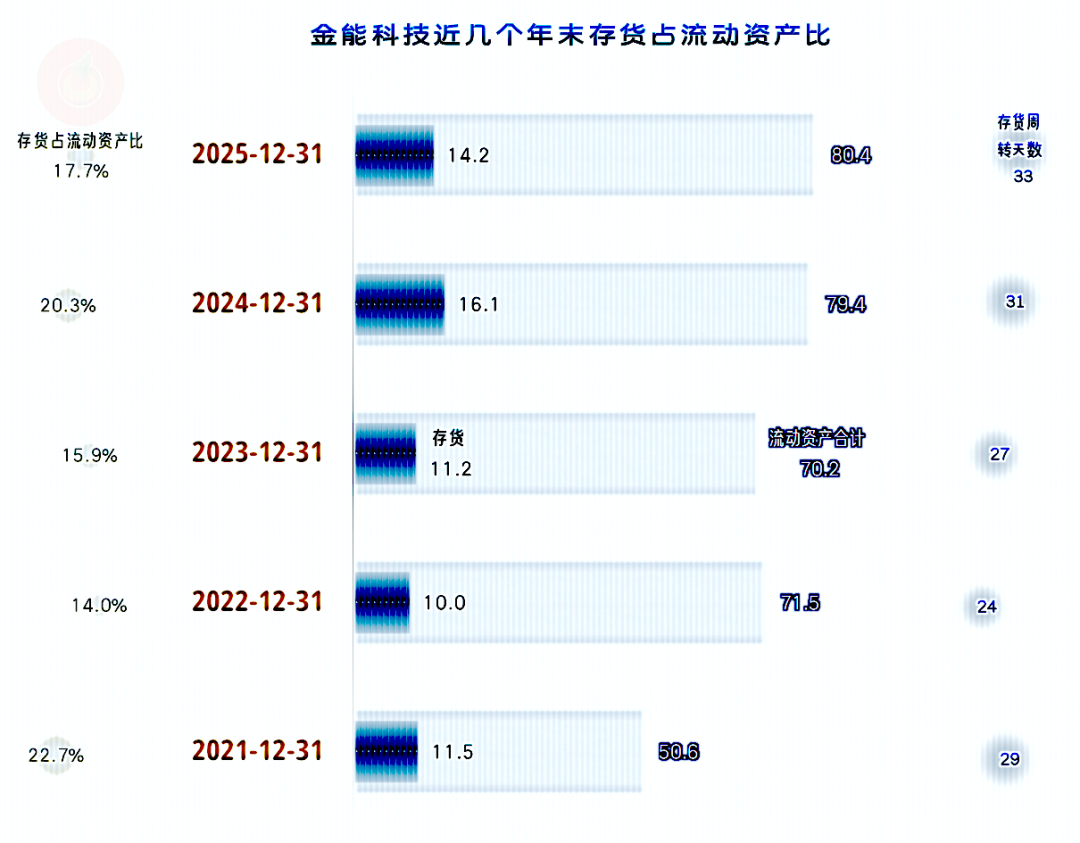

存货的规模在2024年末增长后,2025年末有所下降,但存货周转天数在上升。这毕竟是弱市,哪怕存货和应收账款均在增长,都是常见现象,金能科技能有2025年末这种表现,算是相当好的了。

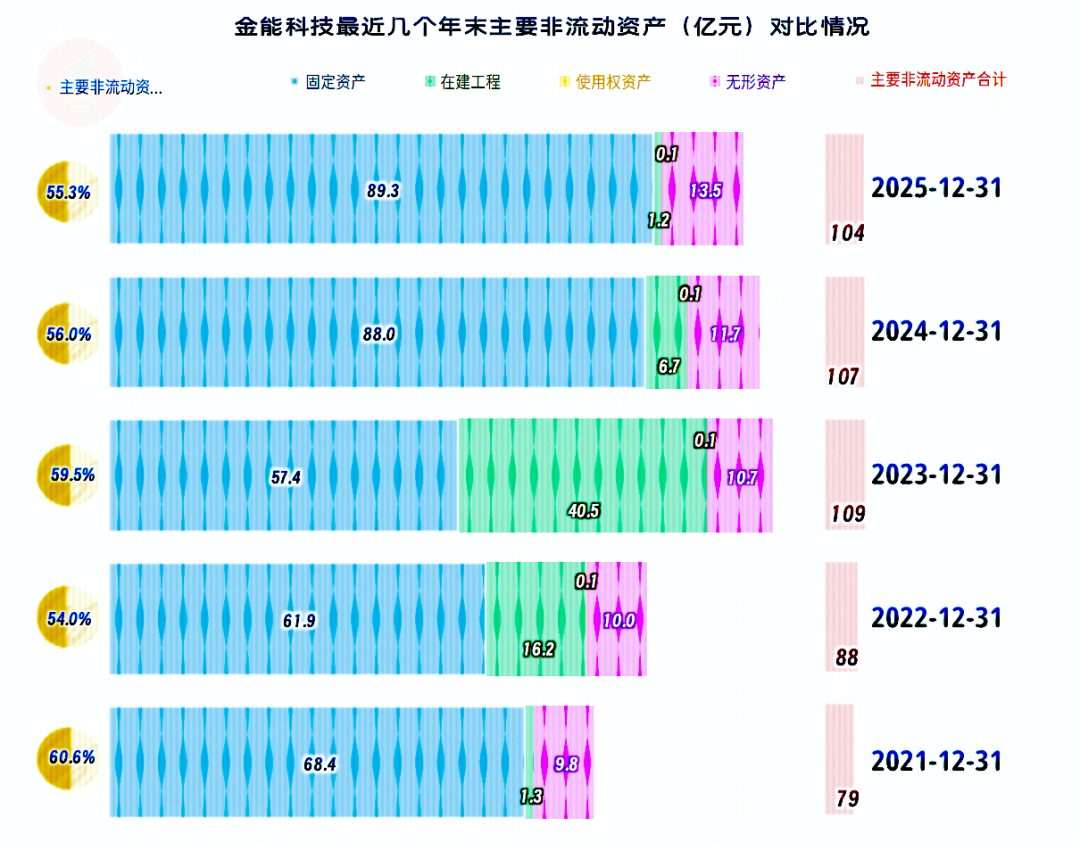

经营性长期资产已经开始下降,固定资产的规模在惯性中仍在增长,主要是在建工程转入。2025年末的在建工程余额已经较低了,并非对以前投资拉动的模式不满意,而是近几年的业绩表现拉垮,不得不收缩这方面的投资。

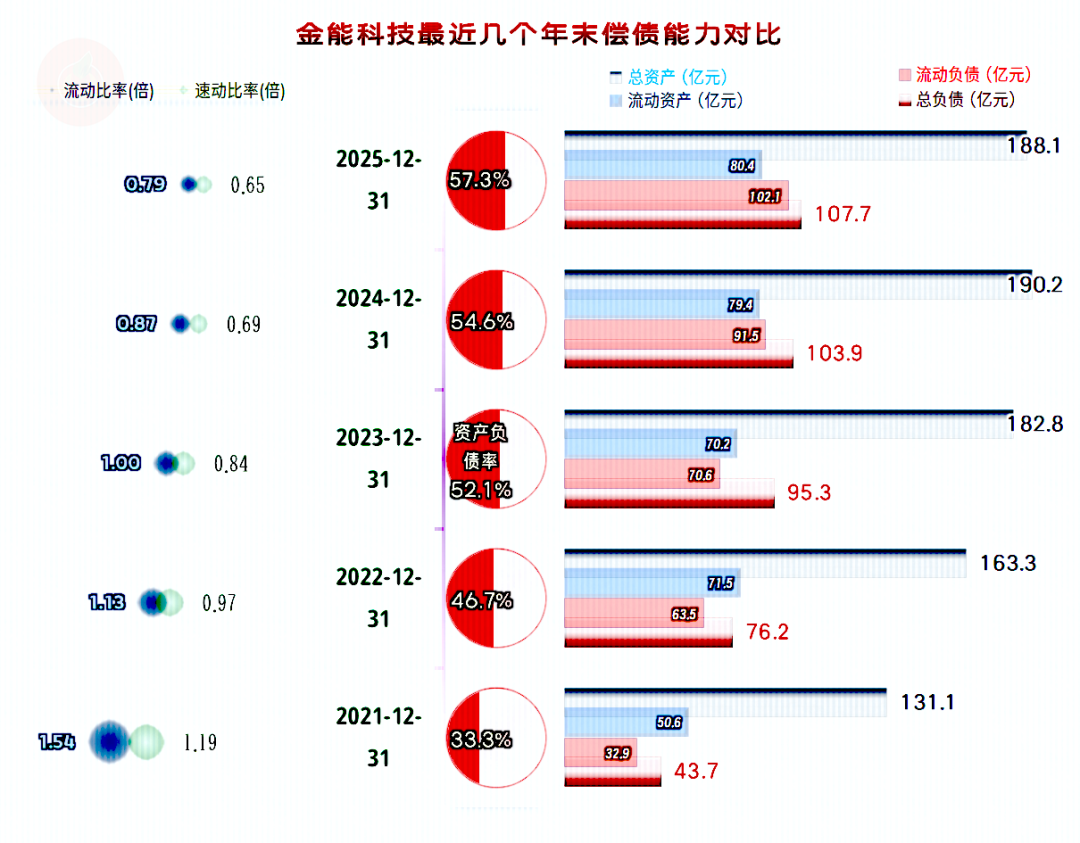

金能科技的资产负债率才50%出头,长期偿债能力是比较强的。但其资产结构过重,导致短期偿债能力看起来并不强。好在这类重资产企业只要亏损不大,经营活动的净现金流是比较稳定的,原因是其每年固定资产回收资金,这一块就比较庞大。

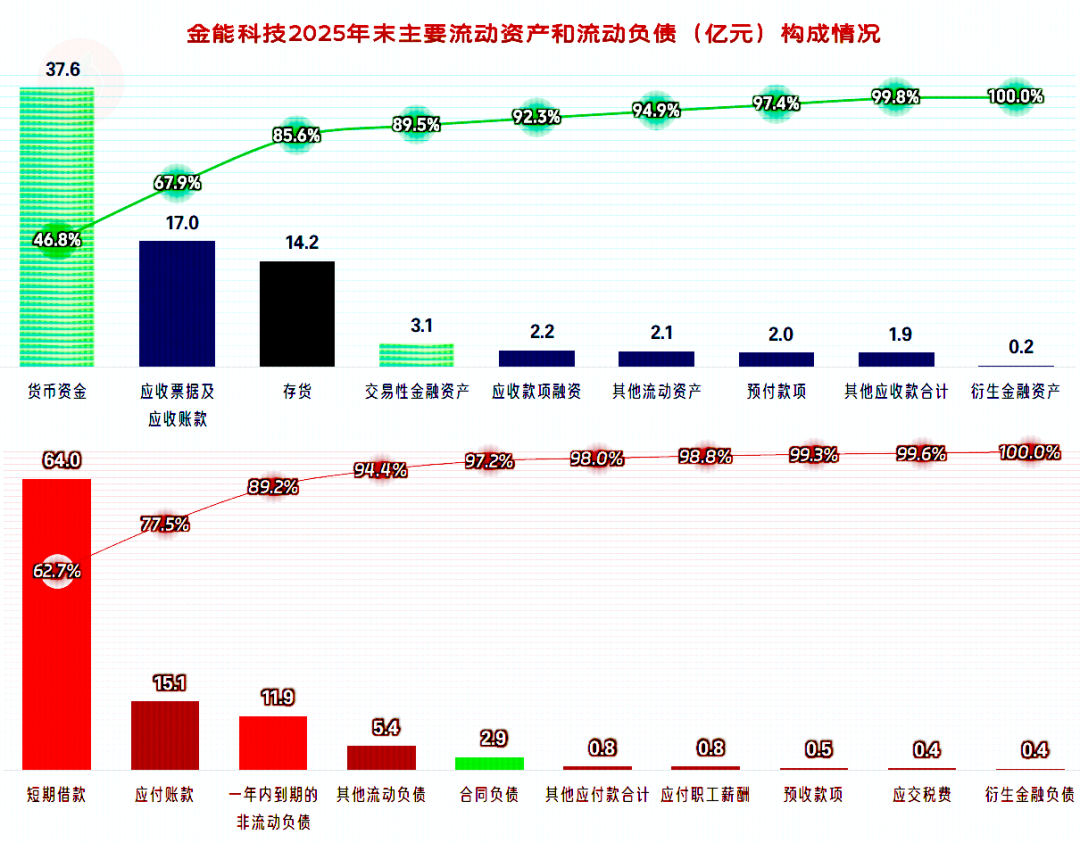

货币资金加交易性金融资产占流动资产的一半左右,存货排在第三,流动资产的质量较高。短期有息负债的合计规模占比流动负债的八成左右了,流动负债的质量可不太好。好在,现在的制造业企业,也并不追求财务上的绝对安全,能周转着借新还旧,还得起利息,就已经算安全的了。

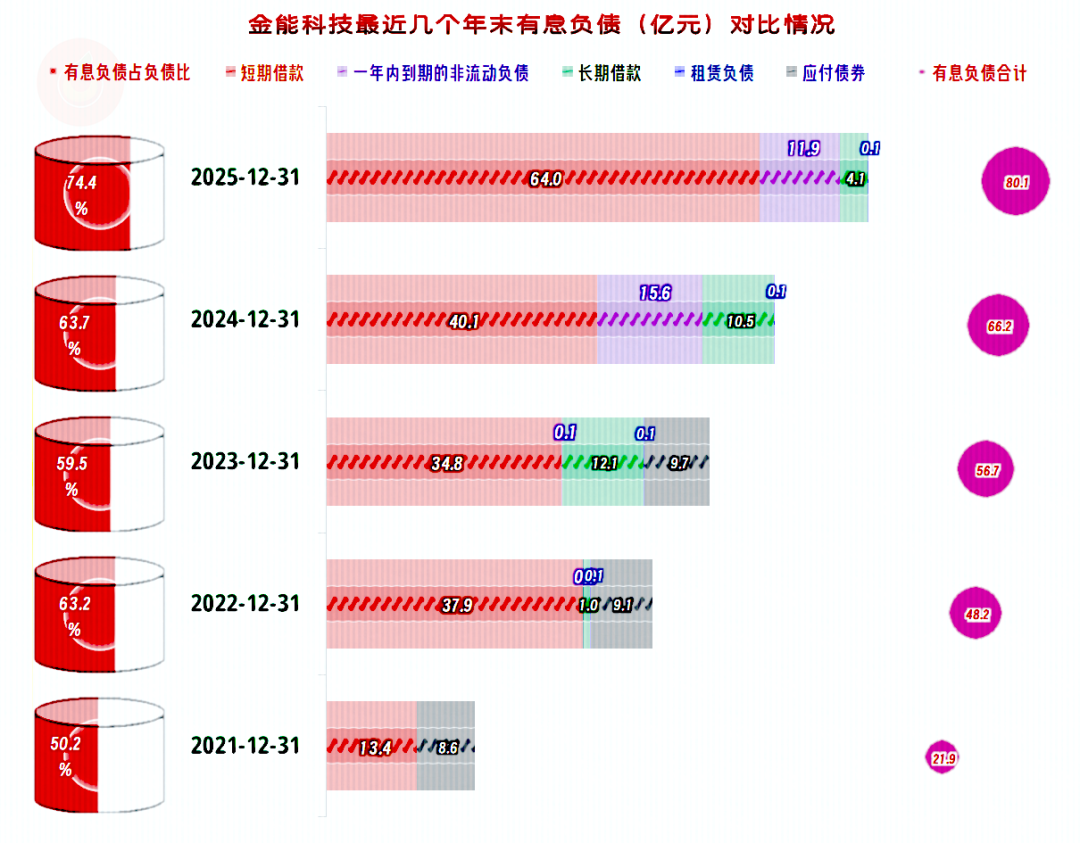

金能科技2025年末的有息负债规模继续增长,已经超过了80亿元,占到负债总额的3/4左右,差不多到了极限。如果后续项目建设的规模较小,也不太可能将短期有息负债置换为长期有息负债,就这样维持着,根据市场的形势采取调整措施,还是可行的。

我们前面为什么要说,就算有息负债的规模较大,金能科技也是相对安全的呢?因为其创造的增加值还是不算太低的,员工和税收分走了绝大多数,实际上还有不低于员工部分的金额,分给了银行等金融机构,作为借款的利息。只是股东,或者投资者,要最后才能分配,这几年就显得比较寒酸了。

实际上缴的税金,2025年大幅增长了近两倍,这当然和固定资产投资下降,导致的相关增值税进项发票等较少有关,这是增值税模式固有的问题,有些不合理,但大家都一样,也不能说,对金能科技就不公平。

金能科技这类企业,当然主要希望是市场回暖,大量回血,有机会降杠杆,给投资者和其他分配方也有交待。但相关方能适当给他们降低税收和利息这类“软基础设施”类的负担,他们也会很乐意的。

声明:以上为个人分析,不构成对任何人的投资建议!

VIP复盘网

VIP复盘网