扫码体验VIP

网站公告:为了给家人们提供更好的用户体验和服务,股票复盘网V3.0正式上线,新版侧重股市情报和股票资讯,而旧版的复盘工具(连板梯队、热点解读、市场情绪、主线题材、复盘啦、龙虎榜、人气榜等功能)将全部移至VIP复盘网,VIP复盘网是目前市面上最专业的每日涨停复盘工具、龙头复盘神器、股票复盘工具、复盘啦官网、复盘盒子、股票复盘软件、复盘宝,持续上新功能,目前已经上新至V6.56版本,请家人们移步至VIP复盘网

/

vip.fupanwang.com

扫码VIP小程序

股市情报:上述文章报告出品方/作者:招商证券食品饮料;仅供参考,投资者应独立决策并承担投资风险。

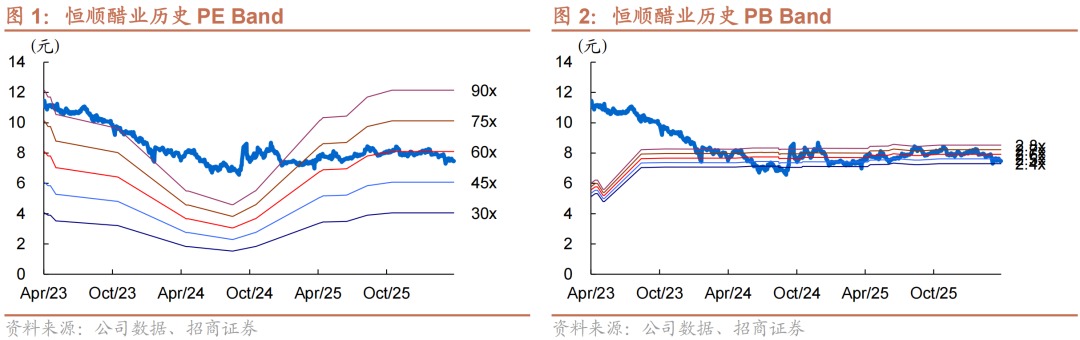

【招商食品】恒顺醋业(600305.SH):Q4收入稳健,结构拖累利润

时间:2026-04-15 22:05

上述文章报告出品方/作者:招商证券食品饮料;仅供参考,投资者应独立决策并承担投资风险。

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 震荡市操盘策略:洞悉市场波动,精准布局与调整

- 布林线选股:新股民捕捉大牛股的秘诀

- 追涨停股的智慧:多维度选股策略解析

- 短线操作的核心:揭秘人气股的奥秘

- 掌握股市脉动:精准把握四大交易时间节点

- 掌握反弹炒股技巧,轻松应对股市波动

- 精准捕捉底部信号:揭秘抄底的策略与特征

- 散户炒股策略:掌握四大关键,迈向长期盈利之路

- 掌握股市智慧:揭秘最佳抛股时间的四大实战技巧

- 精准捕捉:股票买入点的六大黄金策略

- K线警示:揭秘股市变盘的五种关键信号

- 除权除息后的股价波动:真相与误解

- 识破股市连阴洗盘陷阱:量价三线法则指引投资策略

- 避开炒股误区,实现收益倍增

- 探寻强势股的踪迹:抗跌性是关键

- 深度剖析:行情反转与反弹的七大核心差异

- 掌握股市先机:十一招精通看盘技巧

- 揭秘市场变盘:多维度解析影响方向的关键因素

- 大牛股的蓄势突破:深度解析“价升”形态及其操作策略

- 情绪周期下的智慧止损:精准把控,稳健前行

股票复盘网

当前版本:V3.0

当前版本:V3.0