2026年以来,猪价持续走低。截至4月15日,全国生猪均价跌至4.4元/斤,广西、海南等地甚至跌至3元区间。

生猪养殖作为民生刚需行业,其景气度与市场主体进退高度绑定。企查查数据显示,截至2026年4月9日,年内新增生猪养殖相关企业注册量仅0.21万家,行业依旧处在低位修复阶段,市场信心尚未完全恢复。

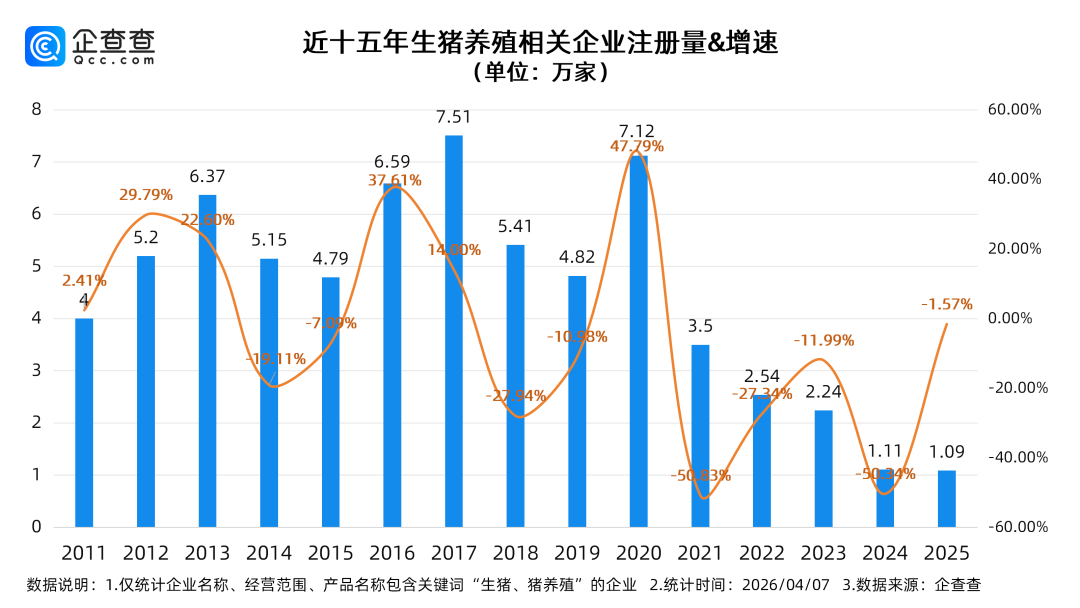

纵观过去15年(2010—2025年)我国生猪养殖相关企业注册量,数据反映已完整走过一轮 “扩张 — 冲高 — 回落 — 深度调整” 周期,企业注册量的起伏与猪价周期高度同频,成为观察行业冷暖的直观晴雨表。

2010年,国内生猪市场处于上一轮周期底部修复阶段,猪价从低位温和回升,养殖端亏损逐步收窄,行业信心缓慢修复,市场整体保持平稳起步态势。当年生猪养殖相关企业注册量为3.91万家,市场主体以传统散养户和中小养殖场为主,行业扩张节奏相对克制。

2011年猪价小幅走强,养殖利润回归合理区间,市场观望情绪进一步淡化,企业注册量随之微增2.41%,达到4.00万家,行业扩张的信号初步显现。2012至2013年,生猪行情持续向好,猪价维持高位运行,养殖盈利保持稳定,行业进入快速上升通道,新主体纷纷加快入场步伐。2012年企业注册量跳升至5.20万家,同比大增29.79%;2013年再增至6.37万家,同比增长22.60%,连续两年保持两位数增长,行业扩张势头明显加快。

好行情并未持续贯穿,2014至2015年生猪市场迎来阶段性调整,猪价震荡回落,养殖利润持续收窄,部分散养户主动退出,市场进入短暂休整期。受行情走弱影响,企业注册量连续两年回调,2014年降至5.15万家,同比下滑19.11%;2015年进一步降至4.79万家,同比下滑7.09%。这两年的调整既是市场对前期快速扩张的合理修正,也为后续新一轮行情启动积蓄了产能与空间。

经过两年低位调整,2016年生猪市场迎来强势反弹,猪价走出一轮大级别上涨行情,养殖盈利大幅改善,行业信心全面高涨。在高盈利驱动下,新注册企业数量快速回升,全年注册量达到6.59万家,同比大涨37.61%。2017年猪价继续维持高位运行,行业景气度达到阶段性峰值,企业注册量再创新高,达到7.51万家,同比增长14.00%,创下十五年间最高纪录。这一阶段,散户与规模场同步扩张,社会资本持续涌入,生猪养殖行业迎来发展黄金期,市场主体数量与行业整体规模均实现跨越式增长。

2018年是生猪行业发展的关键拐点,非洲猪瘟疫情突然来袭,彻底打破行业原有发展节奏。疫情在全国范围内快速扩散,生猪产能被动大幅去化,大量养殖场户面临清栏、调运受限、流通阻断等多重压力,市场陷入恐慌与深度观望,此前一路高歌的扩张势头戛然而止。面对巨大的不确定性,资本与从业者普遍放缓入场步伐,当年企业注册量骤降至5.41万家,同比大幅回落27.94%,行业扩张节奏骤然踩下刹车。

2019年,生猪供给因前期产能去化出现严重短缺,猪价一路飙升至历史高位,全国生猪均价一度突破38元/公斤,养殖端盈利达到前所未有的水平。即便利润空间极为丰厚,市场主体依旧保持高度谨慎,疫情带来的养殖风险上升、防疫成本大幅增加、生物安全标准提高等现实因素,让中小从业者不敢贸然入场。全年企业注册量进一步降至4.82万家,同比再降10.98%。

连续两年注册量收缩,标志着行业从过去“跑马圈地”的粗放式扩张,转向以防疫、安全、稳健经营为主的理性避险阶段,市场主体风险意识显著提升。

2020年,生猪供给依旧偏紧,猪价维持在30元/公斤以上的高位区间,养殖盈利持续丰厚。在超高利润诱惑下,市场情绪再度转向亢奋,大型养殖集团加快扩产节奏,中小从业者与社会资本重新涌入,企业注册量出现报复性反弹。全年注册量猛增至7.12万家,同比飙升47.79%,创下十五年间最大同比增幅,大量市场主体集中入场,押注高景气行情能够长期延续。

然而,生猪周期的反转总是来得极为迅速。2021年,前期集中补栏的产能逐步释放,生猪供给快速增加,叠加终端消费疲软,猪价自年初见顶后便开启单边大跌行情,行业从超高盈利快速陷入深度亏损。行情急转直下直接导致新入场主体大幅减少,企业注册量遭遇腰斩,全年仅3.50万家,同比暴跌50.83%,刷新历史最大跌幅。短短一年时间,注册量从近五成高增长转为五成暴跌,生猪市场对盈利预期的极端敏感、市场主体追涨杀跌的行为特征展现得淋漓尽致。

2021年之后,生猪行业进入漫长的去化调整通道,猪价长期在成本线附近震荡,盈利空间狭窄,行业进入深度洗牌阶段,新注册企业数量持续减少。2022年,生猪产能逐步恢复至疫情前水平,猪价回落至15-20元/公斤区间,养殖盈利微薄,企业注册量降至2.54万家,同比下降27.34%,市场入场意愿持续低迷。

2023年,生猪供给过剩压力逐步显现,猪价震荡下行,行业亏损面持续扩大,散养户加速退出,企业注册量进一步降至2.24万家,同比下降11.99%,调整节奏虽有所放缓,但下行趋势并未改变。2024年,猪价先扬后抑,8月短暂冲高至21元/公斤后快速回落,全年整体弱势运行,行业持续去化,注册量仅为1.11万家,同比再降50.34%,降幅再度扩大。

2025年,猪价全年震荡走低,10月一度跌破11元/公斤,行业持续处于微利甚至亏损状态,市场主体入场意愿降至冰点。全年企业注册量为1.09万家,同比微降1.57%,在连续五年收缩后逐步触底。截至2026年4月9日,年内新增生猪养殖相关企业注册量仅0.21万家,行业依旧处在低位修复阶段,市场信心尚未完全恢复。

纵观十五年数据走势,生猪养殖企业注册量的大起大落,映照着无数中小养殖户在周期浪潮中的挣扎与进退。他们是行业最朴素的参与者,是乡村养殖的根基力量,却也是最脆弱的群体。行情好时一拥而上,是对生计的期盼;行情差时快速离场,多是无奈而非选择。

从2017年7.51万家的注册峰值,到2025年1.09万家的谷底,数量大幅回落的背后,是千万中小散户在高成本、高风险、低议价权下的被迫退出。非洲猪瘟的冲击、环保与生物安全门槛的抬升、猪价过山车式的波动、规模资本的挤压,让散养户抗风险能力弱、资金不足、技术短缺的短板被无限放大,最终在行业洗牌中一步步出局。

这并非简单的 “集中度提升”,而是无数家庭养殖场、乡村散养户的离场与叹息。中小养殖户承载着乡土就业、农户增收与传统养殖根基,他们的退出,不只是市场主体的减少,更是行业烟火气的流失。未来行业在走向规模化、现代化的同时,更应给中小散户留出生存空间,完善兜底与帮扶机制,让传统养殖力量得以喘息、传承与共生,让生猪行业既保有规模效率,也不失温度与根基。

VIP复盘网

VIP复盘网