核心观点

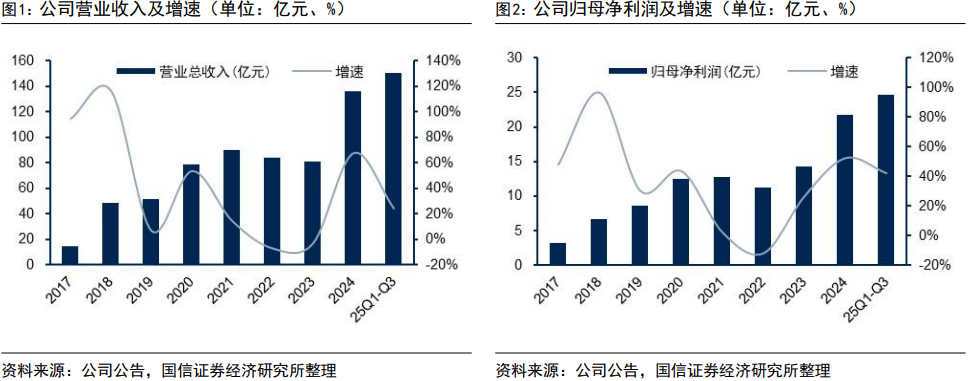

山金国际发布三季报:前三季度实现营收149.96亿元,同比 24.23%;实现归母净利润24.60亿元,同比 42.39%;实现扣非净利润24.46亿元,同比 36.96%。公司25Q3实现营收57.50亿元,同比 3.30%,环比 16.77%;实现归母净利润8.64亿元,同比 32.43%,环比-4.22%;实现扣非净利润8.47亿元,同比 28.56%,环比-5.26%。

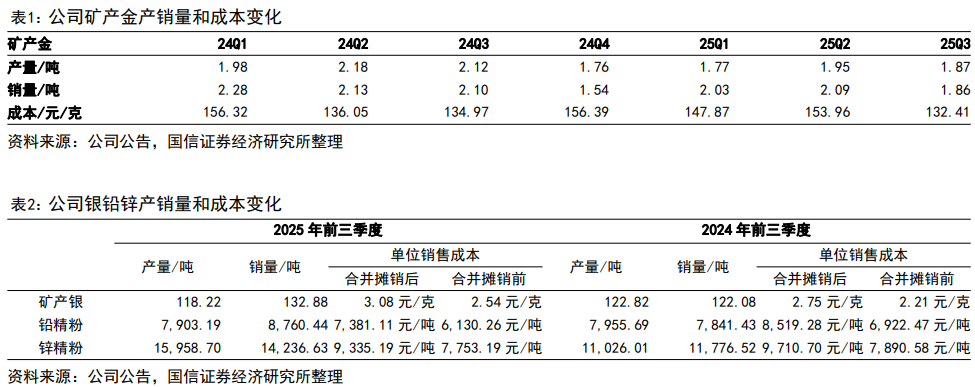

核心产品产销量数据:前三季度矿产金产量5.59吨,同比-10.99%,销量5.98吨,同比-8.14%,其中,25Q1/Q2/Q3产量分别为1.77/1.95/1.87吨,销量分别为2.03/2.09/1.86吨,Q3产销量环比均有下降,前三季度产量略微不及预期(略不及全年计划的75%),但由于销售部分去年年底的库存(24年末有约540kg库存),所以销量基本是符合预期。

黄金售价和成本数据:前三季度沪金均值为750.35元/克,其中Q3均值为797.17元/克,环比 3.11%。成本方面,公司前三季度矿产金合并摊销后克金成本为145.19元/克,同比 1.67%,其中Q1/Q2/Q3合并摊销后克金成本为147.87/153.96/132.41元/克,Q3环比下降约14%。

资源为先,未来成长性值得期待:1)Osino主要资产为位于纳米比亚的Twin Hills金矿项目,金资源量127.20吨,金储量66.86吨,项目已启动建设,选厂建设计划于今年第四季度开始,预计2027年上半年投产,投产后将带来每年5吨黄金产能。2)华盛金矿是2021年收购的停产金矿,属于国内稀有的类卡林型大型金矿,找矿潜力巨大,目前正在推进扩证复产工作,项目采用露天开采,生产工艺简单,开采成本也比较低,预计未来将带来每年2-3吨的黄金产能。3)公司于9月24日向香港联交所递交了发行境外上市股份(H股)并在香港联交所主板挂牌上市的申请。

风险提示:项目建设进度不及预期;黄金价格大幅回调;安全和环保风险;远期扩张摊薄回报的风险。

报告正文

公司发布2025年三季报:前三季度实现营收149.96亿元,同比 24.23%;实现归母净利润24.60亿元,同比 42.39%;实现扣非净利润24.46亿元,同比 36.96%;实现经营活动净现金流36.92亿元,同比 22.93%。公司25Q3实现营收57.50亿元,同比 3.30%,环比 16.77%;实现归母净利润8.64亿元,同比 32.43%,环比-4.22%;实现扣非净利润8.47亿元,同比 28.56%,环比-5.26%。公司业绩同比实现大幅增长,充分享受金价上涨带来的业绩弹性。

核心产品产销量数据:今年前三季度矿产金产量5.59吨,同比-10.99%,销量5.98吨,同比-8.14%,其中,25Q1/Q2/Q3产量分别为1.77/1.95/1.87吨,销量分别为2.03/2.09/1.86吨,Q3产销量环比均有下降,前三季度产量略微不及预期(略不及全年计划的75%),但由于销售部分去年年底的库存(24年末有约540kg库存),所以销量基本是符合预期。公司矿产金全年产量指引是不低于8吨,全年按8吨来排产,前面季度少意味着四季度会抓紧生产尽量来实现全年产量目标。

黄金售价和成本数据:今年前三季度沪金均值为750.35元/克,其中Q3均值为797.17元/克,环比 3.11%。另外在成本方面,公司前三季度矿产金合并摊销后克金成本为145.19元/克,同比 1.67%,其中Q1/Q2/Q3合并摊销后克金成本为147.87/153.96/132.41元/克,Q3环比下降约14%。相较于同行其他矿企,公司成本控制能力突出,成本优势也非常明显。

资源为先,未来成长性值得期待:1)Osino是2024年收购的矿山企业,实现了海外并购项目零的突破,其主要资产为位于纳米比亚的Twin Hills金矿项目,金资源量127.20吨,金储量66.86吨,项目已启动建设,选厂建设计划于今年第四季度开始,预计2027年上半年投产,投产后将带来每年5吨黄金产能。2)华盛金矿是2021年收购的停产金矿,属于国内稀有的类卡林型大型金矿,找矿潜力巨大,目前正在推进扩证复产工作,项目采用露天开采,生产工艺简单,开采成本也比较低,预计未来将带来每年2-3吨的黄金产能。3)公司于9月24日向香港联交所递交了发行境外上市股份(H股)并在香港联交所主板挂牌上市的申请;若能成功上市,将助力公司进一步深化全球化战略布局,加快海外业务发展,巩固行业地位,拓展多元化融资渠道,提升公司核心竞争力。

VIP复盘网

VIP复盘网