核心观点

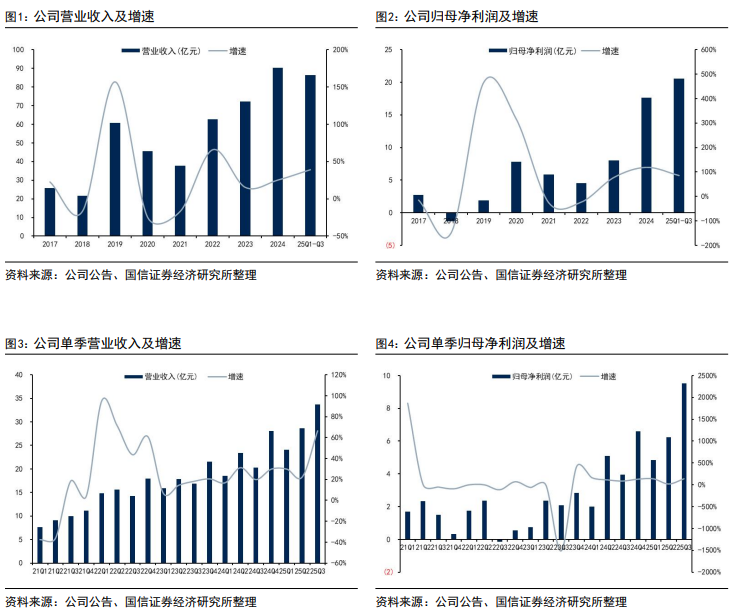

赤峰黄金发布三季报:前三季度实现营收86.44亿元,同比 38.91%;实现归母净利润20.58亿元,同比 86.21%。公司25Q3实现营收33.72亿元,同比 66.39%,环比 17.71%;实现归母净利润9.51亿元,同比 140.98%,环比 52.54%。公司三季度黄金量价齐增使得利润环比明显提升。

产销量数据方面:前三季度实现黄金产量10.71吨,同比-0.41%,实现黄金销量10.67吨,同比-2.56%;其中,25Q1/Q2/Q3分别实现产量3.34/3.41/3.96吨,Q3环比 16.13%,25Q1/Q2/Q3分别实现销量3.33/3.43/3.91吨,Q3环比 13.99%。公司前三季度完成全年产量指引66.94%,意味着四季度将加大生产力度,争取追回全年产量目标。

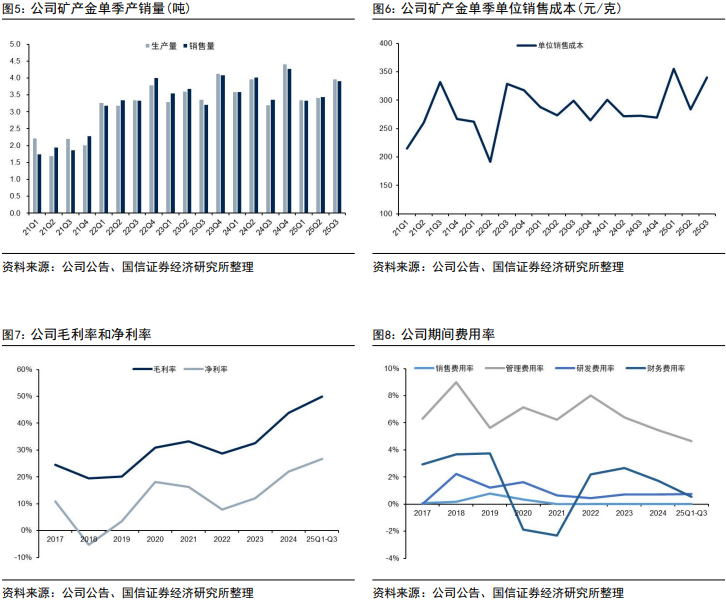

售价和成本方面:前三季度,黄金售价为729.58元/克,相较于沪金均值为750.35元/克,折扣率仅2.77%。成本方面,前三季度,公司黄金单位营业成本326.86元/克,同比 16.09%,单位全维持成本356.37元/克,同比 24.81%;矿产金单位成本上升幅度较大,主要原因是金星瓦萨矿产金单位成本同比上升幅度较大。

公司持续推进矿山重点开发建设项目:1)五龙矿业全系列(2000吨/日 1000吨/日)生产线已实现正式投产。2)吉隆矿业新增6万吨/年地下开采项目(一、二采区)完成初步设计与安全设施设计修订稿报审,新建6万吨/年地下开采项目(五、六矿段)获核准批复。3)华泰矿业一采区新增3万吨/年产能建设项目正在准备申报材料;五采区新增3万吨/年地下开采扩建项目于2024年11月开工建设。4)锦泰矿业二期项目完成探矿权转采矿权法定程序;二期78万吨/年建设项目正在准备申报材料。5)万象矿业卡农铜矿露天采矿工程已正式启动建设。6)金星瓦萨通过重启和优化DMH露天坑开采,提高配矿,增加矿石供应量,进一步夯实产量基础。

报告正文

公司发布2025年三季报:前三季度实现营收86.44亿元,同比 38.91%;实现归母净利润20.58亿元,同比 86.21%;实现扣非净利润20.26亿元,同比 95.14%;实现经营活动净现金流30.36亿元,同比 51.54%。公司25Q3实现营收33.72亿元,同比 66.39%,环比 17.71%;实现归母净利润9.51亿元,同比 140.98%,环比 52.54%;实现扣非净利润9.14亿元,同比129.01%,环比 46.56%。公司三季度业绩兑现度高,黄金量价齐增使得利润环比明显提升。

产销量数据方面:公司于前三季度实现黄金产量10.71吨,同比-0.41%,实现黄金销量10.67吨,同比-2.56%;其中,25Q1/Q2/Q3分别实现产量3.34/3.41/3.96吨,Q3环比 16.13%,25Q1/Q2/Q3分别实现销量3.33/3.43/3.91吨,Q3环比 13.99%。公司的黄金产量每年有明显季节性变化,上半年产销量不及预期,三季度环比有明显提升,预计四季度产销量将达到全年的最高峰。公司此前于半年报中调整了全年黄金的产量目标,由年初的16.7吨( 10.16%)调整为16.0吨( 5.54%),前三季度完成全年产量指引66.94%,其中三季度完成全年产量指引24.75%,意味着公司四季度将加大生产力度,争取追回全年产量目标。公司四季度黄金业务有望迎来量价齐增,业绩值得期待。

售价和成本方面:前三季度,公司黄金售价为729.58元/克,相较于前三季度沪金均值为750.35元/克,折扣率仅2.77%,由于金星瓦萨有金属流业务,即金星瓦萨黄金产量10.5%按黄金现货价格的20%销售,考虑上这个因素之后公司前三季度黄金售价兑现度高。成本方面,前三季度,公司黄金单位营业成本为326.86元/克,同比 16.09%,单位全维持成本为356.37元/克,同比 24.81%,前三季度矿产金单位成本上升幅度较大,主要原因是金星瓦萨矿产金单位成本同比上升幅度较大,影响因素有:1)金价上涨带来主营业务收入增加,且可持续发展税税率自2025年4月起从1%增至3%,计税基础的增加及税率的上升综合导致资源税及可持续发展税同比增加;2)金星瓦萨新增采矿作业单位,为保证全年的出矿量及后续生产增加了前期投入,生产性钻探、掘进及采矿等运营成本相应增加;3)矿石入选品位的降低叠加雨季提前的影响,金星瓦萨产销量同比下降。

财务数据方面:①截止至2025年三季度,公司资产负债率为33.85%;在手货币资金49.95亿元,同比 108.34%;在手存货27.94亿元,同比 14.05%;公司现金流充裕;②期间费用方面,公司今年前三季度销售费用约18.16万元,同比-42.64%;管理费用约4.02亿元,同比 25.18%;研发费用约6545万元,同比 36.66%;财务费用约4811万元,同比-61.56%。

公司持续推进矿山重点开发建设项目:1)五龙矿业全系列(2000吨/日 1000吨/日)生产线已实现正式投产,预计年内达到满产能力。2)吉隆矿业18万吨金矿石扩建项目于2024年6月试生产,年末通过验收,新增6万吨/年地下开采项目(包括阳坡西在内的一、二采区)完成初步设计与安全设施设计修订稿报审,新建6万吨/年地下开采项目(五、六矿段)获核准批复,林草地手续进入市/自治区终审流程。3)华泰矿业一采区新增3万吨/年产能建设项目正在准备申报材料,申请自治区发改委的立项核准;五采区新增3万吨/年地下开采扩建项目于2024年11月开工建设,预计将于今年起逐步贡献增量产能。4)锦泰矿业二期项目已于2025年3月31日取得采矿许可证,完成探矿权转采矿权法定程序;二期78万吨/年建设项目正在准备申报材料,申请省发改委的立项核准。5)万象矿业卡农铜矿露天采矿工程已正式启动建设,该项目将成为公司重要利润增长点之一。6)金星瓦萨通过重启和优化DMH露天坑开采,提高配矿,增加矿石供应量,进一步夯实产量基础。

VIP复盘网

VIP复盘网