扫码体验VIP

网站公告:为了给家人们提供更好的用户体验和服务,股票复盘网V3.0正式上线,新版侧重股市情报和股票资讯,而旧版的复盘工具(连板梯队、热点解读、市场情绪、主线题材、复盘啦、龙虎榜、人气榜等功能)将全部移至VIP复盘网,VIP复盘网是目前市面上最专业的每日涨停复盘工具、龙头复盘神器、股票复盘工具、复盘啦官网、复盘盒子、股票复盘软件、复盘宝,持续上新功能,目前已经上新至V6.4.7版本,请家人们移步至VIP复盘网

/

vip.fupanwang.com

扫码VIP小程序

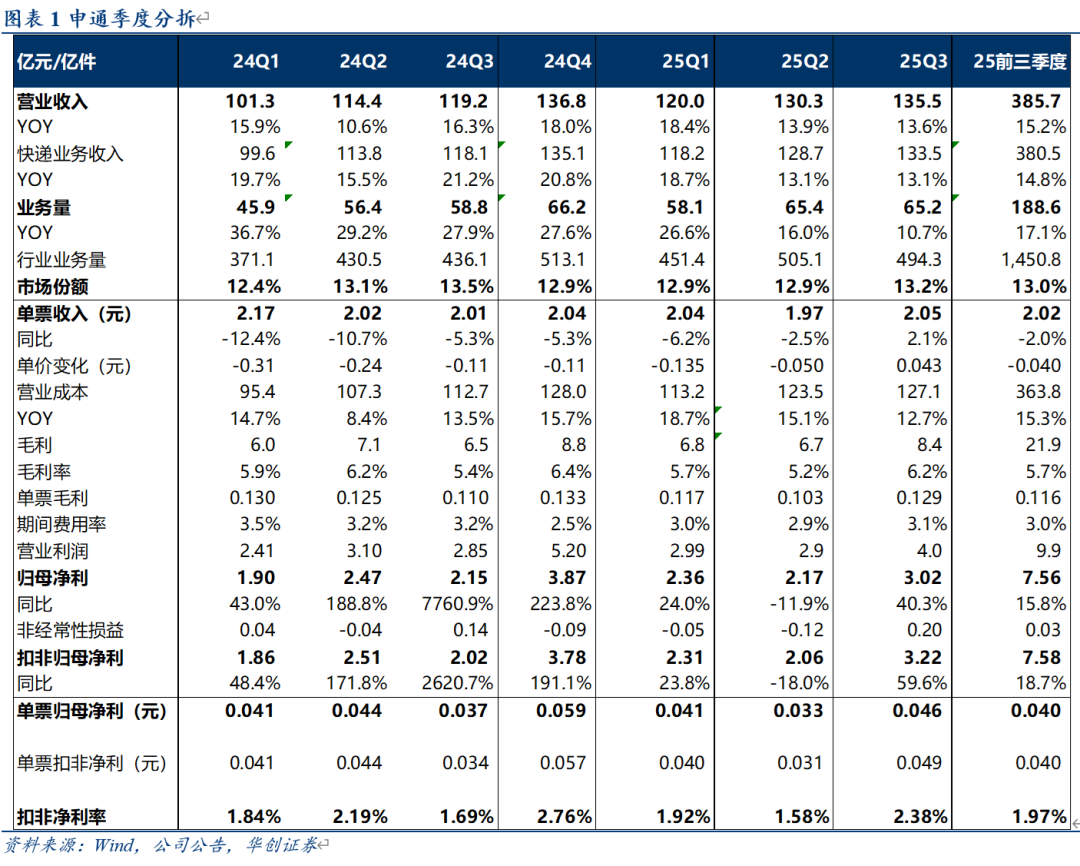

股市情报:上述文章报告出品方/作者:华创证券 吴一凡、吴晨玥等;仅供参考,投资者应独立决策并承担投资风险。

【华创交运*业绩点评】申通快递:Q3单票归母净利0.046元,环比+0.013元,持续看好反内卷下,拐点型企业弹性释放

时间:2025-10-28 20:53

上述文章报告出品方/作者:华创证券 吴一凡、吴晨玥等;仅供参考,投资者应独立决策并承担投资风险。

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 股市淘金秘籍:高手解锁潜力股的十大策略

- 炒股秘籍:精准识别与操作龙头股策略

- 主力操盘揭秘:洞悉股市波动背后的策略与逻辑

- PEG指标在股市投资中的深度剖析与应用策略

- 股市跌势中的避险智慧:掌握四大策略,稳健前行

- 避免高位被套与高效解套策略:股市智慧导航

- 股市秘籍:精准捕捉领头羊策略

- 掌握炒股智慧:揭秘避免“一买就跌,一卖就涨”的操盘策略

- 揭秘江恩理论的奥秘:精准把握市场脉搏的江恩角度线与江恩箱

- 散户追逐涨停板的策略与风险控制

- 股市导航:新手老手必备的十条炒股智慧

- 普通投资者如何高效看盘:解锁股市分析的钥匙

- 掌握底部图形,精选个股秘籍

- 仓位管理:科学策略助你规避股市暴跌风险

- 三十六计在股市中的应用:识破主力洗盘,捕捉大牛股

- 超级短线股投资策略:十招剑指盈利

- 挖掘低价超跌股的反弹宝藏

- 股市智慧:精准抢反弹的策略与实践

- 股海十年:一位散户的投资心得与股市洞察

- “金色两点半”选股策略:如何捕捉股市中的黄金时刻

股票复盘网

当前版本:V3.0

当前版本:V3.0