【国盛能源电力】晋控煤业:Q3产销环比下滑仍能实现利润增长,Q4煤价上行弹性有望更明显释放

时间:2025-10-28 18:50

上述文章报告出品方/作者:国盛证券,张津铭、刘力钰等;仅供参考,投资者应独立决策并承担投资风险。

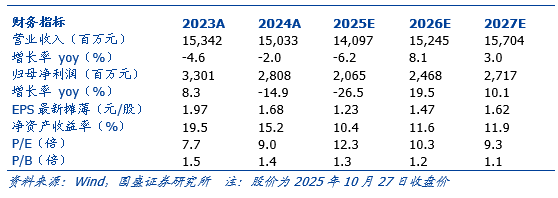

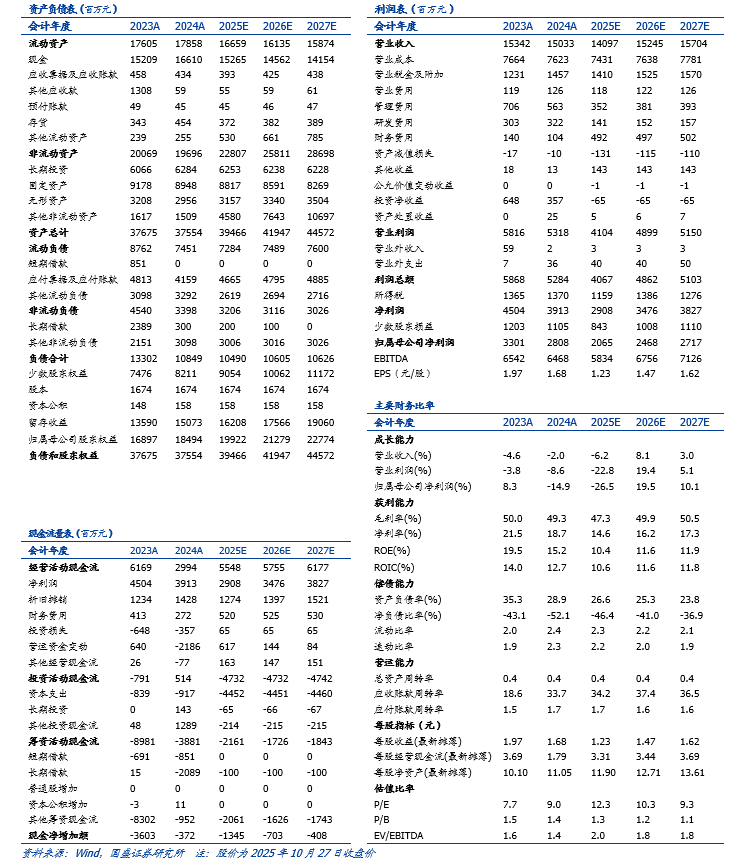

公司发布2025年三季报业绩公告。25前三季度营业收入93.25亿元,同比-16.99%;归母净利润12.77亿元,同比-40.65%。25Q3营业收入33.60亿元,同比-12.85%,环比-5.13%;归母净利润4.01亿元,同比-43.94%,环比 10.08%(25Q3少数股东损益环比减少0.38亿元)。

Q3产销环比下滑仍能实现利润增长,Q4煤价上行弹性有望更明显释放。➢产销方面:2025年前三季度公司实现煤炭产量2619万吨,同比 1.5%,商品煤销量2086万吨,同比-5.5%。25Q3公司煤炭产量897万吨,同比 1.1%,环比-4.2%;商品煤销量756万吨,同比-0.7%,环比-5.9%。➢价格方面:2025年前三季度公司实现吨煤售价437元/吨,同比-60.6元/吨。25Q3公司吨煤售价435元/吨,同比-60.4元/吨,环比 3.4元/吨( 0.79%),同期秦皇岛港5500大卡动力煤价格环比 40.86元/吨( 6.47%),公司煤价环比涨幅低于港口。截止2025年10月24日,大同5500大卡弱粘煤价格为651元/吨,较Q3均值上涨16.81%,公司Q4价格弹性有望释放。➢成本、毛利方面:2025年前三季度公司吨煤销售成本271元/吨,同比 5元/吨;吨煤毛利为166元/吨,同比-65.5元/吨。25Q3公司吨煤销售成本269元/吨,同比 16.7元/吨,环比 3.2元/吨;吨煤毛利为166元/吨,同比-77.1元/吨,环比 0.3元/吨。投资建议。我们预计公司2025年~2027年实现归母净利分别为20.65亿元、24.68亿元、27.17亿元,对应PE为12.3X、10.3X,9.3X,维持“买入”评级。

风险提示:资产注入不及预期,煤炭价格大幅下跌,煤炭产销量下滑。

VIP复盘网

VIP复盘网