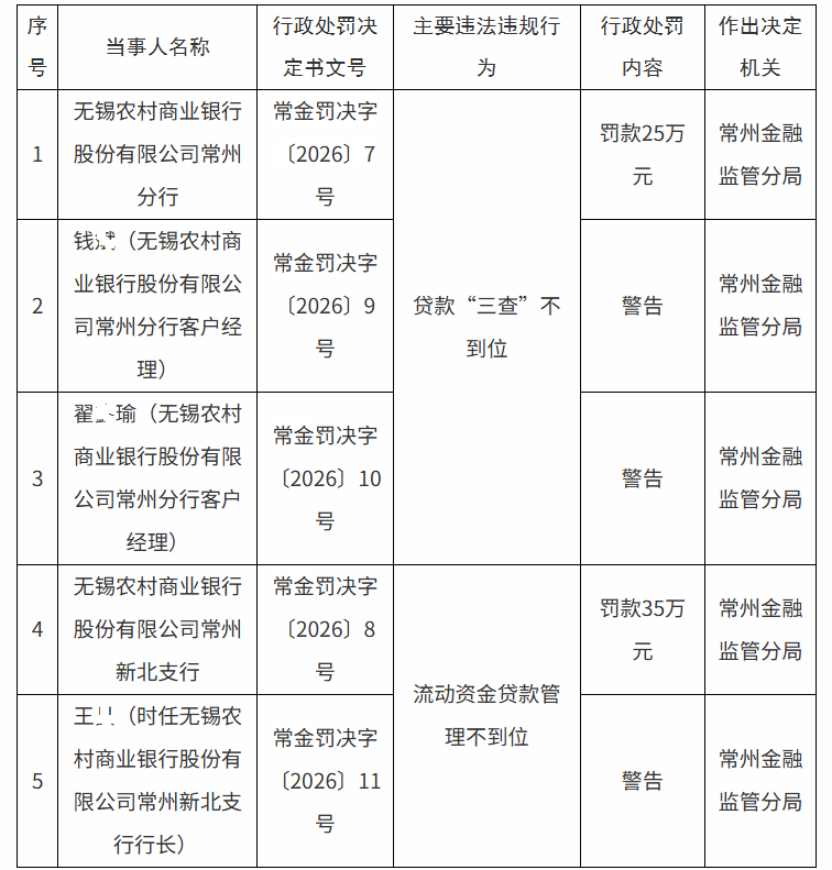

在A股市场,无锡银行像是那种“成绩中等偏上,却总被老师和同学忽略”的存在。但是近日的一纸罚单,让这家低调的农商行来到聚光灯下。

被处罚的原因依旧是信贷业务,映射出无锡银行“营利双增”的2025年年报中暗藏隐忧:净利润增长靠拨备“瘦身”,营收增长高度依赖投资收益,个人贷款业务持续萎缩,关注类贷款增长较快。

二级市场早已给出警示信号——上市近十年,无锡银行的市值几乎回到起点,股价自2018年3月13日以来就再没见过8元。

60万罚单再敲风控警钟

常州金融监管分局4月10日的罚单,直接开给了无锡银行常州分行和新北支行,其中无锡银行常州分行因贷款“三查”不到位被罚款25万元,新北支行则因流动资金贷款管理不到位被罚35万元。

机构被罚,相关责任人也逃不掉,无锡银行常州分行的两名客户经理钱某、翟某瑜,以及时任新北支行行长王某分别收到了监管警告。

图片来源于国家金融监管总局官网

贷款“三查”,其实就是贷前调查、贷时审查、贷后检查这三个环节。换句话说,“三查”就像银行放贷的三道“防火墙”,任何一道失守都可能滋生危险——不良贷款。

值得玩味的是,这已经不是无锡银行第一次在信贷风控上栽跟头了。翻开监管记录,近年来无锡银行及其分支机构因信贷管理问题被罚的案例并不少见。

无锡金融监管分局曾在2024年12月给无锡银行开出一张120万元的大罚单,彼时该行的违法违规行为之一就是“个人经营性贷款‘三查’不到位”,而这也为无锡银行此后的个人信贷业务萎缩埋下了伏笔。

2025年,无锡银行及前洲支行还曾因“外包服务管理不到位,票据业务管理不到位”分别被罚款35万元和30万元,前洲支行行长蒋某亦被警告并罚款5万元。

频繁在业务管理上违规,究竟是无锡银行个别员工操作失误,还是整个信贷风控体系存在漏洞?要知道风险就像癌细胞,一旦扩散就很难控制。监管的警告和罚款,能不能真正唤醒无锡银行的风控意识,还是个未知数。

“营利双增”背后的秘密

自2016年上市以来,无锡银行的业绩一直保持“营利双增”的态势,只是近年来的业绩增速有明显放缓的趋势。

2025年,无锡银行再度交出一份不错的成绩单:营业收入48.19亿元,同比增长1.98%;归母净利润23.09亿元,同比增长2.53%。

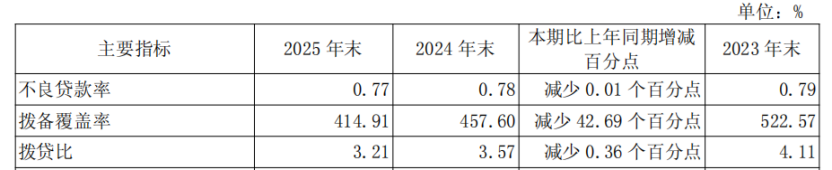

但是,如果投资者仔细分析无锡银行的财报就会发现,增长背后,是无锡银行拨备覆盖率从2024年末的457.60%大幅降至414.91%,足足减少了42.69个百分点,同时拨贷比也从3.57%降至3.21%。

这就好比一个人,为了让体重数字好看,不是靠健身减脂,而是靠“科技与狠活”。此举虽然短期效果明显,但长期来看,身体只会越来越虚弱。

如果将时间拉长,这一趋势更为明显,无锡银行自2022年以来,拨备覆盖率、拨贷比已经连降三年了。

图片来源于无锡银行2025年年报

拨备覆盖率是商业银行抵御风险的“安全垫”,相对于2022年552.74%的数据,无锡银行的安全垫已经减少了137.83个百分点,意味着风险抵御能力逐渐下降。

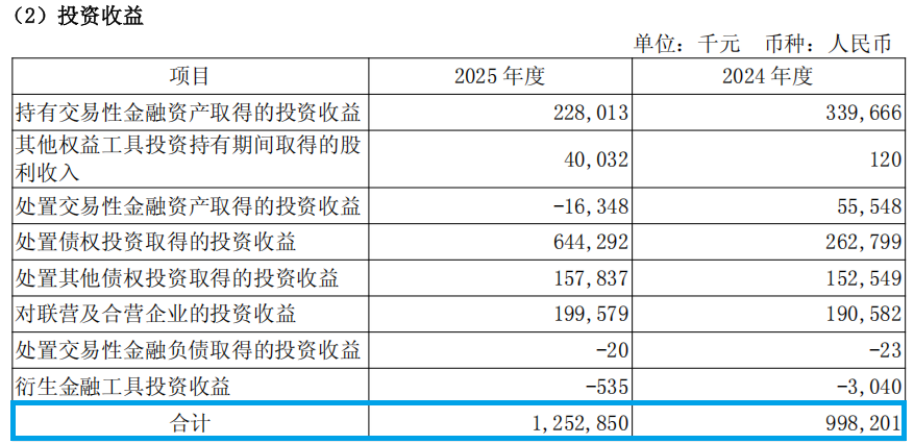

更有意思的是无锡银行的营收结构。该行2025年的利息净收入约为34.50亿元,仅比2024年的34.42亿元多了不到800万元;但是非利息净收入从12.83亿元增至13.70亿元,增幅6.72%,直接推动了营收增长。

在非利息净收入中,投资收益达12.53亿元,较2024年的9.98亿元增加2.55亿元,增速高达25.51%,对总营收的贡献占比达26%。

这意味着,无锡银行正在从“放贷赚钱”向“投资赚钱”转型,传统存贷利差业务增长乏力,只能靠“炒股买债”来弥补营收缺口。

图片来源于无锡银行2025年年报

但是,投资业务就像“过山车”,收益高风险也高。2025年市场行情好,投资收益能撑起营收,可万一2026年市场下行,无锡银行的营收增长靠什么来支撑呢?要知道,商业银行的主业应该是信贷业务,投资业务只能是“锦上添花”。

更让人揪心的是中间业务收入遭遇“滑铁卢”。无锡银行2025年手续费及佣金净收入同比下降4.02%至1.31亿元,其中代理业务手续费收入大幅下滑22.21%,主要受代销基金、保险、理财等金融产品收入拖累。

这说明在财富管理业务成为商业银行转型重要方向的今天,无锡银行不仅没搭上这趟快车,反而还在“倒车”。

无锡银行该如何扭转中间业务收入下滑的趋势,提升非息收入的稳定性和多样性?如何平衡投资业务扩张与风险控制,避免投资收益波动对整体业绩造成冲击?就投资者关心的这些问题,源媒汇日前致函无锡银行,截至发稿尚未得到回复。

股价、市值被按下“暂停键”

无锡银行“营利双增”背后,还有一些需要投资者警惕之处。

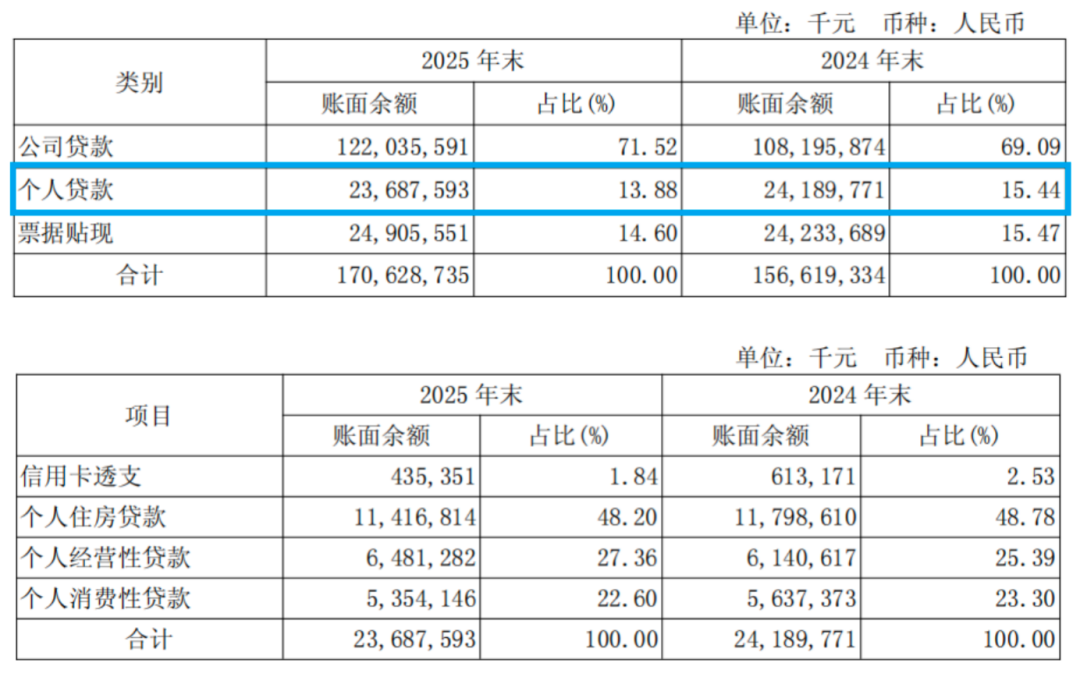

截至2025年末,无锡银行的总资产达到2806.27亿元,增幅9.28%;总贷款1706.29亿元,增幅8.94%。

但是,无锡银行的贷款业务呈现出结构性分化,其中公司贷款同比增长12.79%,而个人贷款同比下降2.08%。

图片来源于无锡银行2025年年报

尤其是个人贷款业务,在2025年上演了一次“急刹车”。其中,信用卡透支大幅下降29.04%,个人住房贷款下降3.24%,个人消费性贷款下降5.02%,只有个人经营性贷款增长了5.55%,最终导致个贷总额同比下降2.08%至236.88亿元,占总贷款的比重也从15.44%降至13.88%。

如果说个人贷款业务萎缩只是战略选择,那么资产质量的恶化,就是无锡银行不得不面对的“硬伤”。

2025年,无锡银行的关注类贷款约为12.29亿元,较2024年的8.64亿元同比增长42.25%,占比由0.55%提升至0.72%。更值得关注的是,关注类贷款迁徙率已升至36.80%。这意味着无锡银行有近四成的关注类贷款已经滑向了违约的边缘。

另外,无锡银行2025年的重组贷款规模约为6.32亿元,同比大涨96.33%,近乎翻倍。重组贷款,简单来说就是借款人财务状况恶化时,银行通过展期、借新还旧等方式帮助借款人缓解资金压力,这虽然能暂时降低不良贷款率,但也可能掩盖真实的资产质量问题。

上市公司资产质量不佳,资本市场就会给出最真实的反应。

Wind数据显示,2016年9月23日上市首日,无锡银行的收盘市值为119.02亿元,2026年4月15日收盘市值为124.88亿元,上市近十年,市值几乎又回到了起点。

图片来源于Wind

而且,无锡银行的股价自2018年3月13日达到7.96元后,至今再也没有超过这一价格。

股价与市值像被按下了“暂停键”,这背后,是投资者对无锡银行业绩、资产质量和长期成长性的担忧。

无锡银行,必须要正视自身存在的问题了,当务之急,既要加强信贷风控,也要优化营收结构

VIP复盘网

VIP复盘网