公司发布2024年年报,2024年全年实现营业收入924.96亿元,同比增长3.53%;归母净利润119.77亿元,同比下降15.1%,扣非后归母净利润118.15亿元,同比下降13.55%。

单Q4而言,2024Q4实现营业收入275.04亿元,同比下降2%;归母净利润38.7亿元,同比下降26.38%,扣非后归母净利润36.64亿元,同比下降29.6%。

公司发布2025年一季报,2025年一季度实现营业收入185.32亿元,同比增长4.01%;归母净利润20.39亿元,同比增长6.41%,扣非后归母净利润19.26亿元,同比增长9.44%。

1、业务条线多元化发展,创新业务与海外主业占公司营收比重首超50%

分业务看:

1)境内主业整体增长承压,但整体营收占比下降:公司境内主业PBG / EBG / SMBG 三大事业集群2024年分别实现收入134.67、176.51、119.71亿元,分别同比-12.29%、-1.09%、-5.58%,在营收中占比分别为15%、19%、13%。

2)海外主业与创新业务保持良好增势,拉动公司增长:海外主业实现收入259.89亿元,同比 8.39%,其中发展中国家占海外收入比重已经超过70%。创新业务实现收入224.84亿元,同比 21.19%,其中汽车、热成像、机器人业务分别同比 44.81%、 27.59%、 20%,增幅在创新业务中保持领先。

我们认为:

1)境内主业三大事业群营收结构分化,2025年公司聚焦高质量业务条线,有望实现突围。具体而言:

PBG:传统业务下降,但应急、水利、城市生命线等基础民生业务受益于特别国债的发行,实现逆势增长。随着PBG收入结构改善,2025年PBG下滑趋势有望边际改善。

EBG:AI战略布局进入兑现期,中大型提质、增效、降本需求成为新一轮驱动力,助力场景数字化产品增长。

SMBG:公司2024下半年主动降低渠道库存水位,保障经营回款质量,2025年轻装上阵,回归以利润为中心。

2)创新业务与海外主业占公司营收比重首超50%,仍处于β上行红利期,正式由“第二增长曲线”接棒成为“增长主力军”,对公司业绩的拉动效应有望持续放大。

创新业务积极开拓海外市场,利润回报水平持续提升:公司积极开拓海外创新业务市场,其中萤石和微影的海外占比已经实现较高水平,其他产品线在海外市场的占比有望在未来五年逐步提升。同时,公司2022-2024年创新业务毛利率水平持续提升,对公司的利润贡献持续增大。

海外市场业务模式多元化发展,积极开拓非视频产品线:公司海外市场坚持一国一策策略,目前海外业务模式已由最初的分销模式延伸至分销 项目并进的格局。此外,基于国内外需求场景的差异,公司不断打磨非视频产品线,拓展了多个针对海外需求场景的产品线,近年来非视频业务在海外增速高于视频产品。

2、重视股东回报,近半年分红 回购超过2024年净利润比例70%

公司2024年底发布20-25亿的现金回购计划,目前回购正在进行之中。此外,2024年公司的分红预案为每10股派发现金红利7元,以截至2025年3月31日公司扣除回购专户的总股本初步计算,派发的现金红利总额为64.35亿元,占2024年归母净利润的53.73%。将回购与分红两项加总合计,从2024年底到2025年中的半年里,公司给股东的回报合计超过84亿元,超过2024年归母净利润的70%。

3、聚焦经营质量提升,2025Q1业绩超预期

公司2025年回归以利润为中心,从多方面聚焦经营质量提升。公司2025Q1业绩超预期,已呈现向好趋势:

1)聚焦高质量业务线维持毛利率稳定:更主动地聚焦有质量的业务,严格审视、压缩在低毛利率产品和业务上的投入。

2)继续强化费用控制:公司三费合计增速已连续多个季度呈现下降趋势,2025Q1三费合计增速已低于收入增速。根据公司管理层,公司在2025年公司将继续严控费用,并通过考核方式调整尽量将费用做到显性化分摊。

3)增强现金流管控:公司2024年经营性现金流净额占归母净利润比例达到110.74%,2025年公司将加大对存货和应收账款的考核力度,提升业务质量。

盈利预测与估值

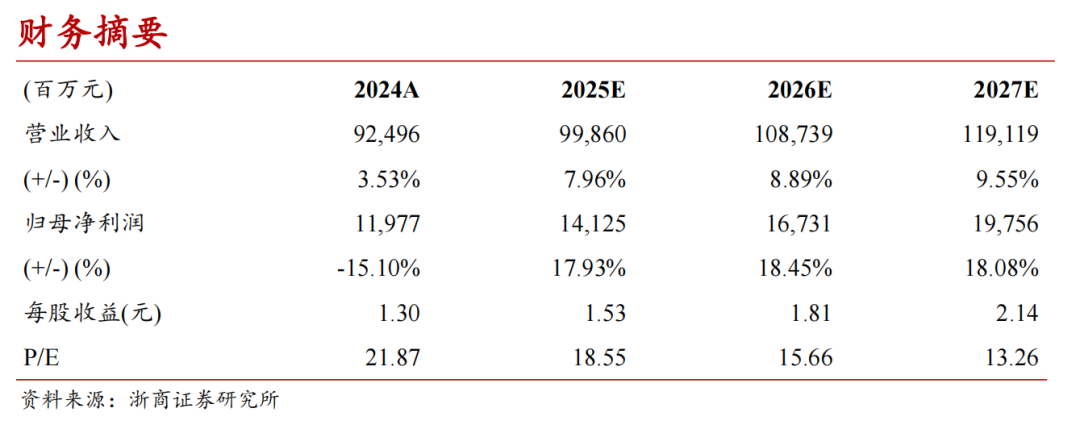

考虑到公司国内主业在2024年短期承压,2025年公司增长预计仍主要由创新业务和海外主业贡献,我们调整此前盈利预测,预测公司2025-2027年营业收入为998.6、1087.39、1191.19亿元,归母净利润141.25、167.31、197.56亿元。考虑到公司增速快的业务板块在公司营收占比增大、公司2025年聚焦经营质量提升,我们看好公司中长期的利润增长,维持“买入”评级。

风险提示

宏观经济增速不及预期;公司人工智能、大数据等技术应用落地不及预期;随着公司面向智能物联市场布局,所面临的市场竞争加剧;欧美制裁力度加大,导致公司境外业务增长不及预期。

财务摘要

VIP复盘网

VIP复盘网