近期,地缘冲突下,大宗商品价格跌宕起伏,锂矿行业也再次进入资本的视线。

锂矿涨价,锂资源龙头在二级市场也是风生水起,比如#赣锋锂业(002460)和#天齐锂业(002466)两家行业大佬,股价也创下近年新高,自2025年12月至今分别涨超40%及30%。同居锂电池上游的两大霸主,基本面有何不同?天齐锂业手握最赚钱的锂矿资源,坐享资源价格上涨带来的红利,躺着数钱;而赣锋锂业则是全产业链布局,厚积薄发,谋划更长远的未来。

01

客观的说,近两年锂产业链的表现可谓是“上下翻飞”。

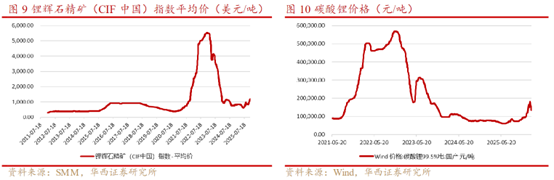

回看2025年上半年,新增产能集中释放,但下游需求恢复速度远低于预期,锂盐和锂精矿库存一路攀升。碳酸锂价格一路跌到谷底,电池级碳酸锂甚至一度跌破6万元/吨,不少冶炼厂面临亏损,采购节奏放缓,市场情绪也随之降温。叠加美国推行对等关税政策,储能、电芯以及新能源车出口都受到冲击,整个产业链信心不足。

从2025年中开始,国内部分产区因为环保检查和矿权调整而减产,“金九银十”旺季叠加年底储能装机抢装潮,年底锂辉石精矿价格涨破1200美元/吨,碳酸锂现货价重新站上13万元/吨,短短半年涨幅超过一倍。2026年,津巴布韦又开始暂停未加工矿和锂精矿出口,全球供应继续偏紧。而需求端的表现更是超出预期,受益于锂电开工率持续提升,碳酸锂和氢氧化锂价格也拔地而起。

从资源端看,赣锋锂业和天齐锂业都是行业第一梯队,矿山和盐湖都有布局。赣锋锂业还进一步布局了黏土锂和云母锂资源。不过,两家公司对产业链的参与方式并不一样。赣锋锂业更注重全产业链布局,从上游资源到中游加工、再到下游应用业务全覆盖。这种方式使得企业提高对行业变化的感知能力和应对弹性;而天齐锂业则更偏重中上游,尤其是在优质矿资源和锂盐环节上深耕更深。也正因为矿源质量和业务侧重点不同,天齐锂业的业绩周期性更加明显,尤其在行业上行周期里,会出现爆发式增长。相比之下,赣锋锂业的优势在于产业链更完整,经营更为稳健。因此,从财报上看天齐更喜欢享受资源周期红利,而赣锋则寄望于在产品端的红利期分到一杯羹。

02

两公司矿产布局都以国外为主,国内为辅,矿山、盐湖共同发展。然而两家公司业务侧重各有不同,天齐锂业单矿矿产品位质量更好、产量更大。

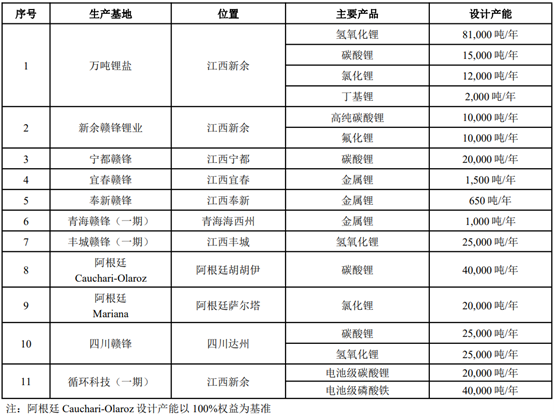

赣锋锂业广泛布局上游矿产,卖锂化工产品。它在矿山、盐湖、云母、黏土这些锂资源形态上都有布局,海外资源尤其多,像矿石端的Mt Marion(澳大利亚)、Pilbara(澳大利亚)、Goulamina(马里)这些项目,盐湖端的Mariana(阿根廷)和Cauchari-Olaroz(阿根廷)也都在它的版图里。Mariana是100%持股,Cauchari-Olaroz则是参股50%,盐湖项目已经投产。赣锋锂业在年度报告中也屡次提到公司资源来源分散、覆盖面广,抗单一项目波动的能力更强。如果按照100%参股计算,赣锋锂业目前的锂矿资源量已经接近1亿吨LCE。

赣锋锂业矿产资源表(来源:公司2025年年报)

但赣锋并不是“挖出来什么就卖什么”。它更偏向把原料继续往下加工,最后卖出去的是碳酸锂、氢氧化锂这些锂化工产品,甚至还能延伸到更多锂化合物和金属锂产品。赣锋的碳酸锂产能大约13万吨,氢氧化锂产能约15万吨,锂化合物和金属锂产品大约有40种,说明公司的重心不只是资源端,或者说资源端的布局是防止被“卡脖子”,通过劳动附加值转化赚取更高收益。这样既保住了原料供应,又赚到了资源价值 制造劳动价值的双重红利。

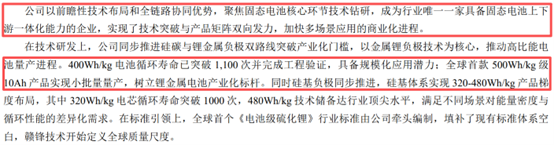

除了锂矿,公司还布局了可穿戴电池、3C电芯、固态电池、储能电池。特别需要指出的是固态电池业务,公司早在2016年就成立固态电池研发中心,2023年重庆赣锋20GWh新型锂电池科技产业园完工并为赛力斯供车用固态电池。目前公司是行业唯一一家具备固态电池上下游一体化能力的企业。

来源:赣锋锂业2025年年报

赣锋锂业锂化工产品产能

(来源:赣锋锂业2025年年报)

天齐锂业的风格则更偏“资源型龙头”。公司除了卖碳酸锂和氢氧化锂这些锂化工产品之外,还直接卖锂矿石(大部分产品销往国内),所以公司主营业务更靠近产业上游的资源端。公司的原材料主要来自硬岩型锂矿和盐湖卤水两个渠道,其中最核心的资源基地就是澳大利亚的Greenbushes锂辉石矿,以及中国四川雅江措拉锂辉石矿。与此同时,天齐还通过投资SQM和日喀则扎布耶的部分股权,进一步把触角伸到了阿塔卡马盐湖和扎布耶盐湖这些优质卤水资源上。锂化工板块方面,天齐已经建成5个生产基地,锂化工产品产能约12.16万吨,整体上形成了“上游资源 中游加工”的双轮驱动模式。

天齐锂业锂矿资源及锂化工产能

(来源:天齐锂业2025年年报)

和赣锋相比,天齐的资源结构没有那么“铺得开”,但它的优势在于核心资产更强,核心锂矿尤其是Greenbushes,这座矿几乎是全球最稀缺的优质锂矿。

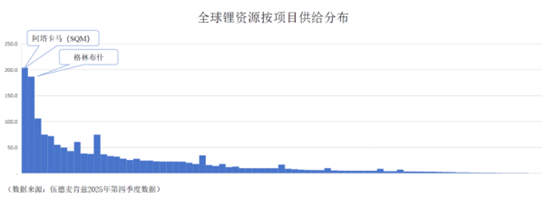

它的第一大优势是品位高。公开信息显示,Greenbushes的资源量约4.40亿吨,平均锂氧化物品位约1.5%;对应的矿石储量约1.72亿吨,平均品位约1.9%。这个品位在全球硬岩锂矿里属于非常能打的水平;第二大优势是规模大、产量稳。Greenbushes的锂辉石精矿产能已经达到约150万吨/年,根据公司2025年年报,2025年末三号化学级加工厂投产后,总产能进一步跃升到约214万吨/年。Greenbushes的产量占全球所有锂资源项目2025年总产量的9.3%。Greenbushes能长期、稳定地给天齐提供原料和利润支撑,这对锂企业来说,无疑是其他企业难以比拟的竞争力。

全球锂资源按供给分布

(来源:天齐锂业2025年年报)

而相比较赣锋锂业,天齐锂业的业务布局更为集中,产业链其他子环节则通过参股的策略渗透。

03

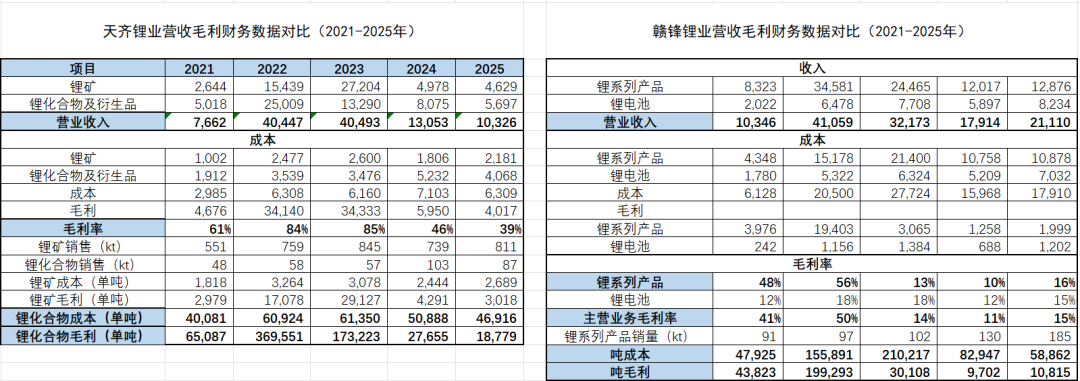

锂行业在2022年进入寒冬后蛰伏了几年,终于在2025年下半年迎来了曙光。赣锋锂业2025年的业绩完美的体现了这一点。2025年赣锋锂业营收231亿元,同比增长22%,归母净利16.1亿元,同比增长178%,扣非净利-3.9亿元。公司综合毛利率15.7%,同比提高4.9pct,归母净利率7%,同比提高18pct。

反观天齐锂业,2025年公司营收103.5亿元,同比减少21%,归母净利4.6亿元,同比增长106%,综合毛利率为39.5%,同比减少6.6pct。粗看天齐锂业的业绩,似乎并没有完全反映出行业回暖,但这主要是由于其全资子公司泰利森(Greenbushes)化学级锂精矿定价机制与公司锂化工产品销售定价机制在年度存在的时间周期错配,随着国内新购锂精矿陆续入库及库存锂精矿的逐步消化,公司各锂化工产品生产基地生产成本中耗用的化学级锂精矿成本基本贴近最新采购价格。

单从毛利率的角度看,赣锋锂业的综合毛利率近几年一直低于天齐锂业,主要是因为赣锋锂业除对外输出锂系列产品之外,还生产动力及储能电池的业务收入占比已经从2021年的约20%提高到了2025年近40%,而该部分毛利率多年处于15-20%之间。所以在锂价大涨阶段,赣锋锂业的业绩仍然难有回转。

不过即便将电池业务忽略,单看锂系列产品业务,公司的该部分利润率也低于天齐锂业。比如2025年天齐锂业锂化合物单吨成本约4.6万/吨,毛利1.8万/吨,赣锋锂业对应锂系列产品单吨成本5.8万/吨,毛利1.08万/吨。可见,锂矿资源本身的品位和质量,天齐锂业的Greenbushes矿确实让公司享受到了高品质矿产带来的业绩收益。

来源:根据历年财报浩海投研整理

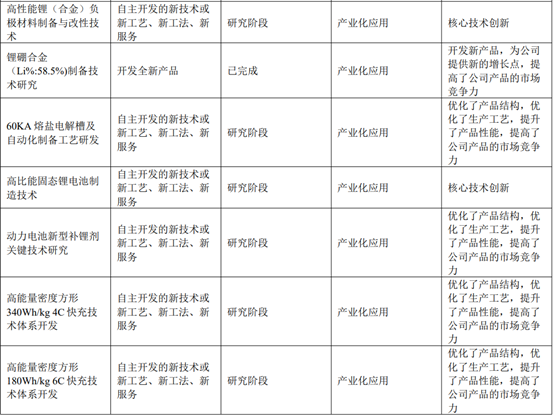

研发投入方面,赣锋锂业因业务线覆盖产业链上下游,研发投入是维持竞争力的必要成本。2025年公司研发费用达到约1.05亿元,占主营业务收入比例也从2021年的3.06%稳步提升至4.5%。

赣锋锂业部分研发项目

(来源:赣锋锂业2025年年报)

相比之下,天齐则聚焦矿产资源和相对成熟的锂化工领域, 2025年研发费用仅约4760万元,占比仅0.46%。

来源:根据历年财报浩海投研整理

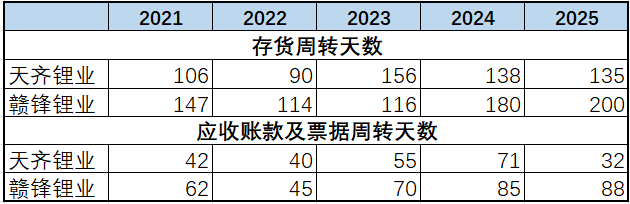

从应收账款及票据、存货周转等财务指标来看,赣锋锂业无论是动力电池业务还是储能电池业务都对公司的资金有一定占用,而纯锂矿及锂化工业务的天齐锂业在这方面就好得多。不过未来如果锂电池行业的供给侧再一次进入扩张周期,则对赣锋锂业的周转率影响更大。

对于锂矿企业来说,采矿权和勘探权占了无形资产的很大一部分。2025年年底,赣锋锂业无形资产占总资产达到了近20%,而反观天齐锂业这一数字只有不到7%。赣锋锂业的采矿和勘探权达到了190亿,几乎完全构成了该公司的全部无形资产(207亿),同样天齐锂业采矿权账面价值45亿,总体无形资产48亿。从合并报表的角度分析,赣锋锂业在矿产储备上确实比天齐锂业更多,“家底”更厚,后者的采矿权主要由上文提到的Greenbushes及措拉项目构成。

说到底,本质是两家公司的经营路线的不同。赣锋锂业更像是把产业链尽量往前后两端都铺开,希望把资源、加工、终端这些环节都串起来,天齐锂业则更专注于上游,把核心资源和锂化工做深做透。

所以,与其说谁一定更强,不如说谁更占优,在不同的周期中各领风骚。

VIP复盘网

VIP复盘网