【天风化工】麦加芯彩(603062)25年年报点评:新能源业务收入创新高,平台型涂料打开成长空间

时间:2026-04-15 14:48

上述文章报告出品方/作者:化雨成风;仅供参考,投资者应独立决策并承担投资风险。

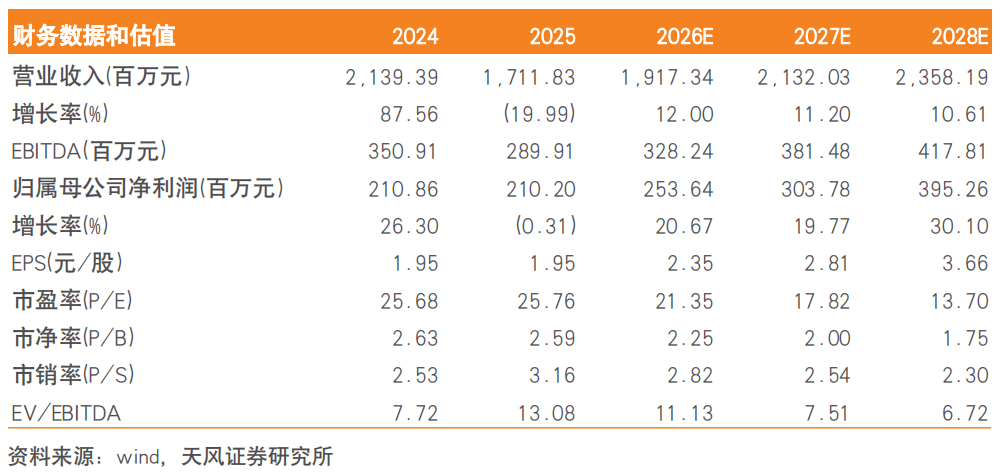

事件:麦加芯彩发布2025年年报,实现营业收入17.12亿元,同比减少19.99%;营业利润2.54亿元,同比增长2.59%;归属于上市公司股东的净利润2.10亿元,同比减少-0.31%。按1.08亿股的总股本计,实现基本每股收益1.98元(扣非后为1.72元)。其中,第四季度实现营业收入3.63亿元,同比减少51.26%、环比减少21.22%;实现归属于上市公司股东的净利润0.45亿元,同比减少36.76%、环比减少18.99%。公司拟向全体股东(不含公司回购专户库存股)每股派发现金红利1.03元(含税),2025年度公司现金分红累计1.82亿元(含中期分红),现金分红比例为86.56%。25年产品结构优化,新能源收入创新高。分业务看,海洋装备/新能源/基础设施行业涂料收入分别为10.5/6.5/0.07亿元,同比-6.8/ 2.6/-0.1亿元,yoy-39.2%/ 66.4%/-64.2%。单季度看,25Q4上述三项业务收入分别为1.9/1.7/0.03亿元,同比-69.4%/ 37.2%/-14.0%,环比-26.8%/-15.0%/ 107%。其中,新能源板块收入同比高增主要系风电行业需求增加,公司风电叶片涂料继续维持国内市占率第一,并在海外终端客户实现批量销售。而25年集装箱行业需求相较 24 年历史新高需求有所调整,部分影响公司海洋装备行业涂料销售情况。由此,较24年同期相比,25年公司海洋装备行业涂料收入占比由81%降至61%;新能源行业涂料收入占比由18%抬升至38%。从量上看,25年公司涂料产量合计9.1万吨,同比-28.9%,销量9.2万吨,同比-26.8%;海洋装备/新能源/基础设施行业涂料三项业务销量分别69469/21800/377吨,同比-41890/ 8989/-648吨。从价格上看,25年三项业务涂料销售均价分别1.51/3.0/1.75万元/吨,yoy-2%/-2%/-3%。盈利方面,毛利率同比提升。25年公司实现毛利额4.07亿元,同比-8.0%;综合毛利率为23.8%,同比 3.1pcts。分产品看,公司海洋装备/新能源/基础设施行业涂料三项业务毛利额1.69/2.38/0.01亿元,毛利率分别16%/36%/13%,其中新能源业务毛利占比由24年的33%提升至58%。高毛利率的新能源行业收入及毛利占比提升带动公司盈利能力同比提升。新业务拓展带来销售费用同比增加。2025年公司期间费用2.02亿元,同比增加0.23亿元;期间费用率11.8%,yoy 3.4pcts;其中公司船舶涂料、光伏涂层、电力设备涂料等新业务的开展带来销售费用同比增加0.26亿元。工业涂料平台化布局成效显现,各领域新产品有序推进。新能源板块中,公司6000吨光伏玻璃减反射涂层产线已投产并少量出货;储能涂料已对头部储能公司沙特储能项目进行供货。海洋装备板块,2025年已实现境内境外销售突破,未来有望实现批量销售。此外,公司快速切入电力设备涂料,主要应用于变压器;相关数据中心涂料业务也在持续拓展。盈利预测与估值

公司在工业涂料领域持续深耕,结合主业景气和新业务放量节奏,预计公司2026-2028年归母净利润分别为2.5/3.0/4.0亿元(2026-2027年前值为3.2/4.0亿元)维持“买入”的投资评级。

风险提示:宏观经济下行风险,产品及原料价格大幅波动风险、新建项目进度及盈利不达预期风险。

VIP复盘网

VIP复盘网