中国风+光发电量已经是美国工业用电量的2倍以上了 | ETF风向标

时间:2026-04-15 14:11

上述文章报告出品方/作者:华夏ETF;仅供参考,投资者应独立决策并承担投资风险。

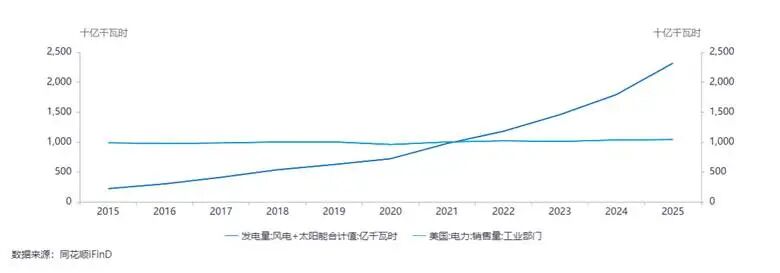

2025年,中国风电与太阳能发电合计发电量达到2.3万亿千瓦时,而同期美国能源信息署(EIA)公布的美国工业部门全年用电量为1.05万亿千瓦时。

这意味着,中国仅太阳能与风能两项绿电的发电量,就已经远远超过了美国全部工业体系的用电总需求。

这不是一组冰冷的数字对比,而是全球能源格局百年未有之大变局的最直观注脚,更是中国从能源进口大国、技术追赶者,一跃成为全球绿电产业绝对领跑者的里程碑式证明。

截至4月1日,中证绿色电力指数近一年来累计涨幅13.92%,跑赢同期沪深300指数;而跟踪该指数的绿电ETF华夏(562550)区间涨幅达15.69%,近期资金持续净流入,基金规模较年初增长4倍。

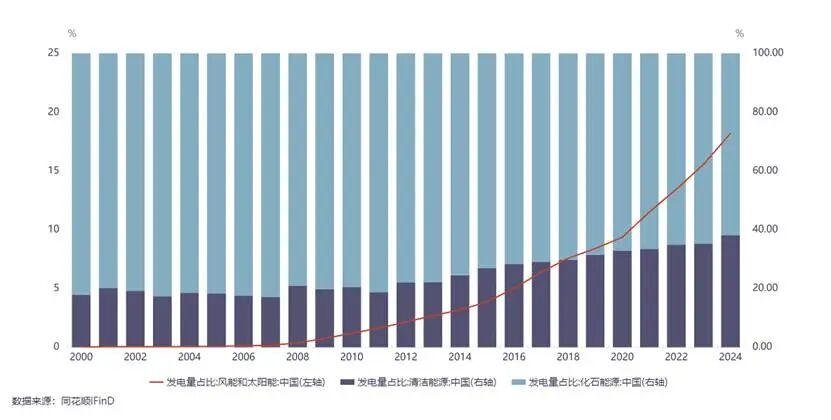

全球能源体系正经历自工业革命以来最深刻的变革。霍尔木兹海峡局势持续动荡加剧全球能源安全焦虑,欧洲多国加码可再生能源布局应对地缘风险。2020-2025年间,风能与太阳能已成为历史上扩张最快的电力来源。根据Ember智库数据显示,2025年全球风光新增装机达814吉瓦,同比增长17%。在这一浪潮中,中国扮演了无可争议的核心驱动角色。2025年,中国全社会用电增量全部由可再生能源新增发电量覆盖,全社会用电量中每10度电就有近4度来自绿电,风光发电已经从补充性能源,成长为我国电力供应的主力之一。2、数据验证:从2022年首次反超,到2025年翻倍式领先从下图可见,中国风光合计发电量对美国工业用电量的超越,是一个持续扩大领先优势的动态过程。2022年成为关键转折点,中国风光发电量首次实现反超,此后领先优势呈指数级扩大。这一超越具有双重象征意义:其一,它标志着以风光为代表的中国“新电力”在规模上已足以匹敌美国这一全球最大发达经济体的核心工业耗电;其二,它象征着全球能源增长的动力源,正从依赖化石能源的传统工业模式,转向由可再生能源技术驱动的新发展范式。2025年,中国非化石能源消费占比持续提升,风光发电量占比逐年攀升,根据国家能源局截止2025年,风光发电量占全国总发电量比重已达22%。更为标志性的是,风光累计装机容量达18.4亿千瓦,历史性超过火电,占总装机比重47.3%,电力系统结构出现根本性变化。反观美国,根据EIA 数据显示,2024年化石能源(天然气 煤炭)发电占比仍高达57%,天然气长期占据主导地位。尽管可再生能源占比在提升,但远未达到撼动化石能源主体地位的程度,且近期因天然气价格波动和AI带来的可靠性焦虑,煤电甚至出现反弹压力,转型进程持续滞后。对比维度 | 中国 | 美国 |

转型阶段 | 增量替代快速爬坡期,风光装机已超火电 | 存量调整缓慢换挡期,化石能源仍占主导 |

核心动力 | 国家战略目标刚性驱动,强规划与执行 | 市场激励与政策驱动,受政治周期影响大 |

系统优势 | 强大统一的电网规划与建设能力 | 成熟的电力市场与金融机制 |

当前 主要挑战 | 高比例新能源消纳、系统调节能力、市场机制完善 | 电网基础设施瓶颈、AI需求与脱碳目标冲突、政策不确定性 |

关键进展 | 2025年风光发电量占比22%,装机占比47.3% | 可再生能源增长,但IEA大幅下调2030年预期 |

中国拥有全球最完整、协同效率最高的风光制造产业链。近十年来,中国推动全球风电和光伏发电成本分别下降超过60%和80%。截至2025年,中国风光平均度电成本已比煤电低约30%。这种成本优势不仅源于劳动力或原材料,更来自极致的规模化生产、持续的技术工艺改进和产业集群带来的供应链效率。例如,光伏硅料、硅片、电池、组件各环节产能均占全球80%以上,这种垂直整合能力使得成本控制达到极致,并反过来通过全球出口进一步摊薄研发与制造成本。风光发电的间歇性、波动性,是全球新能源发展面临的共同难题,而中国凭借超前布局的电网基础设施,给出了独有的解决方案。中国通过“西电东送”特高压输电网络,将“沙戈荒”大型风光基地的电力输送到东部负荷中心。同时,截至2025年9月底,我国新型储能装机历史性突破1亿千瓦,占全球比重超40%,有效平抑了新能源出力的波动性。国家电网和南方电网作为全球最大的公用事业企业,其强大的规划、建设和调度能力,为高比例新能源并网提供了坚实的系统支撑,这是许多国家不具备的独特优势。一方面,国内电气化进程持续加速,数据中心等数字经济基础设施爆发式扩张,带来了海量的新增用电需求。其中,“AI的尽头是电力”已成为行业共识,国家明确要求国家枢纽节点新建数据中心绿电消费比例在80%基础上进一步提升,AI算力爆发带来的算电协同需求,成为绿电行业的第二增长曲线。另一方面,中国建立了覆盖所有可再生能源的绿证核发与交易体系,2025年绿证交易规模超过历年总和。越来越多的企业,特别是出口导向型制造商,为满足国际供应链的碳足迹要求或应对欧盟碳边境调节机制(CBAM),积极采购绿电,形成了消费端拉动生产端的良性市场机制。

中国绿电增长仍有巨大空间,但其路径将从“规模扩张”更多转向“系统融合与价值实现”。根据国家规划,2035年风电太阳能发电总装机力争达到36亿千瓦, 中国绿电增长仍有巨大的确定性空间。与此同时,中国是全球能源转型的“压舱石”。实现COP28设定的“2030年全球可再生能源容量增至三倍”目标,需要2024-2030年年均新增约1044吉瓦装机。中国2025年一年新增风光装机4.38亿千瓦,即占全球年均需求量约四成,是毋庸置疑的“压舱石”。中国庞大的制造产能和持续的技术降本,是全球实现目标的前提。长远来看,绿电优势转化为国家核心竞争力。全球绿电产业竞争格局已超越商业范畴,成为国家综合战略的博弈。中国凭借全产业链优势、极限成本与快速工程化能力,在设备制造和电站开发端占据主导。

从“富煤贫油少气”的能源禀赋困境,到风光发电量翻倍超越美国工业用电、装机规模历史性登顶全球,中国用二十年时间,走完了西方国家上百年的能源转型之路。这场绿电革命,不仅改写了中国的能源结构,让中国逐步摆脱对传统化石能源的进口依赖,重塑了全球能源格局的话语权,为全球碳中和事业贡献了中国方案。这场能源变革才刚刚开始,未来十年,绿电仍将是全球经济发展中最具确定性的黄金赛道之一。

(1)全市场赛道纯度领先的电力指数:紧密跟踪中证绿色电力指数,该指数申万二级电力行业含量超99%,真正实现“一键打包A股电力行业龙头”,无冗余行业偏离,精准捕捉绿电赛道的每一轮成长机遇;(2)同指数规模领先:截至2026年3月31日,作为全市场跟踪中证绿色电力指数规模最大的产品,近10个交易日资金净流入4.01亿元,最新规模达11.89亿元,规模优势显著,跟踪误差更小;(3)一键布局:可一键打包电力龙头企业,不仅包括以水电、风电及光伏发电为代表的清洁能源企业,同时也纳入了火电、核电等能源转型样本,标的“风光水核”含量超56%,成分股中囊括了大唐发电、协鑫能科、金开新能、豫能股份、绿发电力、节能风电等算电协同概念股,是一键布局绿色电力赛道、把握AI算力时代能源转型红利的高效工具。

此外,算电协同、AI算力爆发也将催化电网升级需求,电网设备ETF华夏(159326)跟踪中证电网设备主题指数,申万二级行业中电网设备含量超77%,为全市场最纯的电网指数;其中智能电网权重占比高达90%,特高压权重占比高达69%,均居全市场首位。产品全面覆盖国电南瑞、特变电工、思源电气等全产业链龙头,精准贴合特高压工程推进、智能电网升级、AI算力配套电网改造三大主线,是便捷把握电网设备行业高景气的核心工具。

VIP复盘网

VIP复盘网