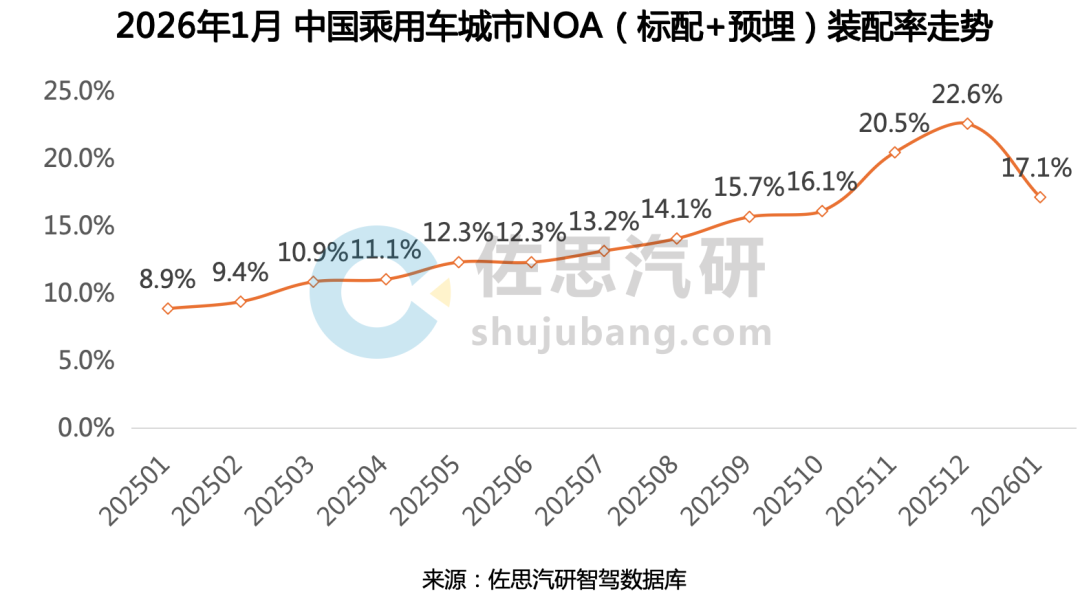

2026年1月,中国乘用车城市NOA(标配 预埋)装配量达26.0万辆,同比增长63.6%。装配率达17.1%,较上年同期增长8.3个百分点。

就搭载品牌看,小米和问界分别以3.9万和3.7万装配量领跑,市占率合计接近30%,形成第一梯队。

蔚来(装配量2.2万)、理想(装配量2.1万)、特斯拉(装配量2.0万)、极氪(装配量1.8万)紧随其后,市占率集中在7%-9%区间,竞争激烈。

就装配率看,蔚来、特斯拉实现100%装配率。小米汽车、极氪、小鹏等也保持较高装配率,均在90%以上。

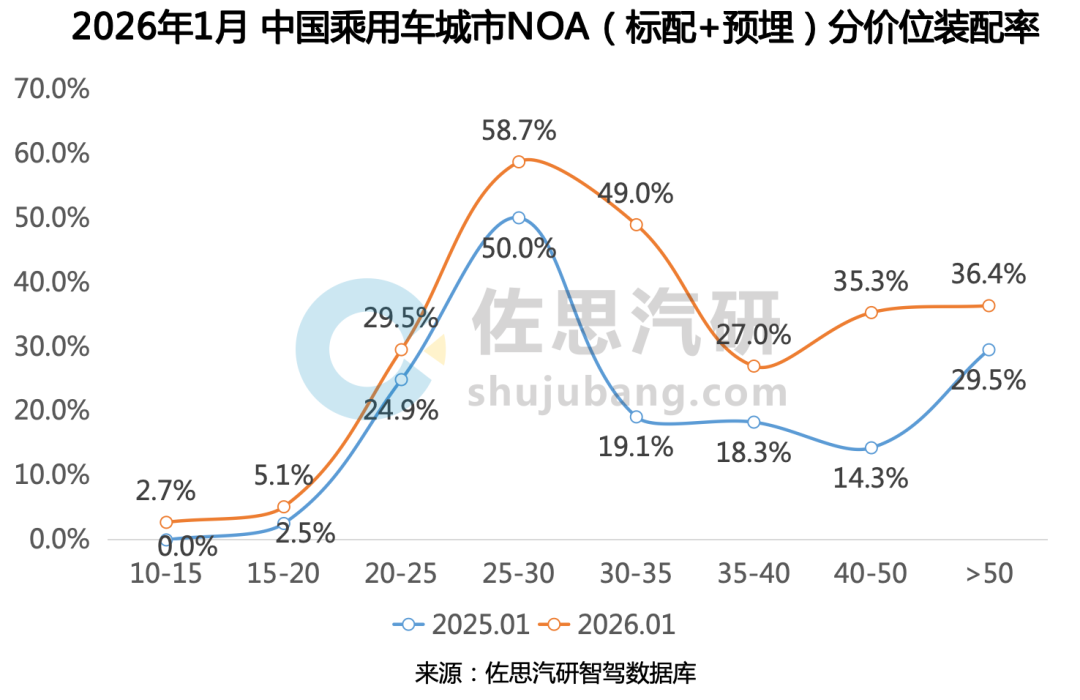

1月 30-50万价位为城市NOA(标配 预埋)核心增长引擎

分价位看,2026年1月,30-50万元乘用车城市NOA(标配 预埋)装配量5.1万辆,同比暴涨210.0%;装配率从去年同期19.1%跃升至49.0%,主要受问界、小米、魏牌等品牌拉动。

其次是40-50万元区间,该价位段装配量达3.1万辆,同比增长105.9%,装配率从去年同期14.3%增至35.3%,主要搭载品牌有蔚来、别克和岚图汽车。

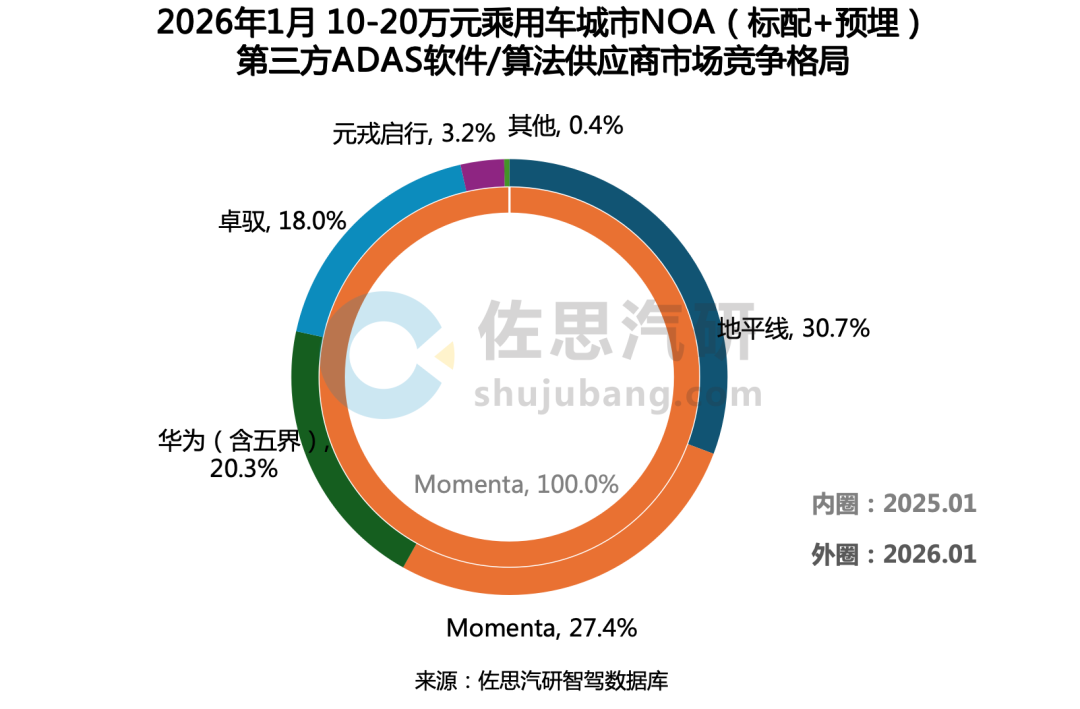

1月 华为领跑,头部三强垄断93%市场

城市NOA(标配 预埋)ADAS软件/算法,主要分为自研和第三方供应两种模式。2026年1月,自研市占率达63.3%,较上年同期下滑7.0个百分点。

第三方供应商市场上,华为(含五界)、Momenta、元戎启行合计市占率达93.3%,形成高度集中的头部格局。其中,华为(含五界)装配量达6.4万辆,市占率67.9%,虽居首位,但份额较上年同期下降10.1个百分点。

Momenta、元戎启行、地平线市占率分别较上年同期增长3.4、5.1、3.6个百分点,成主要份额抢占方。

截至2026年3月,元戎启行城市NOA车型累计量产交付超25万辆,计划在2026年目标搭载规模破百万辆。

分价位看,城市NOA(标配 预埋)第三方供应商市场格局如下:

10-20万元市场:

2026年1月,地平线以30.7%市占率位居首位,依托HSD将城市NOA带入主流市场。为加速城区辅助驾驶普及,地平线于2025年12月推出全新“HSD Together”算法服务模式。该模式下,地平线提供数据服务、算法工程支持及基座模型授权的全方位算法服务,合作伙伴则专注于系统集成、车型适配与功能定制等。

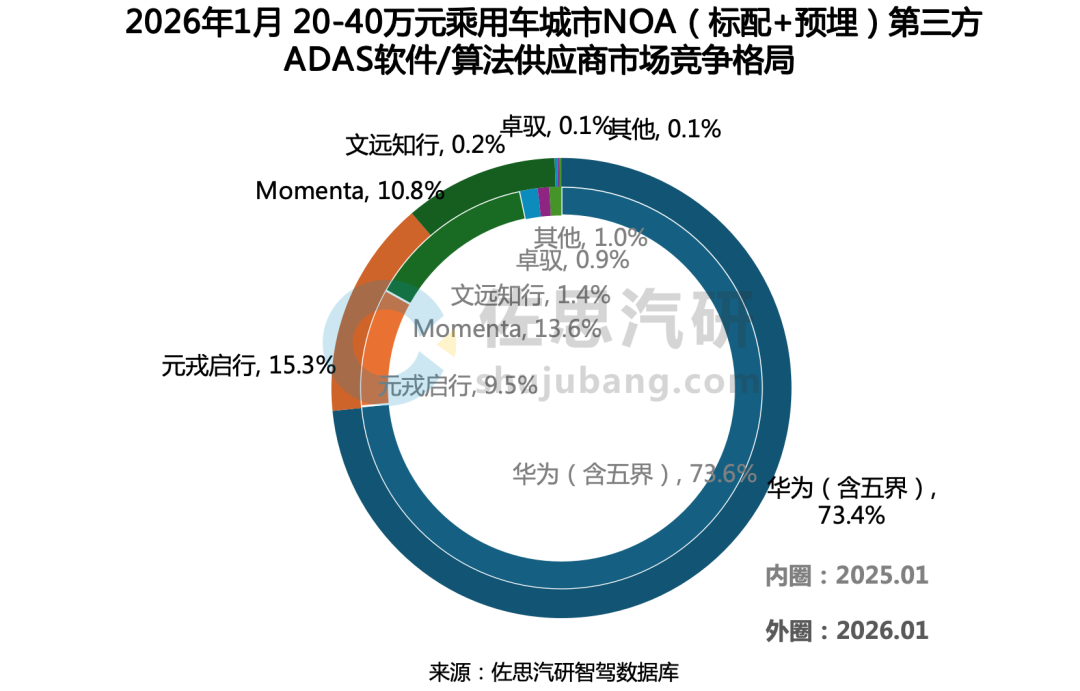

20-40万元市场:

2026年1月,华为(含五界)、元戎启行、Momenta合计市占率从2025年1月的96.7%升至99.5%,市场几乎被三者垄断。

其中,华为(含五界)市占率从上年同期73.6%微降至73.4%,展现出较强市场稳定性。元戎启行市占率从上年同期9.5%增至15.3%,提升5.8个百分点,是该价位段份额增长最快的供应商。

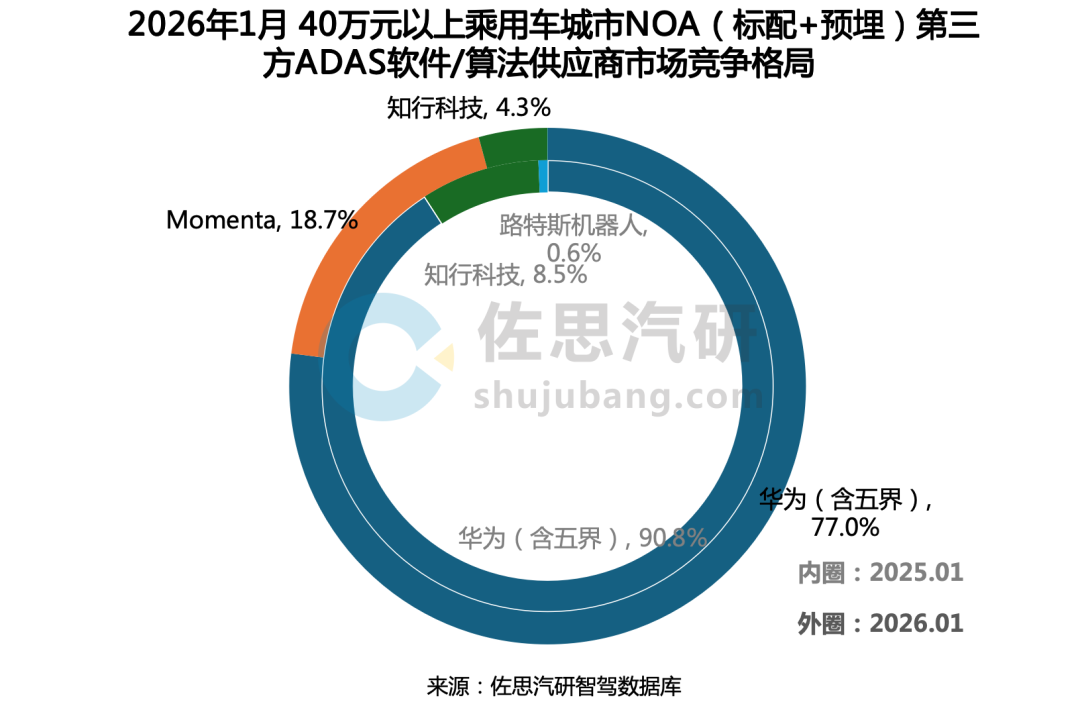

40万元以上市场:

2026年1月,华为(含五界)市占率77.0%,较上年同期下滑13.8个百分点,但仍为头部厂商。Momenta市占率跃升至18.7%,成该价位段最大增量玩家。

佐思汽研智驾数据库简介

专注于智能驾驶技术的综合数据库平台,收集高速NOA、城市NOA、泊车等车型/车款参数信息,提供传感器配置、硬件供应商等信息查询与分析。

智驾数据库包含220 项指标。其中,EEA架构字段包括:E/E架构名称、E/E架构类型、E/E架构组成、E/E架构关键技术、E/E架构技术描述、E/E架构供应链等。其他字段还包括:

VIP复盘网

VIP复盘网