投资要点

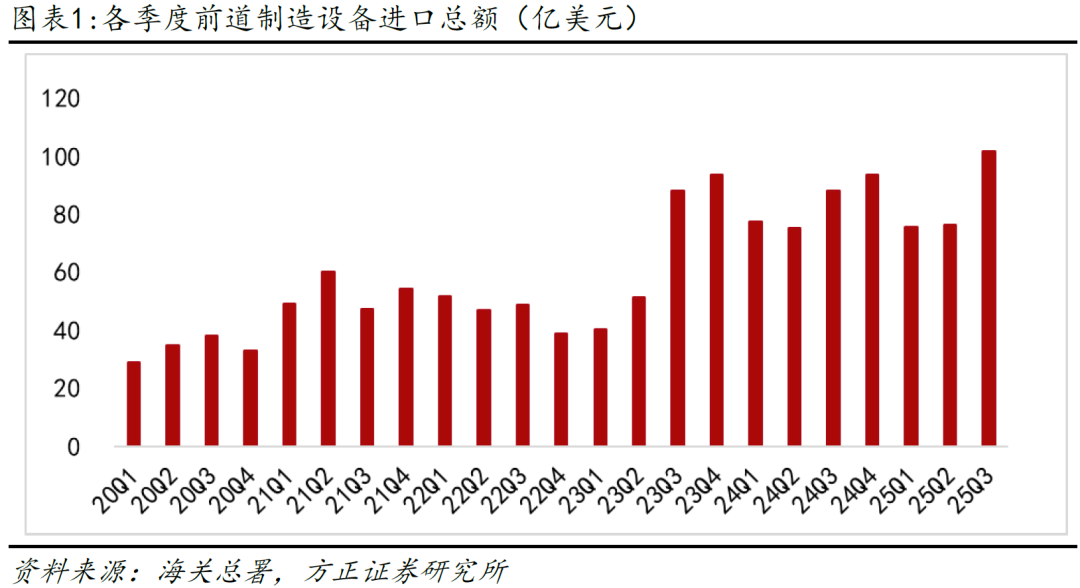

25Q3前道制造设备进口额创新高,先进工艺加速扩产。根据海关总署数据,25Q3前道设备进口总额为101.87亿美元,同比增长15.28%,环比增长33.15%,创历史新高;CVD设备、干法刻蚀设备、离子注入设备等核心工艺装备进口数量和单价均处于历史高位。我们认为,设备进口额和单价的大幅增长表明中国大陆晶圆厂正积极扩产且向更先进的节点迈进。

国产存储持续突破,加速进军高端市场。Counterpoint数据显示,长江存储25Q2全球NAND市占率达9%,同比提升3个百分点,环比提升1个百分点;同时长江存储计划25Q3起进入企业级固态硬盘(eSSD)市场,加速进军高端市场。长鑫存储已正式推出LPDDR5X系列产品,涵盖12GB、16GB、24GB、32GB多种容量,速率覆盖 8533Mbps、9600Mbps至10677Mbps,并提供多种封装解决方案。同时,长鑫存储正在研发一款厚度仅0.58mm的LPDDR5X,若成功量产将成为业内最薄LPDDR5X产品。

先进节点产能缺口巨大,产业链自主可控迫在眉睫。当前本土先进节点晶圆产能难以满足高速增长的算力所需,从设备、制造等层面增强算力基础设施的整体能力和产业保障尤为迫切。摩尔线程表示,中国约有300万张GPU卡的产能缺口。当前国内半导体产业链从上游的设备与材料到中游的半导体制造再到下游的先进封装,均致力于提升算力芯片的国产化率;半导体设备国产化大势所趋,且当前设备国产化率仍处于较低水平,替代空间广阔。

随着摩尔定律逐渐放缓以及国内光刻技术受限,国内厂商有望更加积极通过新结构、新工艺、新材料等多维度创新以实现芯片性能的提升,如NAND的Xtacking架构、DRAM的4F2架构、逻辑芯片的背面供电等。相比海外设备厂商,国产设备公司具备有效服务、定制能力和紧密围绕客户需求三大独特优势。我们认为,国产设备厂商通过加强与下游客户的合作,以新结构等创新为契机,实现先进节点国产加速替代。

建议关注

北方华创、华海清科、中微公司、芯源微、拓荆科技、联合化学、中科飞测、盛美上海、微导纳米等。

风险提示

行业与市场波动风险,国际贸易摩擦风险,新技术、新工艺、新产品无法如期产业化风险,晶圆厂产能扩张进度不及预期风险,行业竞争加剧风险。

报告正文

1

25Q3前道制造设备进口额创新高,先进工艺加速扩产

根据海关总署数据,25Q3前道设备进口总额为101.87亿美元,同比增长15.28%,环比增长33.15%,创历史新高。我们认为,中国大陆晶圆厂正积极扩产且向更先进的节点迈进。

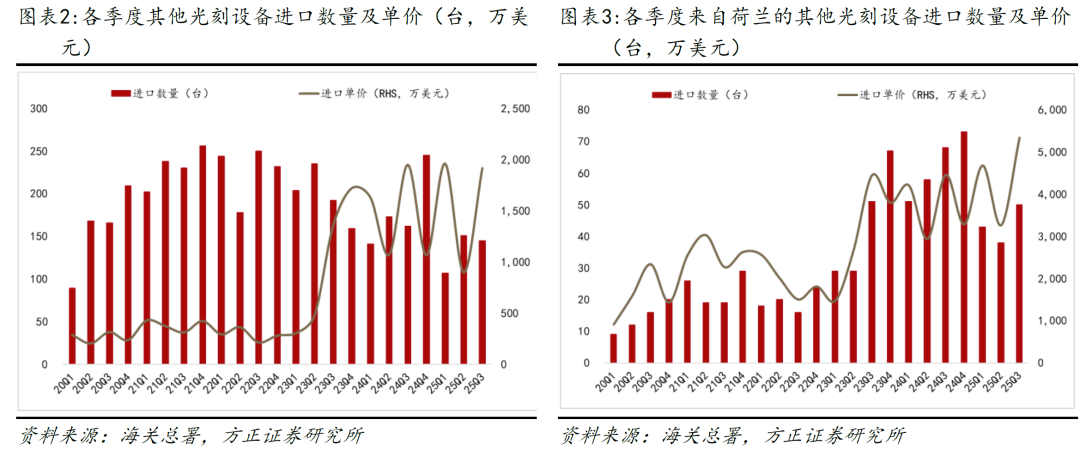

其他光刻设备:25Q3其他光刻设备进口数量为145台,同比减少10.49%,环比减少3.97%;进口单价为1916万美元,同比减少1.70%,环比增长113.39%。分贸易伙伴看,来自荷兰的其他光刻设备进口数量为50台,同比减少26.47%,环比增长31.58%;进口单价为5338万美元,同比增长19.69%,环比增长63.51%,为历史最高,表明进口设备以高端设备为主。因此,我们认为中国大陆晶圆厂扩产将集中于先进工艺。

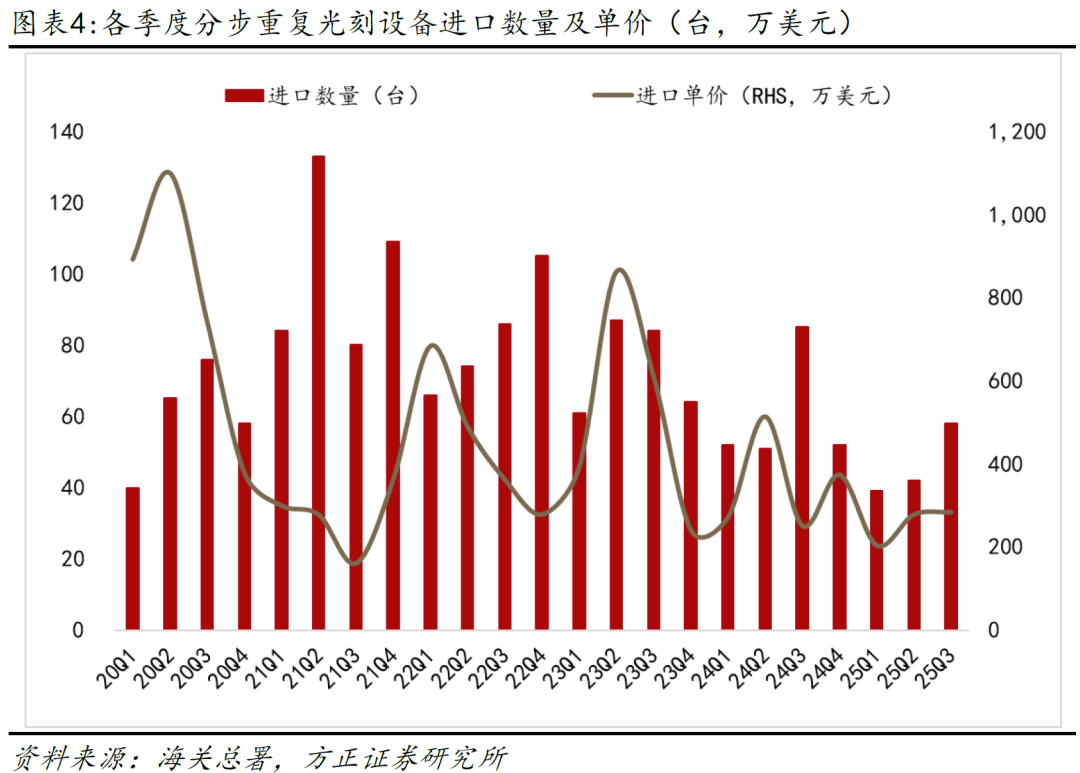

分步重复光刻设备:25Q3分步重复光刻设备进口数量为58台,同比减少31.76%,环比增长38.10%;进口单价为283万美元,同比增长13.12%,环比增长2.14%。

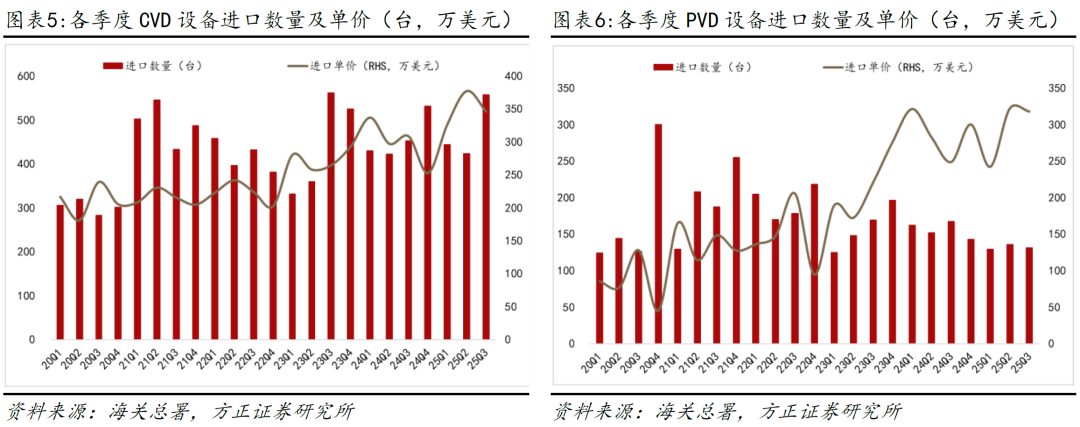

CVD设备:25Q3 CVD设备进口数量为557台,同比增长22.96%,环比增长31.68%,为历史最高;进口单价为346万美元,同比增长12.24%,环比减少8.22%,为历史次高,仅低于25Q2的377万美元。

PVD设备:25Q3 PVD设备进口数量为131台,同比减少21.56%,环比减少3.68%;进口单价为318万美元,同比增长27.79%,环比减少1.31%。2024年以来PVD进口数量呈现逐步下降趋势,表明国产PVD设备已实现一定程度的突破。

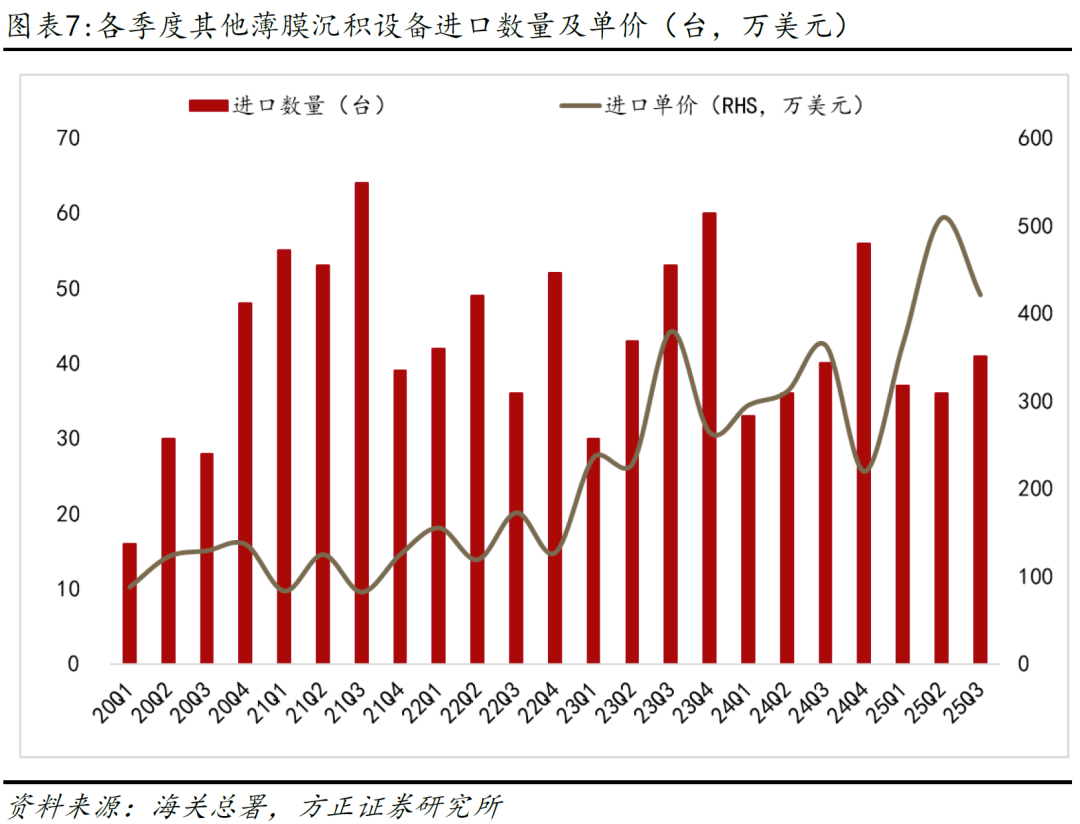

2024年12月2日,美国商务部工业和安全局(BIS)修订了《出口管理条例》(EAR)。ALD设备的新增管控是此次更新的重点。ECCN 3B001.d.18新增了对钼(Mo)和钌(Ru)等金属沉积设备的管控,ECCN 3B993.d.4则主要针对用于支持高纵横比结构的介电材料沉积设备。高端薄膜沉积设备国产化亟待加速。

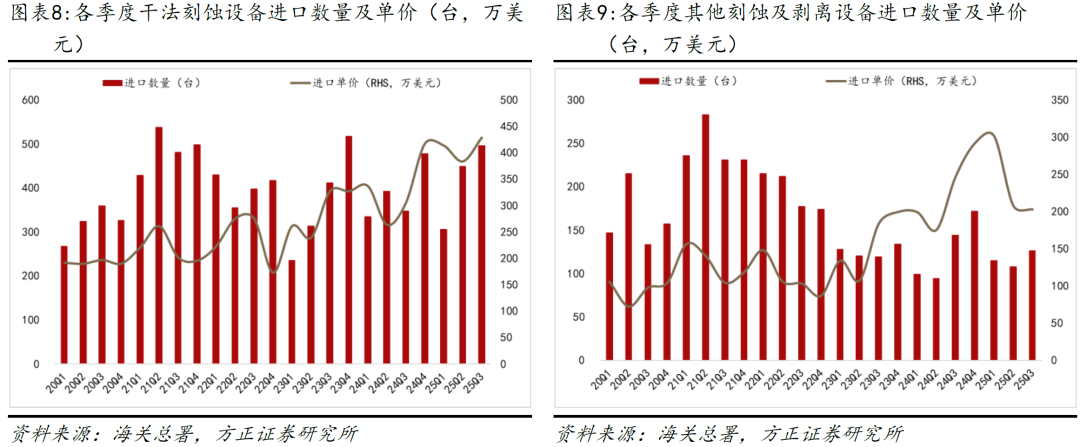

刻蚀:25Q3 干法刻蚀设备进口数量为496台,同比增长42.94%,环比增长10.47%;进口单价为429万美元,同比增长40.58%,环比增长11.74%,为历史最高。其他刻蚀及剥离设备进口数量为126台,同比减少12.50%,环比增长16.67%;进口单价为203万美元,同比减少17.86%,环比减少2.40%。随着多重曝光技术的大规模应用,刻蚀设备的需求量快速增长同时要求更高的刻蚀精度。三维立体结构也对高深宽比刻蚀技术提出更高挑战。

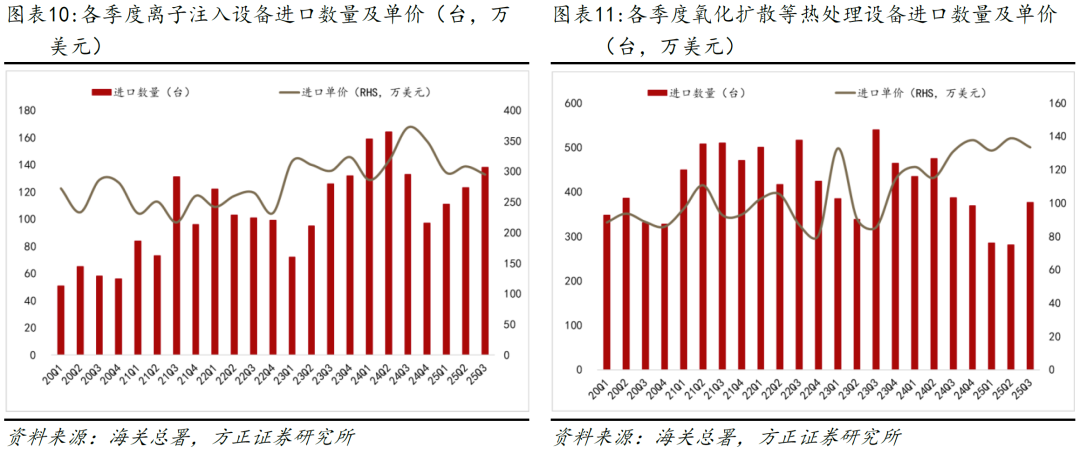

离子注入:25Q3离子注入设备进口数量为138台,同比增长3.76%,环比增长12.20%;进口单价为295万美元,同比减少20.69%,环比减少4.34%。根据芯榜数据,目前国内离子注入机市场被应用材料、亚舍立两家美国厂商垄断,国产化率仅约5%。

氧化扩散等热处理设备:25Q3氧化扩散等热处理设备进口数量为377台,同比减少2.58%,环比增长34.16%;进口单价为133万美元,同比增长1.88%,环比减少3.95%。自24H2起氧化扩散等热处理设备进口数量整体呈下滑趋势,但进口单价不断走高,表明国产设备在中低端领域已占据一定份额。

VIP复盘网

VIP复盘网