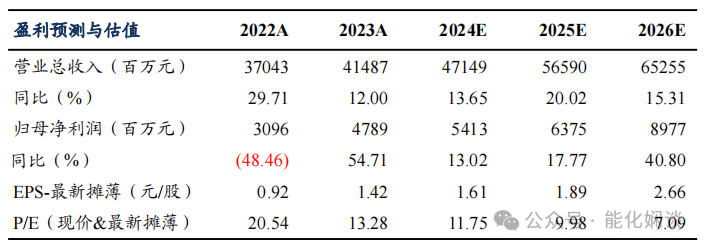

盈利预测与估值

投资要点

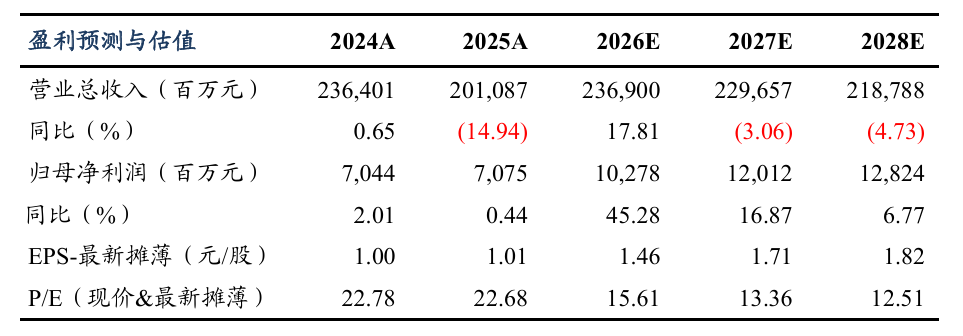

事件1:2026年4月14日,公司发布2025年年报,实现营业总收入2010.87亿元(同比-14.9%);实现归母净利润70.75亿元(同比 0.4%);实现扣非后归母净利润59.49亿元(同比 14.2%)。其中2025Q4,公司实现营业收入436.20亿元(同比-25.5%,环比-18.5%);实现归母净利润20.52亿元(同比 5.8%,环比 4.0%);实现扣非后归母净利润17.64亿元(同比 202.9%,环比-6.6%)。业绩符合我们预期。

事件2:公司发布2026年度“提质增效重回报”行动方案,公司将聚焦主营业务,锚定高质量发展目标,统筹市场拓展、精益运营和体系保障等重点任务,聚焦差异化功能性材料领域的技术空白与市场痛点,在前沿技术突破与尖端产品研发上精准发力。

三大业务板块稳步发展:1)炼化产品板块:2025年,板块实现营业收入942.8亿元(同比-12.8%),毛利率20.9%(同比 7.78pct)。公司炼化板块主要产品情况:年产520万吨PX、200万吨纯苯、180万吨纤维级乙二醇、85万吨聚丙烯、72万吨苯乙烯等。公司炼化生产的优势,主要源于超大型装置的规模效应与一体化布局的协同效应。2)PTA板块:2025年,板块实现营业收入572.3亿元(同比-16.0%),毛利率4.8%(同比 1.4pct)。公司拥有并运营全球领先的PTA产能,2025年PTA产能达1660万吨/年,是行业内技术最先进、成本优势最显著的PTA生产供应商。2025年,PTA行业检修增加,企业通过减产、停产缓解供需压力,9-10月PTA行业先后展开两次“反内卷”商讨,龙头企业率先减产,释放行业自律信号,产品利润率有所上升。3)聚酯产品板块:2025年,板块实现营业收入399.8亿元(同比-4.3%),毛利率7.4%(同比-6.8pct)。公司聚酯产品种类丰富、规格齐全。但受需求传导滞后影响,下游聚酯整体盈利水平未实现明显改善,仅高端差别化品种成为盈利核心支撑。

盈利预测与投资评级:地缘冲突推动油价大幅上行,主要炼化产品价格上涨。公司作为民营大炼化龙头,成本优势突出,全产业链布局优势明显。我们调整盈利预测,2026-2027年公司归母净利润分别为103、120亿元(前值为93、107亿元),新增2028年盈利预测,2028年公司归母净利润为128亿元。按2026年4月14日收盘价,对应PE分别15.6、13.4、12.5倍。我们看好公司优异的盈利水平,维持“买入”评级。

风险提示:油价大幅波动风险、行业竞争加剧风险、主要原材料供应稳定性风险。

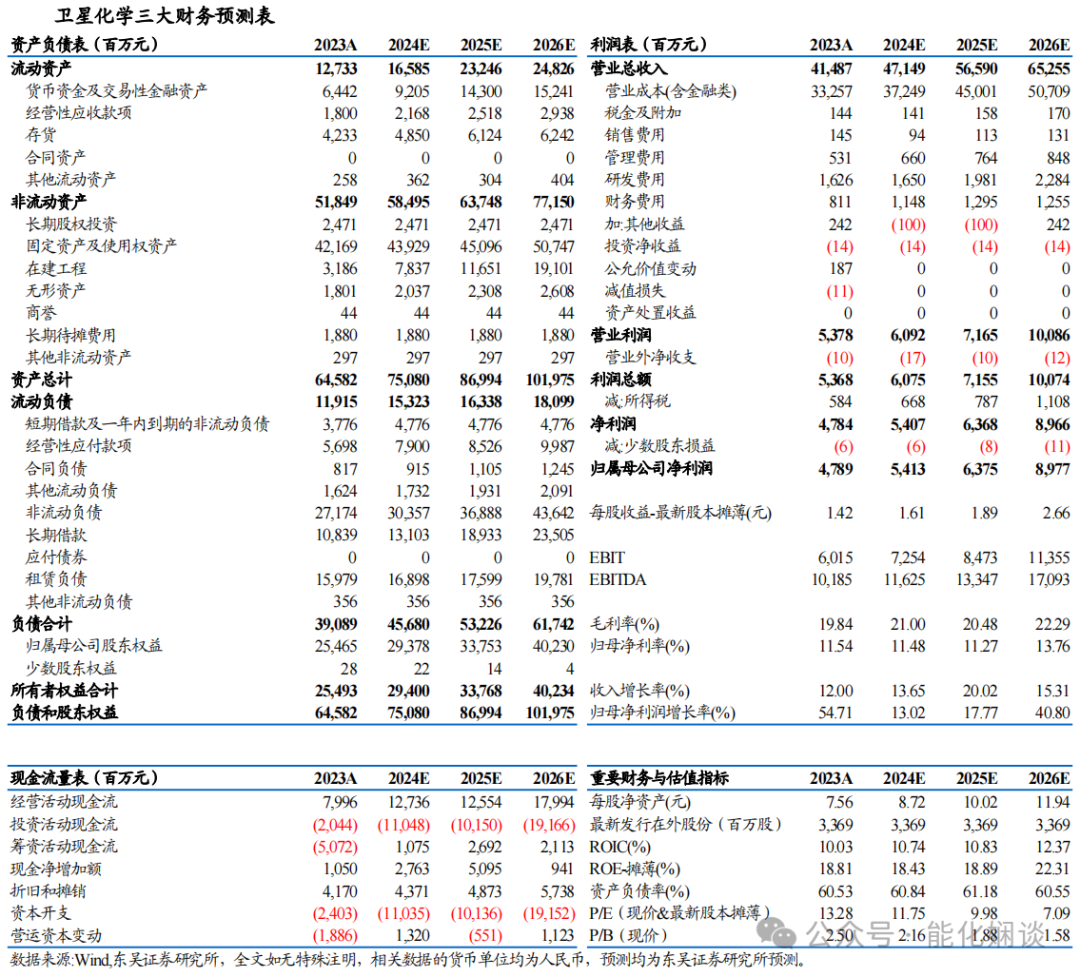

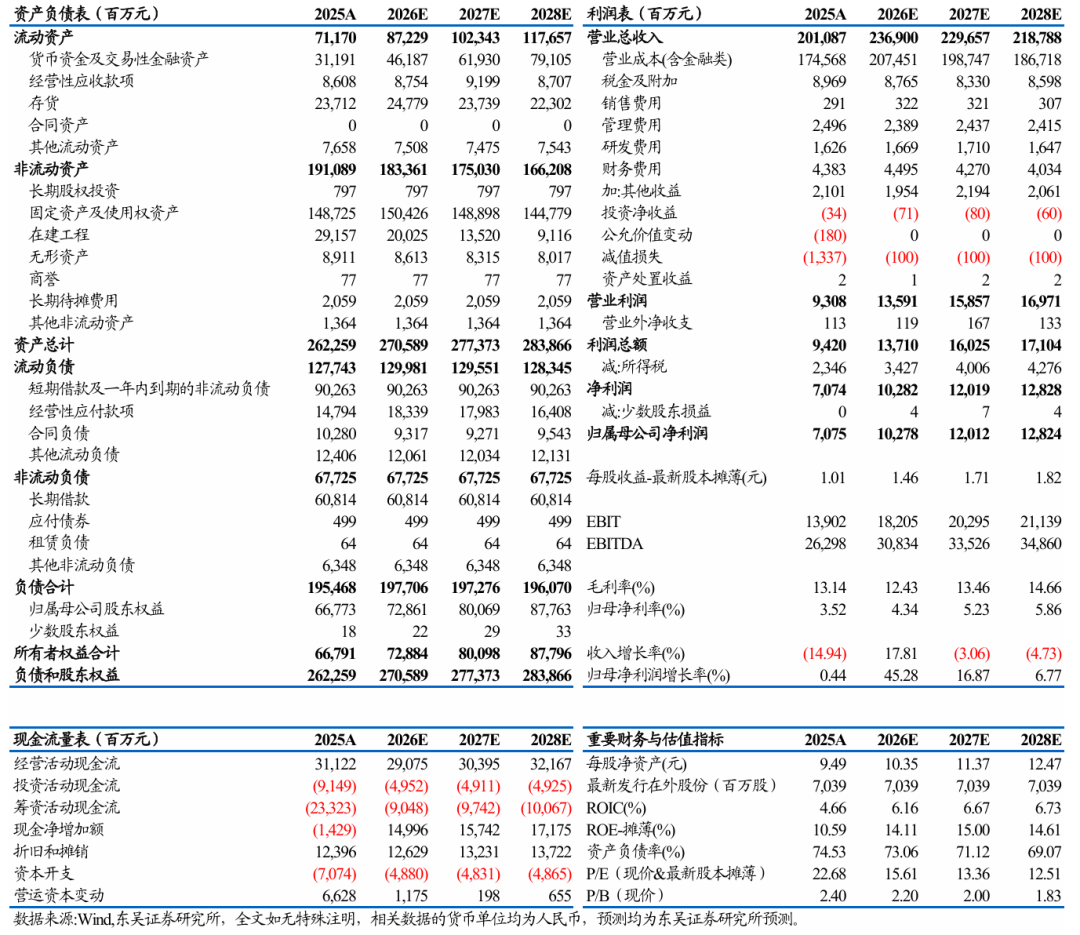

恒力石化三大财务预测表

VIP复盘网

VIP复盘网