齿轮箱作为风机传动链核心部件,或充分受益于风电装机增长与齿轮传动渗透率提升带来的结构性需求释放,在头部齿轮箱厂经营扰动的背景下,产业链或迎来发展机遇,我们看好齿轮箱整机与零部件有望受益。

需求端:国内外风电需求高景气,齿轮传动渗透率进一步提升

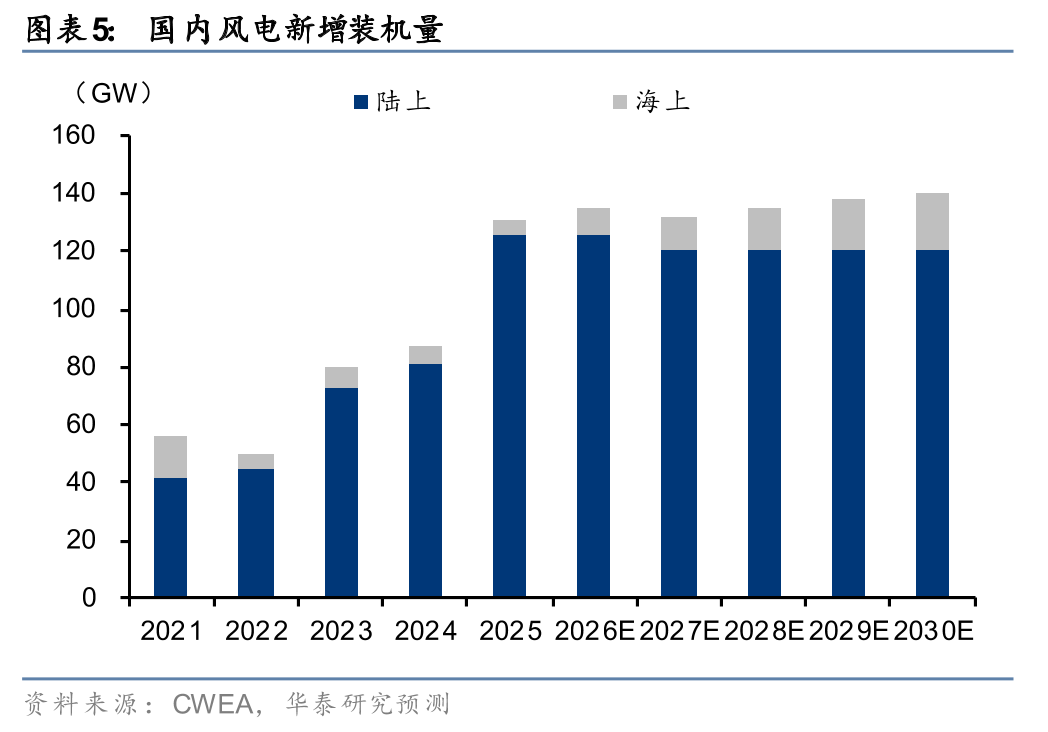

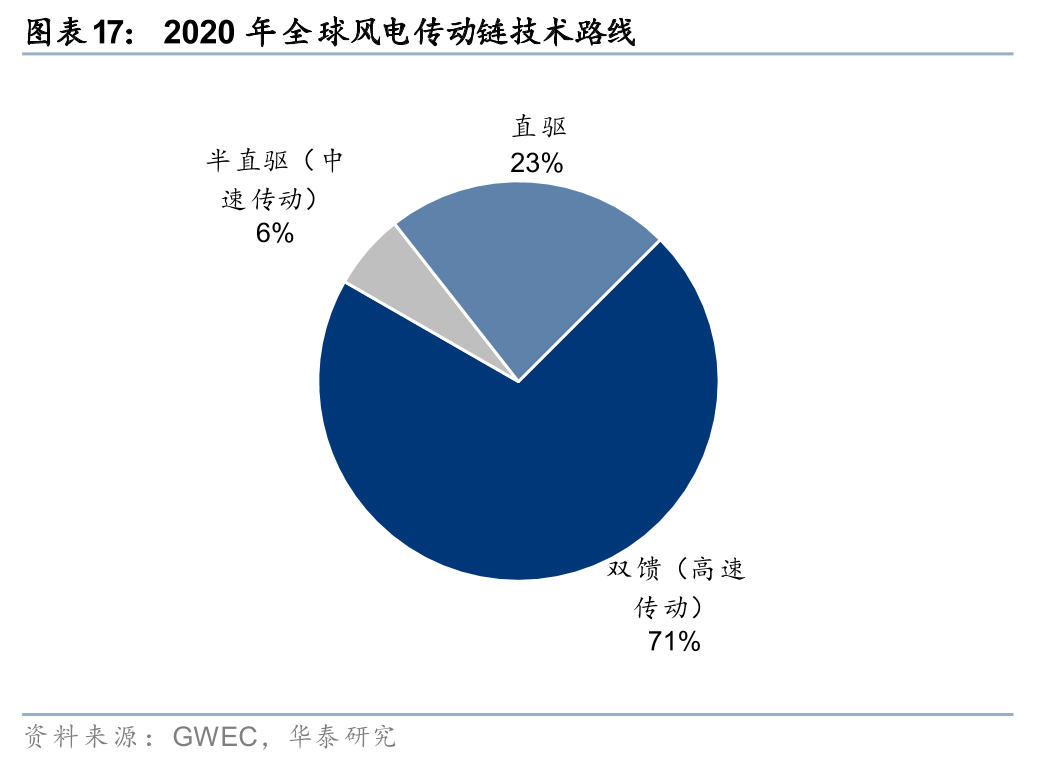

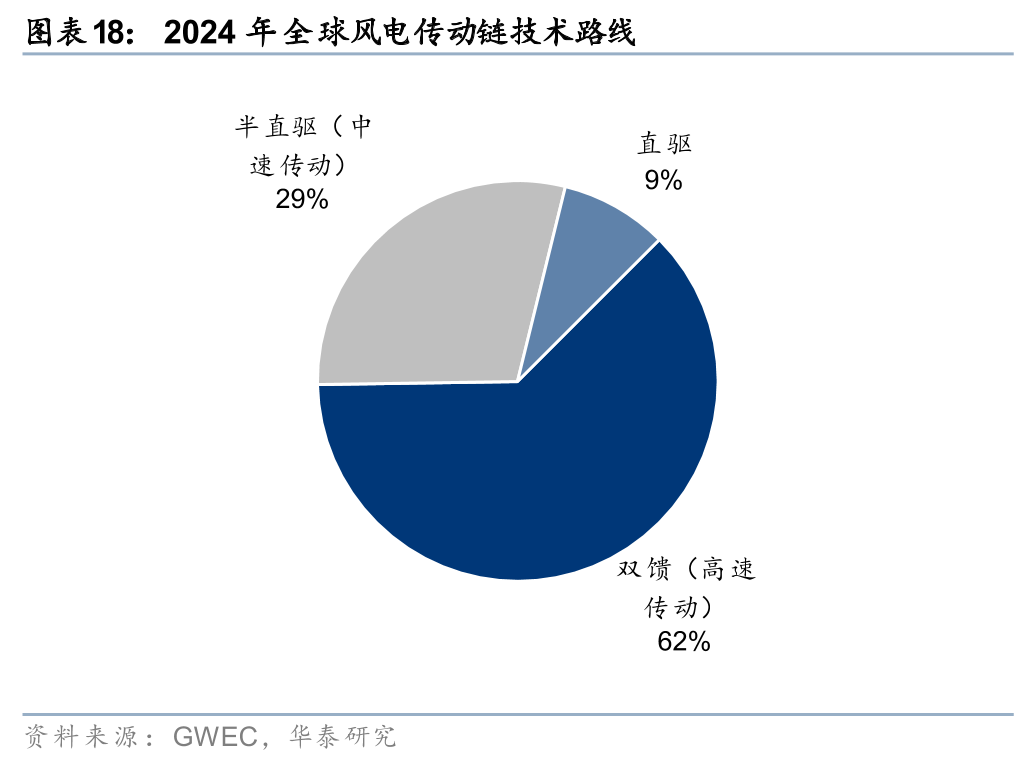

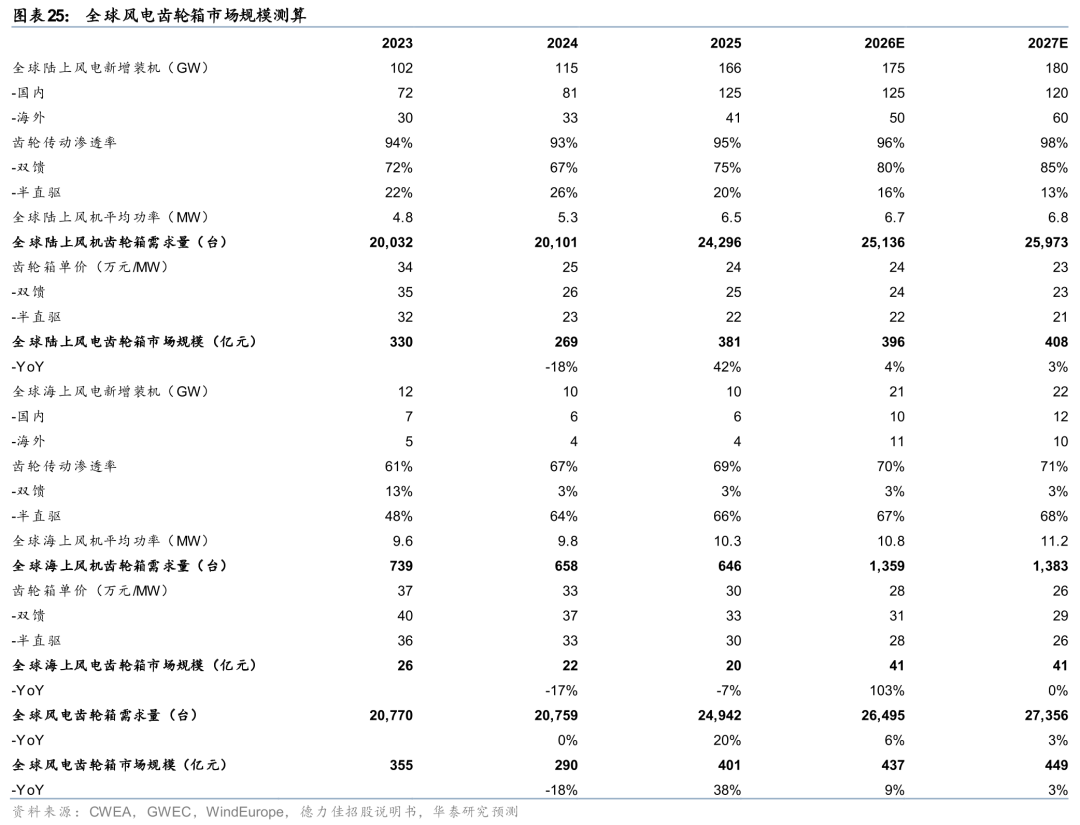

在全球能源转型的背景下,风电或成为各国能源结构调整的重要支点,国内2025年风电新增装机131GW,同比 50%,后续有望延续高景气,我们预计2030年新增装机140GW;海外风电需求稳步释放,我们预计2030年新增装机86GW,对应2026-2030年CAGR为14%。风机大型化降本驱动技术路线从无齿轮箱的直驱机型向配套齿轮箱的半直驱、双馈机型演进,根据GWEC统计,2024年全球风机齿轮传动渗透率为91.3%,较2020年提升14.4pct。我们测算2026年全球风电齿轮箱需求量2.6万台,同比 6%,对应市场规模437亿元,同比 9%。

供给端:行业壁垒高,关注优质产能释放

齿轮箱作为风机核心零部件,在多变载荷和瞬间强冲击载荷作用下实现稳定动力传输,兼具技术、资金、客户三重壁垒,行业集中度高,2024年全球CR4超70%,国内CR2超50%。近期国内外头部企业由于业务分拆、管理层更迭,内部经营或面临阶段性扰动,下游整机厂为强化供应链稳定性,或寻找替代供应商,驱动竞争格局优化。同时,齿轮箱零部件或受益于齿轮箱环节垂直化分工趋势,铸锻件机加工供需格局偏紧,头部企业或受益于前瞻产能布局,实现经营杠杆释放,轴承进口替代稳步推进,国内企业积极布局,有望实现订单突破。

区别于市场观点

1)市场担忧风机技术路线切换半直驱或导致齿轮箱价值量下降,我们认为半直驱主要用于海上场景,且由于技术性能、准入门槛高,海上齿轮箱单位价值量高于同类型陆上产品,而在陆上场景,采用高速齿轮箱的双馈机型基本成为主流方案,支撑齿轮箱价值量修复。2)市场认为齿轮箱竞争格局较稳定,出海难度较大,我们认为在头部企业经营扰动的背景下,下游风机厂或寻找替代供应商以保障供应链安全,从而重塑齿轮箱竞争格局。

核心观点

我们看好齿轮箱整机竞争格局重塑与零部件稀缺产能释放:

1. 齿轮箱整机:国内外龙头经营阶段性扰动,竞争格局有望重塑。

2. 零部件:齿轮箱环节垂直化分工趋势下,零部件重要性提升,铸锻件机加工环节由于资本投入大、产能爬坡期长,供需格局偏紧;轴承国产导入与以滑代滚同步推进,有望贡献业绩增量。

风险提示:行业竞争加剧、风电需求不及预期、上游原材料价格上升、产能释放不及预期等。

投资要点:风机技术演进拉动齿轮箱需求,关注优质产能释放

风机技术路线演进支撑齿轮箱渗透率提升。风机技术路线经历了从双馈到直驱,再到双馈与半直驱并行的演进,齿轮箱作为双馈与半直驱机型传动链核心部件,有望充分受益于下游技术路线迭代带来的结构性需求提升,产业链公司或迎来发展机遇。

1. 需求侧,能源转型支撑国内外风电需求释放,风机降本诉求驱动陆上双馈、海上半直驱机型占比提升,带动齿轮箱需求稳健增长。国内方面,由于风电出力曲线适配新型电力系统发展,业主新能源项目开发向风电倾斜,叠加绿电直连、风机以旧换新等新需求场景,支撑风电装机稳中有升,我们预计2030年国内风电新增装机140GW,其中陆风120GW、海风20GW。海外方面,电力增长与能源转型诉求驱动风电需求持续释放,美以伊冲突推动全球天然气发电成本激增,或进一步倒逼欧洲、东北亚等海风资源优质区域加速开发,我们预计2030年海外风电新增装机86GW,对应2026-2030年CAGR为14%。在风机大型化过程中,直驱机型由于重量与体积提升导致降本难度较大,加速了直驱机型向双馈、半直驱的技术演进,2024年全球齿轮传动机型占比为91.3%,较2020年提升14.4pct。对于陆风场景,由于后期维护较便捷,双馈机型凭借制造成本较低的优势逐步成为市场主流路线,带动高速传动齿轮箱渗透率提升;对于海风场景,考虑到海上环境恶劣、维修难度大、可靠性要求高,半直驱作为双馈与直驱折中方案市占率大幅提升,拉动中速传动齿轮箱需求。综上,我们预计2026年全球风电齿轮箱需求量2.6万台,同比 6%,对应市场规模437亿元,同比 9%。

2. 供给侧,齿轮箱行业壁垒高,市场份额集中,产业链有望受益于竞争格局重塑与稀缺产能释放带来的业绩增量。齿轮箱作为风机核心部件,需要在多变载荷和瞬间强冲击载荷作用下实现稳定动力传输,并满足20-25年以上使用寿命,因此具备技术 资金 客户三重壁垒,行业集中度高,2024年全球CR4超70%,国内CR2超50%,主要包括南高齿、德力佳、威能极、采埃孚等。对于齿轮箱整机环节,近期头部企业经营出现阶段性扰动,下游风机厂为保障供应链安全,或寻找替代供应商。对于齿轮箱零部件,或受益于行业垂直化分工发展趋势,铸锻件环节机加工供需格局偏紧,头部企业凭借前瞻产能布局,随着产能利用率提升,有望释放经营杠杆,实现盈利能力提升,轴承环节尚处于进口替代阶段,国内企业积极布局滚动及滑动轴承,有望贡献业绩增量。

我们看好国内企业受益于齿轮箱竞争格局重塑与零部件稀缺产能释放带来的业绩增量。产业链环节包括:1)齿轮箱整机。2)齿轮箱零部件,包括铸锻件、轴承。

区别于市场观点:1)市场担忧风机技术路线转型半直驱或导致齿轮箱价值量下降,我们认为半直驱主要应用于海上场景,在风机大型化趋缓的背景下,双馈或成为陆上场景主流方案,支撑齿轮箱单台价值量止跌回升。2)市场认为齿轮箱竞争格局较稳定,我们认为在采埃孚计划拆分齿轮箱业务、南高齿完成董事会改组的背景下,下游风机厂或寻找替代供应商以保障供应链安全,从而重塑齿轮箱竞争格局。3)市场对齿轮箱零部件关注度较低,我们认为在齿轮箱垂直化分工的趋势下,零部件重要性有望提升,补充梳理了铸锻件及轴承供需格局。

需求端:国内外需求高景气,齿轮传动渗透率提升

内外需两旺驱动风电装机提升

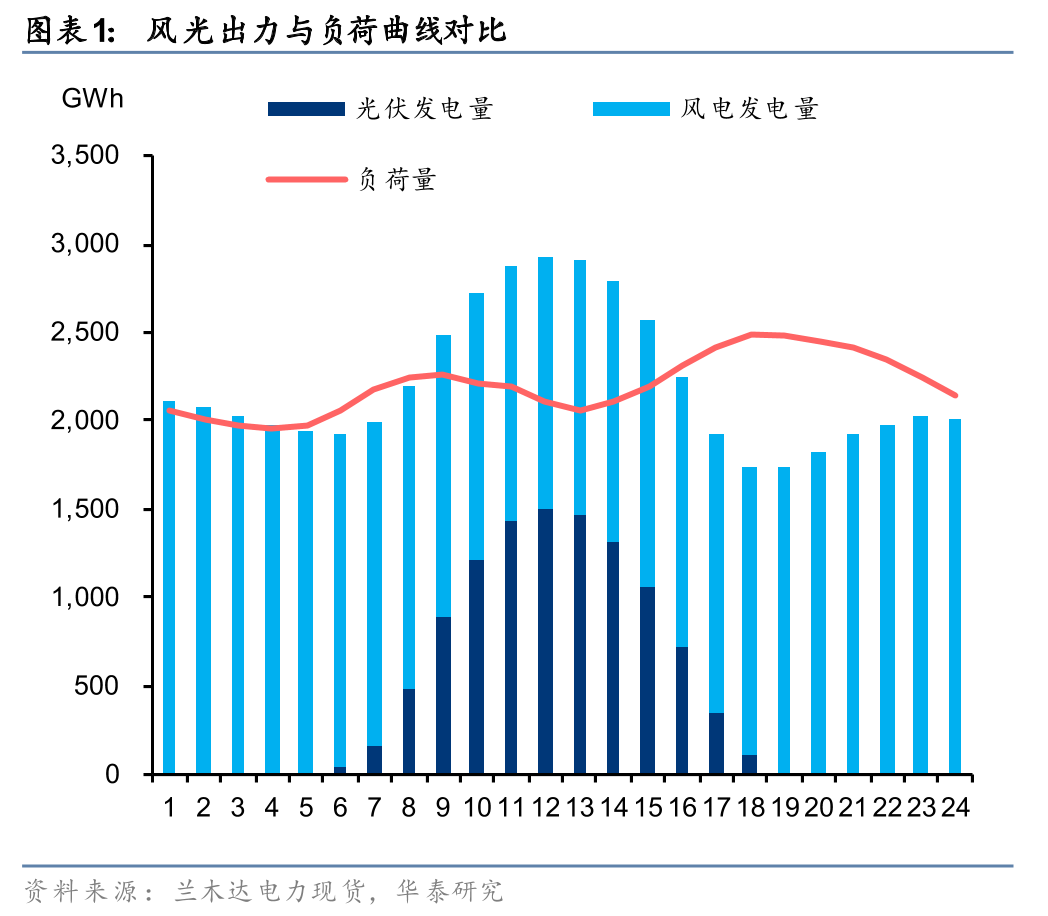

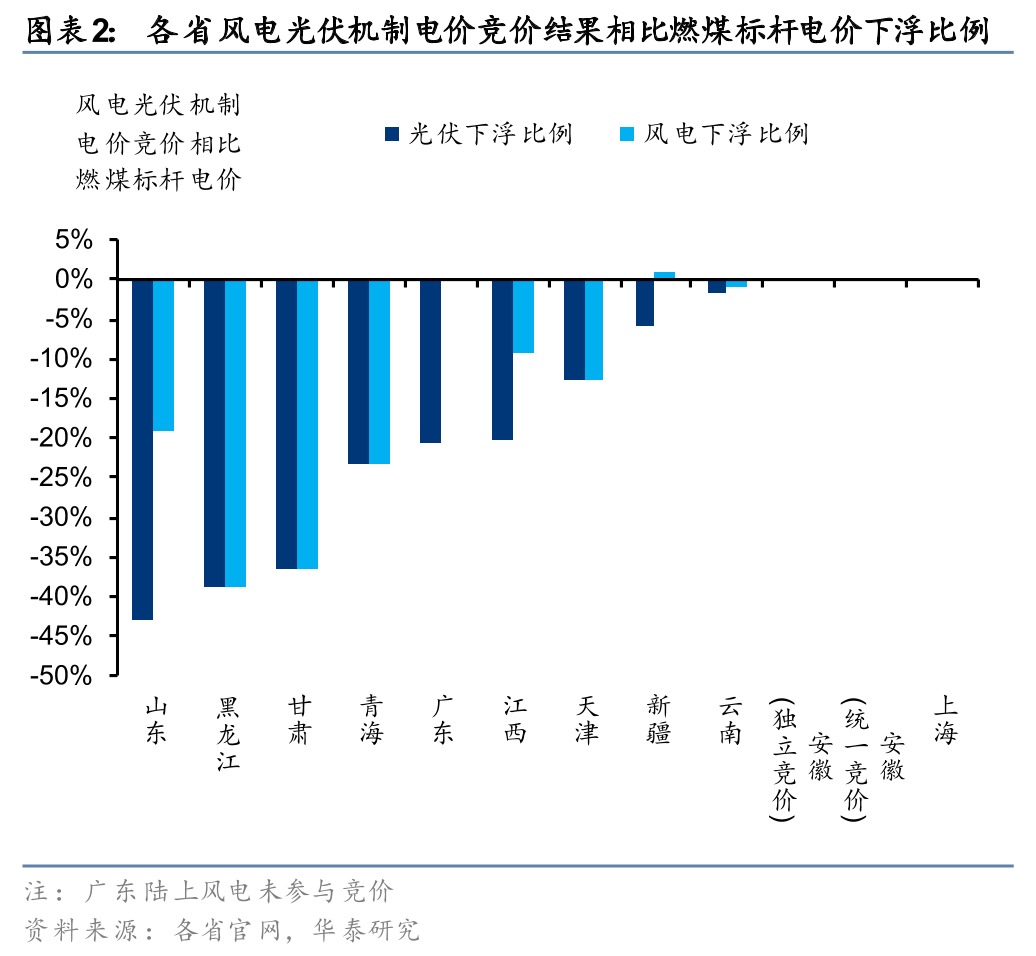

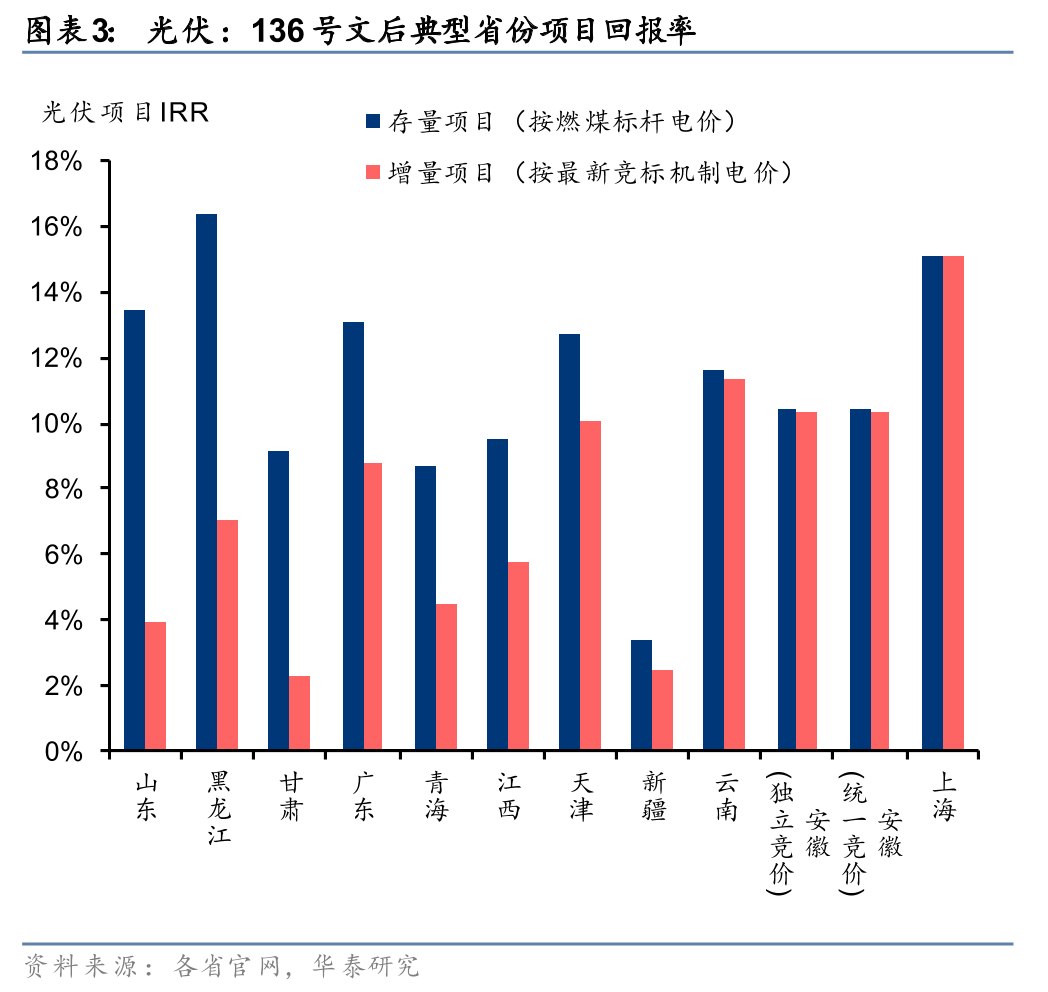

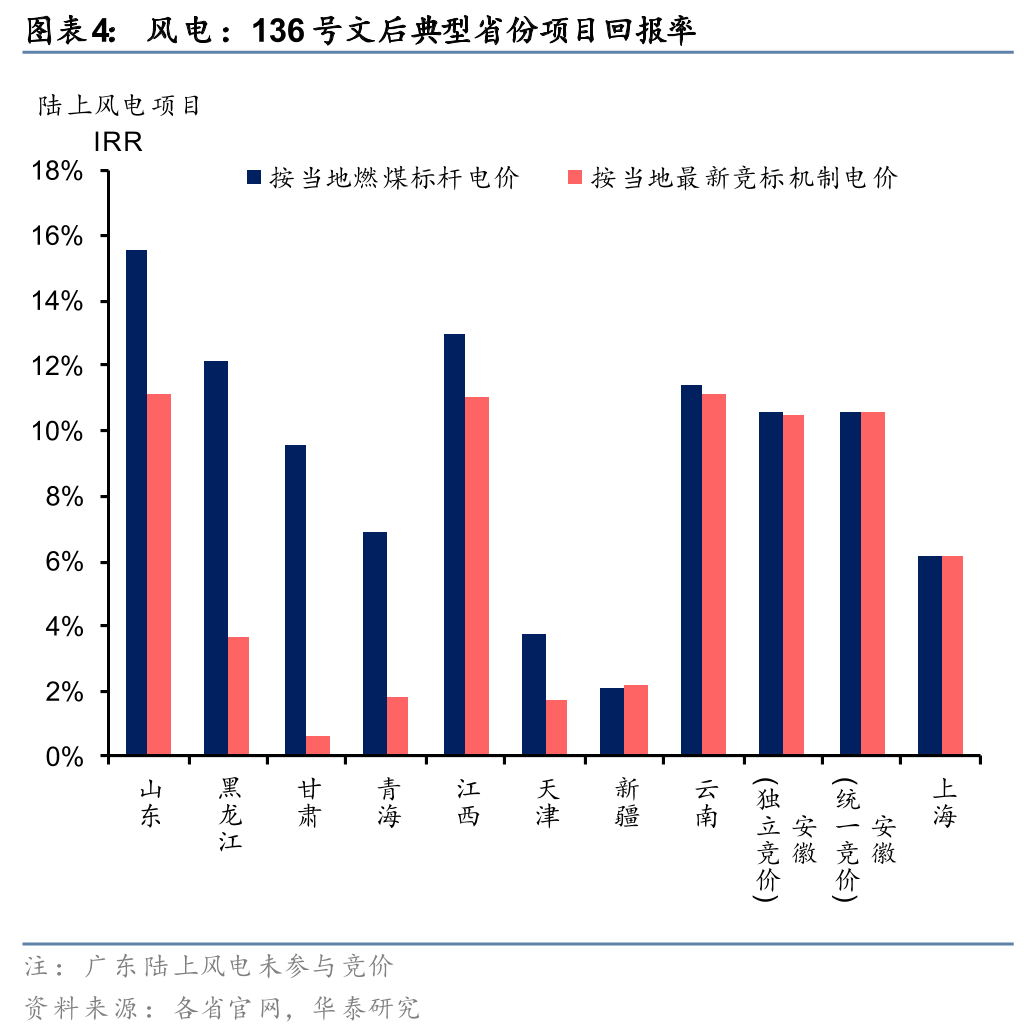

风电出力更加适配国内新型电力系统发展,IRR韧性更强。2025年2月136号文发布,推动新能源开发进入新阶段,风电由于出力曲线波动小于光伏,在电力市场中电价折让更少,市场化电价与收益率表现更优。我们汇总山东、黑龙江、甘肃等地区风电光伏机制电价竞价最新结果,其中光伏机制电价相比燃煤标杆电价折价0-43%,对应光伏项目IRR下滑0-9.5个百分点;风电机制电价相比燃煤标杆电价折价0-39%,对应风电项目IRR下滑0-9个百分点,电价折价与IRR下滑幅度均低于光伏。

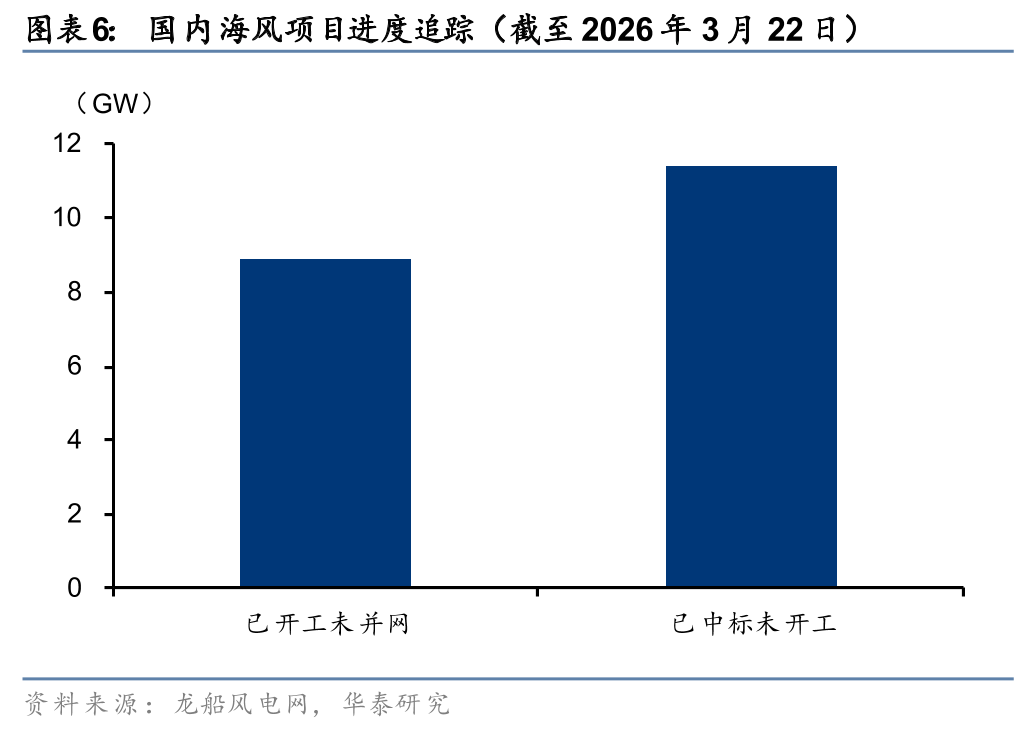

国内招标高景气,海风开工进展顺利,预计2026年陆、海风吊装分别为125、10GW。由于风电机制电价高于光伏,业主的新能源项目开发偏好向风电倾斜,根据中国电建《2025年1月至11月主要经营情况公告》,风电、光伏业务新签合同金额2011、1495亿元,同比 25.6%、-37.5%。考虑到2025年风机招标量维持高位以及整机厂充足在手订单,结合超20GW海风项目处于已中标未并网与已中标未开工阶段,我们预计2026年行业吊装有望保持高位,其中陆风125GW、海风10GW。展望后续,在绿电直连、风机以旧换新等新需求支撑下,叠加国内海风逐步放量,预计“十五五”国内风电装机有望保持稳定增长。

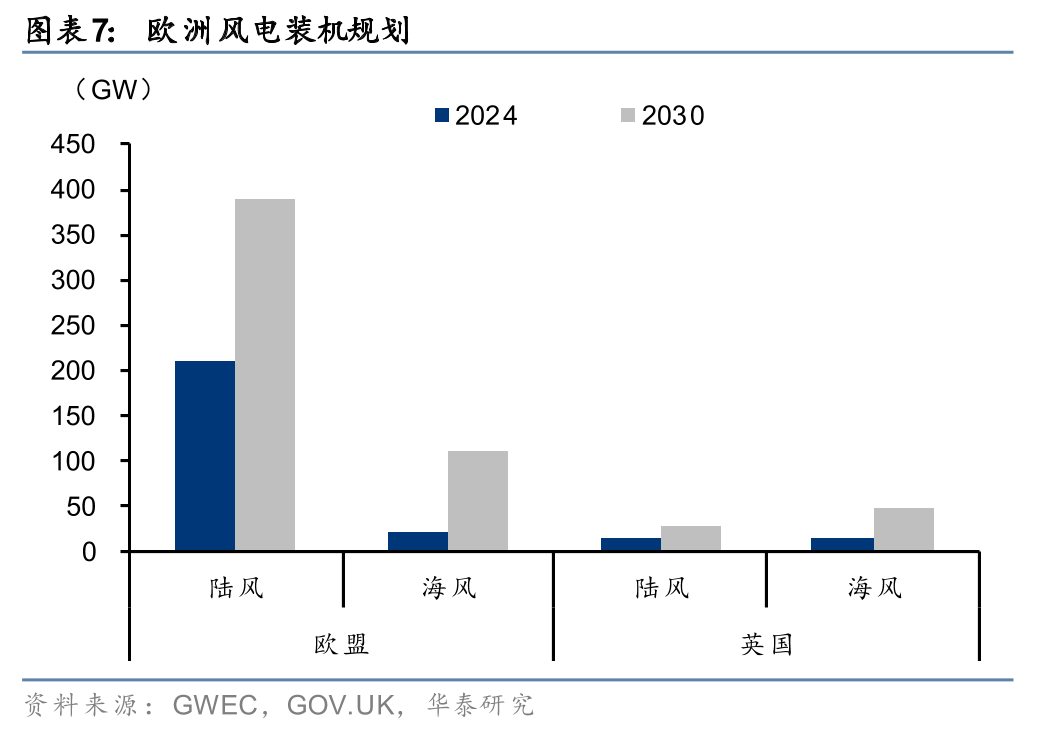

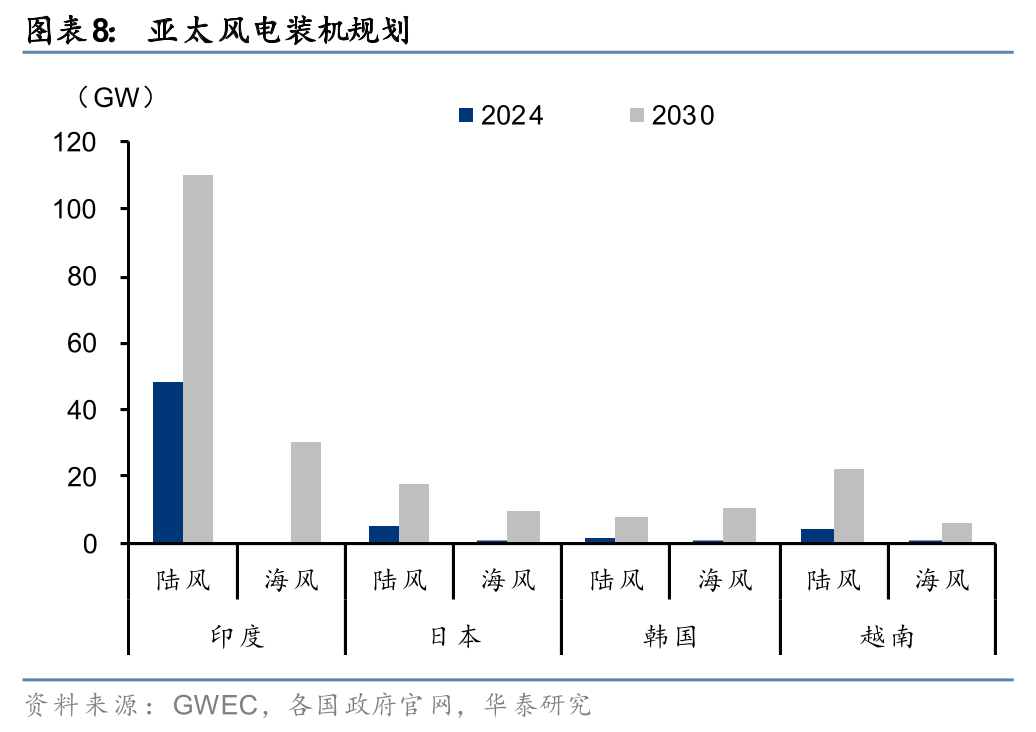

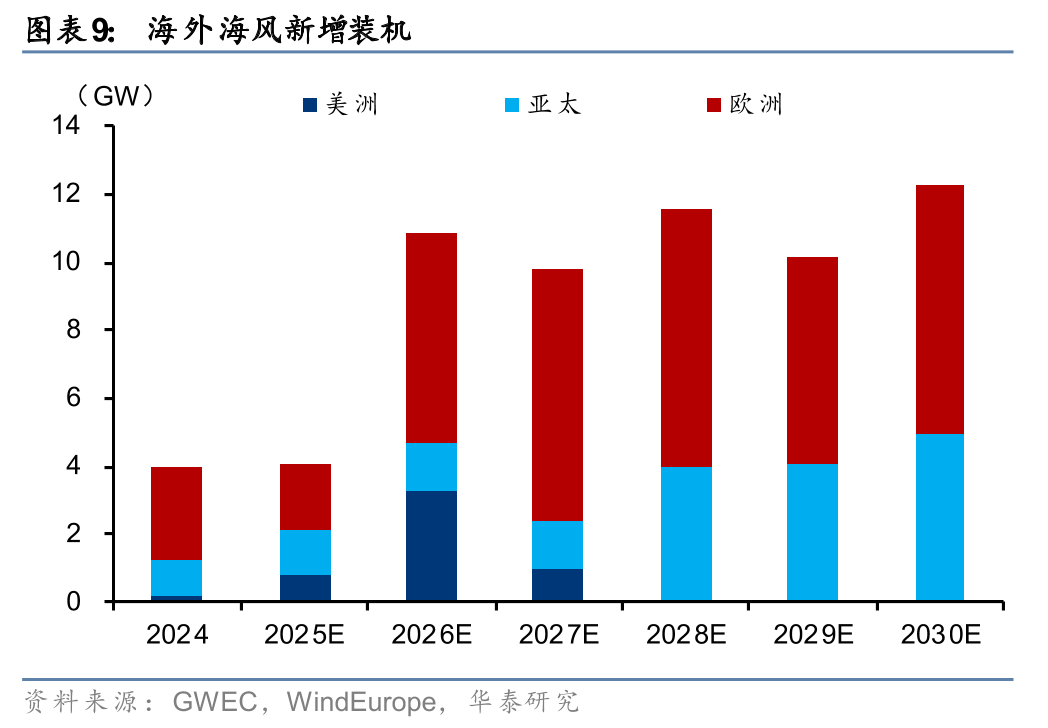

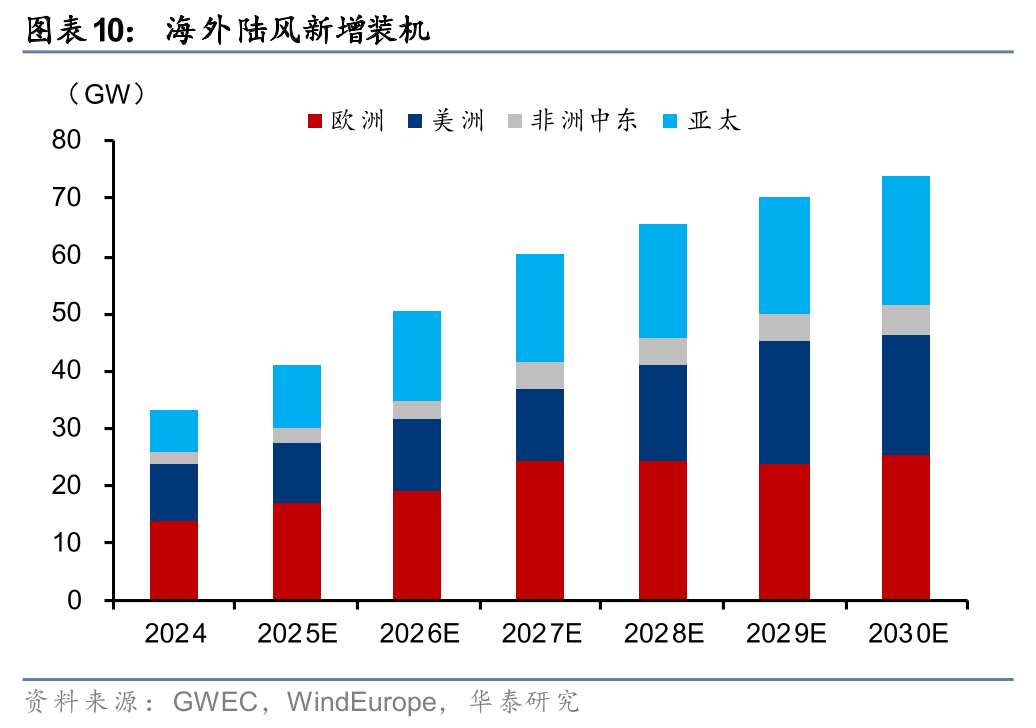

海外电力增长需求与能源转型目标支撑风电装机稳步向上,预计2026-2030年海外陆上、海上装机CAGR分别为12%、25%。海外政府陆续出台风电装机指引,2023年10月欧盟委员会计划2030年欧盟风电累计装机500GW,其中海风111GW,陆风389GW;印度政府制定2030年风电累计装机目标140GW,其中陆风110GW、海风30GW。地缘冲突或加速海外能源转型进程,结合GWEC和WindEurope的最新预测,2030年海外陆上、海上新增装机74、12GW,对应2026-2030年CAGR为12%、25%。

风机降本诉求或驱动齿轮传动渗透率提升

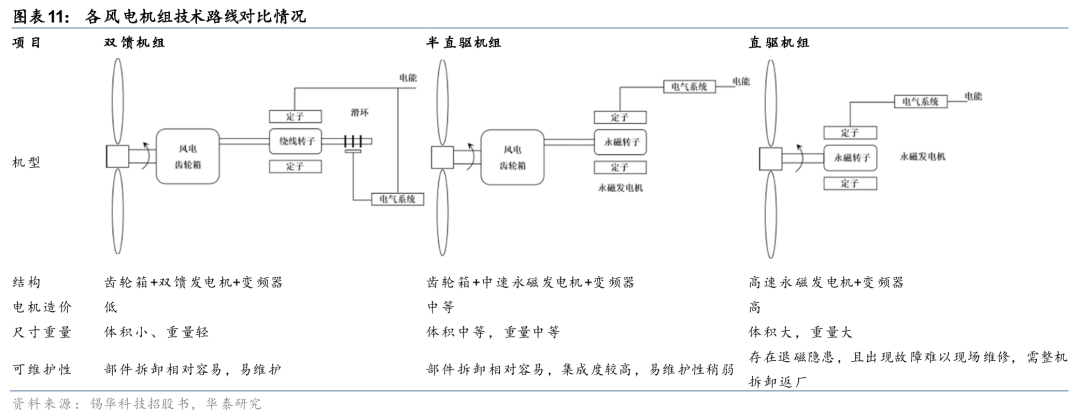

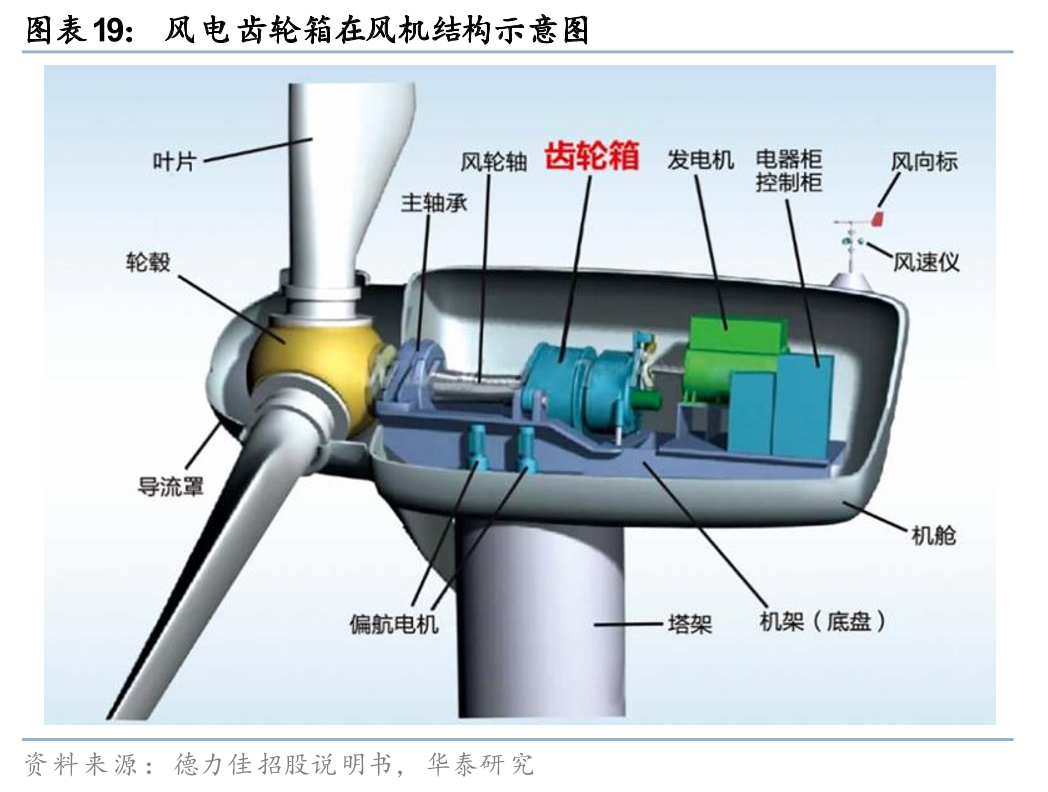

风机技术路线主要包括高速传动(双馈)、中速传动(半直驱)和直驱传动,其中双馈与半直驱均为齿轮传动。双馈和半直驱机型均使用齿轮箱来提高发电机转速,双馈机型使用高速传动齿轮箱 双馈发电机;半直驱机型采用中速传动齿轮箱 中速永磁发电机,齿轮箱构造较高速传动少一个平行级;直驱机型则无主齿轮箱,由叶轮直接驱动高速永磁发电机。

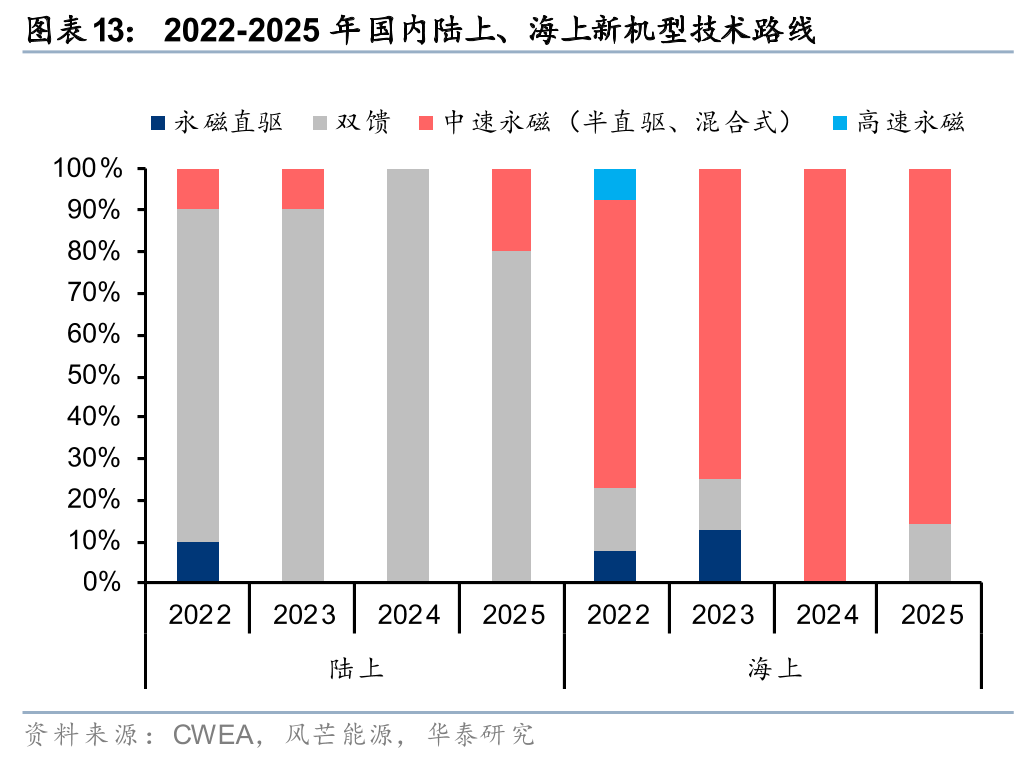

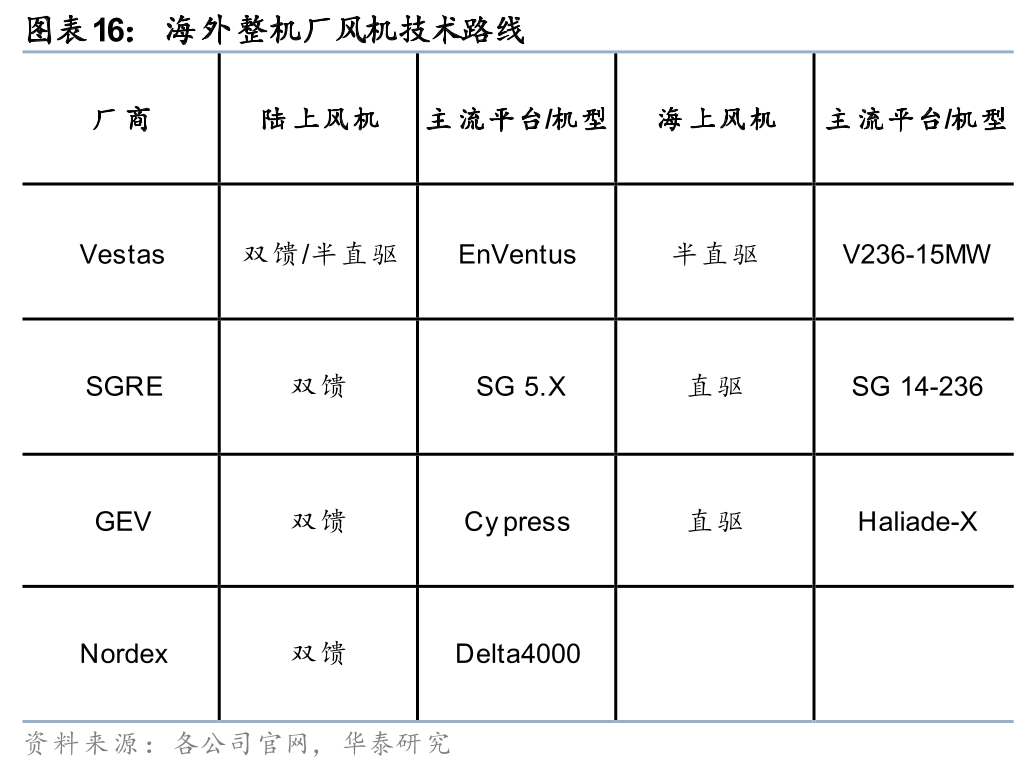

国内风机降本诉求或驱动陆风双馈、海风半直驱占比提升。回顾国内风机发展历史,双馈机型体积小重量轻、初始投资成本低,直驱机型传动结构简化、可靠性高,二者为历史主流方案。2021-2022年,随着我国陆上、海上风电陆续步入平价时代,下游电站业主开发降本诉求提升,风机价格进入下行通道,叠加风机大型化导致大尺寸永磁直驱发电机成本上升,金风科技率先开展技术路线转型,2021年10月,金风科技发布全新一代中速永磁旗舰产品,包括15款机型;2023年,金风科技中速传动出货占比达89%,基本完成从直驱向半直驱转型;同年10月,其发布V17双馈陆上旗舰平台,实现低中高风速场景全覆盖。对于其他整机厂,均陆续推动双馈、半直驱技术转型与迭代。根据风芒能源统计,2025年各整机厂陆风主推机型聚焦于双馈路线,海风则以半直驱路线为主。

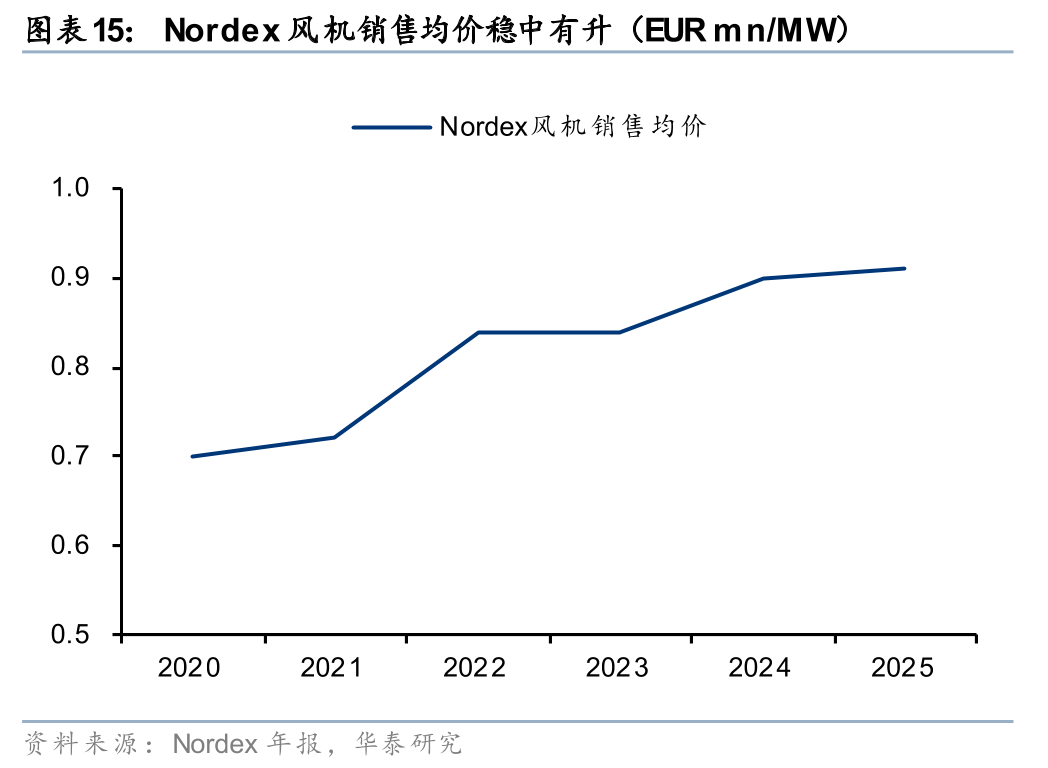

海外风机传动链多种方案并行,陆风采用双馈/半直驱路线,海风选择直驱/半直驱路线。海外业主注重供应链稳定性与产品可靠性,在供应链短缺与原材料成本上升的背景下,风机价格稳中有升,以Nordex为例,2025年公司风机平均销售价格为910欧元/kW,连续五年保持上升。对于海上风电项目,由于运维成本高、停机损失大,业主倾向于选择可靠性较高的直驱、半直驱机型;对于陆上风电项目,业主看重供应链稳定性,双馈机型占据主流。

综上,齿轮传动或已成为风机主流技术路线。根据GWEC统计,2024年全球齿轮传动(高速传动、中速传动)风机市占率为91.3%,较2020年提升14.4pct。展望后续,由于直驱风机稀土元素耗量大,降本难度高,市占率或逐步下降;双馈风机造价低,主要应用于陆上场景;半直驱兼具经济性与可靠性,主要应用于海上场景。

齿轮箱或受益于技术路线切换带来的市场增量

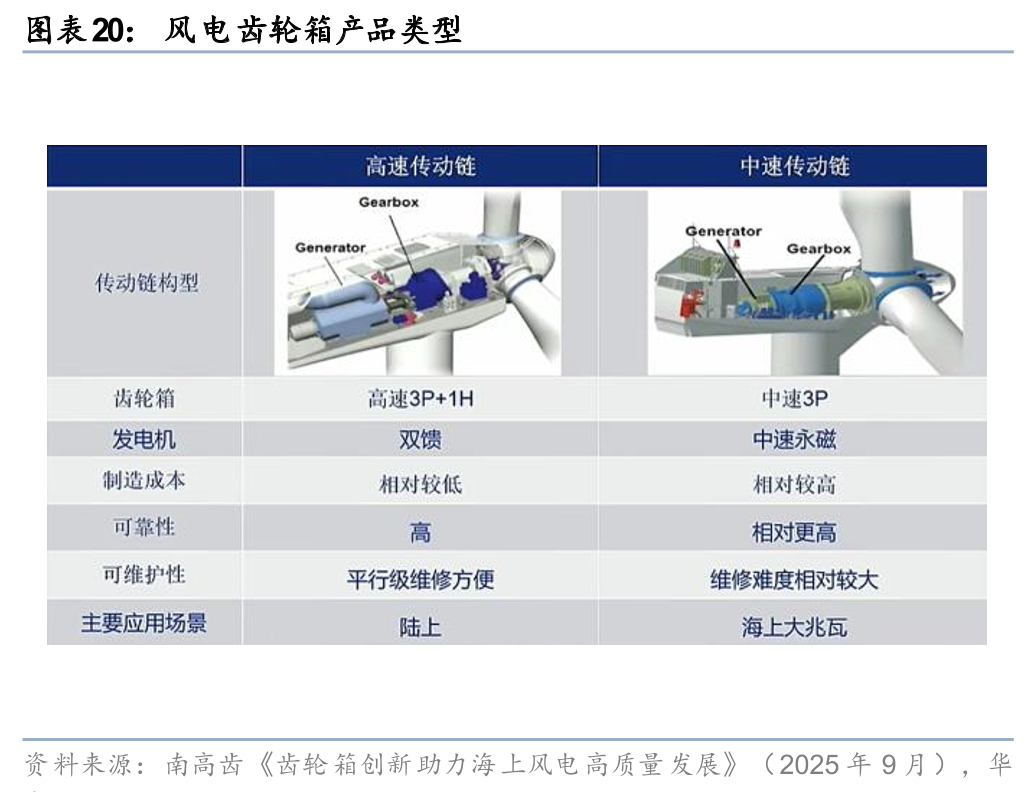

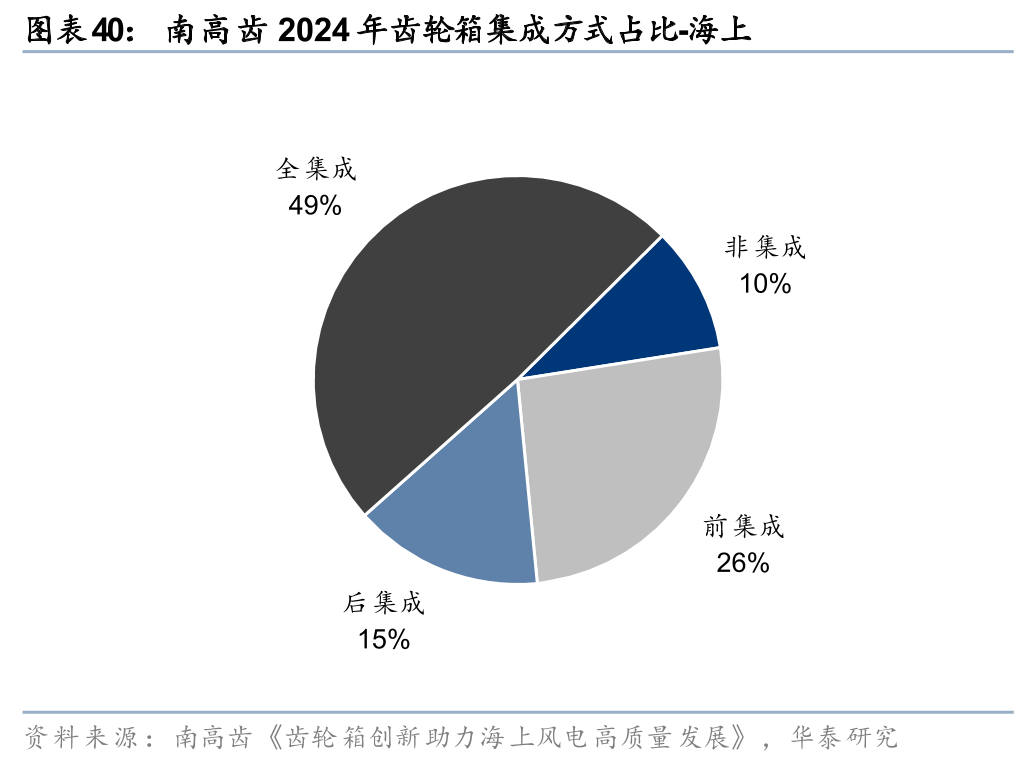

齿轮箱作为双馈、半直驱风机传动链核心环节,成本占比约10-15%。齿轮箱作为连接叶片和发电机的关键部件,主要功能在于将风轮在风力作用下产生的低速旋转动力,通过多级齿轮传动系统进行转速提升,并将其转化为适合发电机工作的高转速,从而实现高效的能量转换与电力输出。从风机成本结构来看,根据德力佳上市问询函,风电齿轮箱占风机总成本比例为10-15%,仅次于塔筒与叶片。根据产品类型,主要分为高速传动与中速传动,根据南高齿《齿轮箱创新助力海上风电高质量发展》,高速传动主要应用于陆上场景,中速传动主要应用于海上场景。

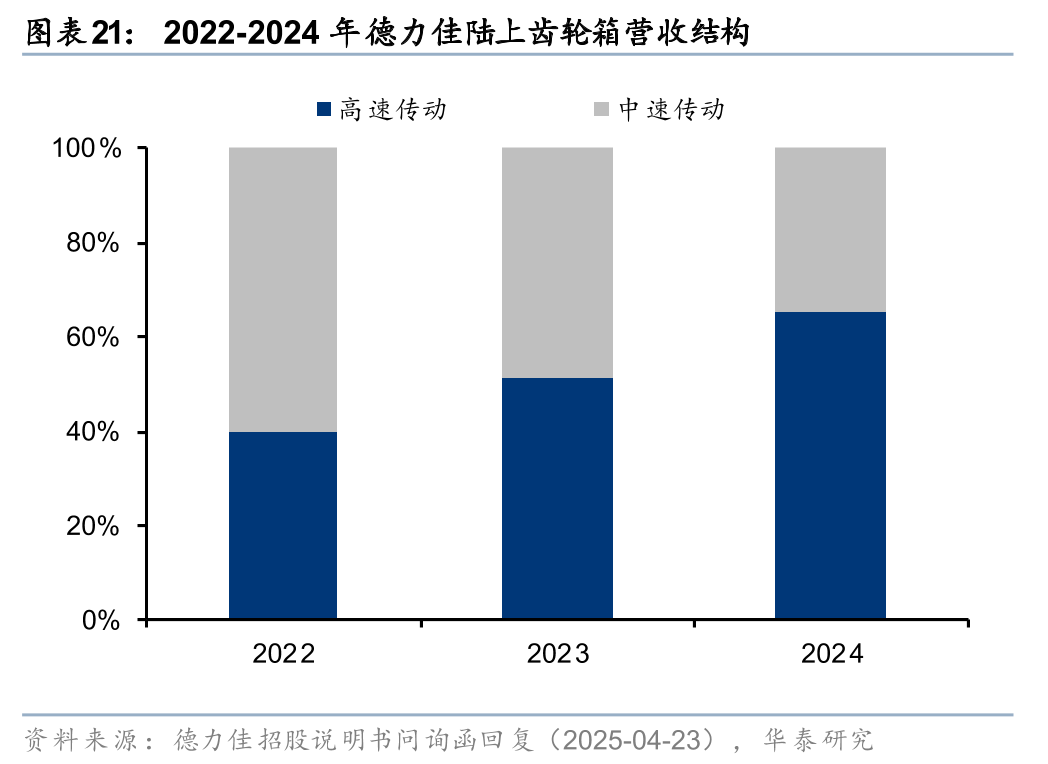

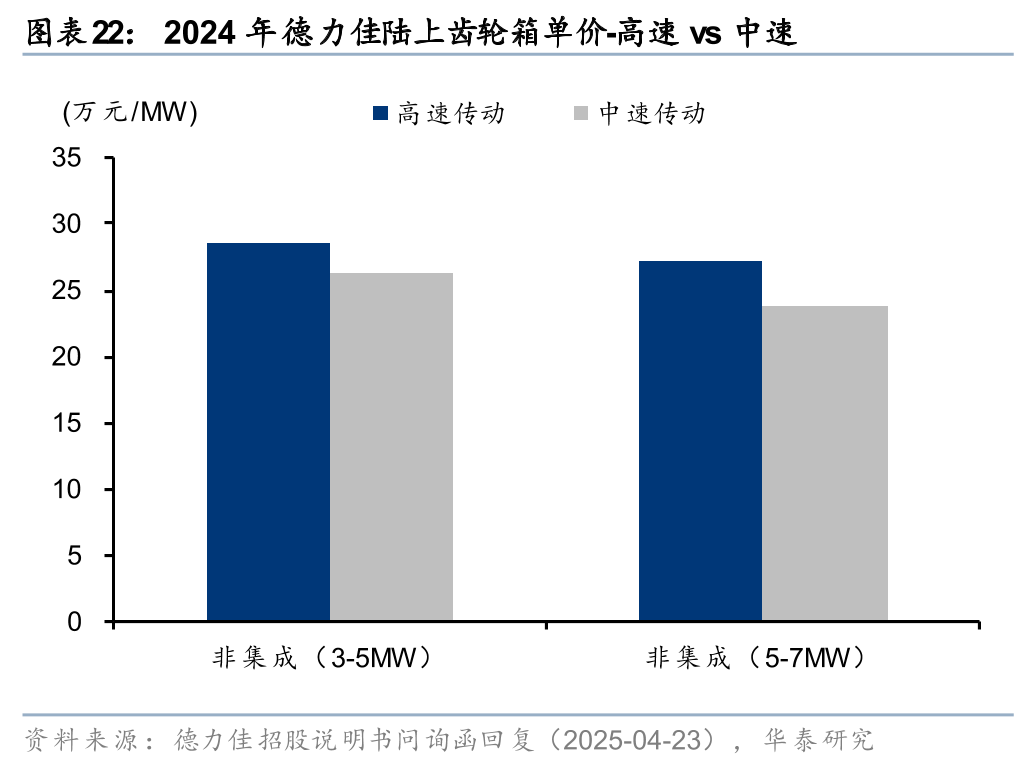

陆风:高速传动成为主流路线,支撑齿轮箱价值量上升。对于陆上风电,由于后期维护相对便捷,双馈路线凭借制造成本较低的优势,逐步成为市场主流路线,对应高速传动齿轮箱渗透率亦稳步上升。根据德力佳招股书问询函回复(2025-04-23),2024年陆风高速传动营收占比为65%,较2022年提升25pct。根据南高齿统计,2024年陆风高速传动产品出货占比达80%。高速传动齿轮箱转速大、制造难度高,价值量高于同规格中速产品。根据德力佳招股说明书,从产品结构来看,高速传动齿轮箱采用2-3级行星级 高速平行级,较中速传动齿轮箱增加高速平行级;从性能指标看,高速传动齿轮箱转速达1100-1820rpm,远高于中速传动齿轮箱的400-680rpm,在高速运转时,齿轮箱承受的离心力、摩擦力更大,对材料强度、精度、耐磨性要求高,设计、制造难度大,定价较高。根据德力佳招股说明书问询函回复(2025-04-23),2024年陆上高速非集成3-5MW、5-7MW齿轮箱单价为28.6、27.2万元/MW,较中速同规格产品提升9、14%。

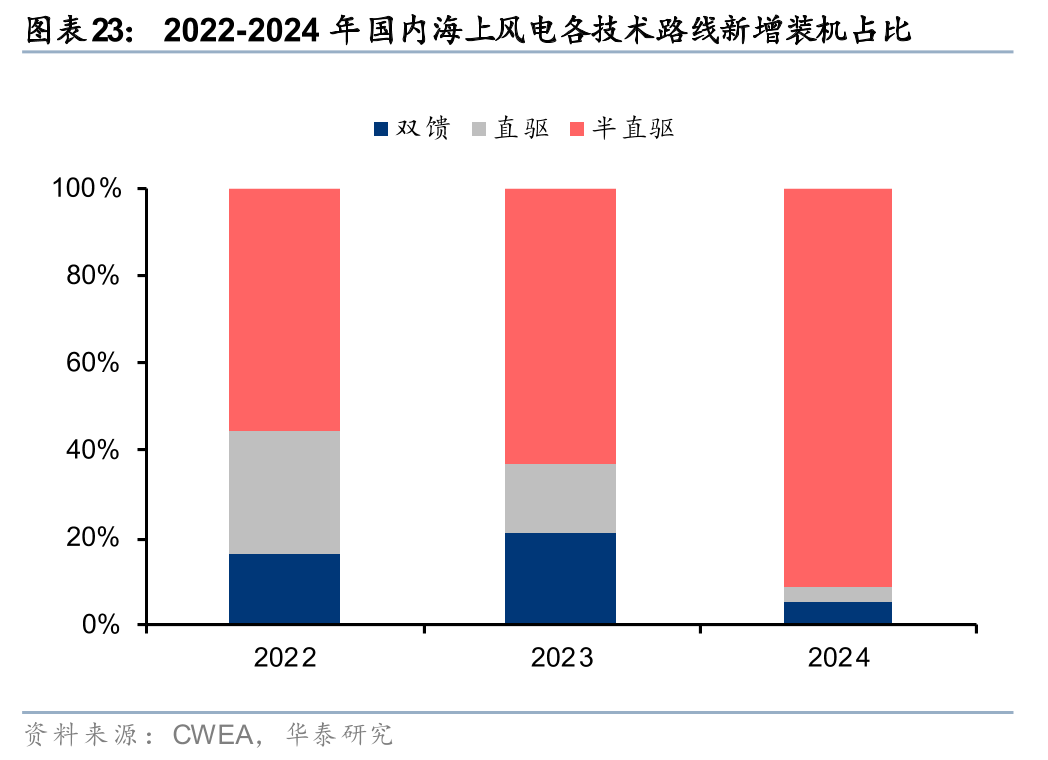

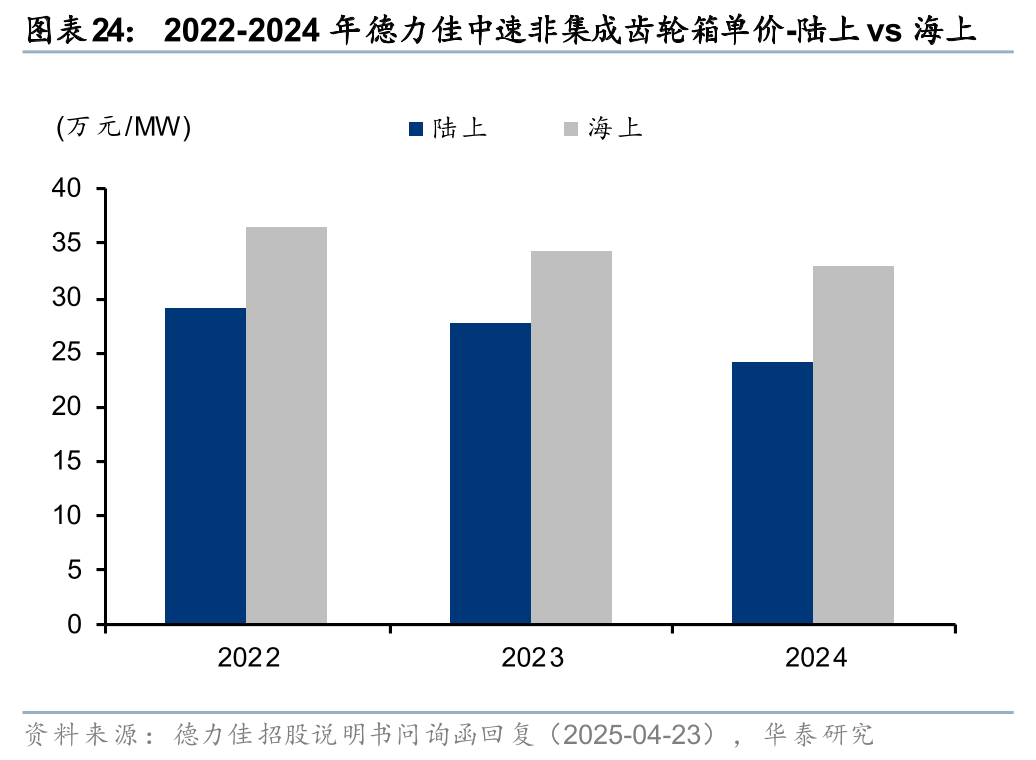

海风:半直驱市占率提升,贡献齿轮箱需求增量。由于海上环境恶劣、维修难度大、可靠性要求高,半直驱作为双馈与直驱折中方案,一方面减少齿轮箱级数以降低故障率,另一方面减轻永磁发电机重量和体积来降低成本,市占率大幅提升,根据CWEA统计,2024年国内新增海上风机半直驱机型占比达91.5%,同比 28pct。与陆上齿轮箱相比,海上齿轮箱在技术性能、准入门槛与验证周期要求更高,产品价值量更高。根据德力佳招股说明书问询函回复(2025-04-23),2022-24年海上非集成中速传动齿轮箱单价为33-36万元/MW,较陆上同类型产品高24-36%。展望后续,随着国内外海风加速发展,海风装机及海上齿轮箱出货占比提升有望带动齿轮箱整体均价上行。

预计2026年全球风电齿轮箱市场空间437亿元,同比 9%

我们预计国内外风电装机两旺与陆上双馈、海上半直驱机型渗透率提升有望驱动齿轮箱需求上行:

陆上:我们预计2026年全球陆风新增装机175GW,同比 6%,结合GWEC、CWEA历史数据,预计双馈/半直驱渗透率80%/16%,假设风机平均功率为6.7MW,测算全球陆上风电齿轮箱需求量2.5万台。考虑到陆上风机大型化趋缓,齿轮箱单价下降幅度收窄,我们测算2026年全球陆上风电齿轮箱市场规模为396亿元,同比 4%。

海上:我们预计2026年全球海风新增装机21GW,同比 117%,结合GWEC、CWEA历史数据,预计双馈/半直驱渗透率3%/67%,假设风机平均功率为10.8MW,测算全球海上风电齿轮箱需求量0.1万台。考虑到海上风机大型化持续推进,或导致齿轮箱单价下降幅度高于陆上产品,我们测算2026年全球海上风电齿轮箱市场规模为41亿元,同比 103%。

综上,我们预计2026年全球风电齿轮箱需求量2.6万台,同比 6%,对应市场规模437亿元,同比 9%。

供给端:关注齿轮箱及零部件优质产能释放

齿轮箱:行业壁垒高 竞争格局优 龙头盈利能力强

齿轮箱行业兼具技术 资金 客户三重壁垒:

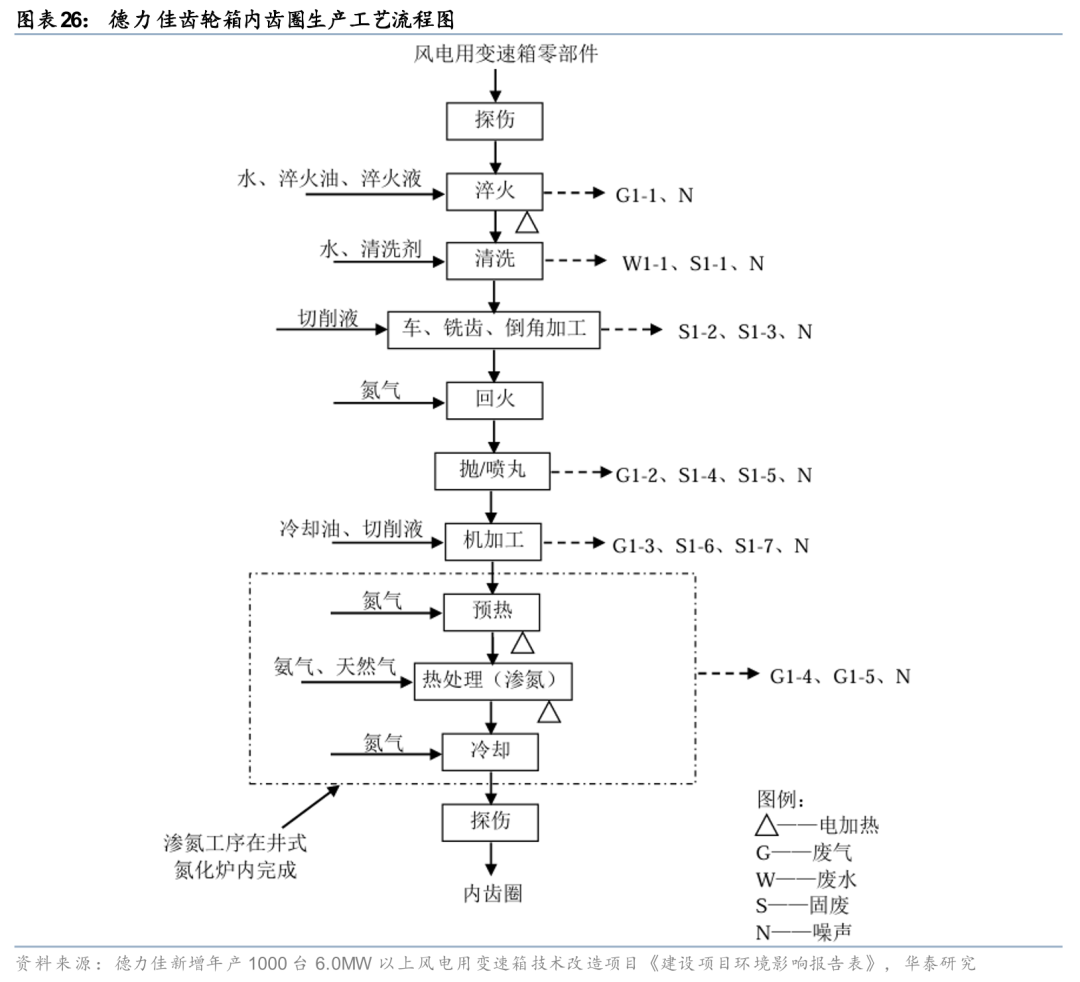

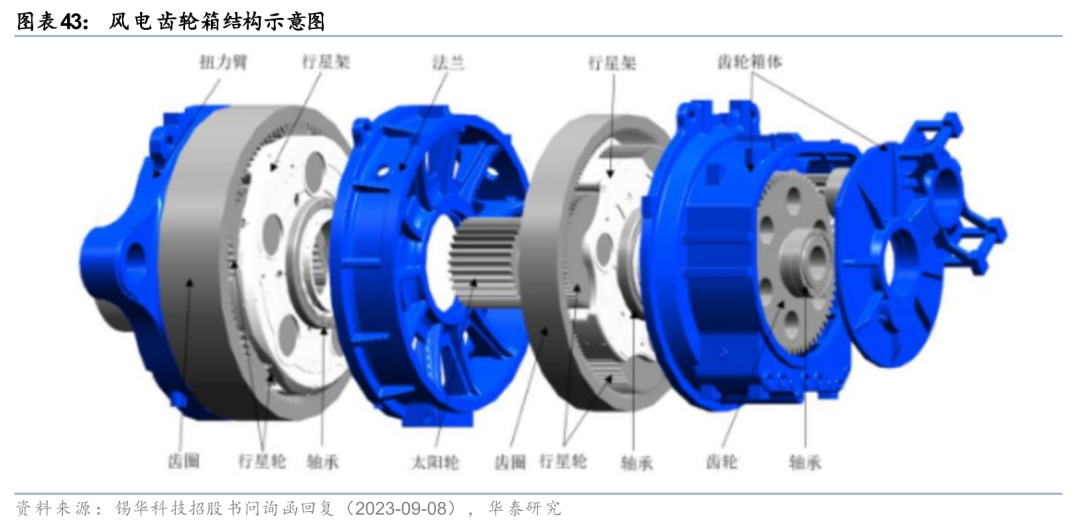

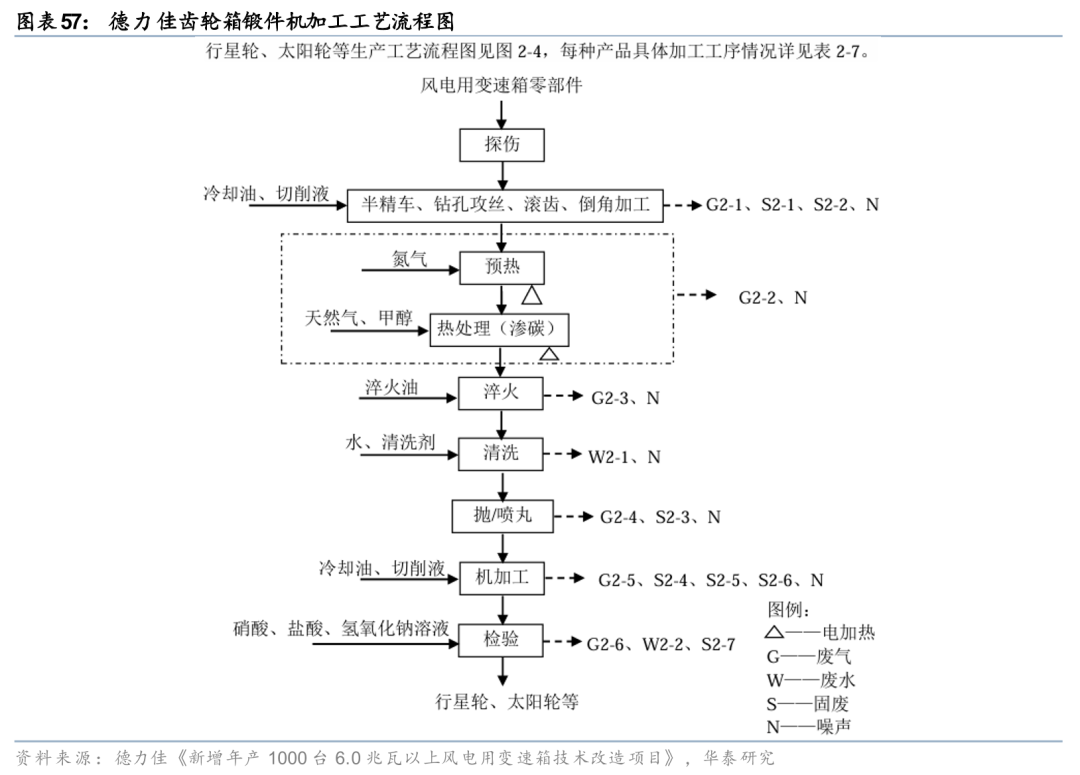

1)技术壁垒高:齿轮箱在多变载荷和瞬间强冲击载荷作用下实现稳定动力传输,并满足20-25年使用寿命,若发生故障,或导致风机停机检修并更换部件,造成发电损失及高昂维修成本。根据智火柴统计,齿轮箱单次维修成本为50-200万元,停机日均损失超3万元。因此,齿轮箱企业需要经过长期的理论分析、试验研究与实际应用,才能掌握齿轮箱设计、工艺和检测技术及知识体系。同时,齿轮箱生产流程长、加工精度高,对于企业加工能力提出较高要求。以内齿圈为例,根据德力佳新增年产1000台6.0MW以上风电用变速箱技术改造项目《建设项目环境影响报告表》,内齿圈生产工艺流程包括淬火、精加工、回火、抛/喷丸、机加工、热处理等,加工精度达微米级。

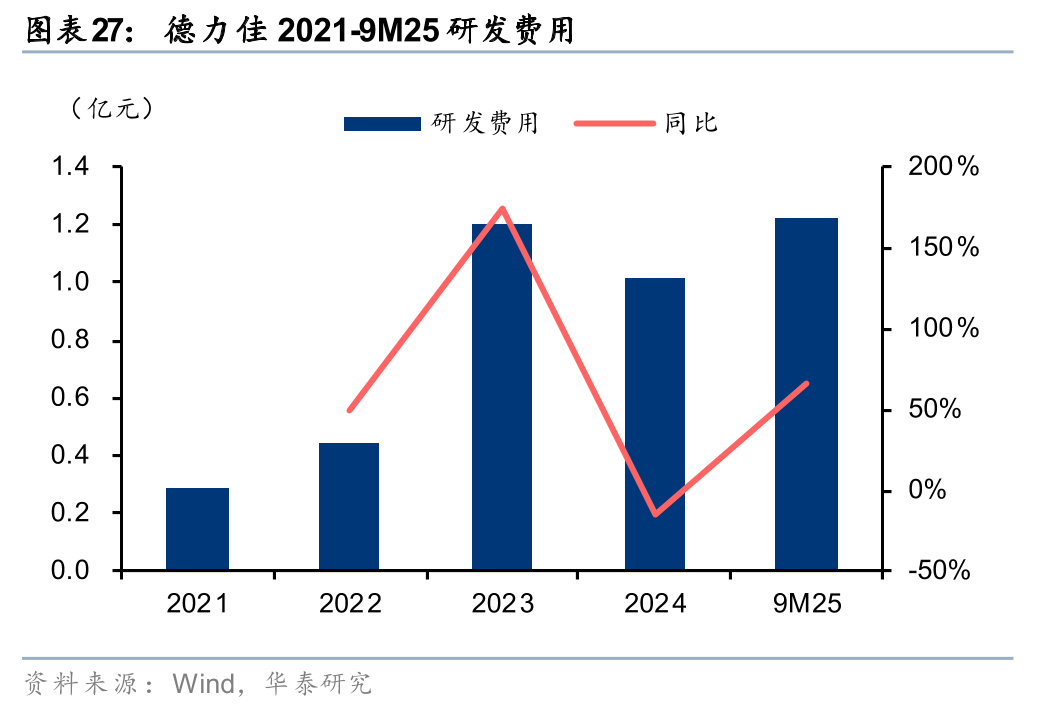

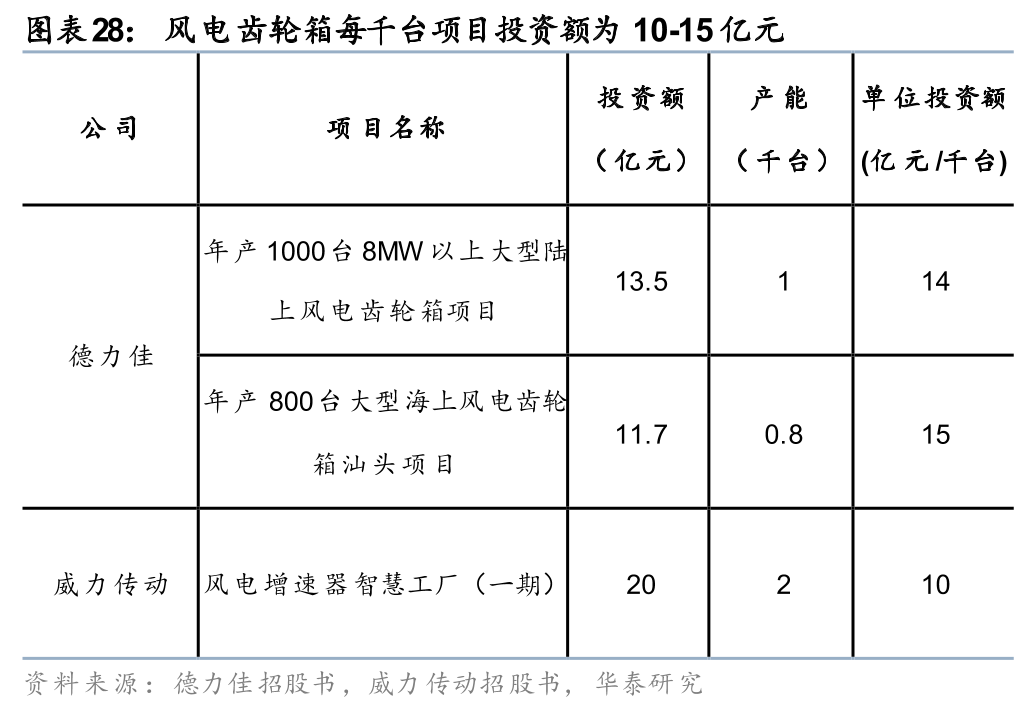

2)资金壁垒高:风电齿轮箱为资本密集型行业,从设计开发、生产组装、到测试维护均需投入大量的资金以匹配研发、生产及运营的需要。研发方面,由于技术壁垒高且需要快速技术迭代以满足下游降本提效需要,企业需要持续进行研发投入,9M25德力佳研发费用达1.2亿元,同比 66%。生产方面,企业需要建设大面积生产加工厂房,并配置专用高端设备,包括高效滚齿机、精密磨齿机、加工中心、各式热处理装备、精密测量设备、大型负载试验台等,设备采购周期达1-2年,且固定资产支出大。根据德力佳和威力传动招股说明书,每千台齿轮箱对应项目投资为10-15亿元。运营方面,由于齿轮箱产品生产工序复杂、下游客户回款周期较长,对企业营运资金亦提出较高要求,根据德力佳招股说明书,从原材料采购入库至客户确认收入周期为4-6个月。

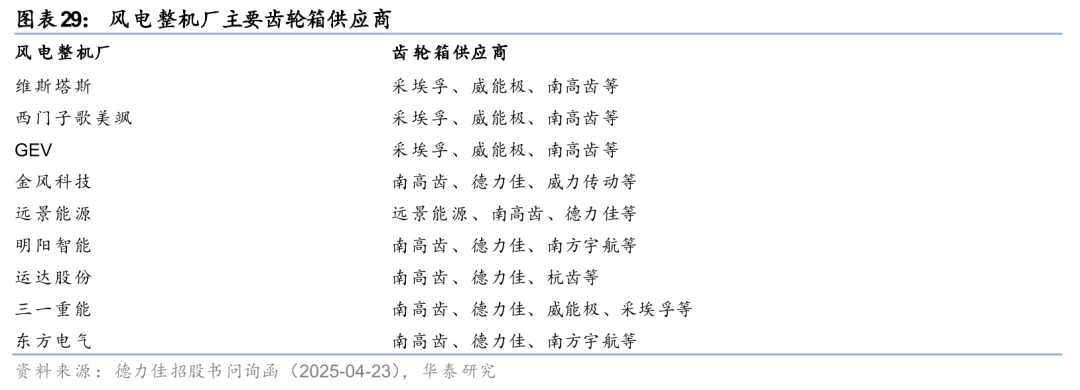

3)客户壁垒高:风电齿轮箱属于定制化产品,企业通常需要样机研发及小批量试制,待客户验收通过后,根据客户下达的批量订单或备货通知组织批量生产。因此,风电整机厂建立了严格的供应商准入制度,齿轮箱验证周期达2-3年,且一般不会更换供应商。以威力传动齿轮箱导入金风科技为例,2023年威力传动首批产品挂机使用,2024年双方签署全面合作战略协议及联合开发合作协议,2025年实现小批量供货。目前头部风机厂齿轮箱供应商主要集中于南高齿、德力佳、威能极、采埃孚,远景能源实现齿轮箱批量自制。

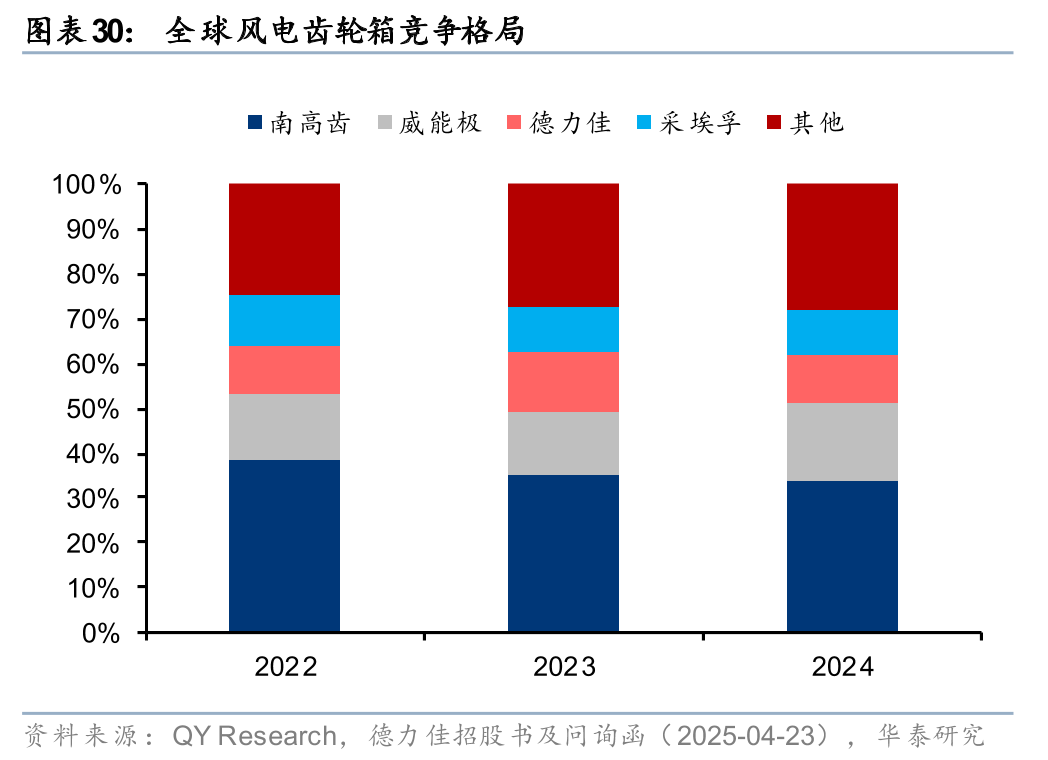

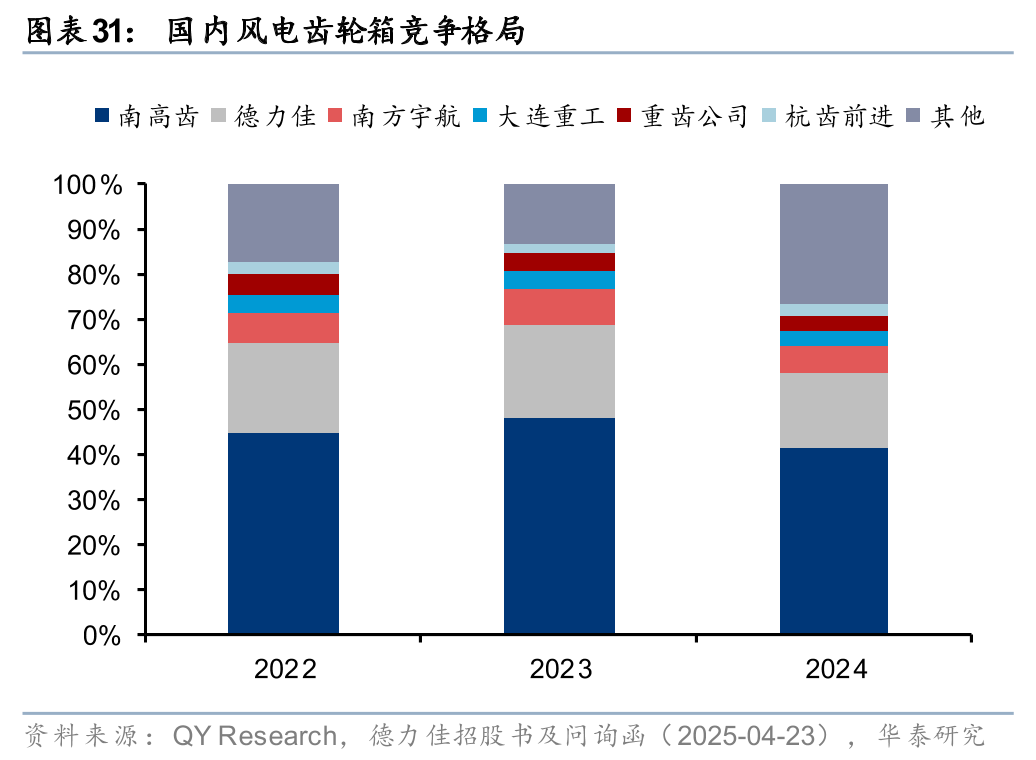

行业集中度高,2024年全球CR4超70%,国内CR2超50%。基于技术 资金 客户三重壁垒,齿轮箱市场格局集中,根据QY Research统计,全球市场南高齿、德力佳、威能极、采埃孚市占率位列前四,2024年CR4达72%;国内市场南高齿、德力佳份额领先,2024年CR2为58%,同比下降11pct,主要系远景能源实现齿轮箱批量自供,外采规模下降。海外品牌生产成本较高,逐步退出国内陆风市场,但由于产品稳定性高,在海上风电仍占有一定份额。

展望后续,齿轮箱行业格局有望重塑:

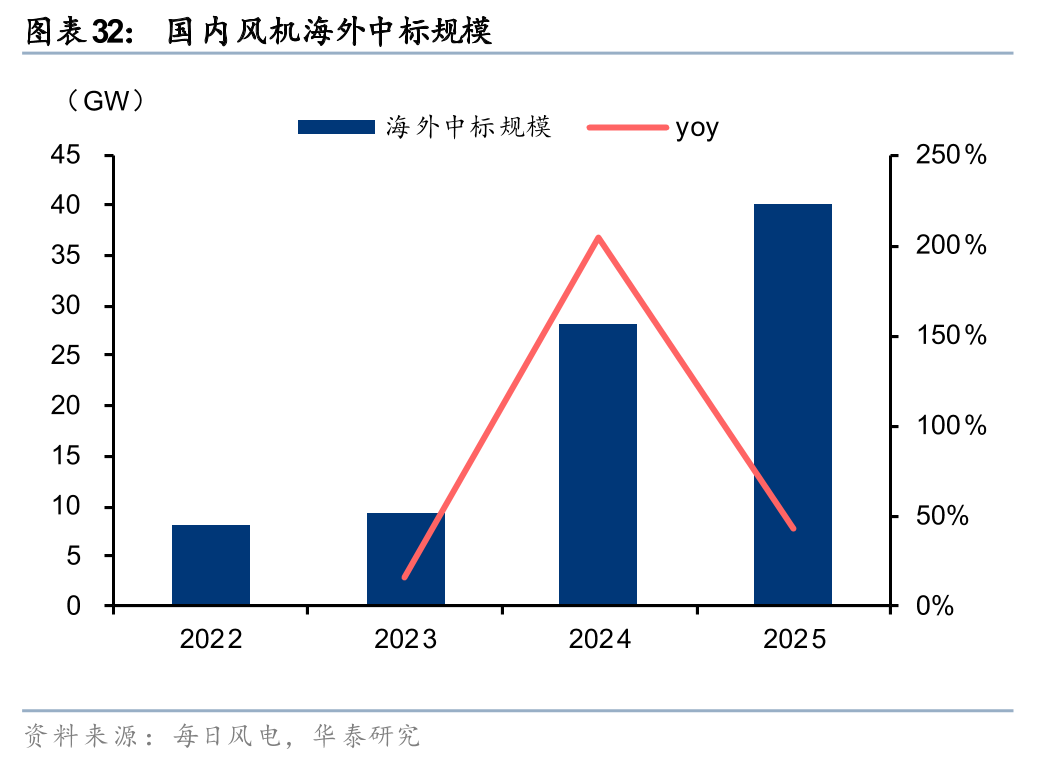

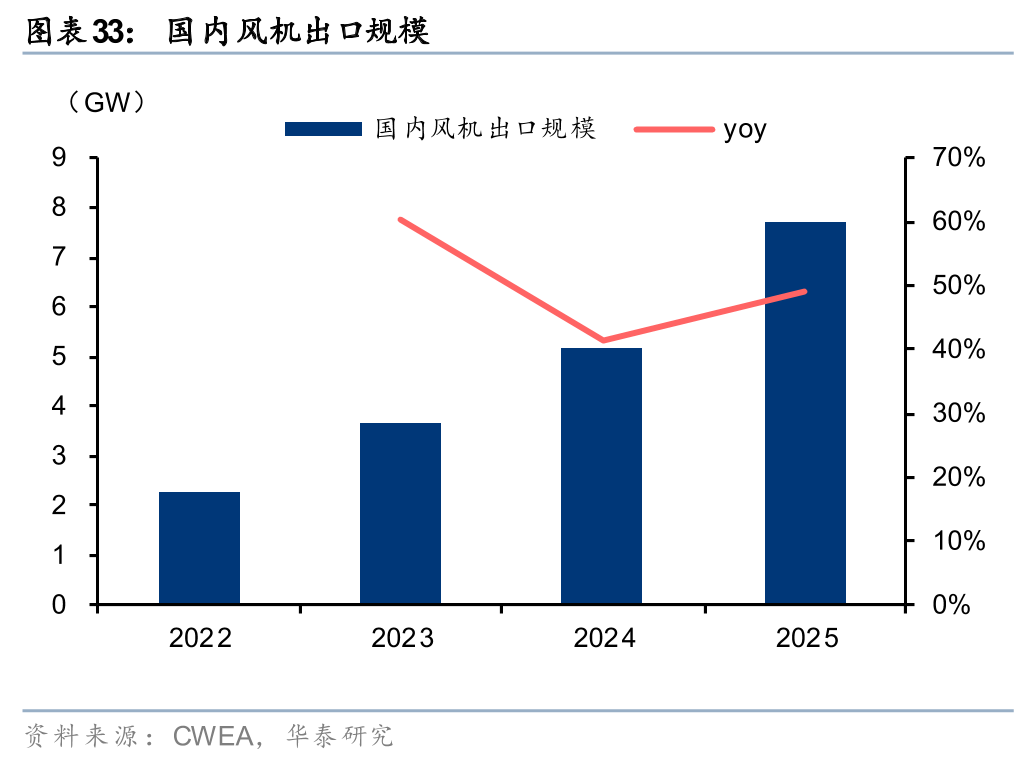

国内风机出海进程加快,利好齿轮箱间接出海。近年来由于国内市场价格竞争激烈,国内整机厂加速出海进程,有望带动齿轮箱间接出海。根据CWEA与每日风电统计,2025年国内整机厂实现风机出口7.7GW,同比 49%,中标海外订单40GW,同比 42%。德力佳通过配套国内主流风机厂,已成功进入东南亚、中亚、西亚等多个市场,整体业务规模稳步提升。

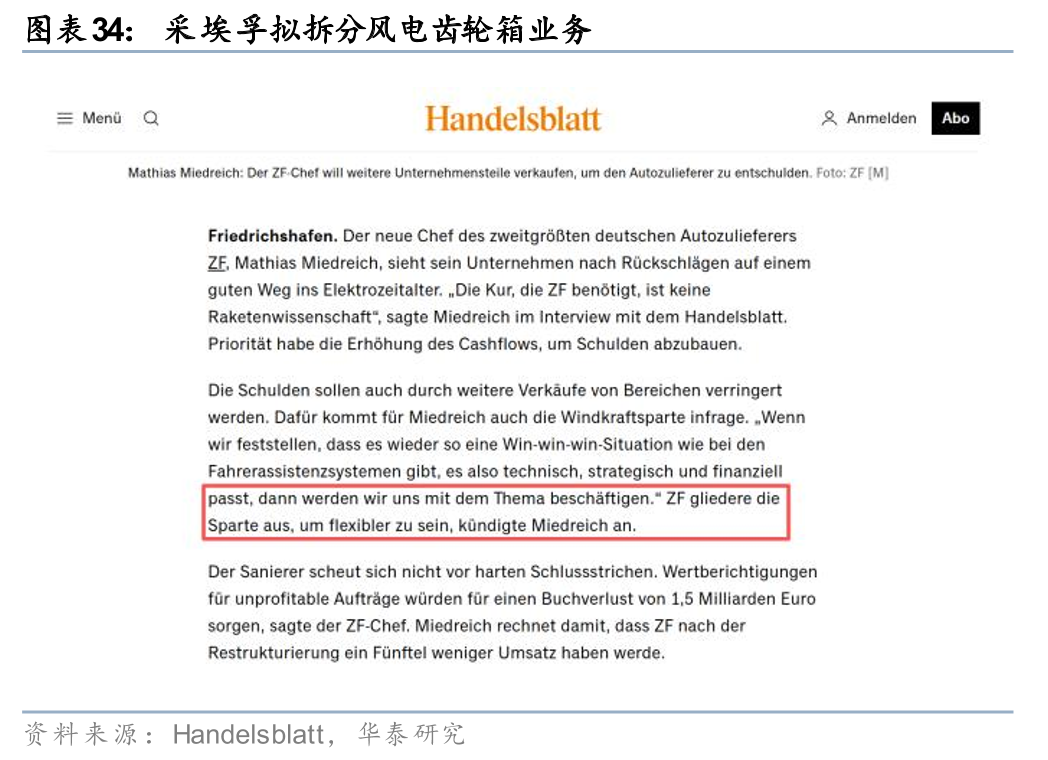

采埃孚拟拆分风电齿轮箱业务,或驱动海外供应链重塑。2026年1月,采埃孚首席执行官在Handelsblatt表示,计划拆分风电齿轮箱业务,以减轻集团财务压力。作为海外头部齿轮箱供应商,截至2025年9月,采埃孚累计交付超8.5万台齿轮箱,与维斯塔斯、西门子歌美飒等海外整机厂合作紧密,欧洲海上风电齿轮箱市占率超50%。我们认为采埃孚拟拆分风电齿轮箱业务或冲击海外主机厂供应链稳定性,为国产齿轮箱企业突破及扩大海外市场提供关键机遇。南高齿在印度、德国、美国、新加坡设立研发生产服务基地,与维斯塔斯、西门子歌美飒、GEV等海外整机厂建立长期合作关系,2021年与西门子能源签订战略协议,在能源、油气与新能源等领域进一步加强合作,已实现风电齿轮箱批量出口;德力佳已与多家海外客户开展技术交流与合作,稳步推进产品验证与后续合作。

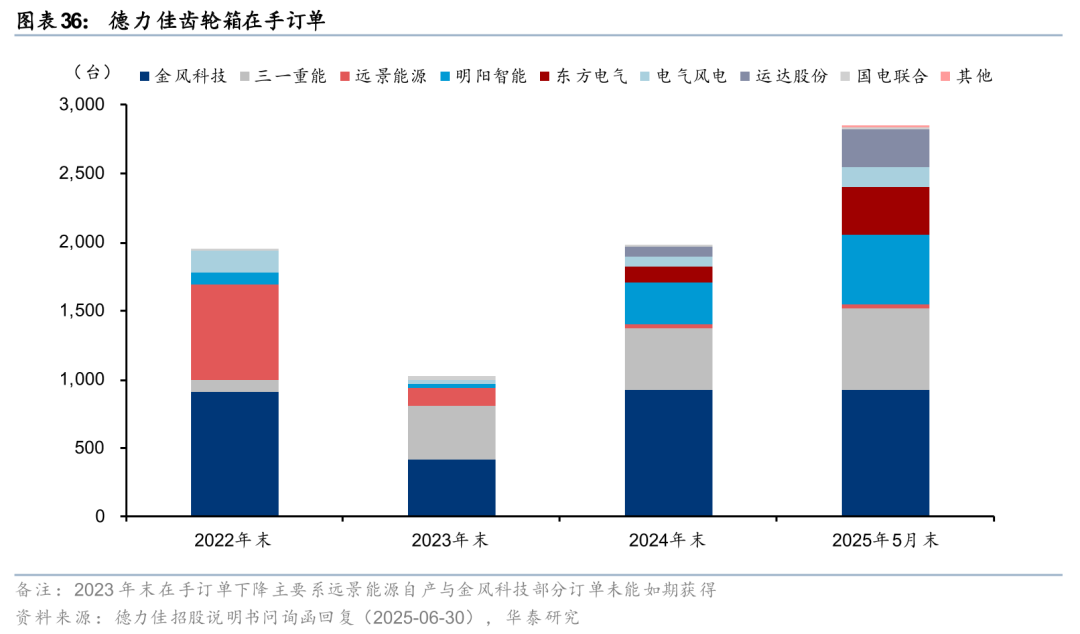

国内南高齿,德力佳双强格局。自2024年9月以来,南高齿控股股东丰盛控股与原管理层争夺控制权;2026年1月,中国高速传动完成董事会重组,控股股东丰盛控股获得董事会主导权,原董事长及多名核心高管退出核心决策层。德力佳作为国内少数在技术实力、产能规模及客户导入等领域对标南高齿的齿轮箱供应商,客户订单稳步提升,截至2025年5月末,公司在手订单为2834台,较2024年末增加44%,其中明阳智能、运达股份、东方电气订单增速显著。

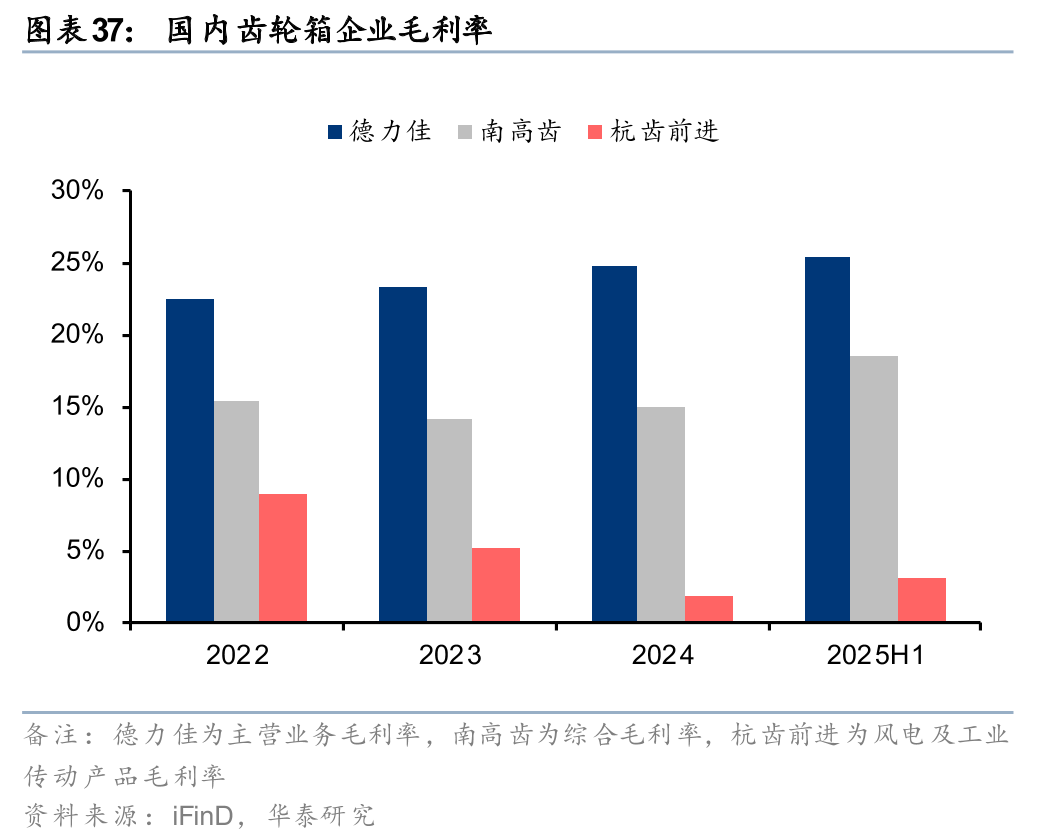

依托于品牌溢价与成本管控,国内龙头盈利能力优势显著。国内齿轮箱行业盈利能力呈现两极分化特征,龙头毛利率保持较高水平,二三线企业盈利能力承压。

价格端:头部企业凭借领先的技术实力、可靠的产品质量以及稳定的交付能力,在市场竞争中占据优势,二三线企业往往需要通过价格策略来弥补其在技术和服务方面的不足,使得头部企业定价通常高于二三线企业。

成本端:

1)头部企业在核心工序和关键零部件加工方面保持较高自制率,相较于部分直接外购成品零部件的二三线厂商,在质量控制、供应链稳定性与成本竞争力均具备优势。根据德力佳投资者关系活动记录表(2026-01-16),公司自主完成齿轮(滚齿、热处理、精密磨齿、精密加工等)、铸件(精加工)关键工序。

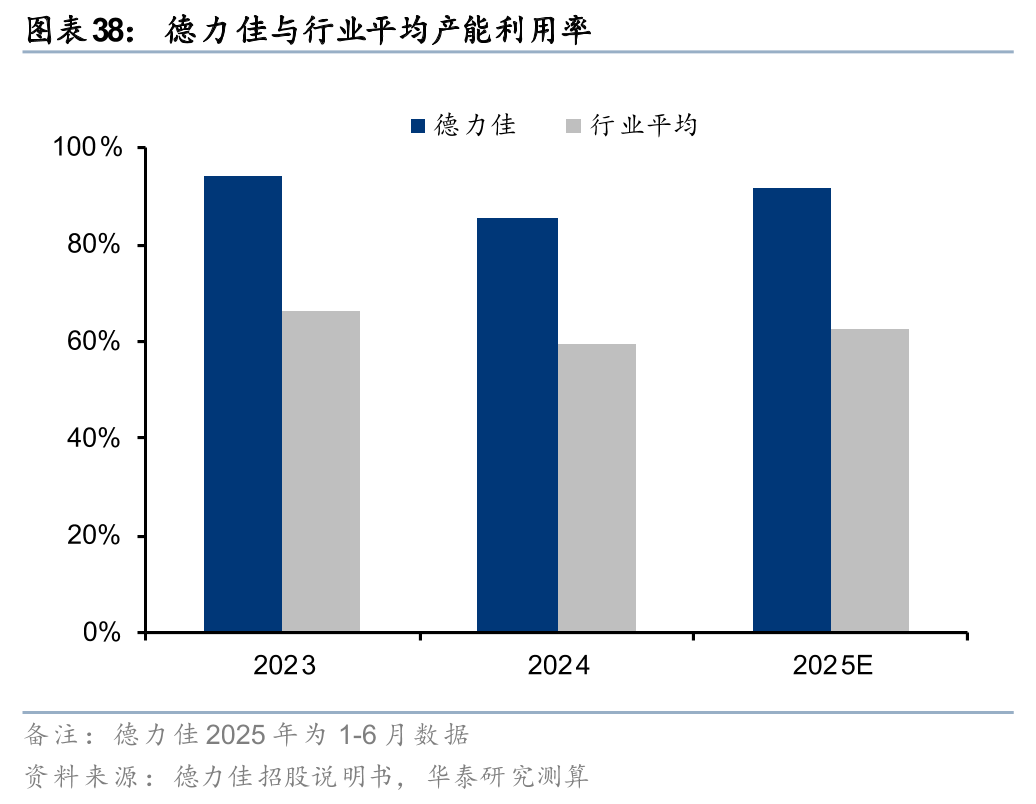

2)头部企业依托较强品牌力,产能利用率高于行业平均,有助于实现规模效应。根据德力佳招股书与我们测算,2023-2025年德力佳产能利用率为86-94%,较行业平均高26-29pct,有助于摊薄固定成本。

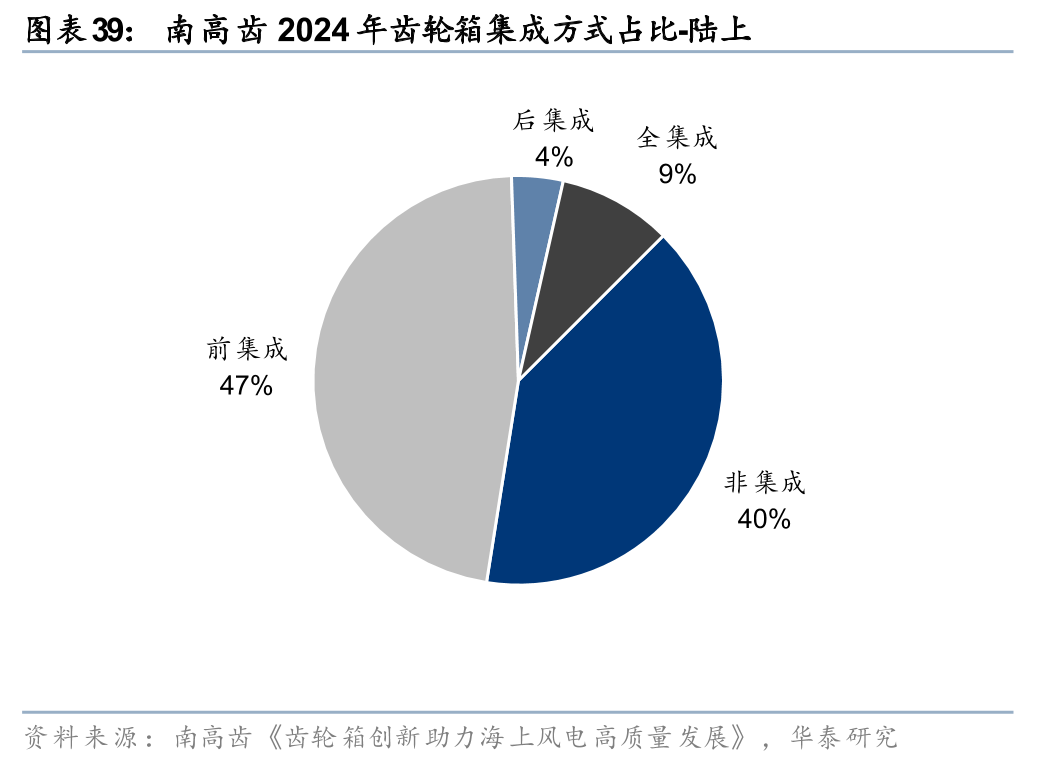

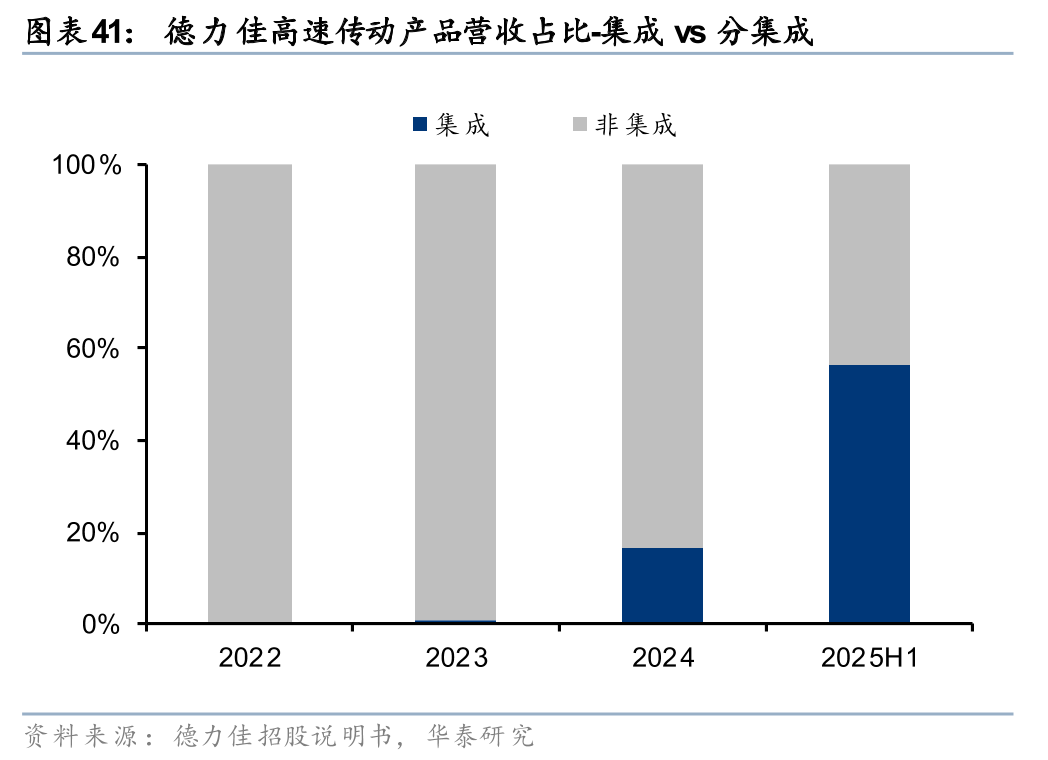

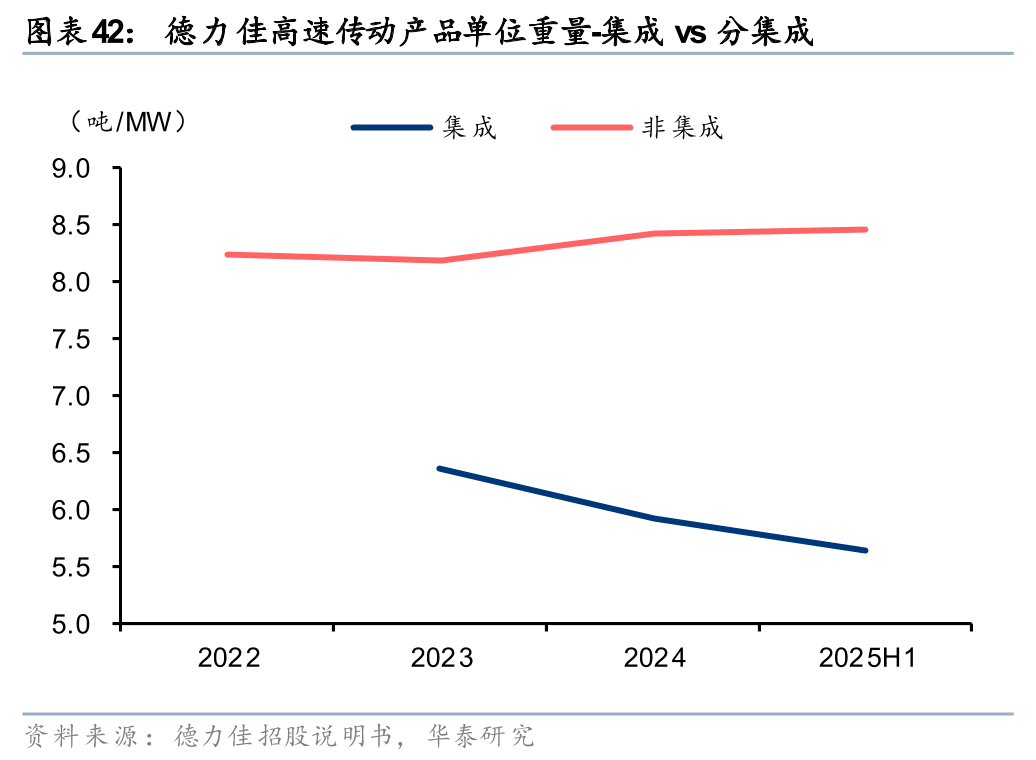

3)头部企业技术实力领先,实现集成式产品快速导入,通过整合扭力臂、一级转架轴承等多个重量大、成本高的部件,有助于降低齿轮箱整体重量与成本。根据南高齿统计,2024年其陆上、海上集成式产品出货占比分别为60%、90%,其中陆上以前集成(主轴和齿轮箱低速部分集成)为主,海上以全集成(主轴、齿轮箱、发电机均集成)为主。根据德力佳招股书,2025H1公司高速传动集成式产品营收占比为56%,较2024年提升40pct,高速传动集成式产品单位重量为5.6吨/MW,较非集成式产品轻33%。

零部件:关注铸锻件机加工产能释放与轴承国产替代

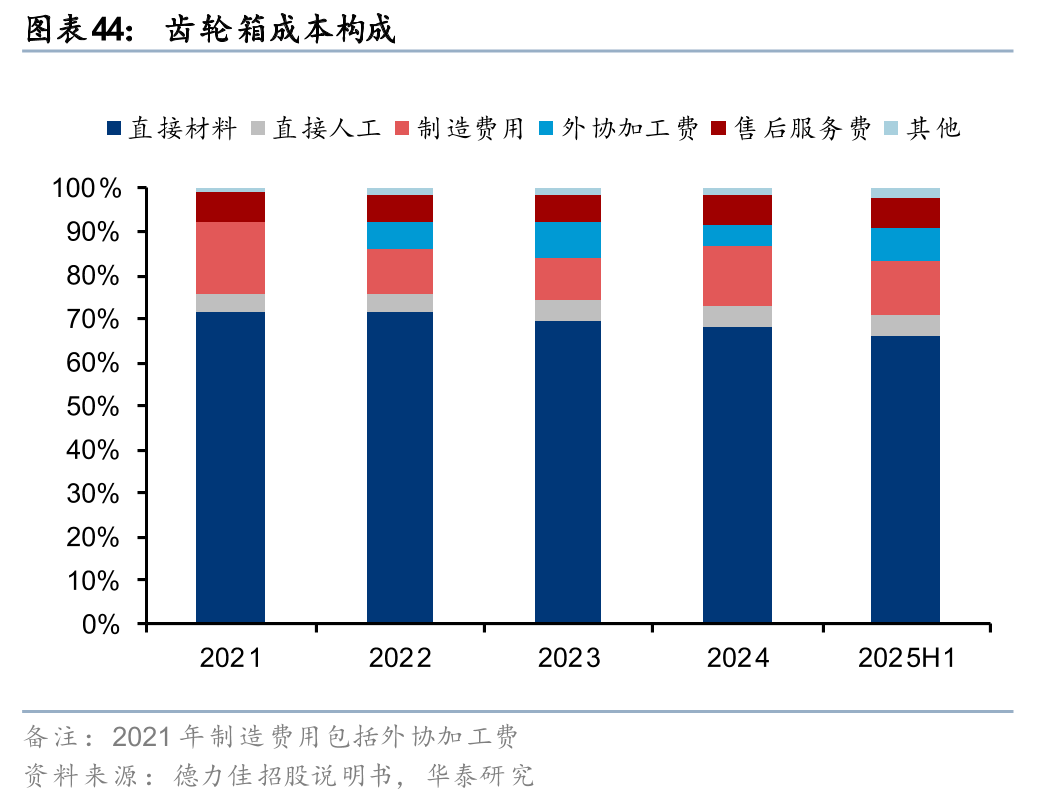

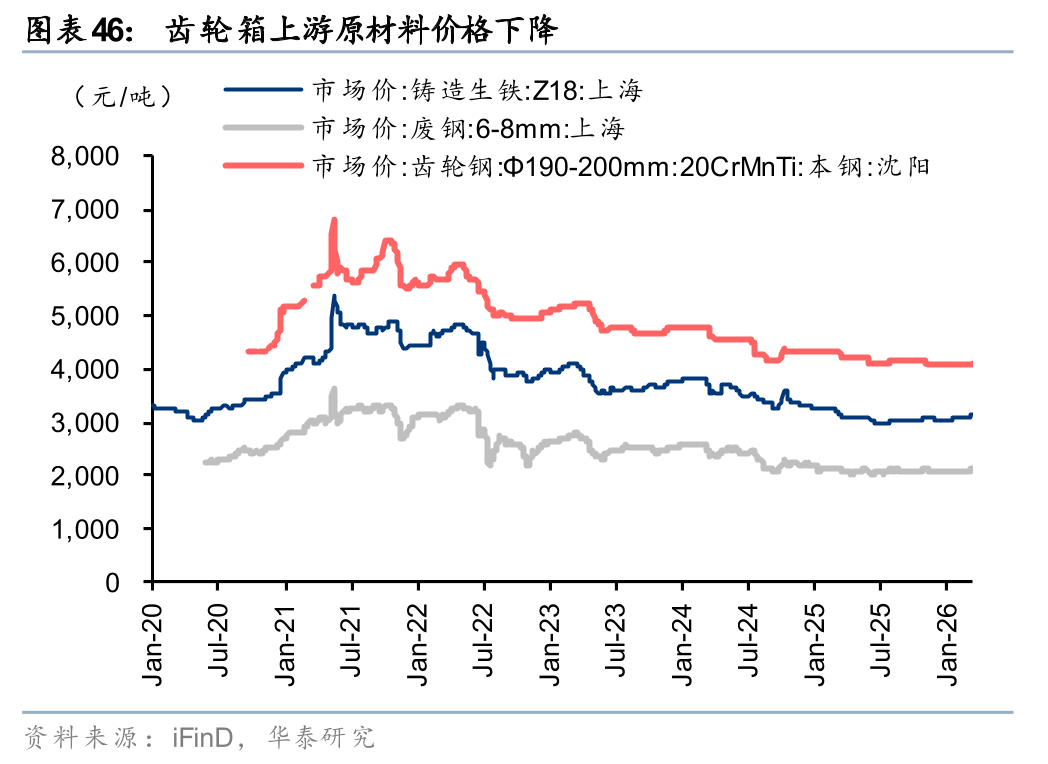

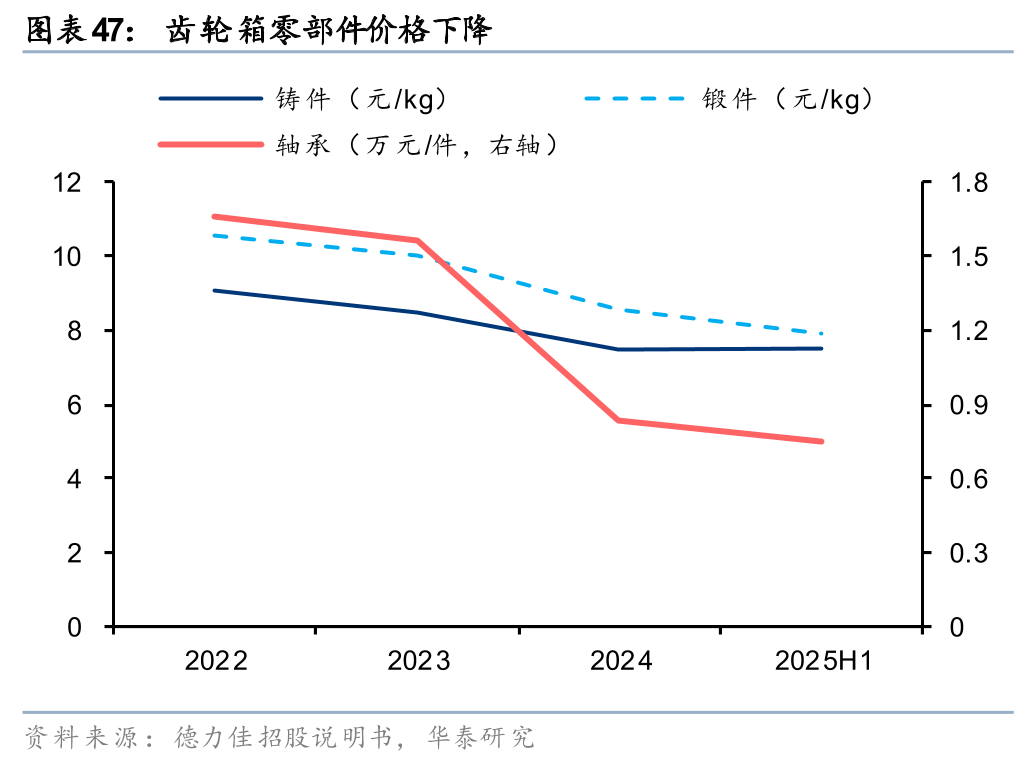

齿轮箱直接材料成本占比66-72%,主要包括铸件、锻件及轴承。根据德力佳招股书,齿轮箱成本主要由直接材料、直接人工及制造费用等组成,其中直接材料占比约66-72%,主要包括铸件、锻件、轴承等。自2022年以来,直接材料成本占比呈下降趋势,主要原因包括:1)生铁、废钢、齿轮钢价格下降,带动主要零部件铸件、锻件成本下降。2)轴承国产化导入,实现较大成本降幅。

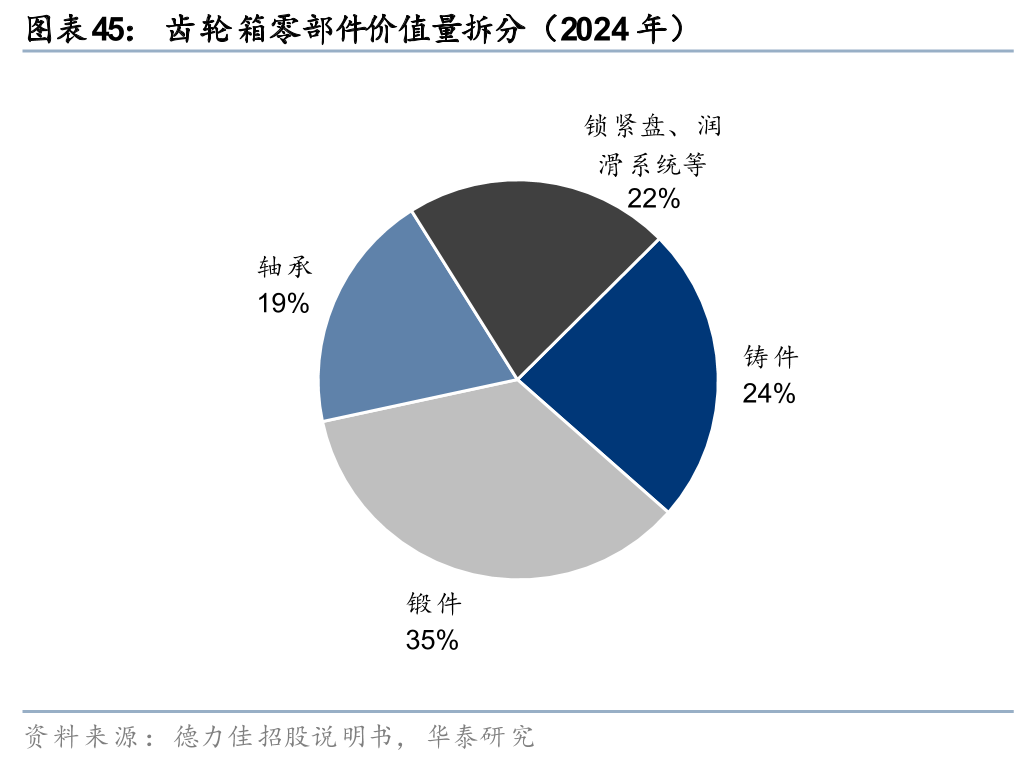

齿轮箱铸件:毛坯供给弹性较大,机加工结构性紧缺。齿轮箱铸件主要包括行星架、扭力臂、箱体、法兰等,根据锡华科技招股说明书,2024年风机每兆瓦所需风电齿轮箱铸件为3.58吨,由于风机大型化与轻量化趋势持续推进,我们预计2025-2026年或下降至3.4/3.2吨,结合前文对风电新增装机及齿轮箱渗透率预测,测算2026年全球风电齿轮箱铸件需求量60万吨,同比 6%。齿轮箱工艺流程主要包括毛坯制造与机械加工:

1. 毛坯件生产工艺与风电传统铸件(轮毂、底座)同质化程度较高,风电铸造厂通过调换砂箱和模具,可将部分产能切换至齿轮箱毛坯,目前供应链以国内厂商为主,包括锡华科技、日月股份、豪迈科技、宏德股份、新联铸业(未上市)、龙马重工(未上市)等。

2. 对于机加工环节,齿轮箱加工精度要求远高于传统风机铸件,生产需配套高精度加工设备,由于设备交付周期长,导致机加工环节结构性紧缺。锡华科技机加工产线已实现满负荷运转,产能利用率保持高位,2025H1达94%。

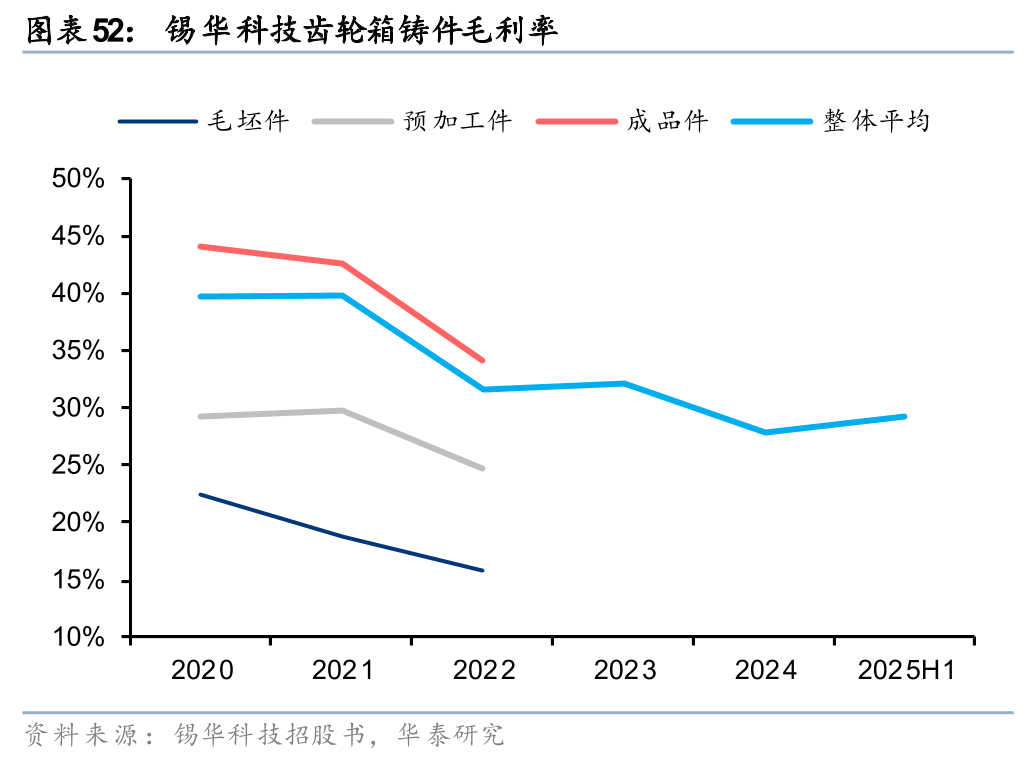

机加工环节附加值高,盈利能力优。随着机械加工深度的增加,齿轮箱铸件对机械加工的技术实力、设备精度、人员经验等方面的要求大幅提升,进而产生更高的生产成本,导致产品具有更高的附加值。根据锡华科技招股说明书问询函回复(2023-09-08),2020-2022年齿轮箱铸件成品件均价为1.5万元/吨,较毛坯件高90-98%,毛利率为34-44%,较毛坯件高18-24pct。

机加工产能扩张稳步推进,供需紧张格局有望缓和。在风电行业降本增效的背景下,风电齿轮箱制造领域专业化分工逐步明显,为了降低零部件运输成本、避免产品质量与交付周期不稳定等因素的影响,齿轮箱厂倾向于选择具备毛坯制造与机械加工全工序服务能力的专用部件供应商。铸件企业积极扩充机加工产能,供需偏紧格局有望缓和。锡华科技2025年投资14.5亿元建设风电核心装备产业化项目(一期),建设期两年,公司预计达产后年新增15万吨风电齿轮箱零部件机加工能力;广大特材2022年8月建设大型高端装备用核心精密零部件项目(一期),设计产能包括扭力臂/齿轮箱端盖2000件、齿轮箱体/行星架2000件,目前处于设备调试与产能爬坡阶段。

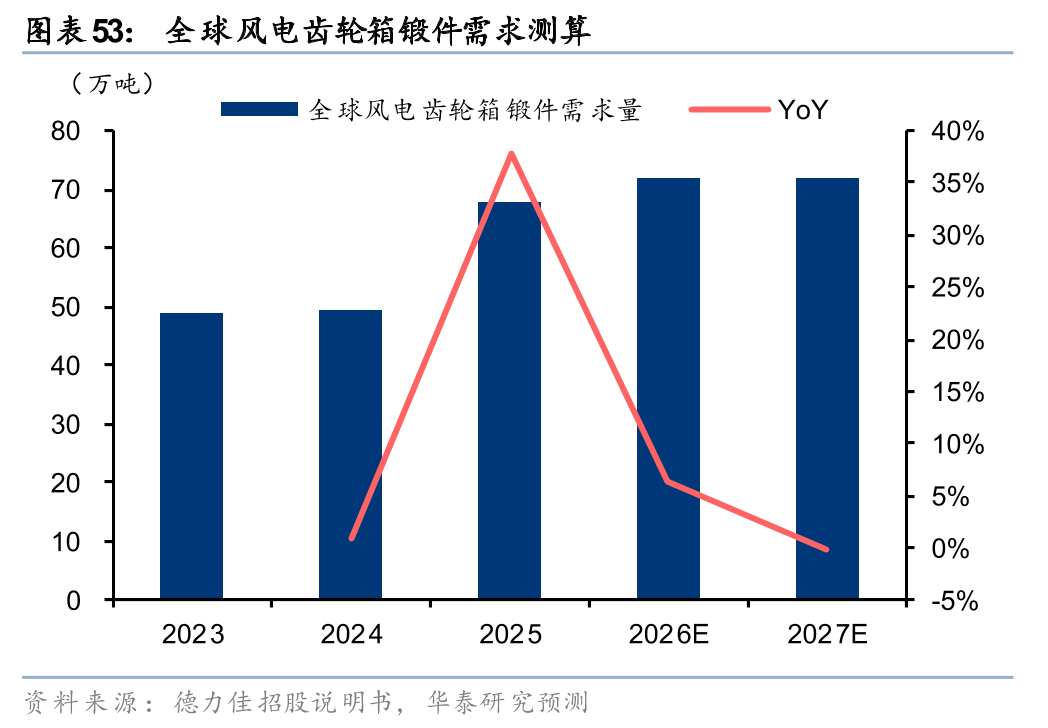

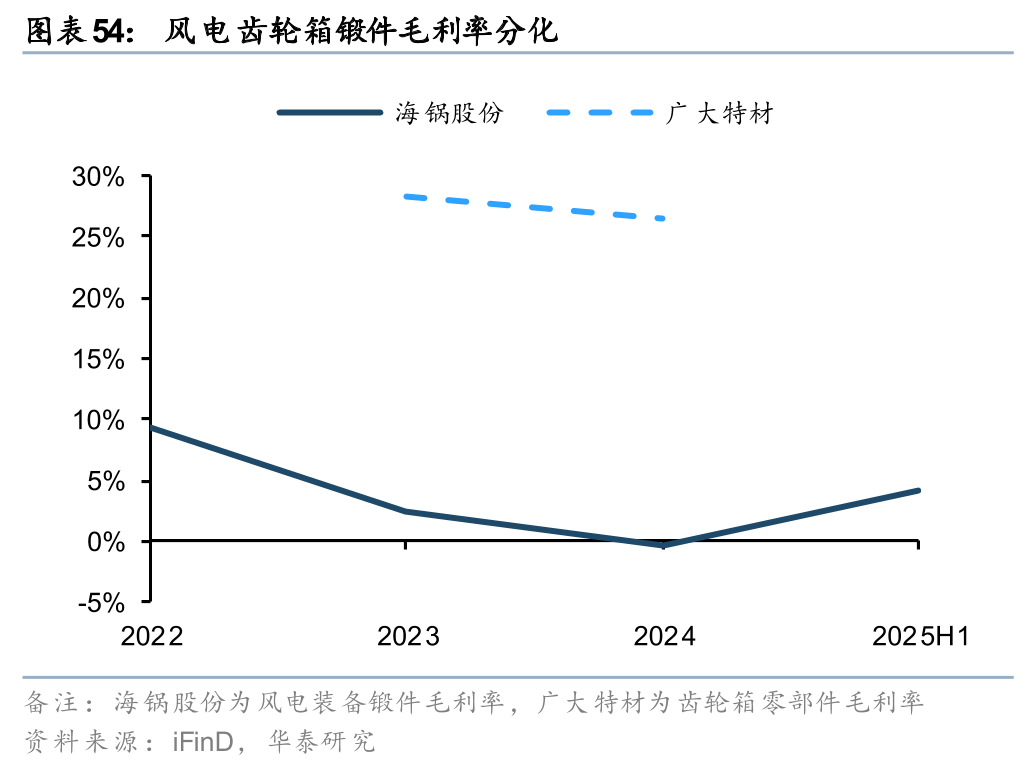

齿轮箱锻件:毛坯件参与玩家众多,机加工产能稀缺。齿轮箱锻件主要包括行星轮、太阳轮、齿圈、齿轮、行星轴等,结合德力佳原材料采购情况,我们假设齿轮箱锻件单位用量为铸件1.2倍,测算2026年全球风电齿轮箱锻件需求量为72万吨,同比 6%。齿轮箱锻件工艺流程包括锻造、粗加工、热处理、精加工等,根据产品加工阶段主要分为毛坯件和成品件。毛坯件环节参与玩家众多,主要包括海锅股份、金源锻造(未上市)、恒业锻造(未上市)、金昆锻压(未上市)、江阴燎原(未上市)等,行业供给较为充沛,毛利率保持较低水平;机加工环节(粗加工、热处理、精加工)由齿轮箱厂自制或外协完成,外部产能具备稀缺性,主要包括广大特材、恒润股份(在建),盈利能力较高。

机加工环节具备资本投入大 产能爬坡期长的竞争壁垒:

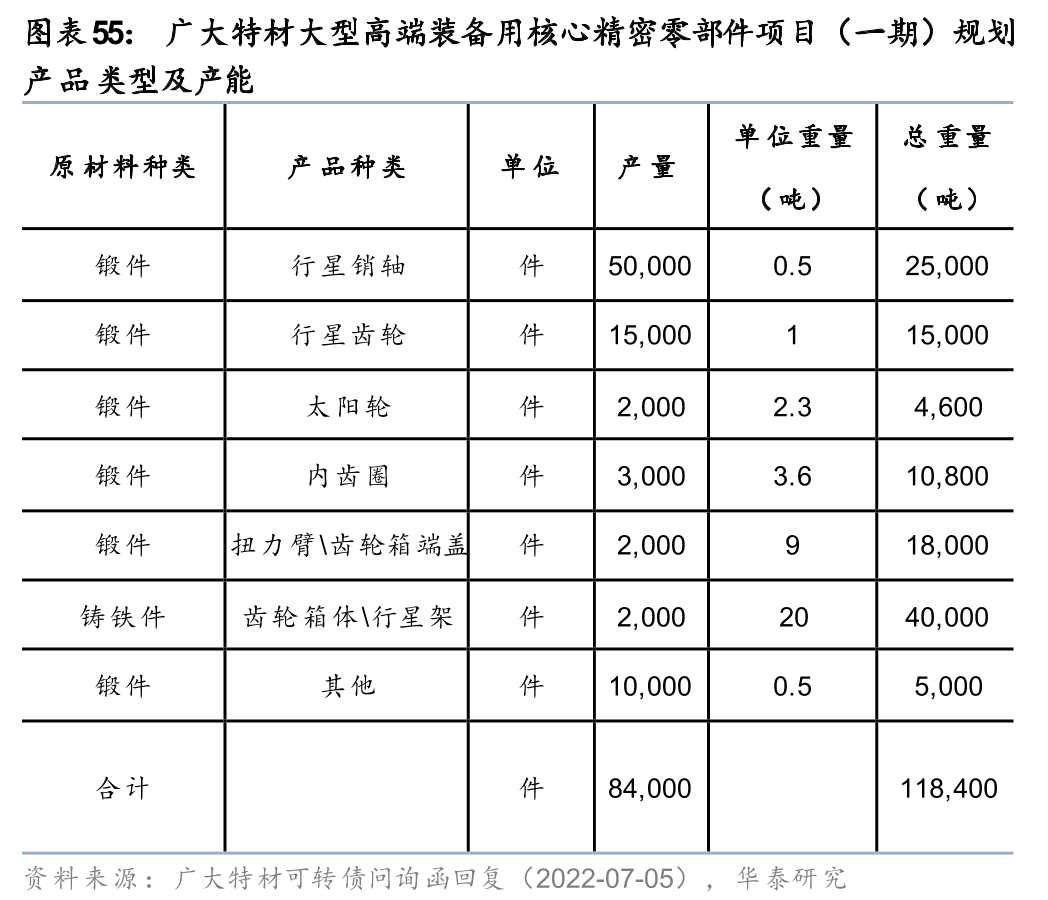

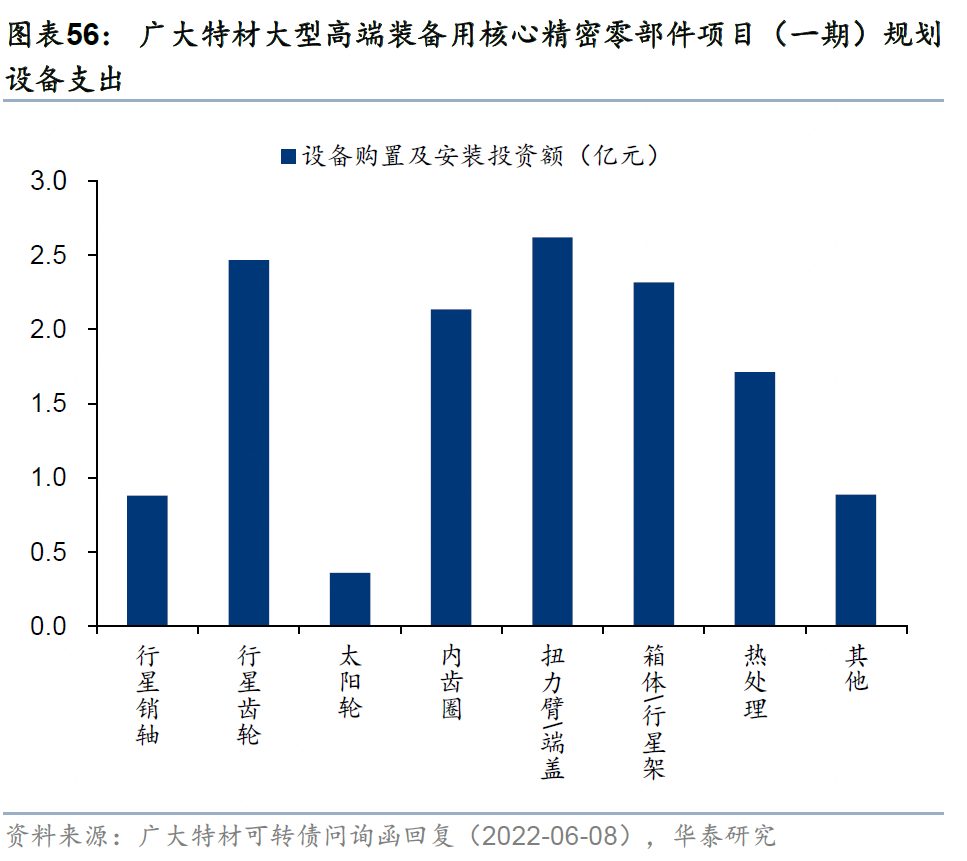

1)资本投入大:广大特材2022年8月规划《大型高端装备用核心精密零部件项目(一期)》,年产能8.4万件,对应成品总重量11.8万吨,项目总投资22亿元,折合每万吨1.9亿元。项目配套磨齿机、滚齿机、铣齿机等先进设备,以满足产品高精度要求,根据广大特材可转债问询函回复(2022-06-08),行星销轴、行星齿轮、太阳轮、内齿圈设备购置及安装投资额分别为0.9、2.5、0.4、2.1亿元。2025年6月恒润股份计划建设年产2000套风电齿轮箱零部件项目,总投资12亿元,资本开支亦处于高位。

2)产能爬坡期长:从广大特材项目进展情况来看,根据节能验收报告,项目于2021年9月开工建设,2023年12月底开始量产,2025年9月部分设备仍处于安装调试阶段,未发挥全部产能。我们认为主要原因在于机加工涉及滚齿、热处理、抛丸等多道工序,每道工序的参数需要根据实际加工情况进行优化,且产品精度要求高,质量验证周期较长。

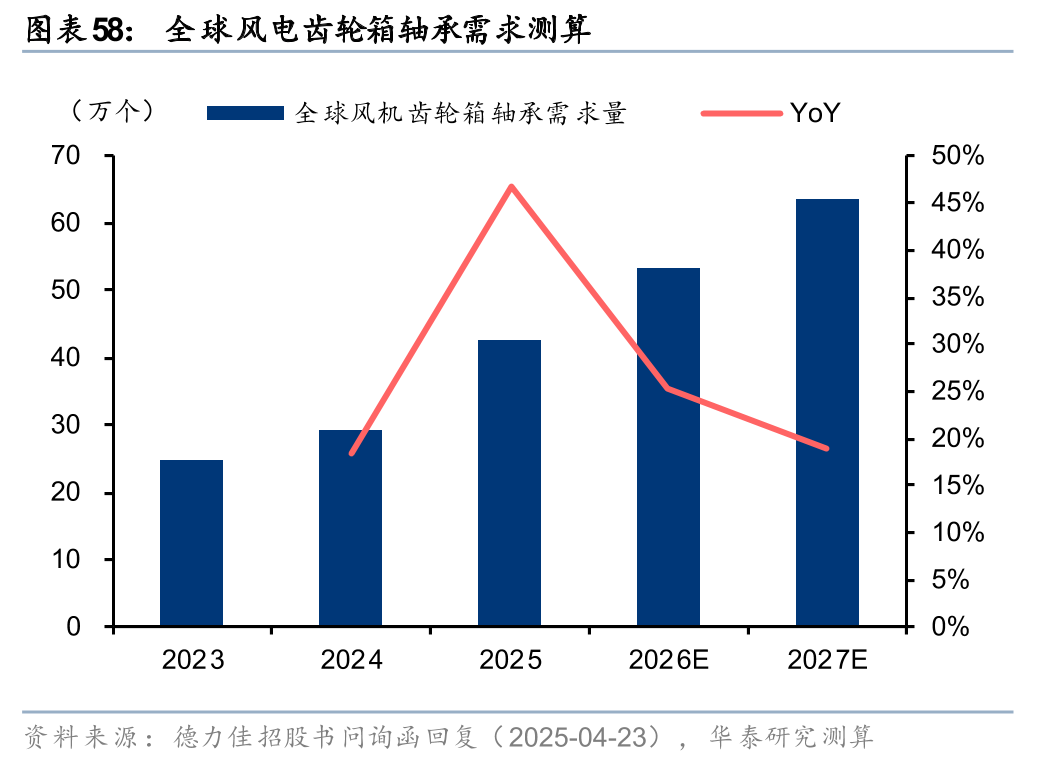

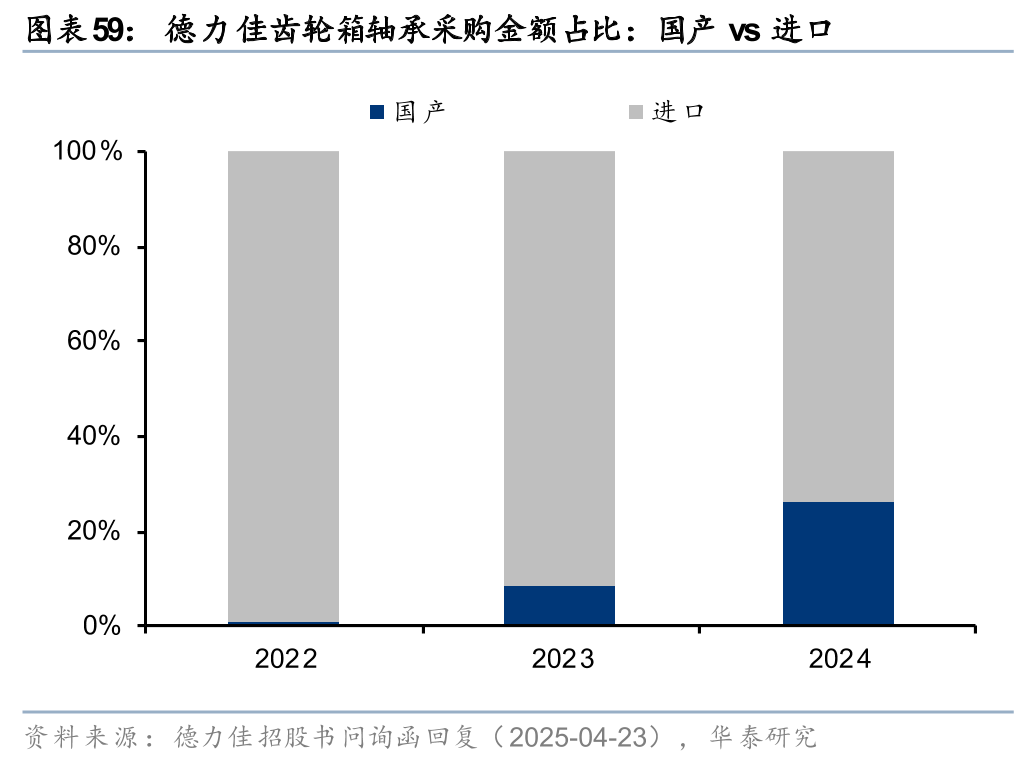

轴承:进口替代进行时,国内企业迎来发展机遇。齿轮箱轴承主要作用为传递扭矩并提高转速,具有承载能力强、径向尺寸小、加工精度高等特点。随着风机大型化推进,齿轮箱结构从两级行星(2P)向三级行星(3P)迭代,驱动齿轮箱轴承单位用量提升,根据德力佳招股书问询函回复(2025-04-23),以高速传动齿轮箱为例,2P结构轴承单位用量为10-12个,3P结构提升至19-24个。我们基于前文齿轮箱需求量预测,结合齿轮箱轴承单位用量假定,测算2026年全球风电齿轮箱轴承需求量为53万个,同比 25%,对应市场规模61亿元,同比 13%。对于国内市场,过去主要以进口品牌(FAG、SKF等)为主,随着洛轴、瓦轴、新强联、天马、国机精工等国产企业实现技术突破,逐步实现进口替代。根据德力佳招股说明书问询函回复(2025-04-23),国产轴承采购金额占比逐步提升,2022-2024年分别为0.7%、8.0%、26.0%,我们预计后续齿轮箱轴承国产化有望继续推进。

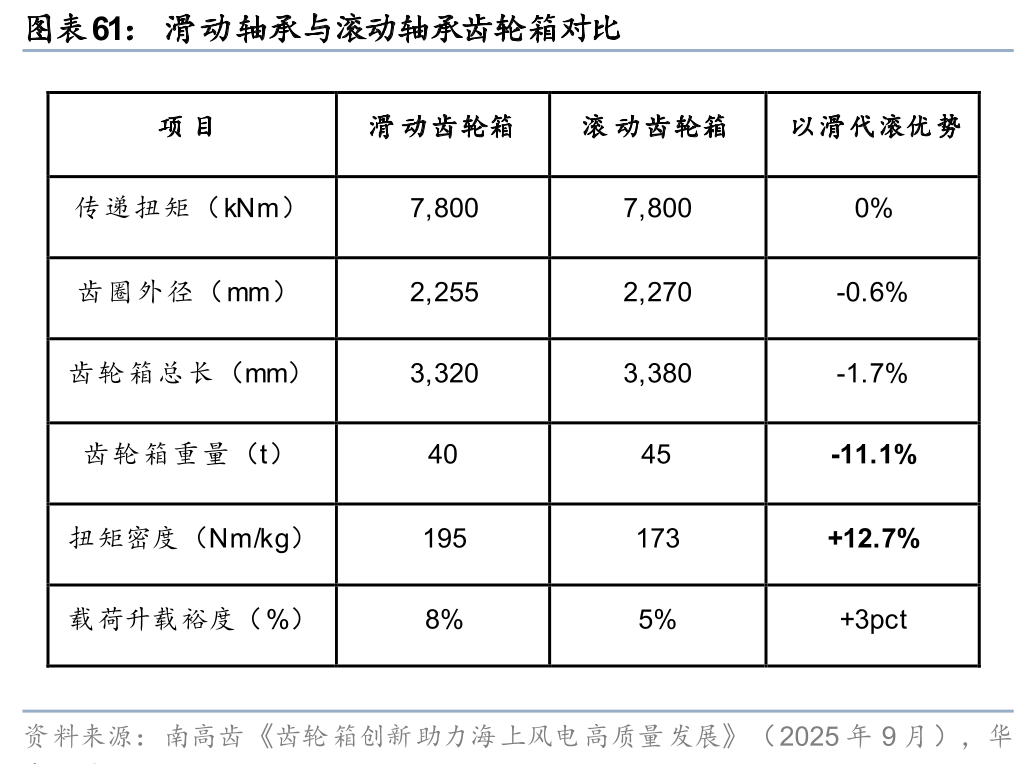

轴承以滑代滚有望支撑齿轮箱降本增效。随着大型化趋缓,高可靠性和轻量化成为风机主要发展趋势,传统滚动轴承在承载能力、空间尺寸和使用寿命均面临瓶颈,根据美国国家可再生能源实验室统计,由滚动轴承失效造成的齿轮箱故障占比超过67%。滑动轴承凭借承载能力强、径向空间占用小、设计寿命长,为齿轮箱降本增效创造条件,根据南高齿《齿轮箱创新助力海上风电高质量发展》测算,在同兆瓦齿轮箱中,使用滑动轴承可较滚动轴承整体减重11%,扭矩密度提升13%。目前南高齿、德力佳、远景能源均积极推动滑动轴承产业化应用,其中远景能源累计装机已突破1000台。

滑动轴承技术迭代或重塑齿轮箱轴承市场格局。不同于滚动轴承生产依赖进口高精度机加工和热处理设备,加工成本高,滑动轴承核心工艺为材料复合和激光熔覆,核心设备多为国产,加工成本低。崇德科技已建成全球首条集激光熔覆、机械加工与检测等功能于一体的全自动专业化生产线,并实现风电齿轮箱滑动轴承批量化应用,根据公司投资者问答(2025-10-15),预计2025年风电齿轮箱滑动轴承营收同比倍增,且在手订单充足。长盛轴承产品已交付部分主机厂进行挂机测试,与齿轮箱厂的合作处于送样过程中。金雷股份通过子公司金雷传动开拓滑动轴承业务,已与客户完成共同开发并实现样件交付,后续或加速产业化进展。双飞集团齿轮箱滑动轴承第一代铜套产品已正常生产,第二代熔焊产品已通过内部试验机测试。

核心观点

从需求侧来看,齿轮箱有望受益于全球风电装机增长与技术路线演进带来的渗透率提升。从供给侧来看,齿轮箱环节行业壁垒较高,产业链有望受益于竞争格局重塑与稀缺产能释放带来的业绩增量。

1. 齿轮箱整机:国内外龙头经营阶段性扰动,竞争格局有望重塑。我们认为在龙头齿轮厂短期经营扰动背景下,国内外整机厂或出于供应链安全的考量,寻找替代供应商。

2. 零部件:在风电行业降本增效的背景下,齿轮箱环节垂直化分工凸显,零部件重要性提升。齿轮箱直接材料成本占比为66-72%,主要包括铸锻件及轴承。对于铸锻件,齿轮箱厂倾向于选择具备毛坯制造与机加工全工序服务能力的零部件供应商,以减少外协加工带来的运输成本增加、产品质量不稳定、交付周期不确定等因素影响,机加工环节由于资本投入大、产能爬坡期长,供需格局偏紧。对于轴承环节,一方面进口替代处于起步阶段,国内头部轴承企业实现技术突破与市场拓展;另一方面轴承以滑代滚产业化稳步推进,积极布局滑动轴承业务,有望贡献业绩增量。

VIP复盘网

VIP复盘网