报告摘要

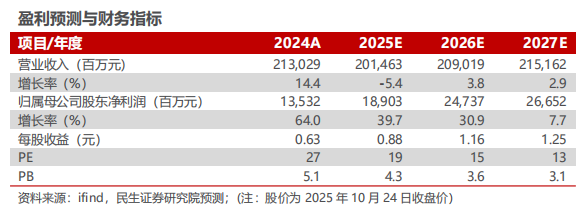

◾ 事件:公司发布2025年三季报。2025年前三季度,公司实现营业收入1454.85亿元,同比减少5.99%,实现归母净利润142.80亿元,同比增长72.61%,实现扣非归母净利润145.37亿元,同比增长69.98%。单季度看,2025Q3公司实现营业收入507.13亿元,同比减少2.36%,环比增长3.99%,实现归母净利润56.08亿元,同比增长96.40%,环比增长18.69%,扣非归母净利润58.13亿元,同比增长98.63%,环比增长21.21%。业绩超市场预期。

◾ KFM二期建设议案通过董事会审议:KFM二期拟投资10.84亿美元,建设期2年,拟于2027年建成投产,新增原矿处理规模726万吨/年,达产后预计新增年平均10万吨铜金属。

◾ 风险提示:项目进展不及预期,铜钴价格下跌,地缘政治风险,汇率风险等。

报告正文

1. 事件:公司发布 2025 年三季报

2025 年 10 月 25 日,公司发布 2025 年三季报。2025 年前三季度,公司实现营业收入1454.85 亿元,同比减少5.99%,实现归母净利润142.80 亿元,同比增长72.61%,实现扣非归母净利润145.37 亿元,同比增长 69.98%。

单季度看,2025Q3 公司实现营业收入507.13亿元,同比减少2.36%,环比增长3.99%,实现归母净利润56.08亿元,同比增长96.40%,环比增长18.69%, 扣非归母净利润58.13亿元,同比增长98.63%,环比增长21.21%。业绩超市场预期。

2. 点评:主要金属价格上涨,Q3 业绩再创新高

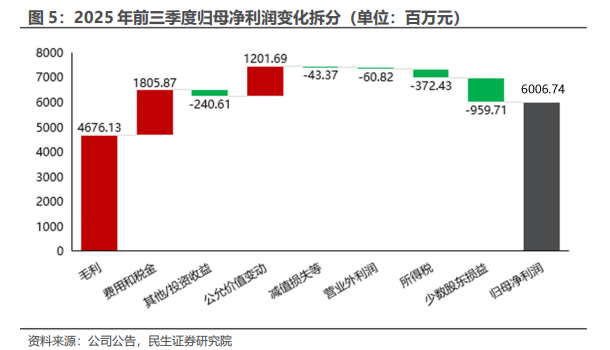

2025 年前三季度,公司实现营业收入1454.85亿元,同比减少 5.99%,实现归母净利润142.80 亿元,同比增长72.61%。业绩同比增长主要得益于毛利增长、费用节约及公允价值变动。毛利增长主要得益于主要金属价格上涨以及产销 量提升,其中铜钴板块毛利增长贡献主要增量。前三季度财务费用10.3亿元,同比减少60%,大幅下降,主要因借款规模同比下降以及汇兑收益增加;公允价值变动同比增利12.02亿元,主要是本期基本金属贸易业务衍生工具公允价值变动收益同比上升。主要减利项则为所得税和少数股东权益。

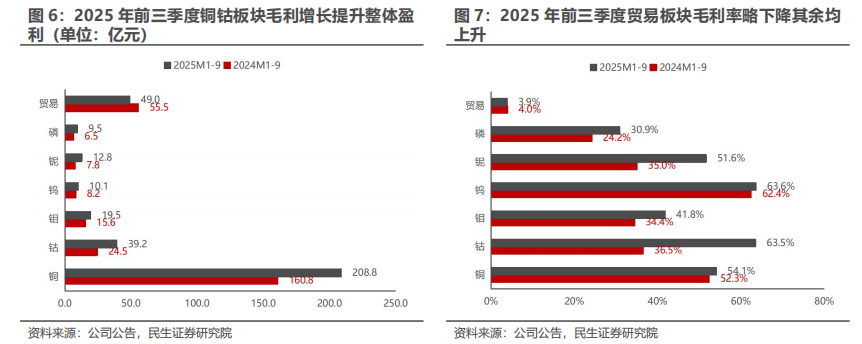

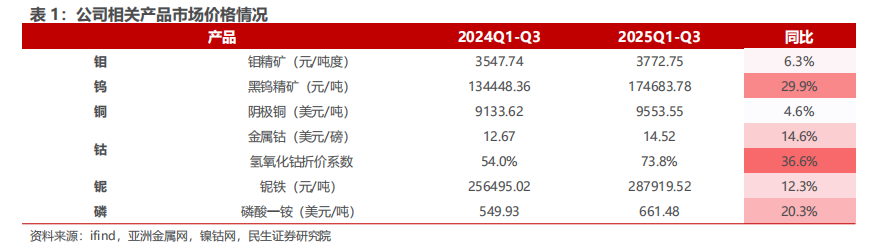

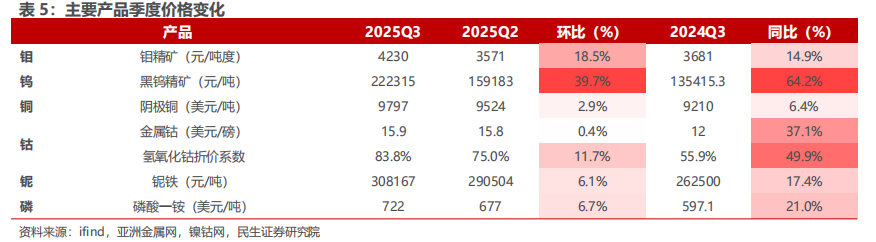

价:公司主要金属价格均上涨,公司矿山业务毛利率整体提升6.6pct 至53.0%。

铜钴板块:前三季度铜钴价格均上涨,得益于刚果金出口禁令政策,钴价上升明显,且氢氧化钴折价系数也有明显抬升,铜钴毛利率分别为54.1%和63.5%,同比提升1.7 和 27.0pct。

其他板块:国内钼钨板块中,前三季度钼铁价格同比增长6.3%,钨价格涨幅 明显,黑钨精矿价格同比增长29.9%。巴西铌磷板块中,铌铁/磷酸一铵年均价分别 12.3%/ 20.3%,也都有所上涨。

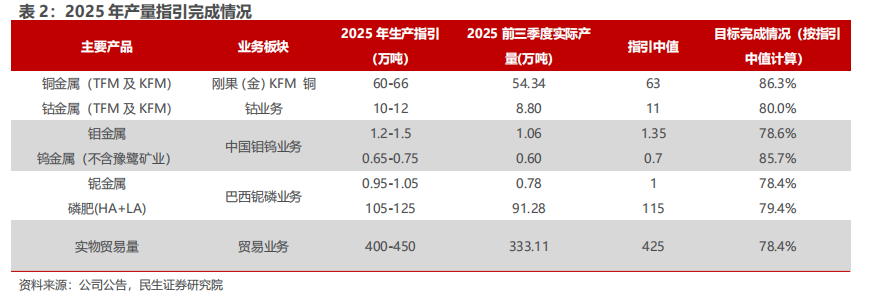

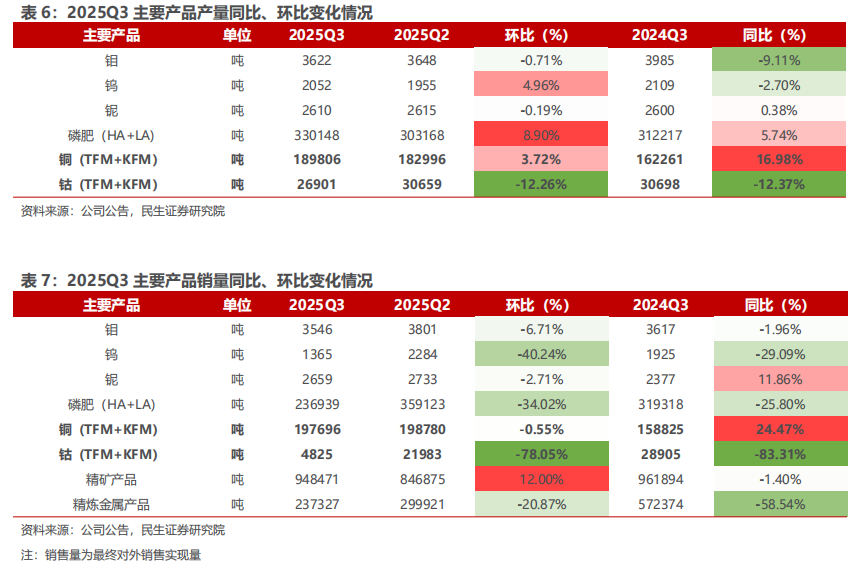

量:各产品产量和贸易量完成度均超额完成目标(按指引中值 75%测算)。铜 产量完成度最高,为 86.3%;其次是钨,为 85.7%。

铜钴板块:刚果(金)TFM 和 KFM 生产均超额完成产量目标。TFM 中区运营效率提升,东区产能持续释放。公司 2025 年前三季度铜钴板块铜/钴金属 产量分别为 54.34/8.80 万吨,同比增长 14.14%/3.84%,完成全年计划(指引中值)的 86.3%/80.0%。

钼钨板块:2025 年前三季度钼钨产量均有下降。2025 前三季度钼/钨金属产量分别为10611/6000 吨,同比下降 6.38%/2.10%,完成全年计划(指引中 值)的 78.6%/85.7%。尽管由于品位下滑,产量有所下降,但得益于回收率提升,公司仍超额完成产量目标。

铌磷板块:铌磷板块产量略超指引。2025 年前三季度铌/磷产量分别为 7841 吨/91.28 万吨,同比 2.07%/ 1.92%,完成全年计划(指引中值)的 78.4%/79.4%。

贸易板块:贸易金属量略超指引中值。2025 年前三季度实物贸易量达 333.11 万吨,完成全年计划(指引中值)的 78.4%。

2025 年前三季度,公司主要产品销量表现分化,铌和铜销量同比增长,其他产品销量同比减少,钴销售主要是受到刚果金政府禁止钴出口禁令的影响。值得注意的是,尽管刚果金出口禁令2月份就已经执行,但是公司有部分在途库存可以销售,因此前三季度钴均有销售,但销量逐季下降。

板块表现:铜钴大幅增长,钼钨略有下滑,铌磷稳中有升。

钼钨板块:价格上涨,但销量下降,盈利同比增长。2025年前三季度,公司钼、钨产品价格同比上涨,毛利率同比增长6.6pct 至47.32%,但产销量同比下滑影响了毛利增长幅度。产销量下滑主要是因为品位下降,以及价格抬升后影响销售节奏。

铜钴板块:核心支柱地位稳固,毛利贡献显著提升。作为公司第一大盈利来源,2025 年前三季度铜产品实现营业收入386.18亿元,毛利177.37亿元, 毛利率达54.07%,同比提升1.73个百分点,主要受益于铜价高位运行及销量增长带来的成本下行。钴产品以量换价,整体毛利同比增长,板块整体盈利强劲。

铌磷板块:量利齐升,毛利大幅增长。2025年前三季度铌磷板块营业收入分别为24.79/30.68亿元,毛利分别为12.80/9.48亿元,整体毛利率大幅提升至40.15%(同比 11.02pct),实现显著增长。

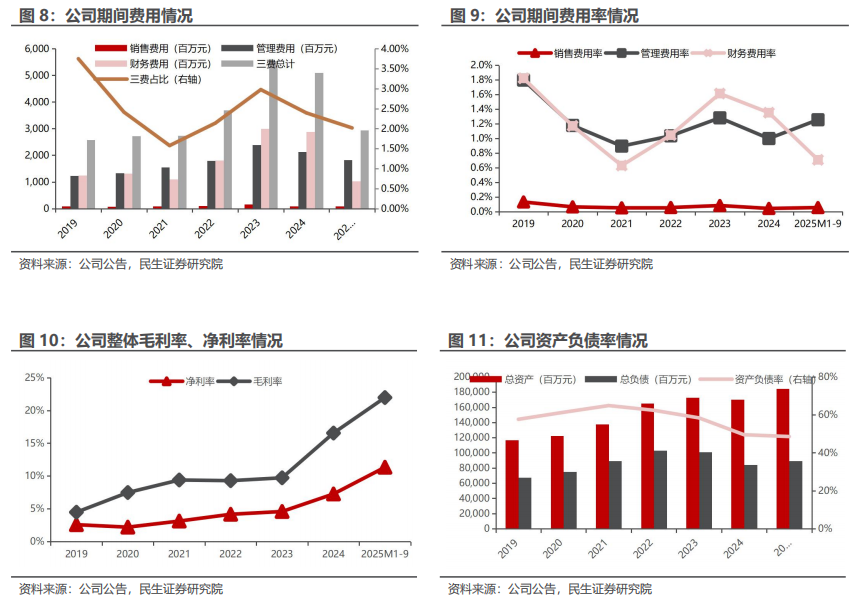

2025 年前三季度公司期间三费为29.37 亿元,同比减少14.40 亿元,主要是财务费用大幅下降。其中,销售费用0.81 亿元,同比增加0.09 亿元;管理费用18.26 亿元,同比增加0.85 亿元。财务费用10.30 亿元,同比减少15.34 亿元, 主因借款规模同比下降,本期利息支出较上年同期减少,此外汇兑收益增加也是财务费用减少的原因。2025年三季度末资产负债率较2024年底下降0.95ct至48.57%。

3. 2025Q3单季度铜产量环比持续增长,钴仍有部分库存销售

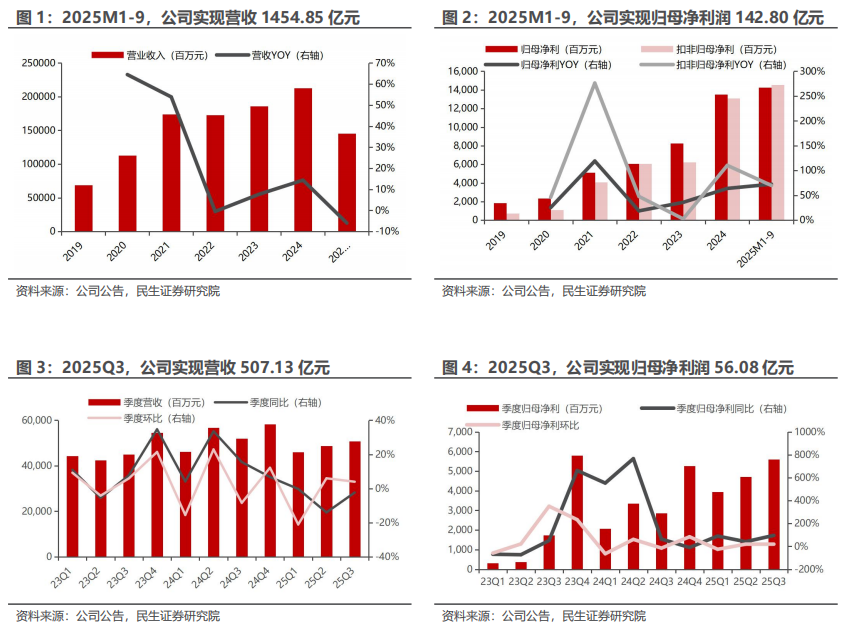

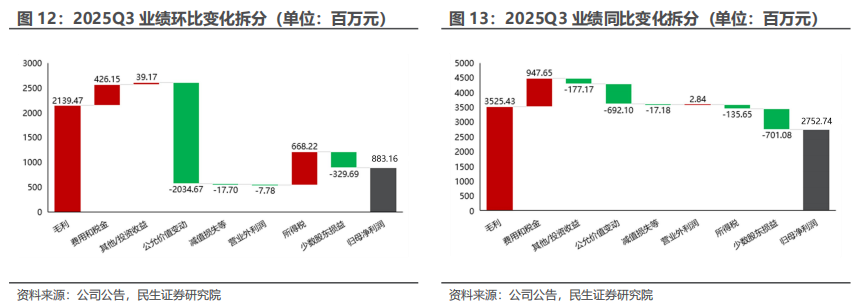

同比来看,2025Q3 v.s. 2024Q3:2025Q3,公司归母净利润同比增加27.53亿元。增利主要来自于毛利( 35.25亿元),得益于主要金属量价齐升,费用及税金( 9.45亿元),得益于财务费用下降。

环比来看,2025Q3 v.s. 2025Q2:2025Q3,公司归母净利润环比增加8.83亿元。增利主要来自于毛利( 21.39亿元),其中铜/钴/钼/钨/铌/磷/贸易/内部抵消的毛利分别环比变化 1.5/-8.4/ 1.8/-0.9/ 0.2/-1.4/ 13.6/ 14.4亿元。主要的利润增长来自于贸易和内部抵消项,考虑到Q3公允价值变动环比减利20.3亿元或主要为贸易端的期货损失,期现结合下盈利与亏损相互抵消。费用及税金( 4.26亿元),原因或为利息费用降低(环比-0.86亿元)和汇兑收益增加,所得税( 6.68亿元),Q3实际税率下降至27.5%,环比减少9.5pct,主要或因为Q2刚果金汇算清缴,所得税费用高基数。

价:公司主要金属品种三季度价格维持高位运行,钼钨价格和氢氧化钴折价系数明显上行。

铜钴板块:2025Q3,阴极铜/金属钴价格分别为9797美元/吨和15.9美元/磅,同比分别增长6.4%和37.1%,环比分别增长2.9%和0.4%。值得注意的是,受刚果(金)钴出口禁令及市场库存水平下降影响,不仅金属钴价格维持高位,公司的产品氢氧化钴的折价系数也明显增长,三季度氢氧化钴折价系数已经上涨至83.8%,当前折价系数已经达到100%。

其他板块:2025Q3钨价、钼价、铌价、磷价分别同比变化 14.9%、 64.2%、 17.4%、 21.0%。国内钼钨板块中,黑钨精矿价格同比增长64.2%,环比增长39.7%,钨价有望继续维持在历史较高区间;巴西铌磷板块中,铌铁/磷酸一铵价格同比分别增长17.4%/21.0%,环比分别增长6.1%/6.7%。

量:Q3主要金属产品产量大多环比增长,但销量环比均有不同程度下滑。

铜钴板块:公司2025Q3铜钴板块铜/钴金属产量分别为18.98/2.69万吨,环比分别变化 3.72/-12.26%,同比分别变化 16.98%/-12.37%。公司2025Q3铜/钴金属销量分别为19.80/0.48万吨,环比分别变化-0.55%/-78.05%,同比分别变化 24.27%/-83.31%。钴销量大幅下滑主要是由于刚果金钴出口禁令,实际上按照正常的销售节奏Q3就应该没有钴的销售了,但是由于公司调整了在途库存的销售节奏,使得部分钴产品在Q3形成了销售,充分受益于钴价上行。

钼钨板块:2025Q3钼/钨金属产量分别为3622/2052吨,环比变化-0.71%和 4.96%,同比减少9.11%和2.70%。钼/钨销量分别为3546/1365吨,环比分别下降6.71%/40.24%,同比分别下降1.96%和29.09%,或由于钼钨价格持续上行,公司调整销售节奏,并未将产量全部销售。

铌磷板块:2025Q3铌/磷产量分别为2610/330148吨,环比变化-0.19%/ 8.90%,同比变化 0.38%和 5.74%。铌/磷销量分别为2659/236939吨,环比减少2.71%和34.02%,同比变化 11.86%和-25.80%。同样的,磷板块销售节奏也有调整,并未将产量全部销售。

贸易板块:2025Q3精矿和精炼金属销量分别达94.85/23.73万吨,环比 12.00%/-20.87%,同比-1.40%/-58.54%。

4. 管理层调整完成,期待股权激励细则落地

公司新管理层组建完成,迈向新篇章。公司此前发布公告,董事长袁宏林和副董事长、首席投资官李朝春辞任,4月25日,公司召开董事会,审议了增聘高管的事项,同意聘任阙朝阳先生为常务副总裁兼首席运营官、刘建锋先生为首席投资官、Kenny Ives先生为副总裁兼首席商务官、谭啸先生为副总裁。5月30日,公司召开董事会,选举刘建锋为董事长,增聘陈兴垚为集团副总裁兼首席财务官。10月25日,公司发布公告,原总裁兼执行董事孙瑞文先生以及原副总裁兼首席商务官Kenny Ives分别辞任,公司拟聘任彭旭辉先生为公司总裁兼首席执行官,聘任Branko Buhavac先生为公司副总裁兼首席商务官。至此,公司新管理层完成全面更换,公司迈向新篇章。

公司9月23日晚在港股发布一项重磅股权激励计划,拟建立H股受限制股票计划,在计划有效期之内向激励对象授予不超过3.93亿股H股股份用于股权激励,上限约占已发行港股总数的10%。这是港股近几年规模最大的股权激励计划之一。目前该计划已经通过股东大会同意,后续股权激励计划的具体细则值得期待。

5. 项目跟踪:KFM 二期规划落地,厄瓜多尔金矿持续推进建设

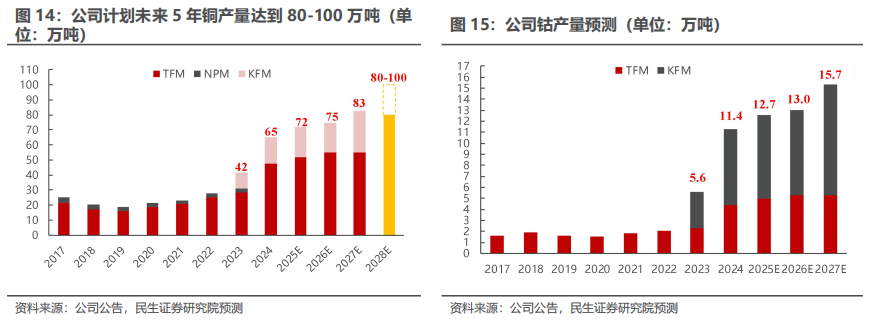

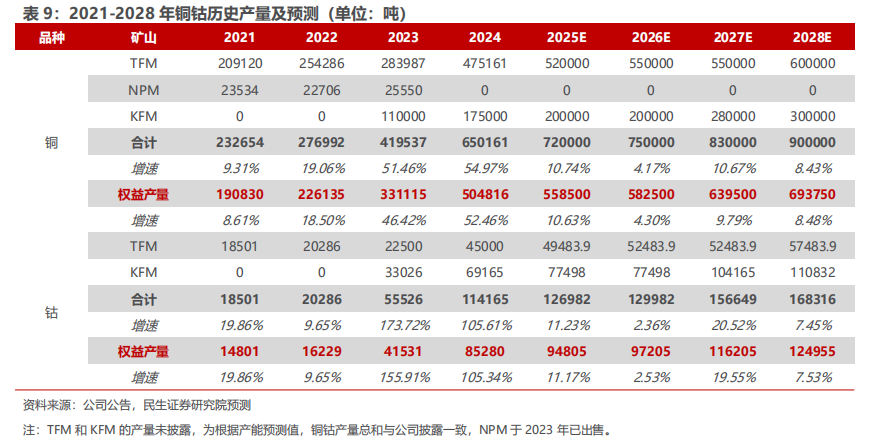

两大矿山潜力十足,未来5年或将贡献可观增量。根据公司未来5年规划,到2028年,公司铜产量和钴产量将分别达到80-100万吨和9-10万吨(实际目前已达到)。公司围绕80万-100万吨的产铜量、布局黄金等目标谋划长远,新项目推进有条不紊。2025年10月25日,公司宣布将投资10.84亿美元建设KFM二期,预计于2027年投产,新增原矿处理规模726万吨/年,达产后新增年平均10万吨铜金属。此外,拥有220兆瓦发电能力的刚果(金)Heshima水电站的导流洞及跨河桥工程建设中,未来将长远保障在刚电力供应。厄瓜多尔奥丁矿业签署232兆瓦供电排他协议,提前构建多维度供电体系。随着TFM混合矿、KFM铜钴矿逐步放量,同时考虑远期规划增量在27年开始逐步落地,我们预计2025-2027年公司铜产量将达到72/75/83万吨,钴产量将达到12.7/13.0/15.7万吨。

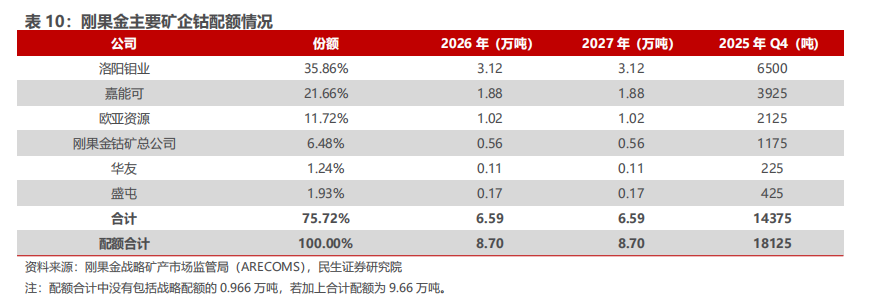

刚果金钴结束出口禁令,转而实施年度出口配额管理制度。公司2026年钴销量或有较大下滑,但得益于钴价抬升,整体盈利能力提升。9月底,刚果(金)战略矿产监管局(ARECOMS)宣布自10月16日起,刚果(金)将结束持续近8个月的出口禁令,转而实施年度出口配额管理制度。根据刚果(金)战略矿产市场监管局公布的新规:2025年剩余时间(10月16日-12月31日),出口上限为18125吨,按月分配为10月3625吨、11月7250吨、12月7250吨;2026-2027年,年度配额锁定96600吨,其中87000吨为“基础配额”,9600吨为“战略配额”(预留国家重点项目)。10月11日,刚果(金)战略矿产市场监管局宣布了钴出口配额明细,根据矿企截止2024年底的三年出口情况按比例计算。根据名单,洛阳钼业KFM和TFM分别获得4250和2250吨配额,占2025年Q4总出口配额18125吨的23.45%和12.41%,合计占比35.86%,由此推算2026-2027年公司出口配额合计为3.12万吨。由于产品销售有三个月左右的运输周期,因此Q4的配额尽管已经落地,但实际销售或将在25Q1兑现。

收购海外大型绿地金矿,开辟第二成长曲线。公司5.81亿加元现金收购加拿大上市公司Lumina黄金的100%股权。标的100%持有位于厄瓜多尔的Cangrejos金矿项目。基于预可研报告,Cangrejos保有资源量13.76亿吨,金平均品位0.46g/t,内蕴黄金金属638吨;储量6.59亿吨,金平均品位0.55g/t,内蕴黄金金属359吨。未来矿山寿命预计26年。

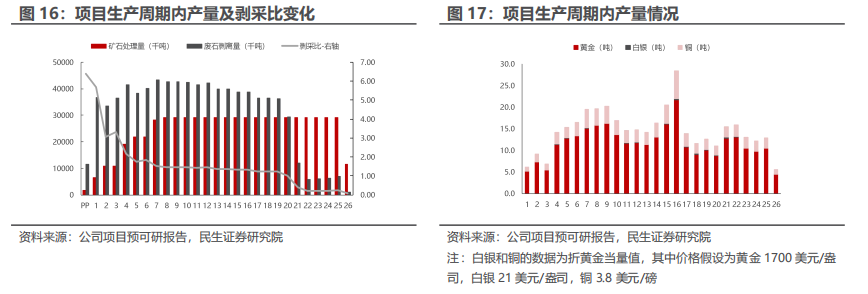

产量:低剥采比露天开采,达产后预计平均年产黄金11.5吨,铜1.9万吨。根据预可研报告,项目采用露天开采,全生命周期平均剥采比仅为1.7,预计成本可控。项目开采年限为26年,平均年产黄金11.5吨,白银7.2吨,铜1.9万吨,折合黄金当量合计14.5吨。峰值(投产后第16年)黄金产量达到21.7吨,铜产量达到4.2万吨。其中生命周期平均回收率假设为黄金85%,铜78.9%,白银54%。根据中报预期,项目正加速证照办理和建设准备工作,计划2029年前投产。

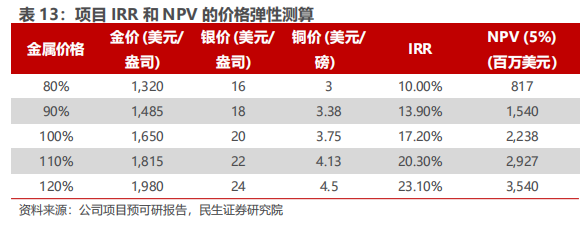

成本与收益:根据预可研报告,生命周期内矿山单位运营成本为818美元/盎司黄金当量,假设金价1650美元/盎司,银价20美元/盎司,铜价3.75美元/磅,项目IRR为17.2%,NPV为22.38亿美元(5%折现率)。考虑到当前金银铜价格均远超假设价格,实际项目IRR和NPV或较高。

6. 盈利预测与投资建议

考虑到金属价格上行以及产量超预期,我们上调公司2025-2027年盈利预测, 我们预计公司归母净利润分别为189.03、247.37、266.52亿元,EPS分别为0.88、1.16和1.25元,对应最新股价(10月24日)的PE分别为19X/15X/13X,维持“推荐”评级。

7. 风险提示

1)项目进展不及预期。公司未来仍有增长项目,这些项目的建设需投入大量人力物力,若出现一些预期外的突发情况影响导致项目进展不及预期,届时产量释放节奏将放缓,会对盈利产生影响。

2)铜钴等主要金属价格下跌。公司生产的产品为大宗商品,价格透明,铜、钴、钼、钨、铌、磷等产品价格波动会明显影响公司盈利,若宏观经济增速承压,或供给大量释放导致金属价格下滑,会对公司盈利能力产生较大影响。

3)地缘政治风险。公司投资项目分布在中国、刚果金、巴西、印尼、厄瓜多尔等多个国家。若当地政府市场政策方向变化,或是出台政策提高矿业公司税赋,颁布不利于国外矿业公司的法律等,都有可能损害公司的利益,对公司的盈利能力产生影响。

4)汇率风险。公司矿山遍布全球,涉及外币计价的资产较多,虽然采用汇率套保规避风险,但是也可能存在套保失误或是汇率波动较大带来的风险。

VIP复盘网

VIP复盘网