国海农业·程一胜 |经营业绩持续向好,前瞻布局合成生物赛道——瑞普生物(300119)2025年三季报点评

时间:2025-10-27 22:56

上述文章报告出品方/作者:国海证券 程一胜、王思言;仅供参考,投资者应独立决策并承担投资风险。

2025年10月25日,瑞普生物发布2025年三季报:2025年前三季度公司实现营业收入25.44亿元,同比 13.50%,归母净利润3.62亿元,同比 45.64%,扣非归母净利润2.69亿元,同比 24.92%。2025Q3,公司实现营业收入8.37亿元,同比 1.44%,归母净利润1.06亿元,同比 23.02%,扣非归母净利润0.82亿元,同比 7.64%

经营业绩持续向好,非经常性损益同比增加。2025Q3,公司营业收入同比增速较2025Q2有所放缓,但前三季度经营业绩仍实现较快增长,整体向好趋势不变。今年前三季度确认非经常损益0.93亿元,同比增加0.60亿元,主要是因为:1)转让子公司湖南中岸部分股权;2)处置其他非流动金融资产。

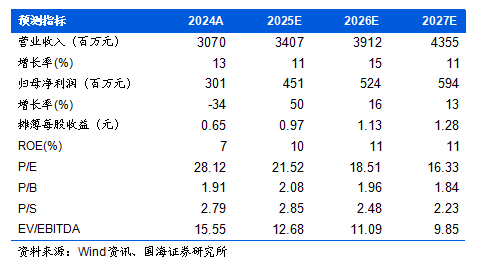

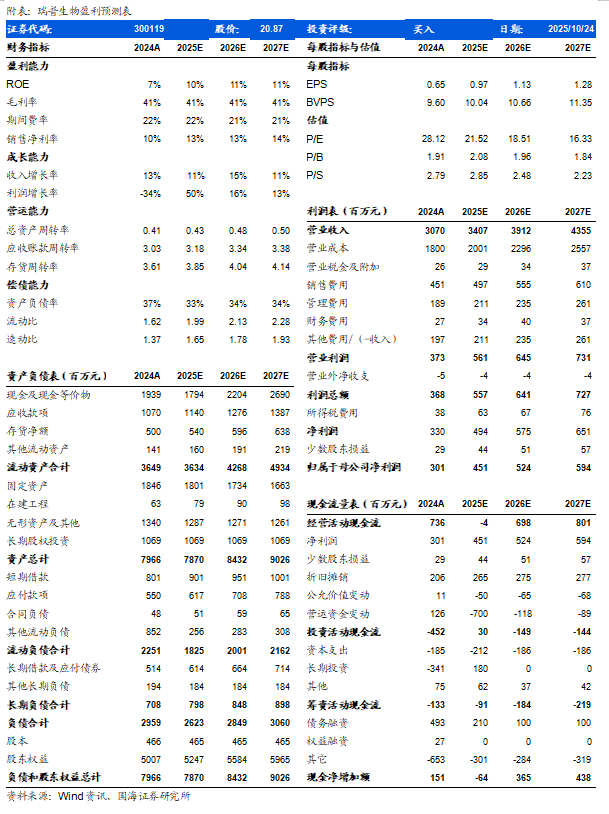

深化合作,开拓反刍疫苗市场。2025年9月,公司与圣维生物合资设立瑞圣生物,拟开展牛羊等反刍动物疫苗的研发生产。圣维生物为圣农发展控股股东圣农集团的控股子公司,我们认为此次合作一方面有利于公司增进与圣农发展合作关系,另一方面有利公司拓展产品品类。 布局合成生物赛道,打造中长期增长点。公司将2021年向特定对象发行股票的部分募集资金用途,变更为“生物制造产业化工程建设项目”。该项目为万吨级微生物蛋白产业化示范工程项目,总投资为6.79亿元,其中募集资金投资2.96亿元,由瑞普生物及全资子公司天津瑞狮生物科技有限公司负责实施,主要生产菌丝蛋白原料及相关产品。此次前瞻布局合成生物新赛道,将推动公司主营业务从动保领域向更广阔的优质蛋白解决方案延伸,实现业务的战略拓展与升级。盈利预测和投资评级:公司经营业绩持续向好,我们调整公司2025-2027年营业收入至34.07、39.12、43.55亿元,同比 10.99%、 14.81%、 11.32%。归母净利润4.51、5.24、5.94亿元,同比 49.88%、 16.26%、 13.34%。对应当前股价PE分别为21.5x、18.5x、16.3x。基于公司积极拓展新业务,维持“买入”评级。风险提示:畜禽价格大幅下降风险、重大动物疫病风险、新业务推进不及预期、行业竞争加剧、新产品研发及上市不及预期等。

VIP复盘网

VIP复盘网