国海化工|卫星化学2025年三季报点评:乙烯装置检修完成,2025年前三季度归母净利润同比增加

时间:2025-10-27 22:57

上述文章报告出品方/作者:国海证券,李永磊、董伯骏等;仅供参考,投资者应独立决策并承担投资风险。

2025年10月25日,卫星化学发布2025年三季度报:2025年前三季度,公司实现营业收入347.71亿元,同比 7.73%;实现归母净利润37.55亿元,同比 1.69%;实现扣非后归母净利润42.38亿元,同比 3.65%;销售毛利率20.71%,同比-1.39个pct,销售净利率10.80%,同比-0.63个pct;2025年前三季度,公司经营活动现金流净额为66.21亿元,同比 16.28%。

2025Q3单季度,公司实现营业收入113.11亿元,同比-12.15%,环比 1.61%;实现归母净利润为10.11亿元,同比-38.21%,环比-13.95%;扣非后归母净利润13.42亿元,同比-27.63%,环比 11.45%;销售毛利率为21.00%,同比-2.62个pct,环比 1.67个pct;销售净利率为8.95%,同比-3.75个pct,环比-1.61个pct;2025Q3季度,公司经营活动现金流净额为15.69亿元,同比-56.16%,环比-54.57%。2025年前三季度,公司实现营业收入347.71亿元,同比 7.73%;实现归母净利润37.55亿元,同比 1.69%。期间费用方面,2025年前三季度,公司销售费用率为0.25%,同比-0.03个pct;管理费用率为1.12%,同比-0.01个pct;研发费用率为3.58%,同比-0.43个pct;财务费用率为1.95%,同比-0.70个pct。2025年前三季度,公司经营活动现金流净额为66.21亿元,同比 16.28%。 02 产品价差收窄,2025Q3单季度归母净利润短期承压

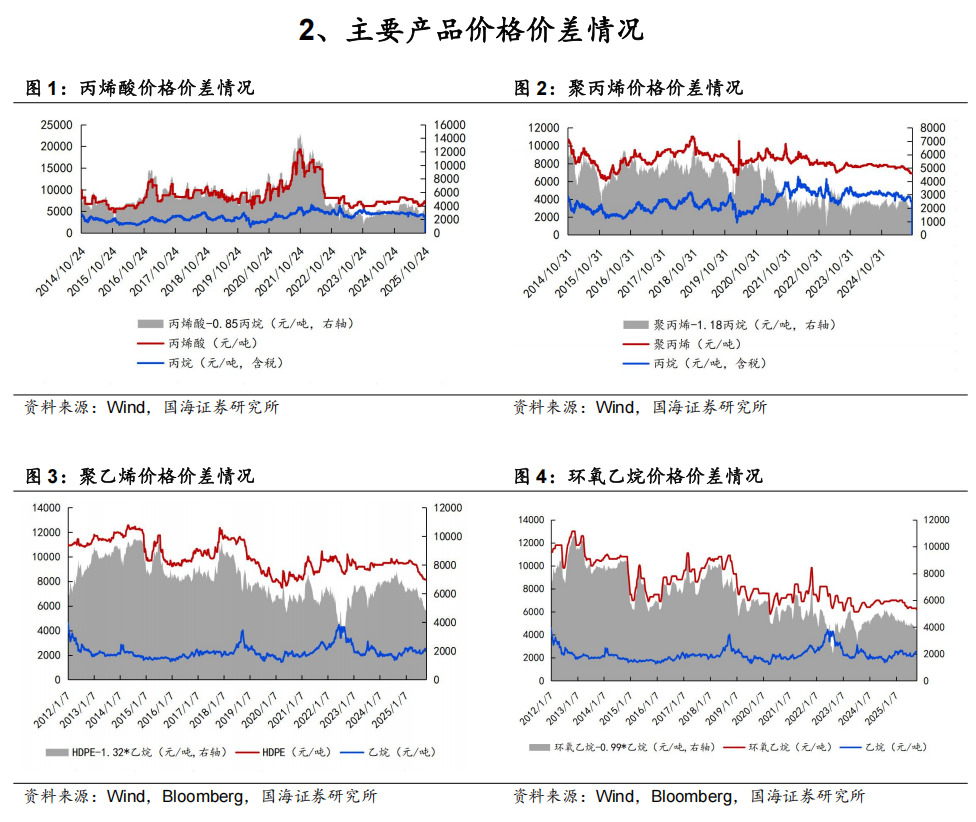

2025Q3单季度,公司实现营业收入113.11亿元,同比-12.15%,环比 1.61%;实现归母净利润为10.11亿元,同比-38.21%,环比-13.95%。2025Q3公司主要产品价格出现不同程度的环比下降,产品价差均环比收窄。据Wind数据,2025Q3丙烷均价为573美元/吨,同比-12.46%,环比-5.91%;丙烯酸均价为6675元/吨,同比-5.29%,环比-11.78%,价差3188元/吨,同比 4.17%,环比-16.56%。据Wind及Bloomberg数据,2025Q3乙烷均价为171美元/吨,同比 47.01%,环比-3.63%;聚乙烯均价为8446元/吨,同比-11.63%,环比-9.17%,价差为5472元/吨,同比-23.50%,环比-12.41%;环氧乙烷均价为6340元/吨,同比-7.64%,环比-3.62%,价差4109元/吨,同比-18.80%,环比-4.19%。期间费用方面,2025Q3公司销售费用率为0.26%,同比 0.02个pct,环比持平;管理费用率为1.21%,同比 0.15个pct,环比 0.17个pct;研发费用率为4.16%,同比 0.29个pct,环比 0.54个pct;财务费用率为1.56%,同比-0.82个pct,环比-0.70个pct。2025Q3,公司经营活动产生的现金流量净额为15.69亿元,同比-56.16%,环比-54.57%。 03 α-烯烃综合利用项目进展顺利,支撑公司长期成长

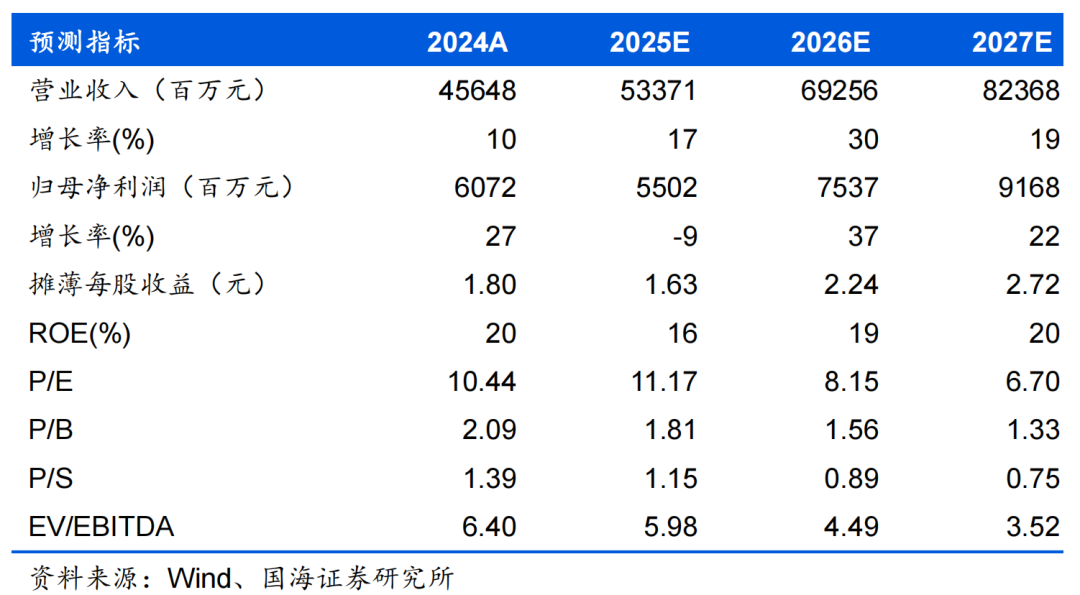

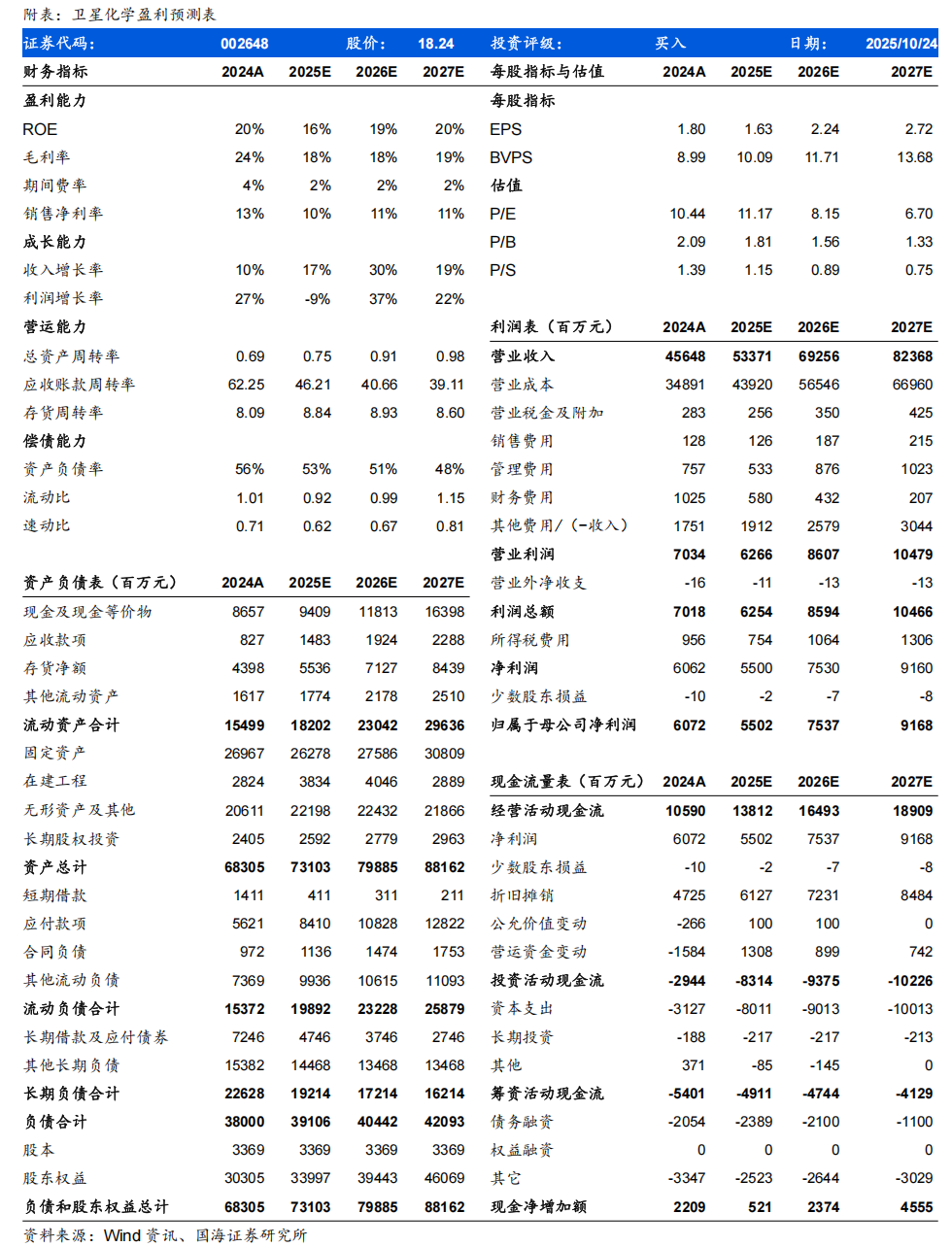

公司α-烯烃综合利用高端新材料产业园项目于2024年第二季度开工建设,该项目计划总投资约266亿元,一阶段项目总投资额约121.50亿元人民币,建设内容为2套10万吨/年α-烯烃(LAO)装置、1套90万吨/年聚乙烯装置(45×2)、1套45万吨/年聚乙烯装置、一套12万吨/年丁二烯抽提装置、一套26万吨/年芳烃处理联合装置及配套的200万吨/年原料加工装置(含WAO配套装置)。α-烯烃综合利用高端新材料产业园项目的建设将进一步扩大公司上游乙烯产能规模;同时公司α-烯烃综合利用高端新材料产业园项目采用自主研发的高碳α-烯烃的技术,向下游延伸高端聚烯烃(mPE)、聚乙烯弹性体(POE)、润滑油基础油(PAO)、超高分子量聚乙烯(UHMWPE)等新材料,进一步夯实公司功能化学品、高端新材料和新能源材料的发展基础,支撑公司长期成长。同时,公司2025年计划将有年产20万吨精丙烯酸、年产8万吨新戊二醇、年产4万吨EAA项目投产。另外,2025年1月,公司签约30万吨高吸收性树脂项目。2025年10月17日,公司2套聚乙烯装置,1套环氧乙烷/乙二醇装置及配套原料装置检修已完成,恢复生产,部分装置在检修中完成了技术优化目标,进一步提升了装置运行效率和生产稳定性。预计公司2025-2027年营业收入分别为533.71、692.56、823.68亿元,归母净利润分别为55.02、75.37、91.68亿元,对应PE分别11、8、7倍。公司C2业务成本优势显著,α-烯烃综合利用项目打开成长空间,加速布局POE等各类新材料,看好公司长期成长,维持“买入”评级。

政策落地情况、新产能建设进度不达预期、新产能贡献业绩不达预期、原材料价格波动、环保政策变动、经济大幅下行、汇率波动风险、乙烷价格大幅震荡、海外贸易摩擦及关税变动风险、未来中美之间的竞争存在不确定性。

VIP复盘网

VIP复盘网