2025年10月25日,万华化学发布2025年三季报:2025年前三季度公司实现营业收入1442.26亿元,同比减少2.29%;实现归母净利润91.57亿元,同比减少17.45%;经营活动现金流净额为170.22亿元,同比减少11.83%。毛利率为13.4%,同比下降1.9个pct,净利率7.0%,同比下降1.3个pct。

2025Q3单季度,公司实现营业收入533.24亿元,同比 5.52%,环比 11.48%;实现归母净利润为30.35亿元,同比 3.96%,环比-0.2%。毛利率为12.8%,同比-0.6个pct,环比 0.6个pct;净利率为6.3%,同比下降0.3个pct,环比下降0.7个pct。

2025Q3公司持续降本增效,经营彰显韧性

2025Q3,公司归母净利润同比增加1.2亿元,环比减少0.1亿元,毛利润同比增加0.4亿元,环比增加9.9亿元,公司三季度石化板块销量提升,叠加TDI产品价格价差改善共同驱动营收和毛利润增长。分板块来看,2025Q3聚氨酯实现营业收入183亿元,同比-3%,环比-1%,销量155万吨,同比 10%,环比-2%,价格为11777元/吨,同比-12%,环比 1%;精细化工及新材料实现营业收入82亿元,同比 17%,环比-1%,销量65万吨,同比 30%,环比基本持平,价格12590元/吨,同比-10%,环比-1%;石化板块实现营业收入244亿元,同比 9%,环比 31%,销量175万吨,同比 33%,环比 15%,价格为13935元/吨,同比-18%,环比 14%,主要由于乙烯二期产能释放。

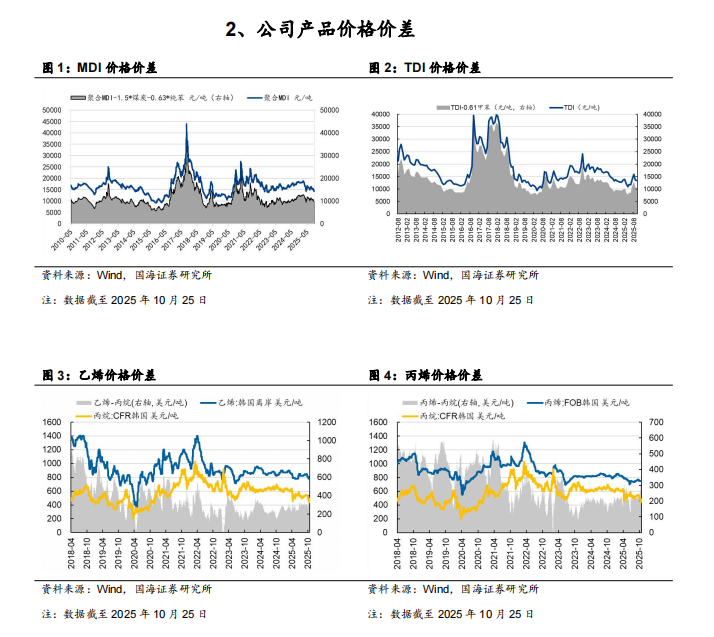

价差来看,2025Q3 聚合市场 MDI平均价差为 10723元/吨,同比-1%,环比-2%;纯MDI平均价差为12725元/吨,同比 7%,环比 1%;TDI平均价差为11197元/吨,同比 21%,环比 39%,2025Q3 TDI价格价差明显改善,主要由于海外装置发生不可抗力(德国科思创装置发生火灾、三井化学装置发生意外),叠加国内多套TDI集中检修。

公司深入贯彻“变革年”管理主题,通过组织变革、预算管理变革等方式持续降本增效,2025Q3管理费用同比下降2.0亿元,环比增加1.3亿元;研发费用同比/环比均下降0.8亿元。此外,2025Q3财务费用同比/环比分别增加3.2/8.8亿元;投资净收益同比/环比分别减少0.8/1.0亿元;公允价值变动净收益同比/环比分别增加2.8/6.2亿元。

资本开支高峰已过,新项目聚焦高质量成长

盈利预测和投资评级

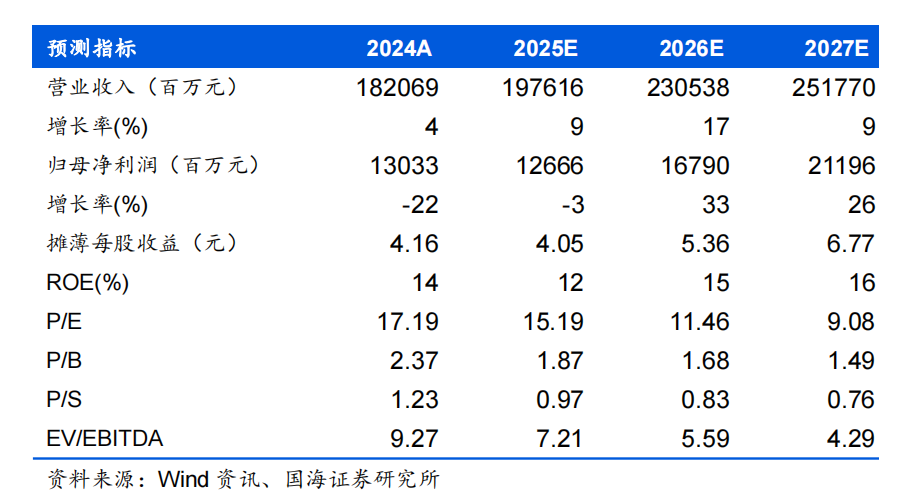

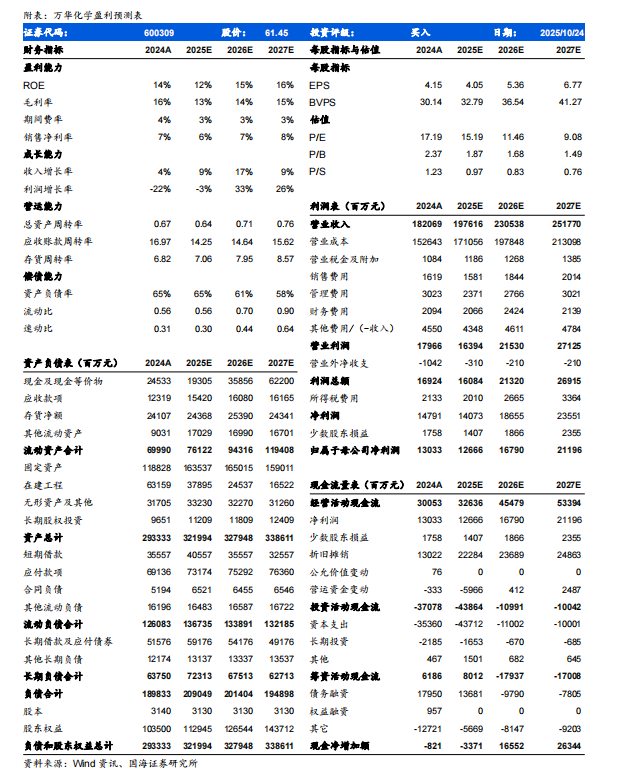

基于对公司产品景气度及价格价差的判断,我们调整公司盈利预测,预计2025/2026/2027年营业收入分别为1976、2305、2518亿元,归母净利润分别为127、168、212亿元,对应PE 15、11、9倍,公司是聚氨酯行业龙头,规模优势显著,维持“买入”评级。

VIP复盘网

VIP复盘网