【方正汽车】点评|隆盛科技:2024年主业稳健增长,机器人开启新篇章

时间:2025-04-21 13:24

上述文章报告出品方/作者:太平洋证券,文姬等;仅供参考,投资者应独立决策并承担投资风险。

报告摘要

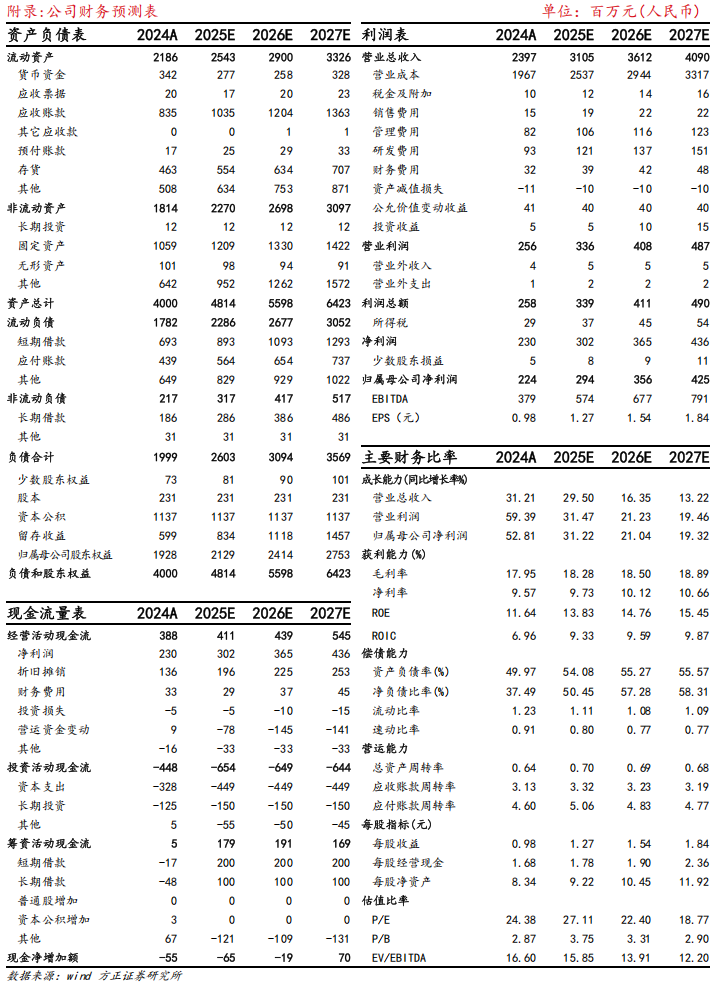

事件:4月20日,公司发布2024年业绩公告,收入24.0亿元,同比 31.2%;归母净利2.2亿元,同比 52.8%,扣非后归母净利1.8亿元,同比 59.2%。对应2024Q4,收入7.5亿元,同/环比 17.8%/ 29.4%,归母净利0.7亿元,同/环比 42.2%/ 40.7%,扣非后归母净利0.3亿元,同环比 5.4%/-42.0%。核心业务延续增长,业务结构持续优化:2024年公司EGR及喷射系统收入7.3亿元(同比 29.9%),新能源产品收入10.3亿元(同比 29.2%),精密件板块收入5.4亿元(同比 12.4%)。乘用车EGR受益于比亚迪、奇瑞等核心配套车企混动车型放量,销量达135.5万件,贡献收入3.2亿元,当前产能利用率41%,后续增长空间充足;同时实现对重卡EGR有效突破,配套潍柴天然气EGR阀已实现量产。新能源业务绑定特斯拉、赛力斯等头部客户,同时向总成领域延伸,控股子公司隆盛茂茂已获金康动力、博世半总成项目定点,预计2025H2量产,业务附加值持续提升。盈利水平稳步提升,新能源业务贡献显著提升:2024年公司实现销售毛利率18.0%,会计准则变更影响约0.15亿元,还原后公司实现销售毛利率约18.6%,同比 0.8pct,主要系规模效应及高附加值产品占比提升带来,其中2024Q4,公司实现销售毛利率16.5%。分业务板块看,EGR及喷射系统实现毛利率21.1%(同比-2.7%)、新能源产品13.1%(同比 1.0%)、精密冲压件18.6%(同比 0.2%)。公司对费用端亦管控得当,带动公司全年归母净利率升至9.4%,同比提升1.3个百分点,2024Q4实现归母净利率9.4%。基盘业务增长势能强劲,机器人赛道布局进程加速:公司践行多元化板块协同战略,汽车业务深度绑定新能源核心客户,EGR及电机铁芯业务快速放量,充沛订单 总成化升级构筑盈利弹性。同时,前瞻战略机器人赛道,聚焦灵巧手、谐波减速器等方向:2024年底设立隆盛唯睿,切入人形机器人、低空飞行器等领域;2025年3月并购蔚瀚智能(谐波减速器),补强传动环节,形成"减速器-驱动部件-应用场景"全链条能力。展望未来,公司汽车精密加工技术可复用于机器人关节部件,协同效应显著,成长空间广阔。盈利预测:2025-2027年公司有望实现营收31.1、36.1、40.9亿元,归母净利润2.9、3.6、4.3亿元,维持“推荐”评级。风险提示:行业竞争加剧;原材料价格波动;新业务进展不及预期等。

VIP复盘网

VIP复盘网