本文来源:智车科技

4月12日,德赛西威正式向港交所递交上市申请,摩根士丹利与华泰国际任联席保荐人,启动“A H”双重上市进程。

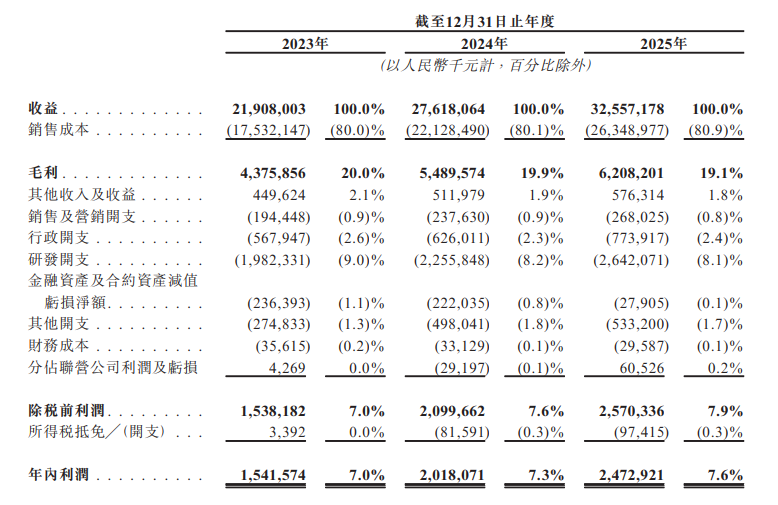

这家A股市值约630亿元的汽车电子龙头,目前国内市占率第一。2025年年报显示,全年营收325.57亿元,同比增长17.88%;归母净利润24.54亿元,同比增长22.38%,双双创下新高。

但亮眼业绩之下,两个信号值得琢磨。一是毛利率从20.0%降至19.1%,且92.6%的营收仍集中在中国市场;二是2026年1月30日至4月2日,第一大股东德赛集团减持套现约7亿元。

一边是历史最佳成绩单,一边是股东套现;一边是国内市占率稳居第一,一边是毛利率持续承压。德赛西威此次赴港,究竟是在下一盘什么样的棋?

智驾翻倍,利润承压

招股书显示,2023年至2025年,德赛西威营收从219.08亿元增长至325.57亿元,三年累计增长48.6%,复合年增长率21.9%。同期净利润从15.42亿元增至24.73亿元,三年净赚60.33亿元。净利率从7.0%微升至7.6%,盈利能力略有改善但幅度有限。

不过,增长的斜率正在放缓:2024年营收增速26.1%,到2025年降至17.9%;净利润增速也从30.9%回落至22.6%。

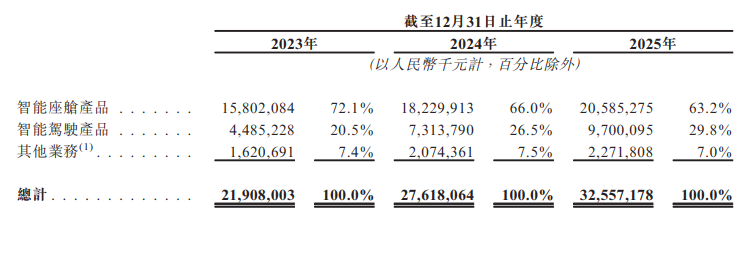

更值得关注的是业务结构的深刻变化。智能座舱业务依然是收入主力,2025年贡献205.85亿元,占总营收的63.2%。但这一占比已从2023年的72.1%持续下滑。

尽管座舱业务仍是绝对主体,但智驾业务贡献的增量正在加速。该业务收入从2023年的44.85亿元跃升至2025年的97亿元,三年间增长约116.3%,收入占比从20.5%提升至29.8%。德赛西威在招股书中披露,智能驾驶新项目订单年化销售额已超过130亿元,智能座舱新项目订单年化销售额超200亿元。

订单在手,增长可期。但利润能否同步跟上,是另一回事。

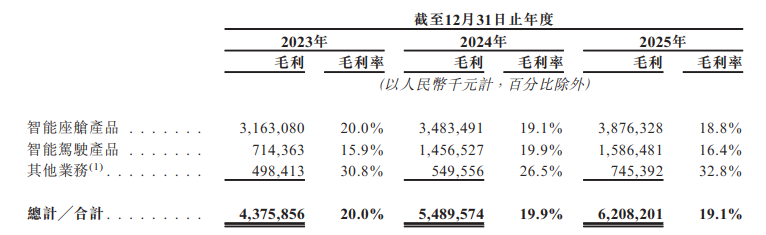

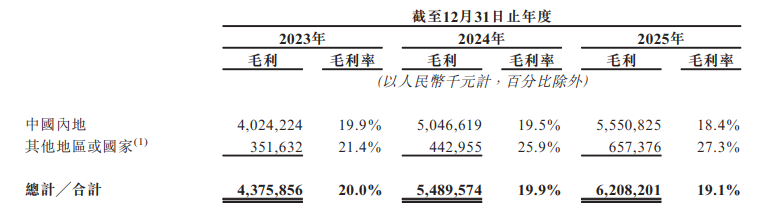

2023年至2025年,德赛西威的整体毛利率分别为20.0%、19.9%、19.1%,三年累计下降0.9个百分点。智能驾驶产品毛利率波动尤为明显——2024年一度冲高至19.9%,2025年回落至16.4%。

毛利率承压的原因并不复杂:下游,整车厂对供应商的“年降”压力逐年递增;上游,智能驾驶技术快速迭代,研发投入居高不下。2025年,德赛西威研发开支达26.42亿元,同比增长17.1%,占营收的8.1%。域控市场正从蓝海向红海过渡,当L2 功能成为标配而非选装,价格压力是不可避免的传导效应。

更深层的问题在于模式。东吴证券研报指出,部分新势力客户的代工模式“压制毛利率”。这意味着,在高速扩张的过程中,德赛西威的智驾业务仍仍偏向“项目驱动”而非“软件产品驱动”,可能正在以较低的利润率为代价换取订单规模。

座舱领跑,智驾追赶

在核心业务上,德赛西威交出了一份漂亮的成绩单。

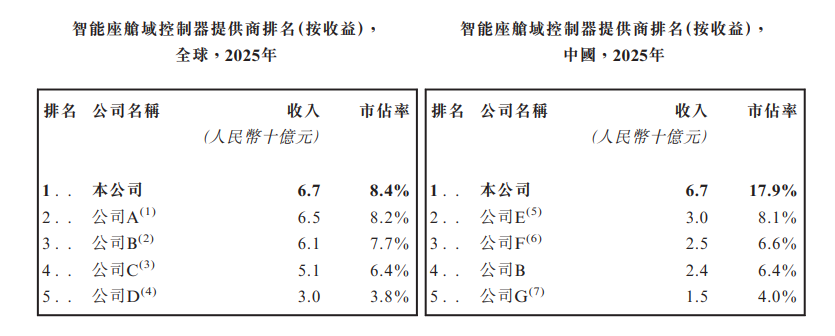

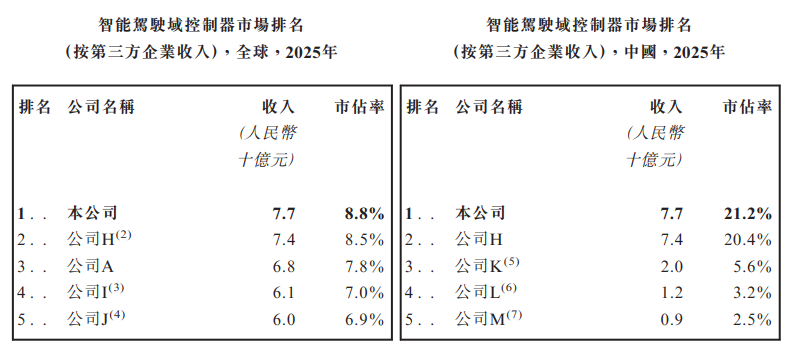

根据弗若斯特沙利文的数据,2025年按收入计,德赛西威在中国智能座舱域控制器市场以17.9%的份额排名第一,在全球市场以8.4%的份额同样位列榜首。智能驾驶域控制器方面,在第三方供应商中,德赛西威以21.2%的份额稳居中国第一,以8.8%的份额位列全球第一。2025年上半年,其高算力域控制器产品的全球市占率约为26.1%。

客户阵容同样能打。 招股书显示,德赛西威已与全球前十大整车厂中的九家(按2025年全球销量计)、中国前十五大整车厂(按中国销量计)均建立了业务合作关系,产品和服务覆盖全球80多家整车厂。客户名单涵盖奇瑞、吉利、理想、长城、小米、小鹏等国内主流品牌,以及大众、丰田、奔驰、斯柯达等国际车企。

在产品迭代上,德赛西威已推出多代智能座舱域控制器和智能驾驶域控制器,并发布了舱驾融合解决方案——“One-Chip”方案和“One-Box”方案,试图在统一架构内整合座舱与智驾功能,顺应行业向中央计算平台演进的趋势。

在研发体系上,德赛西威已在中国、新加坡、日本及德国设立研发中心,构建覆盖亚洲、欧洲等主要市场的研发网络。截至2025年底,公司在中国的注册专利达1,433项、软件著作权234项。

高度依赖国内市场,

新业务尚未兑现

如果说德赛西威有什么“硬伤”,那就是过于依赖中国市场。

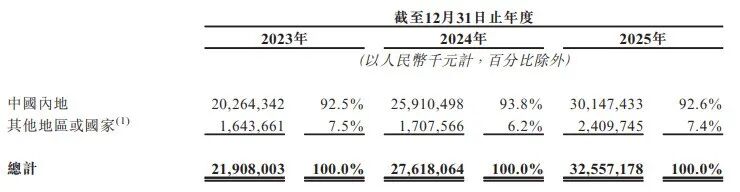

招股书数据显示,2025年德赛西威92.6%的营收来自中国内地。尽管公司已在德国、法国、西班牙、日本、新加坡等16个国家和地区设立海外分支机构,印尼工厂和墨西哥工厂也已于2025年投产,西班牙工厂预计2026年量产,但从收入结构来看,“出海”成果尚未体现在财务报表上。

客户集中度同样值得关注。2025年,前五大客户贡献了德赛西威55.5%的销售额,最大客户占比14.5%。2024年这一比例更高——五大客户占比一度达到59.3%。

订单过于集中的另一面,是抗风险能力的脆弱。 一旦大客户订单波动或切换供应商,对营收的冲击将直接而剧烈。对于一家志在全球的Tier 1而言,降低对单一市场、单一客户的依赖,或许比拿下下一个大单更为紧迫。而海外市场的智能化渗透率相对较低,恰恰意味着更大的增量空间。

A H双重上市,正是德赛西威打破这一僵局的关键一步。H股上市将提供新的融资渠道,支持其海外产能建设、研发投入和潜在的战略收并购。公司披露,此次募资将用于智能驾驶、智能座舱、舱驾一体解决方案的持续研发,以及产能扩充。

在智能驾驶域控制器市场,德赛西威面前的“敌人”并不少。

全球市场,博世、大陆、安波福等传统Tier 1巨头仍在持续发力;中国市场,华为、比亚迪等整车厂也在加大自研力度。值得注意的是,德赛西威的智驾市占率统计口径限定在“第三方供应商”——这意味着整车厂自研部分未被计入,如果未来更多车企选择垂直整合,第三方供应商的潜在市场空间可能受到挤压。

另一层隐忧在于,新业务短期内难以贡献实质收入。

2025年,德赛西威相继发布了面向城市配送的无人配送车品牌“川行致远”和智能机器人基座AI Cube,试图将智能汽车领域积累的技术能力向外延伸。但招股书坦言,截至2025年底,这两项业务尚未产生实质性收入确认。公司预计相关业务在2026年才逐步进入量产阶段。

从技术逻辑上,将车规级感知、计算、控制能力迁移至机器人场景确实可行,但商业化落地需要时间验证。市场对德赛西威机器人业务的关注度很高,近期业绩说明会上,投资者围绕机器人业务进展、智驾域控获头部车企定点等话题密集提问,说明市场对这一增量空间抱有期待,但也意味着公司需要在2026年交出实质性答卷。

与此同时,国内座舱域控制器市场的竞争正在加剧。盖世汽车研究院数据显示,2025年座舱域控制器市场中,德赛西威以16.1%的装机量份额领跑,博世以8.4%紧随其后,但华为、芯擎科技、芯驰科技等国产芯片厂商正在快速崛起。2026年1-2月的最新数据显示,德赛西威座舱域控制器装机量214,209套,市占率15.5%,虽仍居第一,但与第二名的差距已在收窄。

德赛西威此次冲刺港股,恰逢中国汽车零部件企业加速出海的关键窗口期。A股市场已给予其630亿市值定价,H股的估值逻辑将更多取决于两个变量:一是海外业务能否兑现增长预期,二是新业务能否真正打开第二增长曲线。

用一句话概括这家公司的现状:座舱稳住了,智驾跑起来了,全球化还在路上,新业务尚未兑现。

对于一家想要从“中国冠军”蜕变为“全球玩家”的企业来说,港股不是终点,而是一场更复杂考验的开始。

VIP复盘网

VIP复盘网