全球AI浪潮持续爆发,算力与存力成为AI发展的核心驱动力。

数据中心基建、大模型参数和Token使用量高速增长背景下,云厂资本开支加码,带动存储产能需求激增。

产业端近期也迎来密集催化,SK海力士正和闪迪正在合作制定高带宽闪存(HBF)的标准;台积电超预期资本开支指引印证AI需求;GoogleTPUv9设计方案中3D堆叠与定制化HBM是关键方向;国内存储原厂明年量产12层HBM。

存储需求逻辑从单点突破转变为“HBM DRAM eSSD三维共振”,行业天花板被重塑。

当前AI驱动存储进入超级周期,相比于先进逻辑,国内存储具备全球竞争力,产业链各环节加速迎来国产替代机遇。

本文重点聚焦解析存储芯片HBM的产业链核心赛道、竞争格局与产业趋势。

01

HBM行业概览

算力的强弱主要是由AI芯片决定,带宽由存储器决定,存力是限制AI芯片性能的瓶颈之一。

在AI服务器架构中,算力芯片的性能释放越来越受制于数据搬运效率与带宽瓶颈,存储不再只是配套器件,而是决定系统吞吐能力和单位算力效率的核心变量。

当前存储正在从“周期品”演化为AI基础设施中的“战略资源”,价值中枢明显上移。

HBM(高带宽内存)兼顾带宽和容量,完美契合AI芯片需求,成为AI加速卡(如GPU、TPU等)的搭载标配。

资料来源:行行查

资料来源:行行查

随着HBM3E、HBM4爬坡,每颗HBM芯片消耗的晶圆产能是标准DRAM的约4倍。

YOLE数据显示,HBM市场在未来几年将迎来爆发式增长,主要受益于人工智能、高性能计算和数据中心等领域的强劲需求驱动,预计将在2030年达到980亿美元的规模。

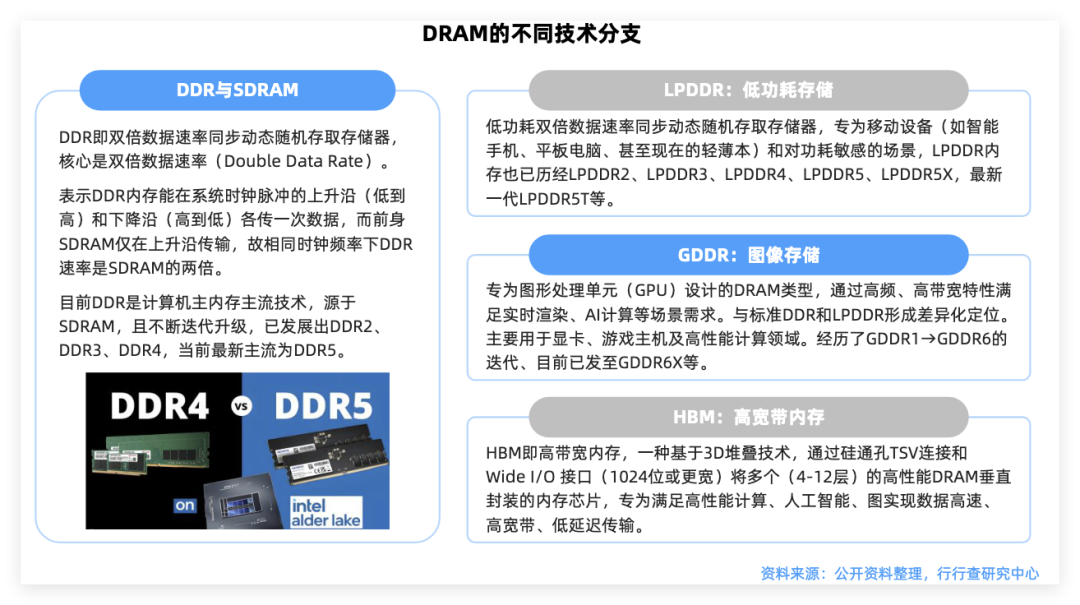

存储芯片分类

存储芯片主要分为SRAM、DRAM、NAND、NOR等。

其中DRAM分为三种:

第一类是用在电脑、服务器中的标准DDR;

第二类是LPDDR系列用在手机和汽车等移动终端领域;

第三类是图形类DDR,在数据密集型场景使用,HBM就在这个分类下。

什么是HBM?

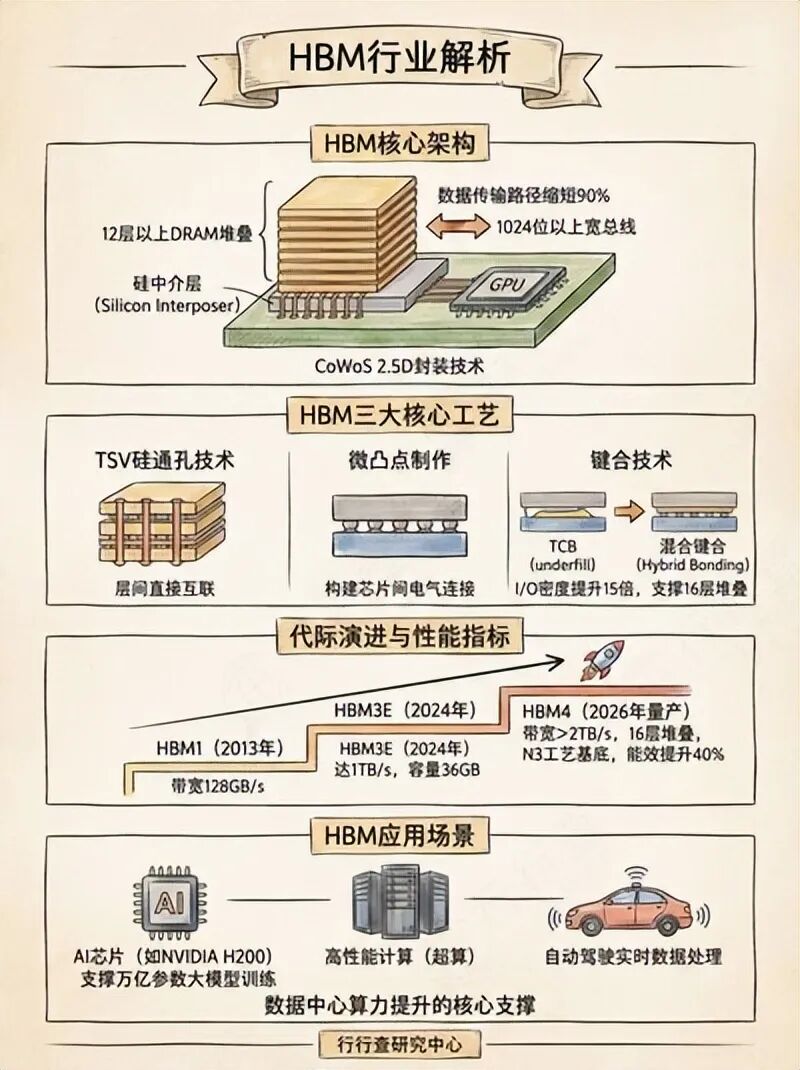

HBM,全称为HighBandwidthMemory,指高带宽存储器,是面向需要极高吞吐量的数据密集型应用程序的动态随机存取内存(DRAM)解决方案。

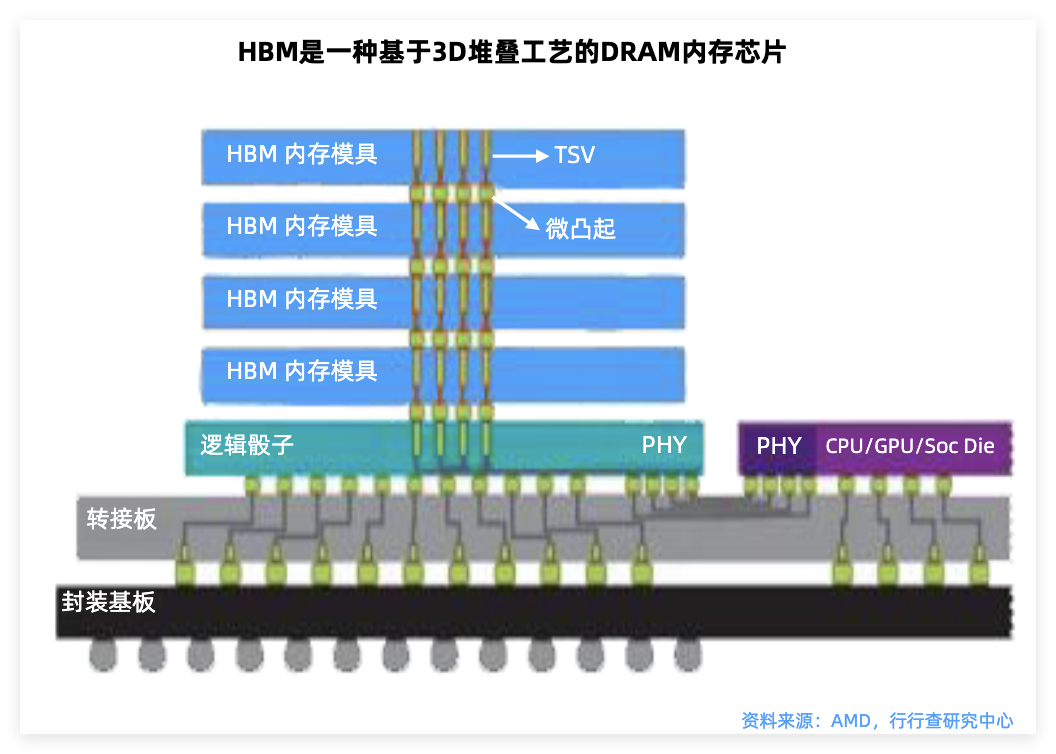

HBM是新型的CPU/GPU内存芯片,通过将多个DDR(DoubleDataRate,双倍速率同步动态随机存储器)芯片堆叠在一起,并与GPU封装在一起,实现大容量、高位宽的DDR组合阵列。

其采用3D堆叠技术,将DRAM裸片像摩天大楼一样垂直堆叠,并通过硅通孔(ThroughSiliconVia,简称“TSV”)技术将“每层楼”连接在一起,贯通所有芯片层的柱状通道传输信号、指令、电流,以增加吞吐量并克服单一封装内带宽的限制。

从带宽上讲,HBM提供的高带宽能够确保数据在处理器和存储器之间快速传输,从而提高整体的计算效率。

HBM的高带宽特性为GPU提供了充足的内存带宽,支持其高速数据处理需求,从而加速AIGC模型的训练和推理过程。

从功耗上讲,HBM具有较短的数据传输距离,功耗显著低于GDDR6等,为数据中心以及边缘端计算节省功耗。

02

HBM产业链核心环节

HBM扩产并非传统DRAM意义上的“加线即放量”,其受限于先进DRAM制程、TSV工艺、晶圆减薄、堆叠封装、测试良率及CoWoS等先进封装能力,本质上是跨晶圆制造与封装测试的复合产能约束。

对产业链而言,存储超级周期的景气传导不只停留在存储芯片本身,更会进一步外溢至前道设备、先进封装设备、检测量测及高端材料等环节。

AI芯片生产瓶颈:HBM与先进封装>逻辑晶圆:

03

材料端

HBM制程与封装更复杂、单位比特晶圆面积消耗显著高于传统DRAM,从而抬升相关半导体材料消耗。

HBM核心之一主要体现在堆叠与互联上,多层堆叠对于制造材料尤其是前驱体的用量成倍提升。

对于封装材料,HBM将带动TSV和晶圆级封装需求增长,并对封装高度、散热性能提出更高要求。

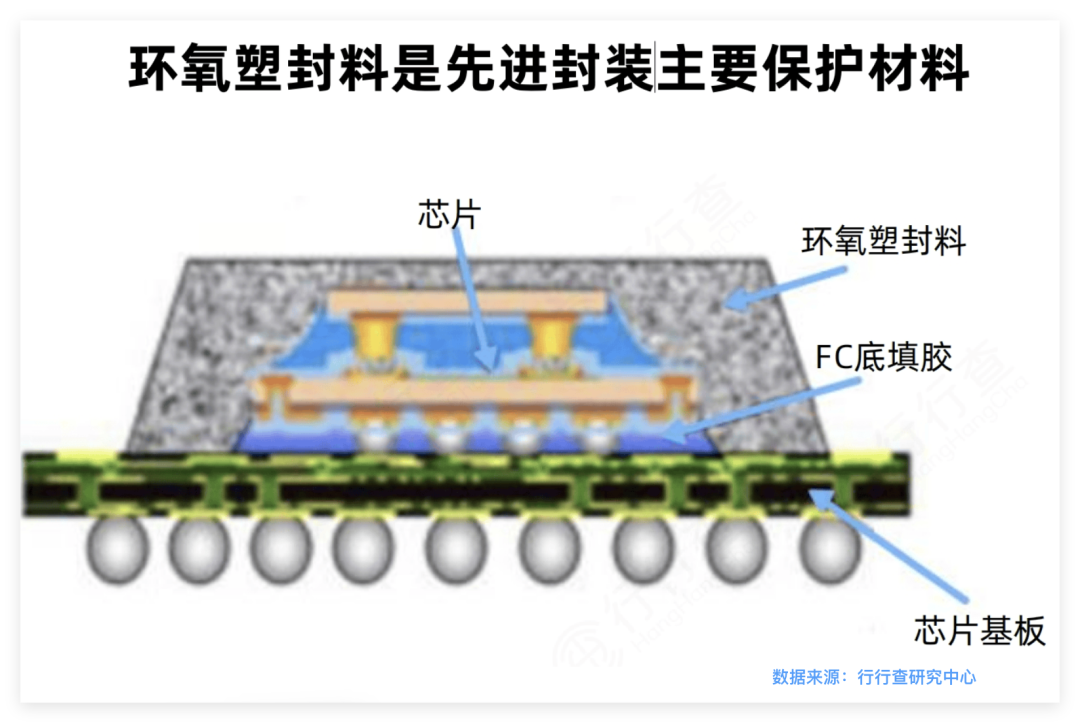

环氧塑封料

由于3D堆叠导致芯片厚度较高,因此HBM需要用到特殊的颗粒状环氧塑封料(GMC)封装。

环氧塑封料是封装中的关键材料,用于保护芯片不受外界影响,产品性能直接影响芯片质量。

全球环氧塑封料量产由2家日系公司掌握,分别是日本住友和日本昭和。

为了解决HBM封装厚度增大和散热需求大的问题,环氧塑封料需要大量添加核心材料low-α球硅和low-α球铝,成本占GMC中的70%~90%。

low-α球硅和low-α球铝可以降低环氧塑封料的放射性,提高芯片的可靠性和稳定性。

日本住友和日本昭和这两家的国内供应商是联瑞新材,联瑞新材前身是东海硅微粉厂,专注于硅微粉的研发。此外,国内在环氧塑封料已有突破,华海诚科成功研发颗粒状环氧塑封料,料号齐全且形成覆盖传统与先进封装领域的全面产品布局。

此外,HBM产业链上游还包括电镀液、前驱体、光刻胶、IC载板等半导体原材料供应商。

各环节部分代表厂商包括光刻胶环节的彤程新材、鼎龙股份、晶瑞电材、南大光电、东材科技等;湿电子化学品主要布局厂商兴福电子、晶瑞电材、中巨芯-U、江化微等;以及电子特气环节的华特气体、金宏气体、雅克科技、南大光电、和远气体、昊华科技、中船特气、凯美特气、广钢气体、侨源股份等。

例如,雅克科技产品供应海力士、美光、三星等龙头客户,除前驱体之外还涉及SOD、LNG板材、硅微粉、电子特气、光刻胶等,逐步进展成为半导体平台型公司;艾森股份是国内传统封装用电镀液及配套试剂的主力供应商,先进封装用光刻胶配套试剂也已在长电科技、通富微电、华天科技等国内头部封测厂商使用。

TECHCET预计2029年半导体材料市场规模将超过870亿美元。

当前在先进制程持续演进背景下,工艺对污染容忍度下降,电子化学品的超高纯度、低颗粒与批次一致性要求显著提高,行业更偏向“技术 规模 客户验证”的综合能力竞争,订单与份额有望进一步向头部供应商集中。

HBM 的制造工艺流程:

资料来源:SK 海力士

04

设备端

HBM芯片独特的3D堆叠结构带动了相关工艺设备的发展,层间键合和TSV等关键环节对设备提出了新的要求。

3D堆叠使得芯片在垂直方向上集成度大幅提高,需要专门的设备来实现层间的精确连接和垂直互联,驱动各环节设备需求增长。

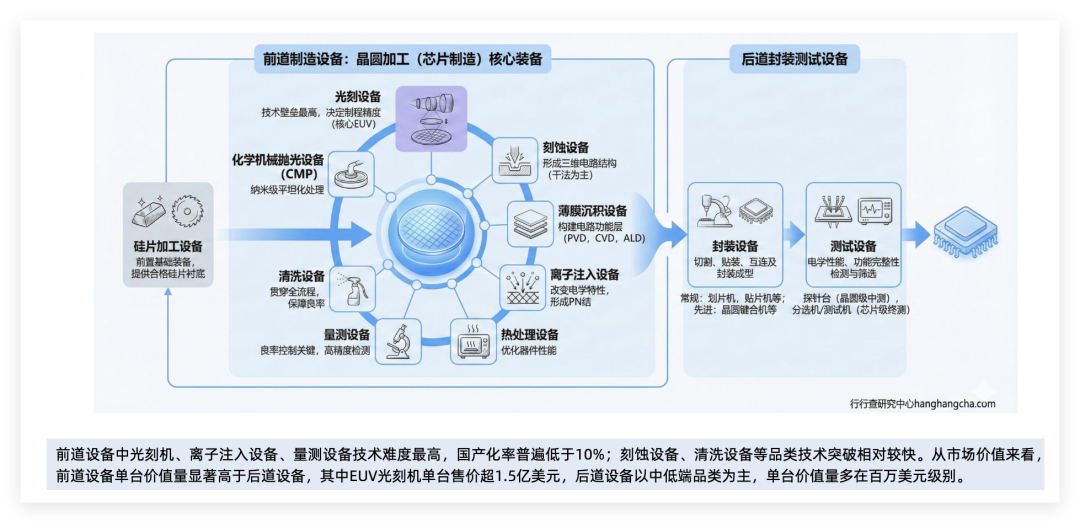

前道环节:HBM通过TSV进行垂直方向连接,增加了TSV刻蚀设备需求。TSV是实现3D堆叠中垂直电气连接的关键技术,需要在硅晶圆上刻蚀出通孔并填充金属等材料,对刻蚀设备的精度和性能要求较高,增加了TSV刻蚀设备需求。

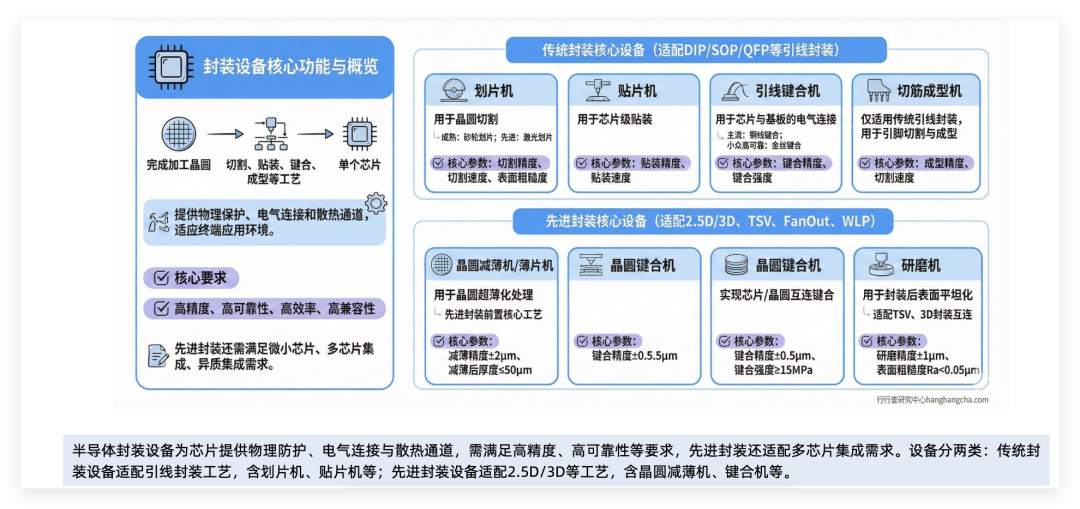

中段环节:HBM带来更多晶圆级封装设备需求。晶圆级封装可以在晶圆未切割时就完成大部分封装步骤,提高封装效率和性能,对于HBM这种高集成度芯片的封装起到重要作用。

后道环节:HBM的多芯片堆叠带来die-bond(芯片贴装)设备和测试设备需求增长。芯片贴装设备需要将多个芯片精确地贴装在基板上,测试设备则要对堆叠后的芯片进行功能测试和性能评估。

随着客户端验证持续推进、工艺协同能力增强及产业链本土配套逐步完善,国产设备有望在先进封装及AI相关新增设备需求中率先实现更高渗透。

HBM生产的核心难点在于晶圆级先进封装技术,先进封装技术TSV、凸点制造、堆叠键合是HBM制备的关键。

TSV(硅通孔技术)是HBM核心工艺,成本占比接近30%,是HBM封装成本中占比最高的部分。

其制作过程复杂,涉及到刻蚀、沉积、化学机械抛光等多个工艺步骤,且对设备的精度和稳定性要求极高。

TSV刻蚀:TSV刻蚀方法主要包括深反应离子刻蚀(DRIE)和激光刻蚀。

国外刻蚀设备主要由美国应用材料、泛林半导体占据,气体包括液化空气集团、默克、林德等。

国内中微公司、北方华创等推出的等离子刻蚀机,可实现一定程度的高深宽比刻蚀。

中微公司在2010年推出首台TSV深孔硅刻蚀设备PrimoTSV®,其提供的8英寸和12英寸硅通孔刻蚀设备可刻蚀孔径从低至1微米以下到几百微米的孔洞,在TSV设备领域具有较强的技术实力和市场竞争力。赛腾股份、亚威股份、芯碁微装等公司也提供生产HBM所需的关键设备。

半导体细分设备适配芯片不同工艺:

资料来源:行行查

资料来源:行行查

TSV绝缘层制备:TSV孔内的绝缘层用于将硅衬底与孔内的传输通道隔离,主要使用化学沉积的方法沉积制作绝缘层。供应商主要包括国外KLA(SPTS)、应用材料和国内厂商拓荆科技等。

阻挡层和种子层制备:在电镀铜填充TSV通孔之前,需要制备阻挡层。供应商主要包括国外KLA(SPTS)和国内北方华创等。

电镀填充:硅通孔电镀铜工艺目前主要有大马士革电镀和掩模电镀两种。供应商主要包括国外厂商德国安美特、东京电子、Ebara、应用材料、泛林集团等;电镀液包括陶氏化学、乐思化学、上村、安美特、罗门哈斯等。国内设备商主要有盛美上海等,电镀液包括上海新阳、天承科技等。

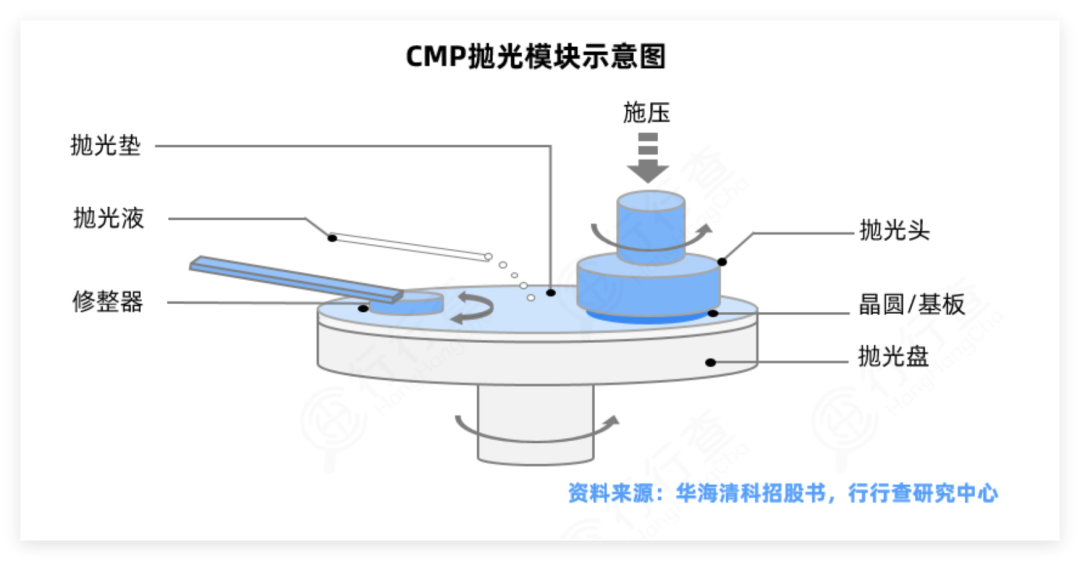

CMP抛光:TSV工艺中引入了CMP技术,用于去除硅表面的SiO2电介质层、阻挡层和种子层。国外设备厂商主要包括应用材料、Ebara等;抛光垫、抛光液包括陶氏、FujiFilm、卡博特等。国内设备厂商包括华海清科、特思迪等,抛光垫、抛光液包括鼎龙股份、安集科技等。

混合键合:当封装从2D走向3D,混合键合有望成异构集成的首选。混合键合是将介电键SiOx与嵌入金属Cu结合形成互连的永久键合,在键合界面中嵌入了金属焊盘,实现了晶片的面对面连接。

荷兰BESI是全球混合键合设备龙头,市占率约60%-70%,HBM封装领域市占率超90%。拓荆科技是国内混合键合设备领军者,W2W键合设备(Dione 300)是国产首台量产级设备,性能达国际领先水平,进入大厂供应链。北方华创自主研发混合键合设备,聚焦2.5D/3D先进封装领域。百傲化学参股芯慧联新切入混合键合设备领域,聚焦W2W与D2W设备研发。

半导体先进封装设备:

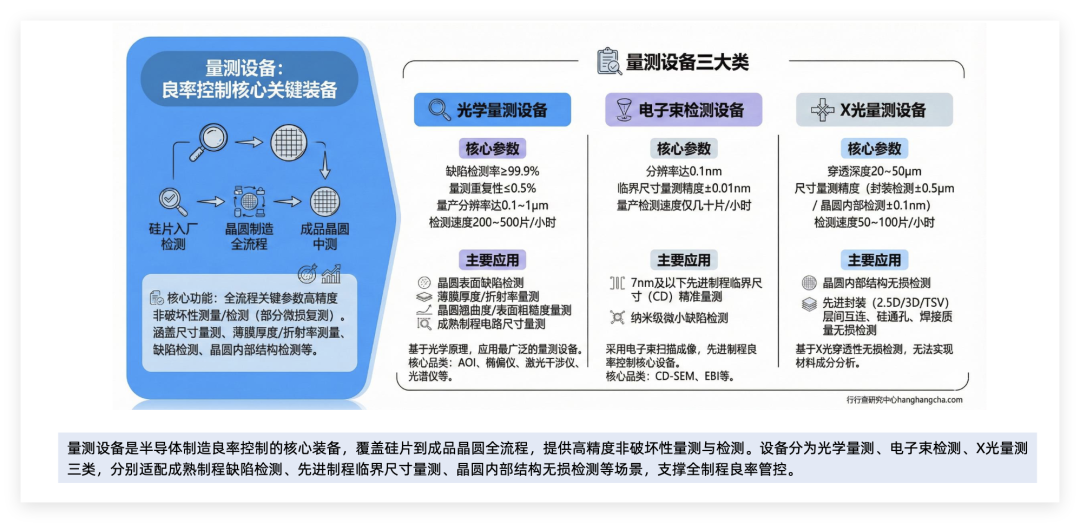

检测/量测:由于HBM芯片结构复杂、集成度高,对制造过程中的缺陷检测和性能量测要求更加严格。HBM量检测市场仍由海外设备企业例如科磊半导体等厂商主导,国内精智达、精测电子、中科飞测、伟测科技、赛腾股份、睿励科学等厂商加速国产替代。

量测设备是半导体制造良率控制核心:

资料来源:行行查

资料来源:行行查

CoWoS:台积电主导的先进封装核心技术,在先进封装发展下将“先进制程 异构集成”优势极致化,是AI大模型、超级计算等场景关键技术底座。

国内封测厂商如通富微电、长电科技、华天科技、晶方科技、甬矽电子、深科技、汇成股份等都在先进封装相关技术领域加速领域。

05

HBM市场竞争格局

全球HBM市场竞争格局呈现高度集中态势。

HBM供应由三星、海力士和美光三大原厂主导,显示出极强的行业壁垒和技术壁垒。

海力士以54%的市场份额占据绝对主导地位,三星紧随其后,占比39%,美光占据7%的份额,其余厂商合计仅占0.2%。

海力士、美光、三星HBM技术进程:

资料来源:华泰研究

资料来源:华泰研究

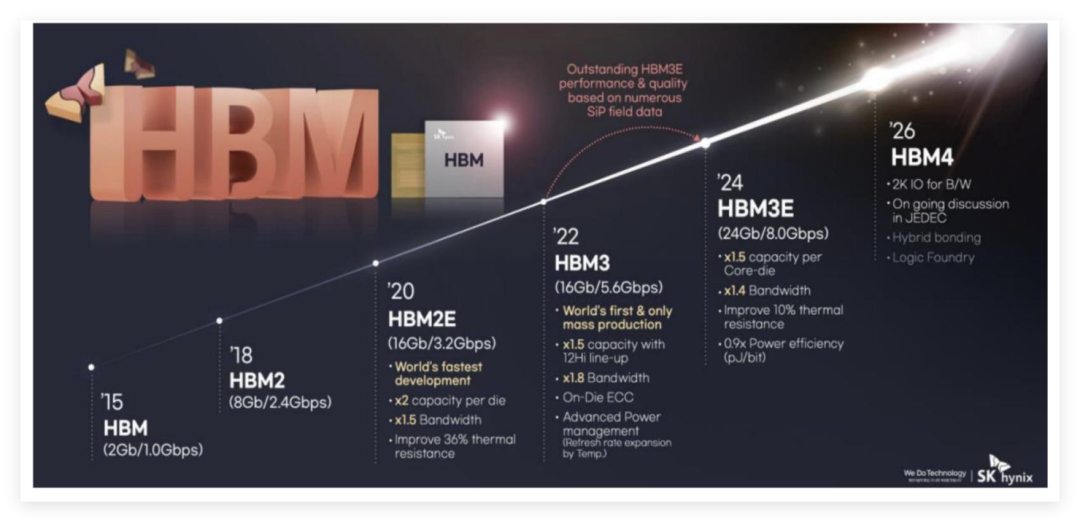

HBM目前总共有六代产品。

HBM存储技术自2013年SK海力士首次推出HBM1以来,经历了多次重要的产品迭代,包括HBM1、HBM2、HBM2E、HBM3、HBM3E和HBM4。

搭载HBM4的AI加速芯片2026年正式量产出货,核心需求方为英伟达与AMD两大GPU厂商。

目前英伟达的产品发布周期已从两年缩短至一年,加快各大内存公司在下一代HBM技术领域的竞争节奏。

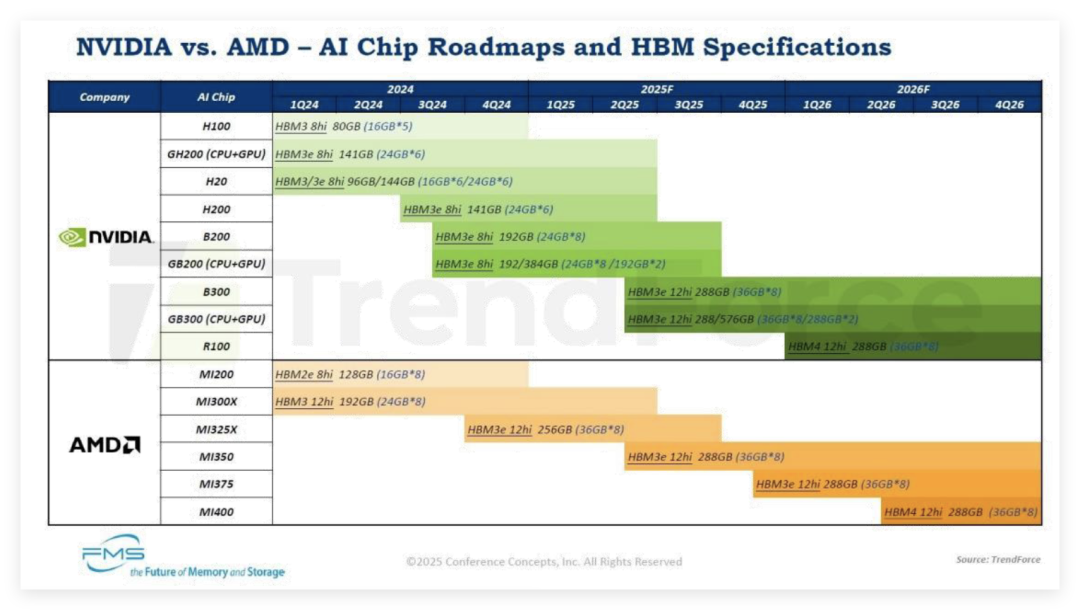

NVIDIA和AMDAI芯片及HBM规格路线图(2024Q1至2026Q4):

SK海力士:SK海力士开发的8层和12层HBM3E均为英伟达独家供应产品。自2026年4月(本月)起,海力士将在位于清州的M15X新厂大幅扩大量产最先进的DRAM。业界预计,M15X生产的DRAM将大部分分配给以第6代HBM(HBM4)为主的高附加值产品,部分将用于服务器用高性能DRAM。

海力士的HBM发展历程:

资料来源:海力士

资料来源:海力士

三星:HBM4量产主要在平泽园区生产,生产的HBM4芯片将用于支持英伟达下一代AI加速器系统“VeraRubin”及谷歌第七代张量处理单元。

美光科技:近期表示,DRAM结构性供不应求将持续至2027年,甚至延伸到2028年。美光将于今年第第二季度量产出货,下半年进入产能爬坡阶段。

美光HBM技术路线:

资料来源:美光

资料来源:美光

当前国产HBM3进入大规模量产阶段,HBM4加速推进,且在存储封测、材料等环节实现突破,国产化率逐步提升。

基于HBM在AI发展中的重要性和国内目前的稀缺性,国内掌握DRAM生产工艺和先进封装工艺的各家厂商或通过自研,或通过合作的方式,正积极研发HBM产品。国内存储原厂明年量产12层HBM,2026年将6万片/月DRAM产能切入HBM。

HBM有望成为本土AI算力产业链的重要突破口,上下游各环节厂商如佰维存储、江波龙,德明利、兆易创新、香农芯创、海太半导体、国芯科技、万润等均加速布局。

长远来看,AI强劲需求提升有望带动存储各环节先进封装、HBM等各细分环节机遇加速驱动上下游产业链全方位发展。

VIP复盘网

VIP复盘网