猪价跌破4元/斤,养猪巨头靠补贴屠杀养殖户?

时间:2026-04-14 19:47

上述文章报告出品方/作者:新牧网 ;仅供参考,投资者应独立决策并承担投资风险。

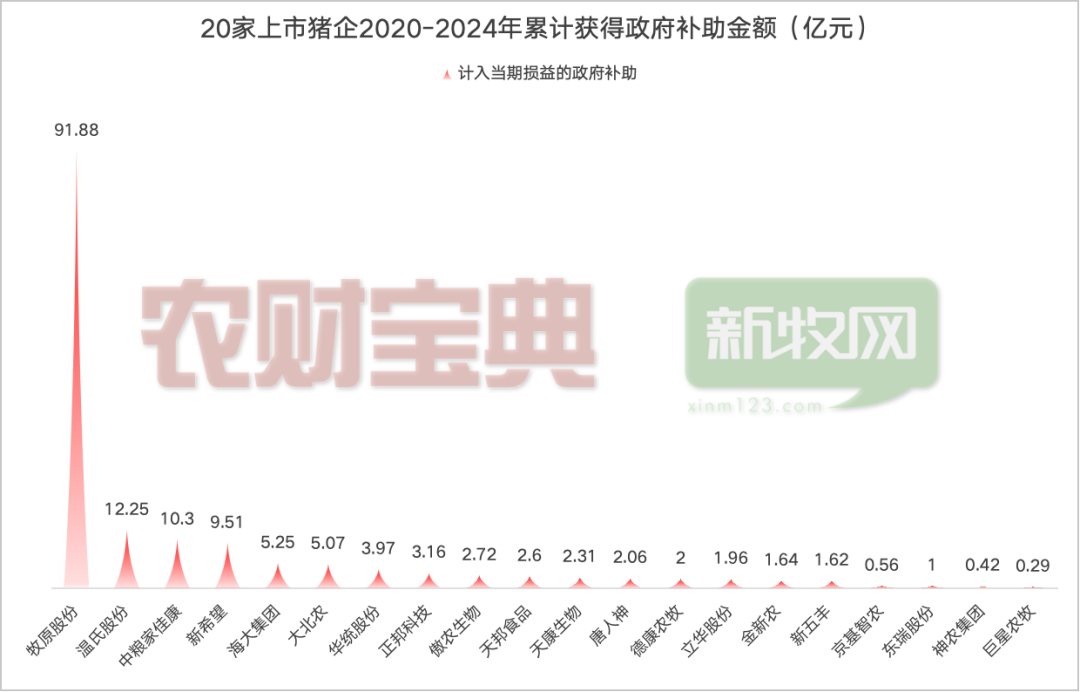

据不完全统计,2020至2024年,国内20家上市猪肉企业累计揽入政府补助超160亿元(计入当期损益的政府补助),在猪周期深度亏损阶段,补助成为龙头企业稳经营、抗风险的关键支撑,有效守住生猪供应基本盘。但数据背后,补助资源高度向头部集中的现实,也引发行业追问:逆周期补贴在托底产业的同时,是否正在拉大上市猪企与中小养殖户的竞争差距,形成新的市场不公平?假如取消补贴,巨头们的日子又会如何?事实上,补助规模随生猪市场周期波动呈现明显的“逆周期调节”特征。数据显示,2020年行业处于高盈利周期,19家企业合计净利润达664.95亿元,当年补助(21.75亿元)占净利润比重仅为3.27%;2021年行业转入亏损,合计净利润-459.86亿元,补助(32.9亿元)占亏损额(459.86亿元)比重提升至7.12%;2023年行业再次陷入深度亏损,补助(39.98亿元)占亏损额(153.63亿元)比重进一步提升至28.92%,充分体现了政策对行业的精准扶持。具体来看,2020年,正值非洲猪瘟后猪价飙升至历史高位的超级景气期,20家猪企合计净利润高达676.33亿元,政府补助总额为21.75亿元。彼时,补贴之于牧原股份(10.61亿元)这样的盈利大户,不过是锦上添花——其当年净利润高达274.51亿元,补贴占比仅为3.87%。然而,2021年成为转折点。随着产能集中释放,猪价从年初的36元/公斤断崖式下跌至10元/公斤,行业陷入深度亏损。20家猪企合计亏损457.41亿元,但政府补助却逆势增长至32.90亿元。2022年至2023年,行业在周期底部挣扎。2023年成为“史上最惨淡的猪周期”,20家企业亏损超550亿元。正是在这样的至暗时刻,政府补助规模攀至峰值——2023年20家猪企合计获得43.38亿元补助,较2020年翻倍,相当于平均每家获得2.28亿元补助。牧原股份的补贴轨迹尤为典型:从2020年的10.61亿元,一路增长至2023年的28.77亿元,增幅达171%。2023年,当公司陷入上市以来首次亏损(-42.63亿元)时,这笔巨额补贴相当于其亏损额的67.5%,成为重要的”止血带”。在政府补助的分配格局中,头部企业占据了绝对主导地位。数据显示,牧原股份作为行业龙头,2020-2025年(2025年为部分数据)累计获得政府补助达97.26亿元,其中2020-2024年五年间获得91.88亿元,年均补助超过18亿元。这一金额不仅远超同行,更相当于同期其他18家企业补助总和的1.8倍。从市场行情来看,这种补助倾斜在产能过剩、产能调减期表现得尤为明显。2021年生猪价格断崖式下跌,行业经历“最强猪周期”下行阶段,牧原股份当年获得19.79亿元补助,较2020年增长86.5%;2023年行业再度陷入深度亏损,公司补助金额进一步攀升至28.77亿元,创五年来新高。与之形成对比的是,行业盈利较好的2024年,随着生猪价格回升至16-18元/公斤的合理区间,牧原股份的补助金额回落至7.70亿元,回归相对正常水平。补贴的意义不仅在于弥补亏损,同时也为头部企业在低价期不减产反而扩张提供了帮助。2023年数据显示,在19家上市猪肉企业中,有14家出现净利润亏损,合计亏损额达149.62亿元。正是在这样的背景下,政府补助成为多家企业缓解经营压力的重要支撑。比如,中粮家佳康2023年获得2.42亿元政府补助,而公司当年净利润为-1.36亿元,补助金额相当于亏损额的177.94%,有效覆盖了全部亏损并有余力支持企业发展。此外,新希望2023年获得2.54亿元补助,当年净利润为2.49亿元,补助占净利润的比重高达102.01%,若剔除补助因素,公司将陷入亏损境地。即使是行业龙头牧原股份,补助的作用也不容忽视。2023年公司获得28.77亿元补助,当年净利润为-42.63亿元,补助弥补了67.49%的亏损额,极大减轻了企业的现金流压力。华统股份、德康农牧等企业的补助占亏损额比重也分别达到21.65%和4.62%,为企业渡过行业寒冬提供了重要保障。尽管政府补助对稳定行业发展发挥了重要作用,但补助资源向头部企业集中的现象,也引发了关于行业公平性的讨论。如图所示,这种高度集中的分配格局,使得广大中小养殖户难以享受到同等的政策支持。从市场竞争角度来看,头部企业凭借规模优势获得更多补助后,能够进一步加大在养殖设施升级、环保投入、技术研发等方面的投资,从而在市场竞争中占据更有利地位。2023年,牧原股份单家企业获得的补助(28.77亿元),相当于同期18家上市猪肉企业补助总和的1.9倍,这种差距在非上市的中小养殖户群体中可能更为悬殊。在生猪价格周期性波动的市场环境下,这种补助差距进一步加剧了行业分化。当市场陷入低迷期,获得大额补助的头部企业有更强的资金实力维持生产规模,甚至可以通过适度扩张来抢占市场份额;而缺乏补助支持的中小养殖户,则面临更大的资金压力,部分企业可能因无法承受持续亏损而退出市场。2021-2023年的行业调整期内,国内生猪养殖行业的集中度显著提升,与这种差异化的补助支持或许存在一定关系。站在2026年的门槛回望,这轮史上最漫长的猪周期(从2020年高点算起,下行周期长达64个月)反映出更深层的问题:毋庸置疑,补贴确实发挥了“稳产保供”的作用。在2023年全行业亏损的背景下,若无政府补助托底,不排除有更多大型猪企会步雏鹰后尘,引发更剧烈的产能波动和就业冲击。与此同时,也要看到中小养殖户的诉求,他们需要的或许不是与巨头争夺补贴份额,而是一个更公平的竞争环境。毕竟,一个健康的生猪养殖业,不应只是巨头的江湖,而应是各类市场主体共生共荣的生态

VIP复盘网

VIP复盘网